昨今「M&A仲介」という業種が大きな注目を集めています。最初は耳慣れないこの言葉に「どんな商売をしている人たちなんだろう?」とか「一体どんな業界なんだろう?」と疑問に思った方も多いのではないでしょうか?

このサイトではM&Aについて、基礎知識から深い本質部分まで幅広くご紹介していますが、

- そもそもM&Aって何なのか?

- そこで活躍する「仲介」はどういう仕事なのか?

- M&A仲介の業界はどんな世界で、どんな人が働いているのか?

について、初心者の方が基礎からきちんと体系的に理解できる記事がありませんでした。

そこで今回は、M&Aに馴染みのない方向けに「M&A仲介は、シンプルに言えばこういう仕事です」というご紹介をしながら、この業界の光と闇を解説していきましょう。

- M&A仲介のビジネス内容(図解)

- M&A仲介の大手企業ランキングと驚くべき儲かりっぷり

- M&A仲介の2つの大きな特徴(表面的な説明と、実態)

- M&A仲介業が急激に成長している3つの背景

- ペテン師のようなM&A仲介業者が爆発的に増加しているワケ

- 高額で有名なM&A仲介の手数料が実はバラバラである理由

- 何かと話題になるM&A仲介アドバイザーの年収や働き方

以上の内容を、初心者の方にもわかりやすく紹介していきます。

なお、私は仲介業者ではありませんが、M&Aをする経営者の「顧問」という立場で、仲介業者さんたちと日々やりとりしています。同じM&Aの業界人として、少し離れた距離から冷静に観察した「上っ面ではないM&A仲介のリアル」についてご紹介していきましょう。

「M&Aって何のことだっけ?」という方でも、最後までご覧いただければM&A仲介にとても詳しくなり、業界事情や彼らを利用する際の注意ポイントまでしっかりと理解できるでしょう。ぜひ最後までお付き合いください。

はじめに

この記事ではM&A仲介業をよく知らない方に、ありのままの姿を伝えるべく、そのアコギな一面も含めてご紹介していきます。スキャンダラスな情報のほうが印象に残りやすいため、黒い部分ばかりが気になってしまうかもしれません。

ただし、M&A仲介業が経済を活性化させているのは事実ですし、今後のわが国にとって不可欠な産業だと思っています。何より、M&A仲介業がなければ、中小企業M&Aは今よりもさらに混沌とした弱肉強食の危険地帯になっていたでしょう。

同じM&Aに携わる人間として、M&A仲介業界の一層の健全化を願っていますが、決してそのビジネスや、そこで真面目に働く方々を否定するわけではないので、予めご承知おきください。

この記事の内容(クリックでジャンプ)

M&A仲介とは、会社や事業の売買を実現する仲介業者

では、まずM&A仲介とはどういう商売をしている業者さんなのかを説明していきましょう。

M&Aという言葉の意味から解説しますので、初めての方でもご安心ください。

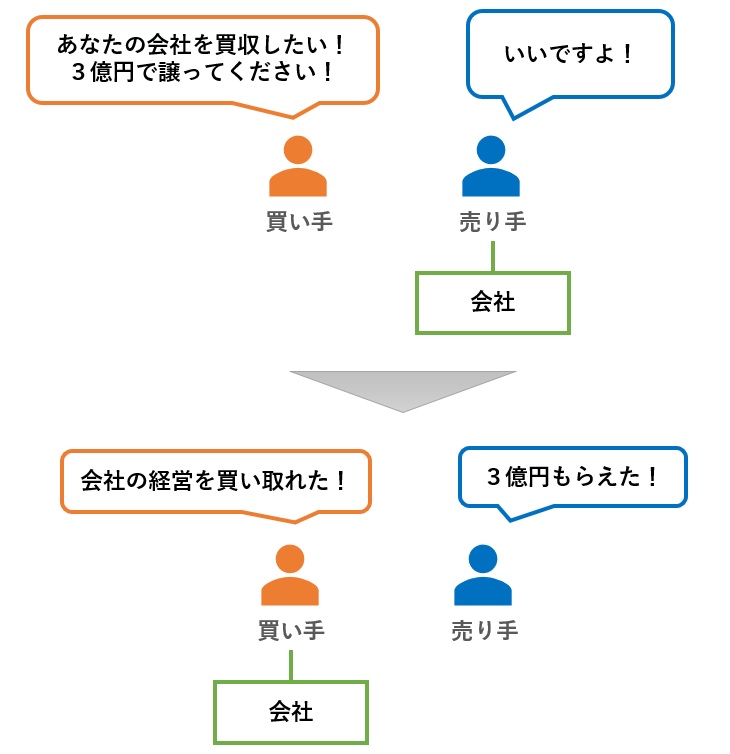

M&Aとは、「会社や事業の売買」のこと

ここでいうM&Aとは、「会社や事業を売買すること」を意味します。買い手から見れば「企業買収」ということです(「合併・買収」という訳語が付くことがありますが、あまり正確な訳ではないので、合併については気にしないでください)。

普通のモノと同じように、会社や事業も売買することができます。つまり、会社や事業の「所有権」や「経営権」をお金で売り買いできるわけです(下図)。

厳密ではない、ざっくりしたイメージですが、会社(事業)を買収すると、以下のようなメリットがあります。

- 会社を自由に経営できる

- 会社が稼ぎ出した利益を受け取ることができる

- 会社が持つ資産を売却したり、自由に運用したりできる

このようなメリットを求めて、今後儲かりそうな会社や、自分が経営することで業績を伸ばせそうな会社に対して、お金を払ってでも買いたいという買い手(主に企業)がいるわけです。

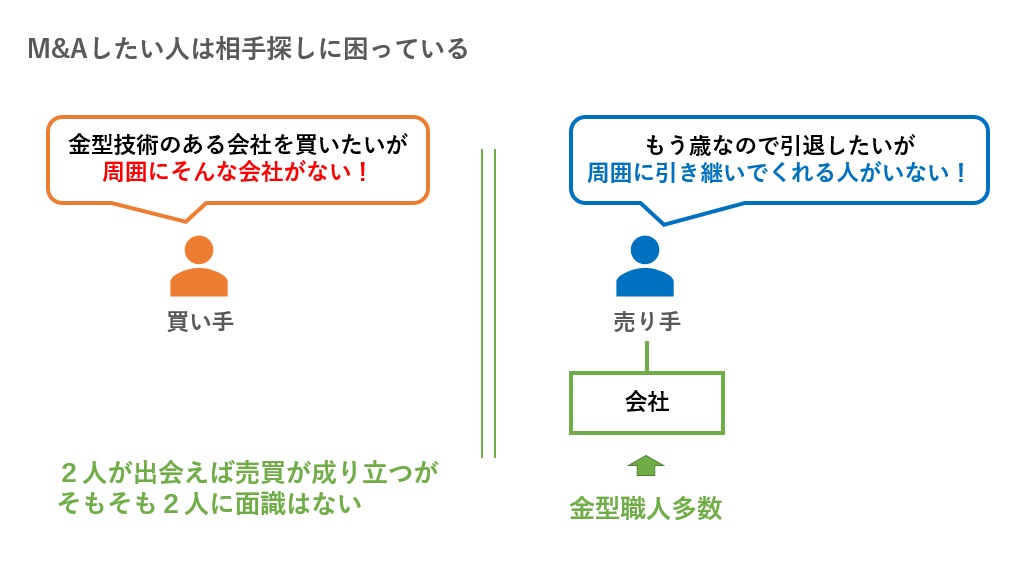

売買したい会社が「相手探し」に困っている

会社を売りたいという人と、会社を買いたいという人は常にそれなりにいるのですが、問題は「どうやって売り手と買い手が出会うか」です。売買希望者は、常に相手探しに困っています(下図)。

売りたいと強く思っている人と、その売りたい会社を大金を払ってでも買い取りたいと思っている買い手が出会わなければM&Aは成立しないので、闇雲に相手を探してもうまくいきません。

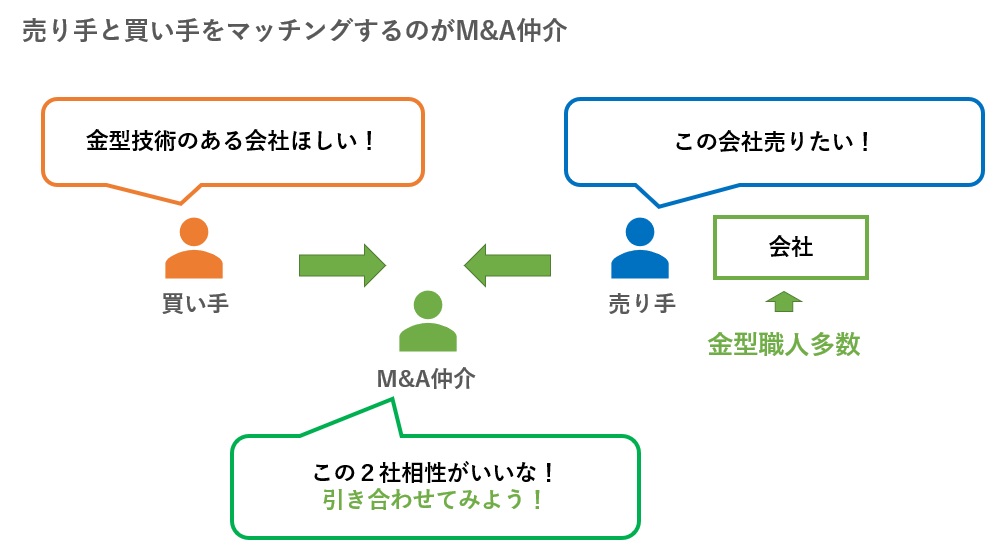

そんなときに、売り手と買い手をマッチングする「仲介業」が求められます。これがM&A仲介会社です(下図)。

M&A仲介会社が売り手と買い手をマッチングする仕組み

M&A仲介会社を使えば、売り手は複数の買い手候補に出会うことができますし、買い手は効率的に売却希望者と出会うことができます。

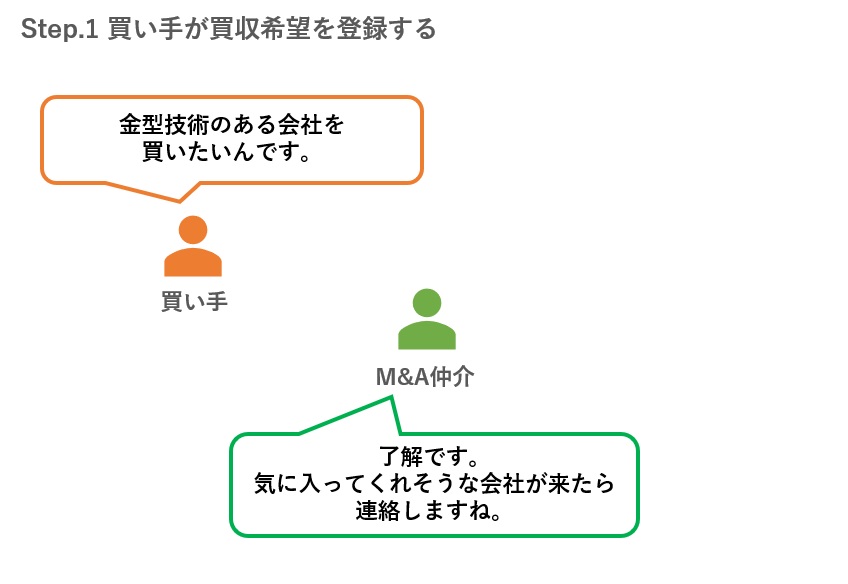

わかりやすいマッチングの流れとしては、まず買い手が仲介会社に、「こんな会社を買収したい!」とい買収希望を伝えておきます(下図)。

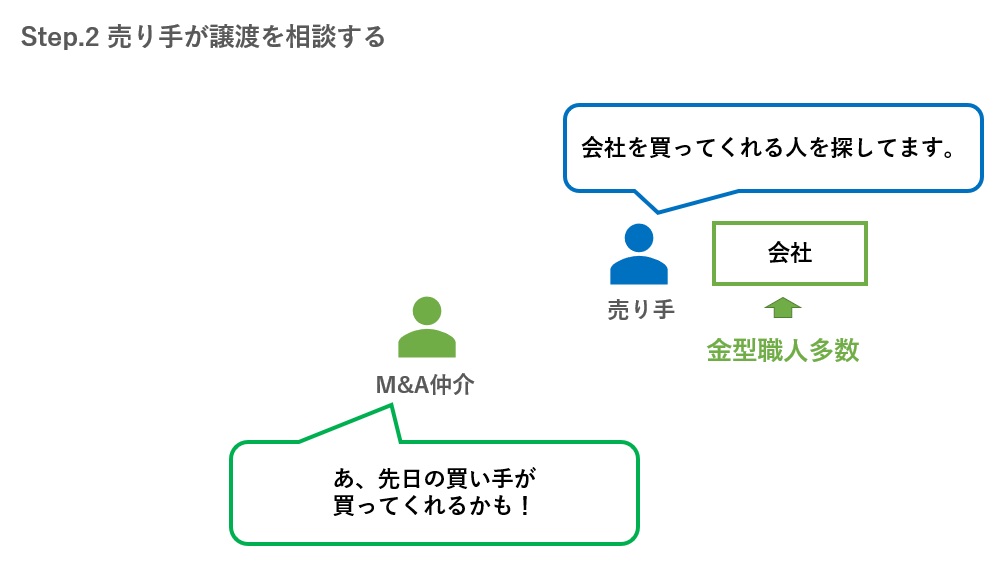

次に、売り手が仲介会社に「自分の会社を売りたい!」という譲渡希望や、自社がどんな会社なのかを伝えます(下図)。

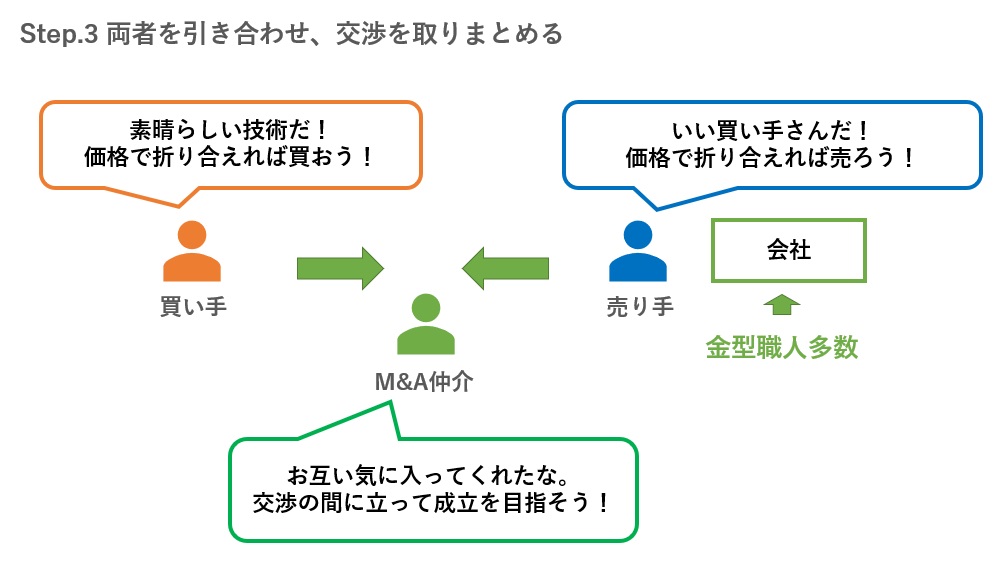

うまくニーズが合いそうであれば、仲介会社は両者を引き合わせ、売買交渉を仕切りながらM&Aが「成立」するように段取りを整えていきます(下図)。

売り案件を買い手候補に売り込んでいくことも多い

上記の流れは、事前に多くの買収希望会社が買収希望を伝えに来る割と大きな仲介会社でこそ成立する、いわば「王道」のマッチング方法です。

この他に、先に売り手との契約をし、その会社を買ってくれそうな買い手企業を探して売り込んでいくということも行われます。中小業者の場合は買い手候補のデータベースも充実していないことが多く、このような探し方が主流でしょう。

また、後述するように、実際には存在しない買収希望会社をでっち上げて売り手と契約する仲介業者も少なからず存在します(下図)。確率は高くないのですが、このような形で始まったM&Aが成立することもあり、M&Aの始まりは一様ではありません。

M&A仲介会社の大手ランキングと驚くべき儲かりっぷり!

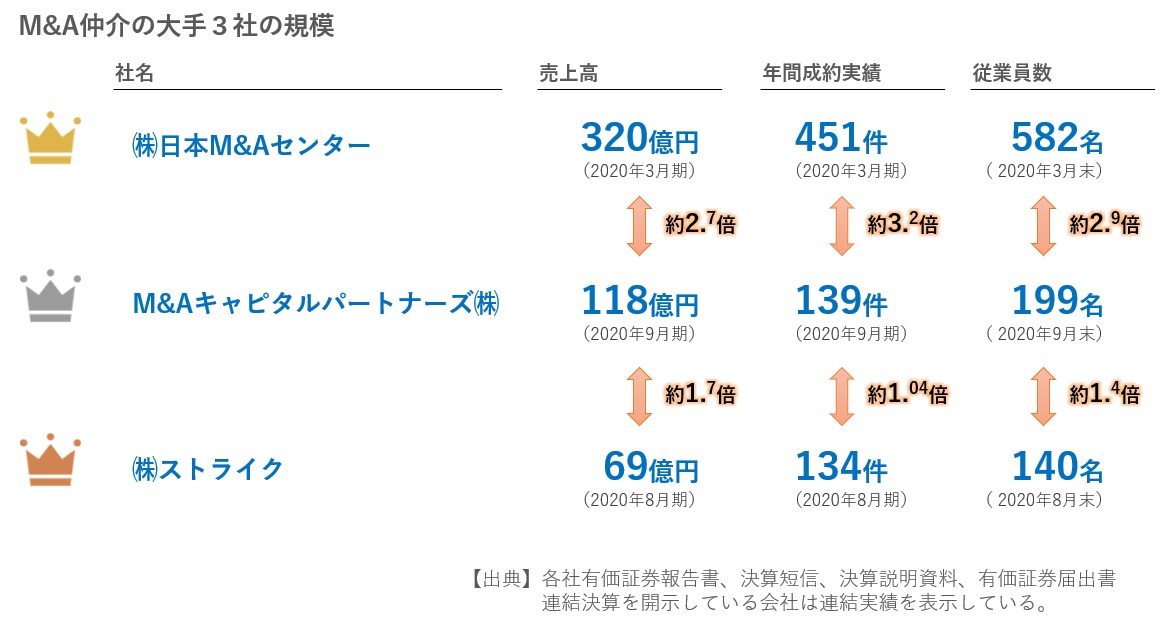

そんな成長著しいM&A仲介業の「大手」と呼ばれる企業をご紹介しましょう。2020年現在、M&A仲介会社の大手企業と呼ばれるのは以下の3社です。

- 株式会社日本M&Aセンター

- M&Aキャピタルパートナーズ株式会社

- 株式会社ストライク

経済ニュースでは何かと話題になりやすいため、「名前は聞いたことがある!」という方も多いかもしれません。経営者であれば、「DMが送られてきたことがある!」という方も少なからずいらっしゃるのではないでしょうか?

M&A仲介「専業」の上場企業は4社(2020年7月現在)

M&A仲介を「専業」としている上場企業は、上記の大手3社に「名南M&A」を加えた4社です(数字は証券コード)。

- ㈱日本M&Aセンター(東証一部 2127)

- M&Aキャピタルパートナーズ㈱(東証一部 6080)

- ㈱ストライク(東証一部 6196)

- 名南M&A㈱(名証セントレックス 7076)

なお、GCA㈱(東証一部 2174)はM&A「助言」の会社であって、仲介ではありません(後述するFAに該当します)。

上記4社はM&A仲介を専業としている会社であり、異分野の上場企業が副業的にM&A仲介を行っている例は枚挙にいとまがありません。

- 経営・会計コンサルが本業の会社(山田コンサルティングG、フォーバル等)

- 特定業種におけるビジネスマッチングやコンサルが本業の会社(ブティックス、パシフィックネット等)

- 節税投資商品の販売が本業の会社(FPG、ジャパンインベストメント等)

- 投資銀行業が本業の会社(フィンテックグローバル等)

- 人材紹介会社が本業の会社(エンジャパン、ビズリーチ等/ただしプラットフォーム)

名南M&Aは経営・会計コンサルの名南コンサルティングの子会社なので、いわば副業が上場した形になります。

後述のとおりM&A仲介は新規参入組で溢れていますので、少しでも自社の強みを生かせそうならどんどん参入してきているという状況です。

規模では日本M&Aセンターが絶対王者

上述の大手3社の中でも、日本M&Aセンターがダントツの規模感を誇っています。下図のとおり、売上高、年間成約件数、従業員数のいずれも第2位のM&Aキャピタルパートナーズを引き離しています。

このように、同じ「大手3社」でも結構差があるのが現在の業界地図です。

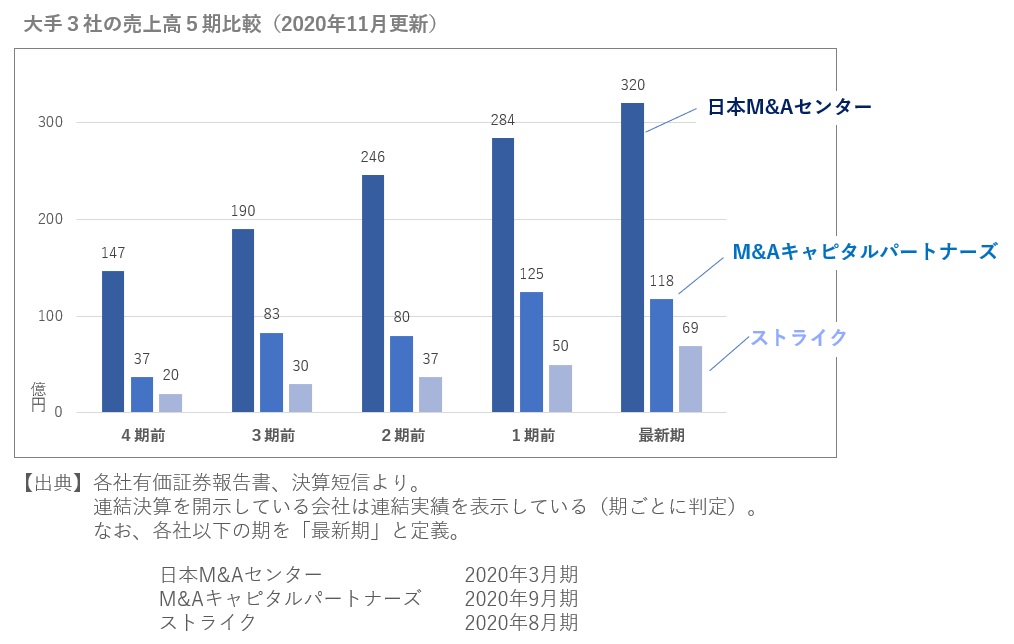

3社とも事業急拡大中!

上記3社はいずれも急速に事業を拡大させています。下図は直近5年間の売上高の比較です。

最大手のM&Aセンターもこの5年で売上高が2倍以上ですが、業界2位のM&Aキャピタルパートナーズに至っては4倍以上に急成長しています。

上述の後継者不足を背景としたM&Aニーズの高まりを大きなビジネスチャンスにしていることが伺えます。

めちゃくちゃ儲かっている大手3社の利益率!

急成長市場では先行投資によって利益率が悪化することもありますが、M&A仲介業にとっては無縁の話です。大手3社の利益率は以下のとおり、40%台を叩き出しています。

各社とも借入金がゼロまたは少額のため、営業利益と経常利益にほとんど差がないことも、各社の財務基盤の厚さを物語っています。

どうしてこんなに高利益率であるのかの秘密は、次の章でご紹介しましょう。

大手3社のより詳細な比較は別記事で紹介

なお、M&A仲介の大手3社の公表数値をもっと詳細に比較していくと、それぞれの会社の特色が見えてきます。

- 量はM&Aセンターが絶対王者だが、質はM&Aキャピタルのほうが強い

- 紹介料を大きく使うM&Aセンター、あまり使わないM&Aキャピタル

- 年収はM&Aキャピタルがダントツ、人数の伸び率はストライクも大きい

などなど、データで裏付けられた各社の違いを以下の記事で紹介していますので、業界情報をもっと知りたいという方はぜひご一読ください。

「中立の立場」と「両手の手数料」がM&A仲介の大きな特徴

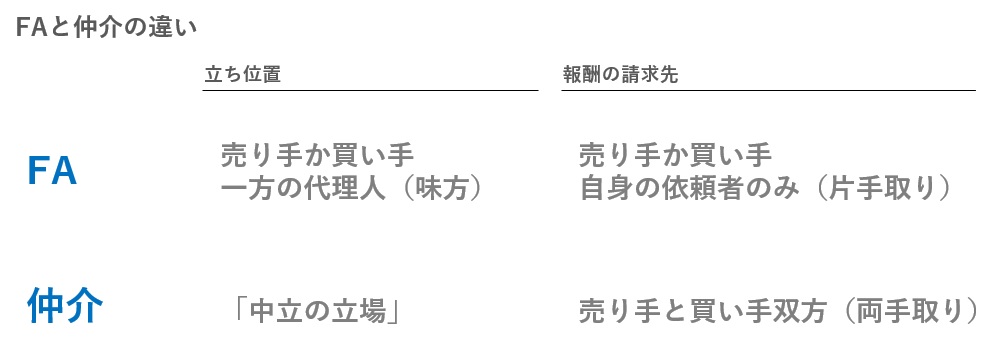

M&A仲介の主な仕事はマッチングとM&A交渉の進捗管理ですが、実はこのビジネスが広がる前から、M&Aのマッチングや進捗管理をサポートする業者は別に存在していました。それが「FA(ファイナンシャル・アドバイザー)」と呼ばれる業種です。

それぞれの違いは以下のとおりです。

- M&A仲介は「中立の立場」であり、FAは売り手か買い手の「どちらか一方の味方(代理人)」

- M&A仲介は売り手・買い手双方から手数料を受け取る(両手)。FAは自分が味方をする一方からしか受け取らない(片手)。

主に以上のような違いがありますが、中小企業M&Aの世界では、M&A仲介のほうが圧倒的なシェアを確保しています。

以下ではそれぞれの違いと、その結果として仲介が中小企業M&Aを制している理由を説明しましょう。

M&A仲介は喧嘩になると「中立の立場」

M&A仲介は、少なくとも表向きは、売り手にも買い手にも与しない「中立の立場」を謳っています。

M&Aはあくまで売買取引ですので、売り手と買い手の利害がぶつかり合うことが必ずあります。わかりやすい例が「価格」で、売り手は少しでも高く売りたいですし、買い手は少しでも高く買いたいと思っています。

このような利害がぶつかり合う場面では、M&A仲介とFAで、それぞれ異なる動きをすることになっています。

- 仲介は「中立の立場」を決め込み、どちらの応援もせず、当事者同士の交渉を促したり、ヒートアップしすぎないように管理する。

- FAは売り手か買い手の「一方の味方(代理人)」として、自分の依頼者の利益最大化を手助けし、応援する。

実際には、後述するとおりどちらもM&Aが「成立」しない限り大きな手数料をもらえないので、仲介でも色々「介入」してきますし、FAも依頼者に妥協するよう「なだめ役」になることもあります。しかし、建前上(契約書上)は上記のような違いがあります(下図)。

実態は、どちらかと言えば買い手の味方をしがち

M&A仲介は建前上は「中立の立場」と言っても、M&Aが「成立」してナンボの商売であり、間に立って交渉の仕切りをする以上、完全な中立であるとは言えません。「第三極」という位置づけが適切だと思います。

なお、私の現場感覚では、交渉の大詰めでは買い手の味方になりがちだと感じています。その理由として、

- 買い手はM&A経験者であることが多いが、売り手は初心者なので、売り手のほうが妥協させやすい。

- 売り手がリピーターになることはまずないが、買い手は満足すればリピーターになってくれるので、買い手の満足度を意識しがち。

これらはM&A仲介というビジネスモデルであれば避けられないことですので、売り手はその構造をよく理解して自己防衛しましょう。詳しくは以下の記事をご覧ください。

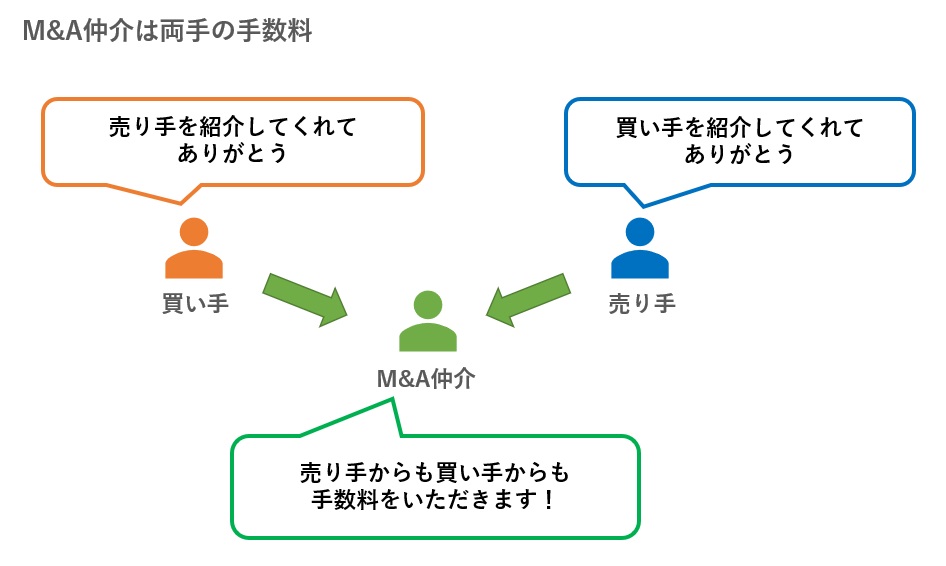

M&A仲介は売り手・買い手の双方から手数料を受け取る(両手取り)

M&A仲介のもう1つの大きな特徴は、売り手・買い手の双方から手数料を受け取ることです。

つまり、仲介とFAの手数料には以下のような違いがあります。

- M&A仲介は売り手と買い手の両方から手数料を受け取る(両手取り)

- FAは自分が味方したどちら一方からのみ手数料を受け取る(片手取り)

この「両手の手数料」こそM&A仲介の高収益性を生み出している秘訣と言えます(下図)。

大手銀行がM&A仲介業ができない理由

最近は金融機関でもM&A仲介業を行っているところがあるようですが、メガバンクは仲介業を行っていません。

実は、両手で手数料を受け取る行為は、民法で禁じられてる「双方代理」という違法行為ではないかという議論があり、金融庁からの厳しい指導で手を出せないからです。

ただ、一部の地銀はお構いなしに仲介業をやっているようで、やはり双方代理で顧客から訴えられたりしているようです。重要な融資先や役員の出向先に買わせているので、そういう問題が起きるのは当然ではないかと思います。

中小企業のM&A案件はM&A仲介が仕切ることが多い

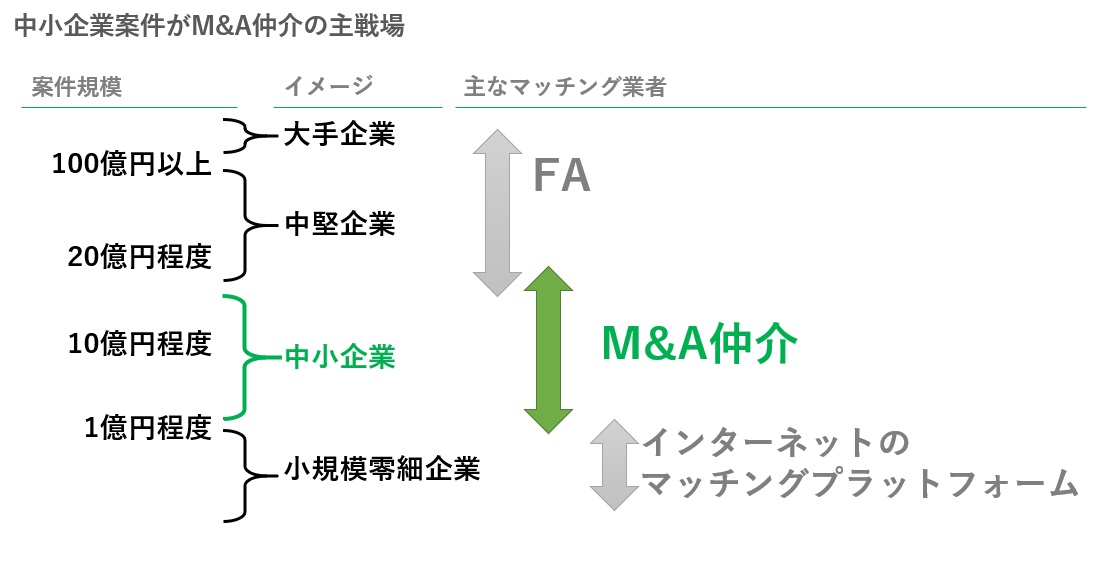

上記のような大きな2つの違いがあるM&A仲介とFAですが、中小企業M&A(M&A対象が中小企業であり、売買額1~10億円程度の規模のM&A)では、M&A仲介が圧倒的シェアを確保しています。

きちんとした統計があるわけではないのですが、私の現場の肌感覚からすると、M&A取引の規模によって概ね以下のような棲み分けがあるように思います。

- 売買規模20億円を超えるM&AはFAが捌くことが圧倒的に多い

- 1~10億円強程度の「中小企業M&A」はM&A仲介の独壇場

- 1億円以下の案件(スモールM&A)は、ネットのマッチングサイトが中心になる

なお、10~20億円の規模感は、仲介とFAが入り混じる激戦区といったところです(下図)

M&A仲介が中小企業M&Aに強い2つの理由

中小企業M&Aの規模感でM&A仲介が先行している理由は、主に以下の2つと考えられます。

- 中小企業ではM&Aに馴染みのない経営者が多く、FAの存在を知らないまま、税理士の紹介や広告で出会った仲介とそのまま契約してしまうことが多い。

- 中小企業M&Aの規模感では「片手」のFA業では割に合わないことが多く、大型M&Aも捌ける優秀なFAほど中小企業案件に積極的ではない。

また、大手仲介会社のような広範な買い手候補データベースを持っているFAは恐らくいないので、マッチングが重要な中小企業M&Aに強みが適合しているということもあるかもしれません。

なお、両手の仲介も1億円を切る案件ではさすがに利益率が悪くなってくるため、いわゆるスモールM&Aの場合には、インターネット上のマッチングプラットフォームが活躍することになります。

M&A仲介とFAの違いは別記事で詳細に解説!

M&A仲介とFAの違いについては、上記の定義的な違い以外にも、現場レベルでは様々な実態の違いが存在しています。詳しくは以下の別記事で紹介していますので、興味のある方はぜひご覧ください。

M&A仲介業が急激に成長している3つの背景

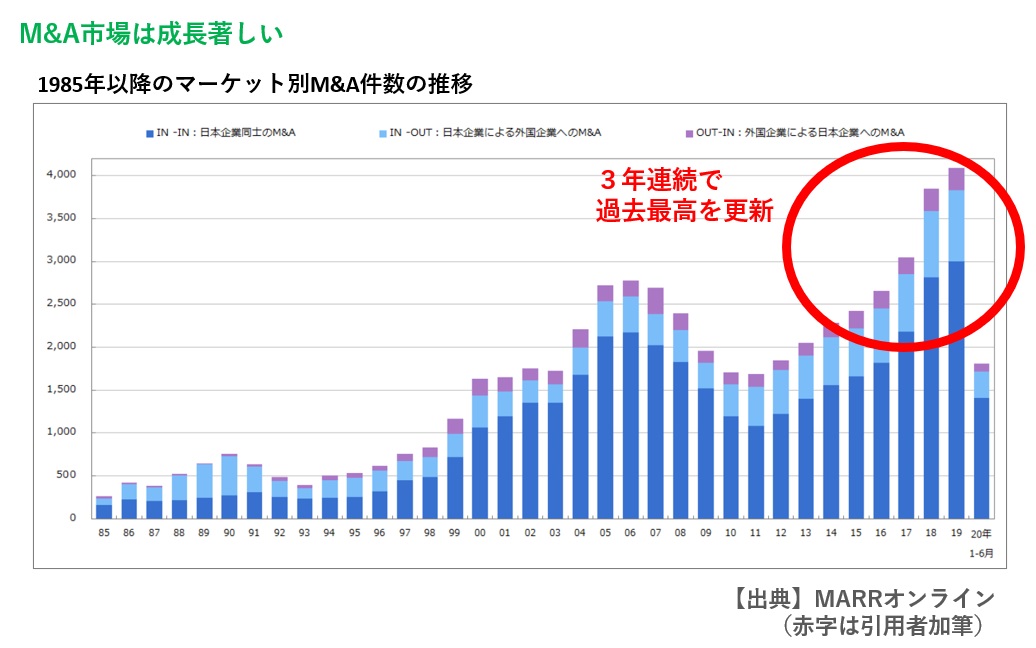

M&A仲介大手3社の急成長ぶりの背景として、M&A市場が近年急激に拡大しています。特にM&A仲介の得意領域である「中小企業M&A」が急速な広がりを見せているのです。

たとえば2019年は3年連続で過去最高の案件数を記録しました(下図/レコフデータ調べ〔外部〕)。

このような市場成長の主な要因として、以下の3つの背景が指摘できます。

- 2019年まで好景気が続いていたこと

- 中小企業の「後継者不足」が喫緊の課題であること

- 事業を売ることへの抵抗感が薄れてきていること

以下ではそれぞれの背景を簡単に解説しましょう。

背景1.2019年までの好景気が買い手の買収意欲を刺激していた

2020年以降はどうなるかわかりませんが、2013年ごろから2019年までは、何度か波はあれども全体的には明らかに好景気でした。

景気が良いと財布の紐が緩むのは個人も企業も一緒です。気に入った会社が「売り」に出ていたら、高値を出しても買い取りたいという買い手企業が多かったのです。

相場が上がれば、当然売る気が高まる売り手も増えますので、売りニーズも買いニーズも活況でした。

2020年はコロナウィルスによって一気に先行き不安な経済情勢になりましたので、今後は流れが変わるかもしれません。ただし、将来不安から売りニーズはかえって高まっているところもあるので、底堅く推移する可能性も残っています。

不景気時のM&Aについては別記事で詳しく解説

突然訪れた不況に対してM&A市場はどうなるかは不透明ですが、別記事で予測を紹介しています。リーマンショックや東日本大震災のデータも比較しながら解説していますので、ぜひ参考にしてみてください。

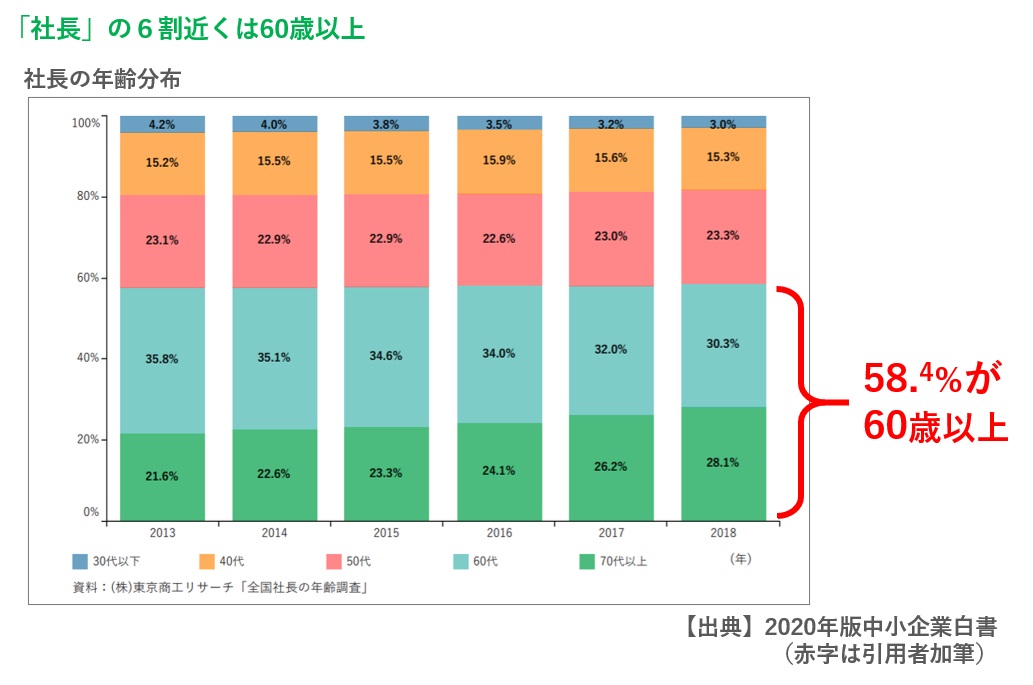

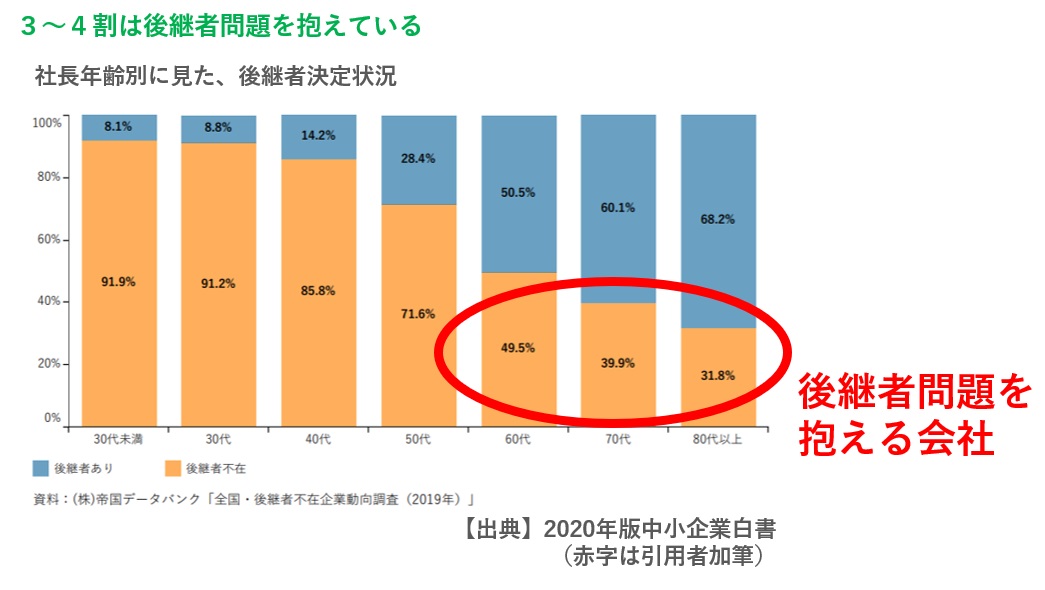

背景2.M&Aが中小企業の「社長の後継者不足」の解決策になる

日本の中小企業は現在、深刻な「社長の後継者不足」という問題を抱えています。この解決策の1つとして、M&Aで第三者に事業を引き継いでもらうという選択肢(事業承継M&A)がクローズアップされています。

2018年の統計ですが、中小企業の「社長」の6割近くは60歳以上であり、3割近くが70歳以上です(下図)。

これはつまり、10年程度のうちに経営者の交代(事業承継)が必要な会社が6割近くあるということです。しかし、これらの会社の3~4割は「後継者が未定」という問題を抱えています(下図)。

かつては親の家業を息子が継ぐのが当たり前でしたが、今は必ずしもそういう選択をする人ばかりではありません。本人が大手企業で安定して働いているの場合、中小企業経営にまったく興味がない、というケースも少なくありません。

このように、「後継者を決めなければならないが、適切な人材がいない」という会社の多くが、別の会社に経営を引き継いでもらうという目的で、M&Aを選択しているのです。

背景3.事業を売ることへの抵抗感が薄れてきた

3つめの理由は社会の変化として、「事業を他人に売る」ということへの抵抗感が薄れてきたということが挙げられます。

少し前までは、会社を売るということは「身売り」などと呼ばれ、資金繰りに窮して泣く泣く手放すというマイナスイメージが付きまといました。そのようなイメージは今も多少はありますが、以前に比べてだいぶ和らいでいるのではないでしょうか。

特に、若い経営者の中には「会社を高く売って一財を成す」ということに憧れを抱いている人も多く、創業の時点で将来売ることを目標にしている人までいます。

このような社会的な空気の変化も、M&Aというものをぐっと身近な選択肢にしていると言えるでしょう。

マイナスイメージは多少残っているので注意

とはいえ、M&Aに対するマイナスイメージを持っている人が完全にいなくなったわけではなく、今でも会社を売った人からは「それなりに周りから冷ややかな目で見られた」という声が聞かれます。

これだけは他人がどう思うかということなので気にしても仕方がないのですが、会社を売る際は少しだけ覚悟しておきましょう。

このような会社を売った後も含めた経験談について、弊社がお手伝いさせていただいた株式会社湯佐和の湯澤剛社長にインタビューさせていただいています。かなり生々しい中小企業M&Aの実態が垣間見えるインタビューですので、これからM&Aしようという方はぜひご一読ください。

アコギなM&A仲介業者が増えまくっている業界のウラ側

上述のとおり、中小企業のM&Aニーズは急速に高まっており、M&A市場は急拡大しています。景気動向の影響は受けると思いますが、M&A仲介業は今後も引き続きの伸びが期待できる「成長産業」です。

そんな成長性に注目して、様々な新規参入業者が殺到していますし、大手仲介会社にも未経験者の転職が増えています。

このような業界の宿命かもしれませんが、現場レベルではかなりアコギな営業合戦が繰り広げられており、何も知らない多くの中小企業経営者がカモにされているのも事実です。

この章では、

- アコギなM&A業者が跋扈するM&A仲介業界の構造問題

- 悪質な業者に引っ掛からないための自己防衛策

についてご紹介しましょう。

M&A仲介には、資格も免許も初期投資も必要ない

驚かれる方も多いのですが、M&A仲介業を始めるうえで必要な資格や免許、許認可といったものは一切ありません。中学生が突然始めても、法的には何の問題もないのがM&A仲介業です。

オマケに初期投資もほとんどありませんので、M&Aなんてものにはまったく経験のない人間が、「すごく儲かる成長産業」という噂を聞きつけ、試しに「チャレンジ」してみるという事例が非常に増えています。

新規参入組の中には非常に優秀な方もおり、悪いことばかりではないのですが、全体的には明らかにそうでない方のほうが圧倒的多数です。少し人脈があれば簡単に始めることができて、舌先三寸で大金が手に入るチャンスと考え、一獲千金を夢見て参入してくるペテン師のような人間は後を絶ちません。

M&Aの民間資格を名刺に書いていると、業界内でバカにされる

上述のとおりM&A仲介に資格は必要ありません。たまに「M&Aナントカ協会認定アドバイザー」とか「事業承継とかのエキスパート」といった資格を名刺に書いている人がいますが、なんというか業界人からすれば、未熟者であると公言しているようなものです。

実際のところ、優秀な仲介業者でそんな資格を高らかにアピールしている人は、私は見たことがありません。知り合いの中には合格者もいるらしいのですが、恥ずかしいからなるべく名乗らないようです。

M&A資格について、詳しくは以下の記事で現場実務レベルの解説をしていますので、興味のある方はぜひご覧ください。

未熟な業者でもなんとかなってしまう3つの構造問題

このような未熟な業者が成り立ってしまう理由として、この業界の構造問題が挙げられます。具体的には、以下の3つの問題からです。

- お客も初心者だから、未熟な腕でも誤魔化せる

- 基本的には専任契約だから、契約したら売り手は逃げられない

- 優良案件なら買い手のペースで進めてもらえる

以下、解説を加えていきましょう。

構造問題1.お客も初心者だから、未熟な腕でも誤魔化せる

このような未熟な新規参入業者が成り立っている大きな理由は、依頼者である売り手にとっても初めてのM&Aであることが挙げられます。

ほとんどの売り手にとって、M&Aは人生で最初で最後の取引です。2回3回とやってみれば、良し悪しが極端な業者の腕はだんだんと見抜けるようになりますが、初めてでは業者の腕を評価することはなかなかできません。

特にM&A仲介は銀行や税理士などの紹介で決まることが多く、そのようなルートでの顧客はもはや「いいなり」です。

紹介のウラには多額のバックマージンが存在する

当たり前の話ですが、銀行や税理士にM&A仲介業者を紹介してもらった場合、その仲介業者から銀行・税理士に対してバックマージン(紹介手数料)が支払われます。

銀行マンも税理士も、ほとんどの人はM&A仲介の良し悪しなんて評価できませんから、単にバックマージンの額が高い業者を紹介します。要するに、

- 品質向上よりもバックマージン率に予算を割く業者が紹介されやすい

- 手数料が安い業者より、高い業者が紹介されやすい(バックマージン額が大きいため)

という問題をはらんでいます。

仲介業者を探すときに、詳しそうな人に紹介してもらうことは悪いことではないのですが、上記のような問題点を考慮して、必ず複数の業者を比較して選びましょう。紹介されたら断れない間柄の相手には、紹介を頼まないほうが身のためです。

紹介手数料の仕組みや注意点については、以下の記事で詳しく解説しています。

構造問題2.基本的には専任契約だから、契約したら逃げられない

M&A仲介の多くが、専任契約(独占契約)を契約条件に加えています。これは、「その仲介会社との契約期間中は、他の仲介会社とは契約できない」という条項です。

このような契約条項は、成功報酬に依存するM&A仲介業者の立場からすれば正当な要求だとは思うのですが、「一度契約したら他社に切り替えられない」という制約にもなってしまいます。

つまり、仲介業者は一度依頼者に判子を押させれば、他社と比較される恐れはなくなります。入り口だけ舌先三寸でその気にさせてしまえば、もはやライバルは存在しないということです。

なお、売り手が特定の仲介業者と専任契約を結んでいる以上、買い手にとって業者の選択権はありません。その業者と契約を結ぶか、またはM&A自体を諦めるかだけです。

専任契約の功罪や契約解除の方法については別記事で解説

専任契約の必要性や危険性、実際に契約解除をした事例などについて、以下の記事でより詳しく解説しています。お困りの際はぜひご一読ください。

構造問題3.優良案件なら買い手のペースで進めてもらえる

なお、買い手が殺到するような優良案件を専任契約で囲い込んだ場合、M&Aを「成立」まで持っていくことは、まったく難しくありません。

「ぜひ買収したい!」という買い手さえ見つけることができれば、どんなに仲介業者が未熟でも、買い手が代わりにキャスティングボードを握ってM&A交渉を進めてくれるからです。

買い手に支配されたM&A交渉で売り手が得をすることはまずないのですが、「中立の立場」である仲介業者にとっては売り手が損をしようが得をしようが関係なく、M&A案件が「成立」さえすれば大金が手に入ります。

これが、異業種からの未熟な業者でもクチさえ上手ければやっていける背景となっています。

「仕入の商売」と呼ばれるM&A仲介のビジネスモデル

M&A仲介のビジネスモデルは、よく「仕入の商売」と表現されます。

これは、「優良な売り案件を捕まえられれば苦労なく稼げるし、売れない案件は頑張ってもなかなか稼げない」という事情から来ています。

したがって、「どうやって優良な売り案件を捕まえるか?」が重要であり、「下手な鉄砲も数撃ちゃ当たる」とばかりに必死で案件を掻き集めている業者も少なくありません。

詳しくは以下の記事で解説しています。そのまま初心者である売り手に対するアコギなセールスの手口にもつながっていますので、売り手の方もぜひご一読ください。

嘘も方便?!実際にいるアコギなM&A仲介業者

上記のような構造問題の結果、M&A仲介業界にはペテン師のようなアコギな業者が随分と増えてしまいました(元々結構いましたが、ますます割合が増えたように感じます)。

元々M&Aというのは嘘をつくことの多い商売です。売りに出ている会社を訪問するときに、受付の人に「御社の売却について社長と話し合いに来ました、M&A〇〇株式会社の〇〇です」と素直に名乗るわけにもいかないので、日常的に嘘が必要になる機会は多いのです。

それによって心理的ハードルが下がっているのでしょうか。顧客に対して当たり前のように嘘をつく業者が異様に多いと感じます。

よく見かけるアコギな手法「でっち上げ」

アコギな営業手法で特に多いのが、売り手に対して「御社をぜひとも買収(または資本提携)したいという会社が具体的にあります」などといったダイレクトメールを送る手口です。

多くの方がお気づきのとおり、本当はそんな会社はありません。そんな会社があれば仲介業者なんかではなく、銀行など信用力の高い人を介して、郵便ではなく対面で提案します(会社HPのお問合せフォームなんて論外です)。

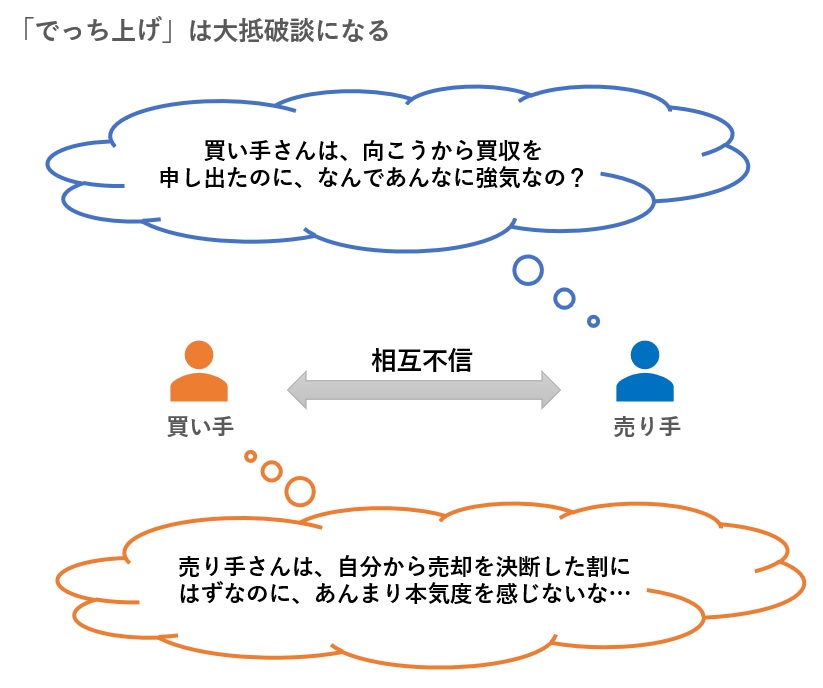

大半の方はこんなものには引っ掛かりません。しかし大量に送っていきますので、後継者不足に深刻に悩んでいる経営者がたまに反応するわけです。そこから話を膨らませて専任契約に判子を押させるわけです(下図)。

もっとも、この方法でM&Aが「成立」まで進むことは決して多くありません。大抵の場合、途中で売り手・買い手が違和感を覚え、破談になります(下図)。

仲介としても残念な結果ですが、そもそもダメモトで始まったM&A案件です。売り手と買い手の仲がギクシャクしますが、それは仲介にとっては関係のないことです。だから、懲りずにまた別の売り手に同じようなDMを送ります。

大変残念なことですが、このようなアコギな営業がまかり通っているのがM&A仲介業の現状です。

身に覚えのある経営者は別記事をご一読ください。

もし今M&A案件を進行中で、上記の話に身に覚えがある場合は、ぜひ以下の記事をご一読ください。対処方法も紹介しています。

「売れない会社」の烙印を押されたら放っておかれる

なお、「そんなでっち上げで専任契約を結んでも、実際に買い手を探さなければならないから、仲介が苦労するだけでは?」と思われる方も多いかもしれません。しかし、そこはうまくコストを節約しています。

仮に専任契約期間が何年残っていたとしても、M&A仲介が「この会社は買い手が見つかりそうにないな」と思ったら、もうその仲介は何もしなくなります。買い手探しを頑張れば頑張るほど赤字になるリスクが高いので、放っておくことがもっとも合理的な経営判断です。

この場合、売り手から契約解除の申し出がない限り、途中で契約を切るということもないでしょう。「在庫案件」としてデータベースに記録しておくのはタダですし、たまたま偶然買い手が現れたらラッキーぐらいでキープしておくことになります。

放っておかれる売り手からすればたまったものではないのですが、これが中小企業M&Aの現場で当たり前のように起きている現実です。

半年経っても音沙汰がなければ、放っておかれている可能性が大

多くのM&A仲介業者さんが言うには、だいたい3~4カ月本気で動けば、売れるか売れないかがわかるそうです。売れる会社はその間に好反応が得られるとのことです。

逆に言えば、半年経っても音沙汰がなければ、もう放っておかれている可能性が大でしょう。このぐらいになれば、契約解除を申し出れば応じてもらえることが多いです(売り手が言い出さない限り在庫キープされます)。

ただし、2020年は緊急事態宣言があり、一時的に買い手の反応が一斉になくなった時期が数カ月単位でありました。もう少し長めに待ってあげてもいいかもしれません。

M&A仲介業者選びは複数業者を比較して慎重に行おう

M&A仲介は以上のようなことが当たり前にあるアコギな業界ですが、売り手自身で広範な買い手探しが自力でできない以上、業者に頼らざるを得ないのが実情です。

仲介業を選ぶときは、必ず「複数の業者を比較する」ということを行いましょう。誰かに紹介してもらうことは決して悪い選択肢ではありませんが、その場合でも必ず複数紹介してもらうなどで比較し、見比べてから選ぶべきです。

2~3社と面談し、ご自身の業界のM&A事情やM&Aについての疑問を質問すれば、その回答の深みの違いに驚かれることと思います。

その上で、

- M&Aに対する基本的な理解度

- 自社の業界やビジネスモデルに対する知識・本質的理解

- 買い手候補とのネットワーク

- 手数料(比較方法は次章にて解説)

- 人懐っこさ、人間性、信頼感

を考慮して、最良の1社を選んでください。

以下の記事では適切なM&A仲介業者選びについて基礎から徹底的に解説しています。本記事との重複も多いですが、ぜひ業者選びの前にご一読ください。

▶初心者にオススメなM&A仲介の選び方!大手ランキングや手数料比較

買い手はより多くの仲介業者と付き合おう

売り手の業者選びは慎重に慎重を重ねるべきですが、逆に買い手の方は幅広く仲介業者と付き合いましょう。大手3社には必ず挨拶に行くべきです。

ただし、新興の中小仲介業者からの案件は、反社チェックもロクにしていない怪しい話であることも多く、吟味は慎重に行うべきです。この業界は危険な話が飛び交っているので、仲介がどのようなルートで案件開拓したかはチェックしましょう。

なお、言うまでもないことですが、仲介業者自身が反社会的勢力ではないことは確認してください。これだけアコギな業界ですから、関わってはいけない人間も少なからず入り込んでいます。

M&A仲介の手数料はバラバラなので要注意!

さて、こちらも驚かれる方が多い事実として、M&A仲介業者の手数料は会社ごとに驚くほどバラバラです。

以下は上場系の5社の手数料(売り手向け)のうち、「成功報酬」の株式売買額に対する割合を計算したものです。架空のA社、B社、C社の3パターンで計算しました。

一部大々的に公表されていない条件を用いて計算していますので、ご利用の際は必ず各社にご確認ください。

このように、縦軸で比較しても横軸で比較してもバラバラです。さらに後述する着手金や中間報酬などの有無もありますので、M&A仲介の手数料は千差万別と言えるでしょう。

この章では、

- M&A仲介の手数料体系

- 業界標準とされるレーマン方式と各社バラバラなその運用

- M&A仲介の手数料を比較するコツ

について解説していきます。

上記5社の成功報酬を簡単に計算・比較できるExcelシートを配布中

当サイトでは、上記の上場系仲介会社5社の成功報酬を簡単に計算・比較できるExcelシートを作成し、無料で配布しています。以下のページからダウンロードできますので、ぜひ一度自社のケースにおける手数料を計算してみましょう。

M&A仲介の基本的な手数料体系

ほとんどの仲介会社は、以下の4つの手数料体系のうち1つまたは複数を組み合わせて設計しています。

| 手数料の種類 | 概要 |

| 着手金 | M&Aプロセスを開始する際の着手金。 100万円+税の設定が多いが、200万円以上になることも。 |

| 月額報酬(リテーナーフィー) | 一定の契約期間中、毎月支払う手数料。 月額20~50万円+税の設定が多い。 |

| 中間報酬(中間時金) | M&Aプロセスがある程度進行(基本合意のことが多い)した際に支払う手数料。 成功報酬の内金として10%か20%が多い。 |

| 成功報酬 | M&A案件が「成立」した際に支払う成功報酬。 後述のとおり仲介業者・案件ごとにバラバラ。 多くの場合この費用が全体の9割以上を占める。 |

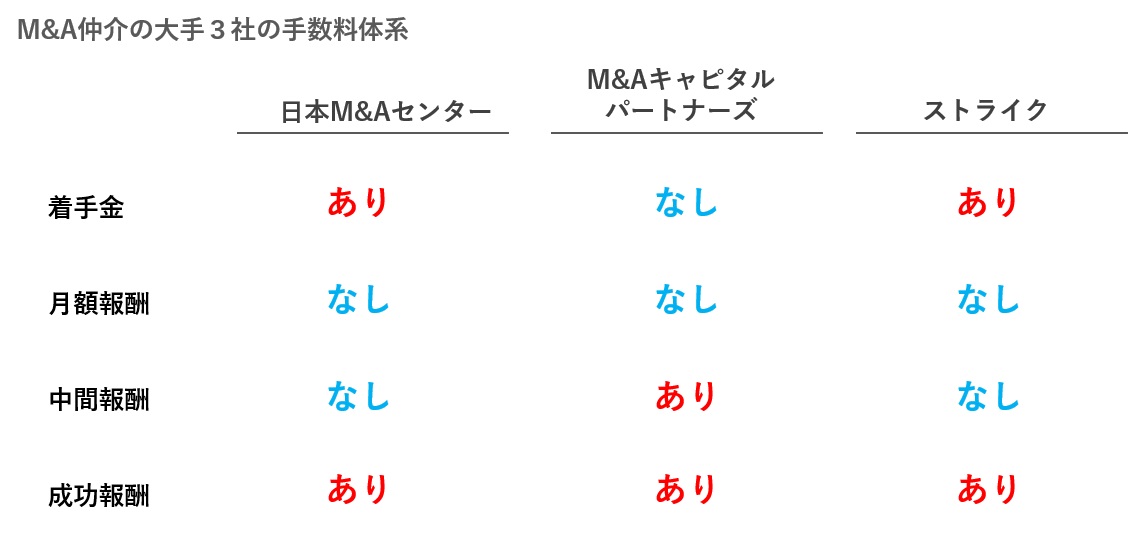

なお、大手3社の手数料体系は以下のとおりです。

このうち、ほぼすべてのケースで、成功報酬が手数料全体の9割以上を占めています。

㈱ストライクに報酬体系変更あり

2021年7月11日より、ストライクの着手金が廃止され、中間報酬に移行するとのことです(参照:日経新聞7月5日付)。詳細判明次第更新します。

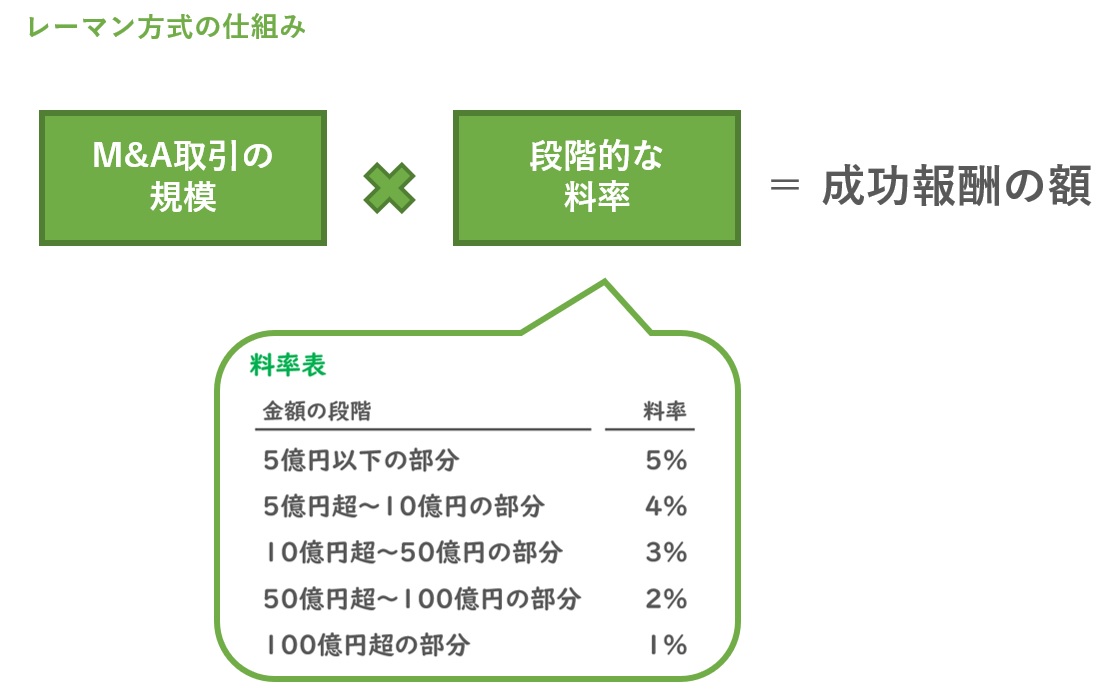

成功報酬は「レーマン方式」で計算する

M&A仲介の手数料の大半は成功報酬なのですが、この成功報酬の計算には「レーマン方式」という特殊な計算式が使われることが多いです。これはM&A業界特有の手数料計算方法です。

「レーマン方式」を簡単に言うと、「取引の規模」に対して段階的な料率表を適用することで、成功報酬の額を計算する方法です(下図)。

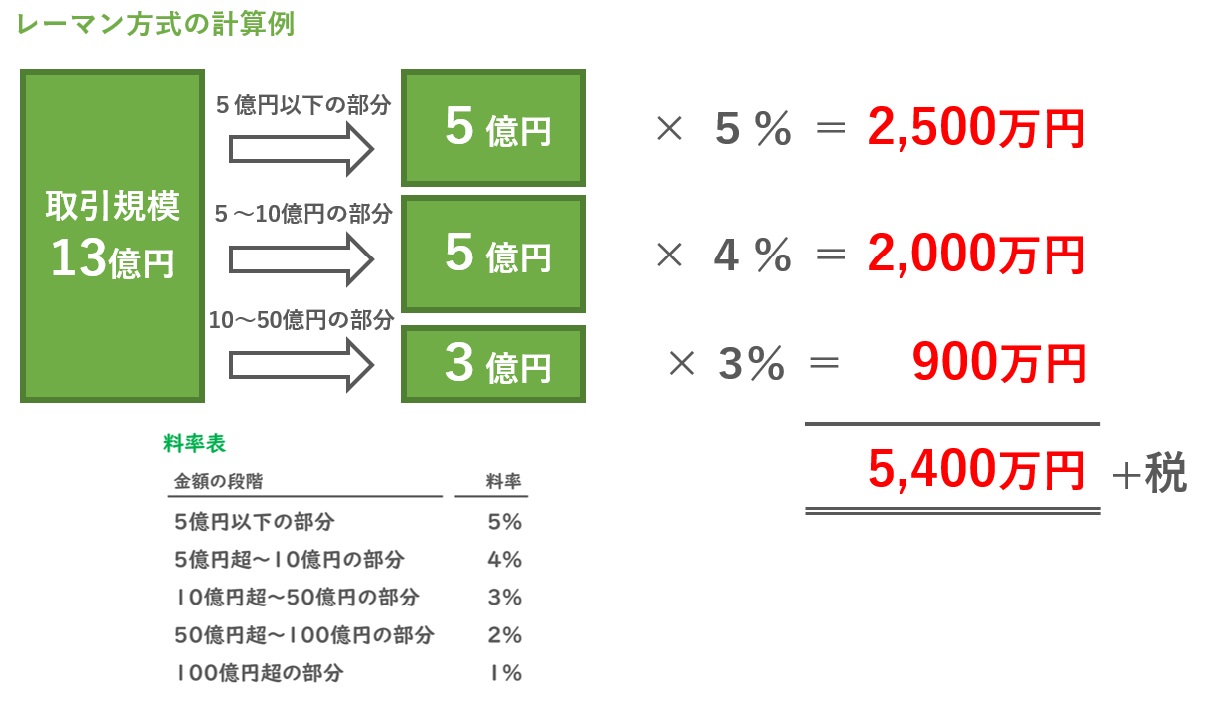

たとえば取引規模が13億円のM&Aが成立した場合、下図のように5,400万円+税の成功報酬となります。

ただし、上述のように実際計算すると成功報酬額はかなりバラバラになってしまいます。その要因は以下の3つです。

- 「取引規模」の考え方が各社でバラバラ

- 各社下限値となる「最低報酬額」を設けているが、その金額がバラバラ

- レーマン方式の料率や段階を変えている仲介業者も多い

このように同じ「レーマン方式」を名乗っていても、実際は業界標準なんて存在しないというのがM&A仲介の手数料です。

レーマン方式についてはYouTube動画または別記事で詳しく解説

仲介各社を比較する上で厄介なレーマン方式については、動画で解説したほうがわかりやすいと思いますので、以下のYouTube動画を作成しました。より詳しく知りたいという方は、ぜひご視聴ください。

なお、動画を視聴できない環境の方は、以下の記事で詳しく解説していますので、こちらをご覧ください。

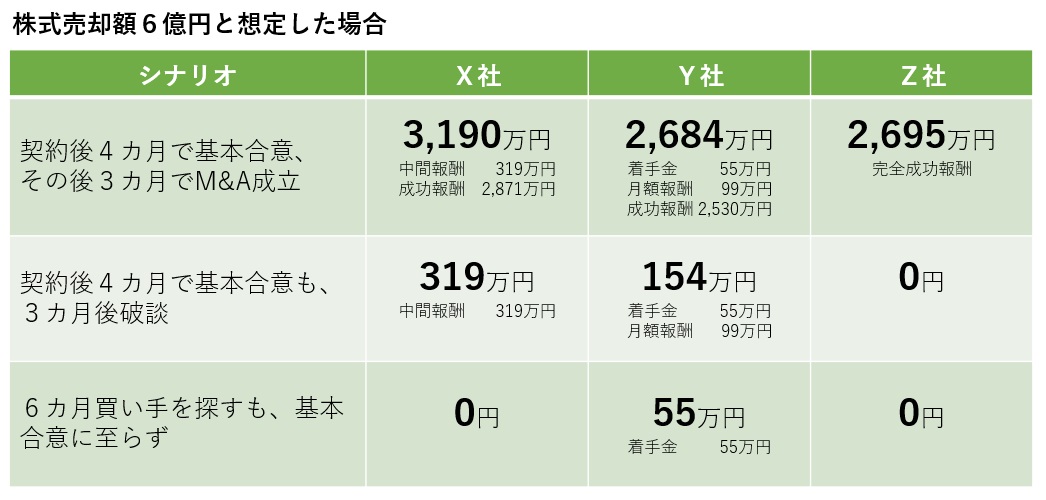

M&A仲介の手数料は3つのシナリオで問合せよう

レーマン方式は上記のとおり複雑であり、条件次第でバラバラな計算結果になりますので、慣れないうちは計算ミスをしてしまうことが多々あります。

そこで、仲介会社の手数料を確認・比較するときは、「当社の場合はいくらぐらいの手数料になるの?」と直接問い合わせたほうが確実でしょう。

なお、案件中止の場合でも一度払った着手金や中間報酬は返ってきませんので、途中破談のケースも含めて質問しましょう。

- 契約後4カ月で基本合意し、その後3カ月で、〇億円でM&Aが成立

- 契約後4カ月で〇億円を目安に基本合意したが、3カ月後に破談

- 買い手探しを6カ月間してもらったが、基本合意に至らず

※価格はプラスマイナス20%ぐらいで3種類試算してもらいましょう。

複数の仲介会社の手数料を比較する場合は、以下のような一覧表を作ると比較しやすくなります。

比較方法についてより詳しくは、上述した「M&Aの手数料相場一覧!大手仲介5社の金額が計算できるシート付」の記事で解説していますので、併せてご覧ください。

高年収!激務!超成果主義のM&A仲介アドバイザー

最後に、M&A仲介業に従事する人々について触れておきましょう。

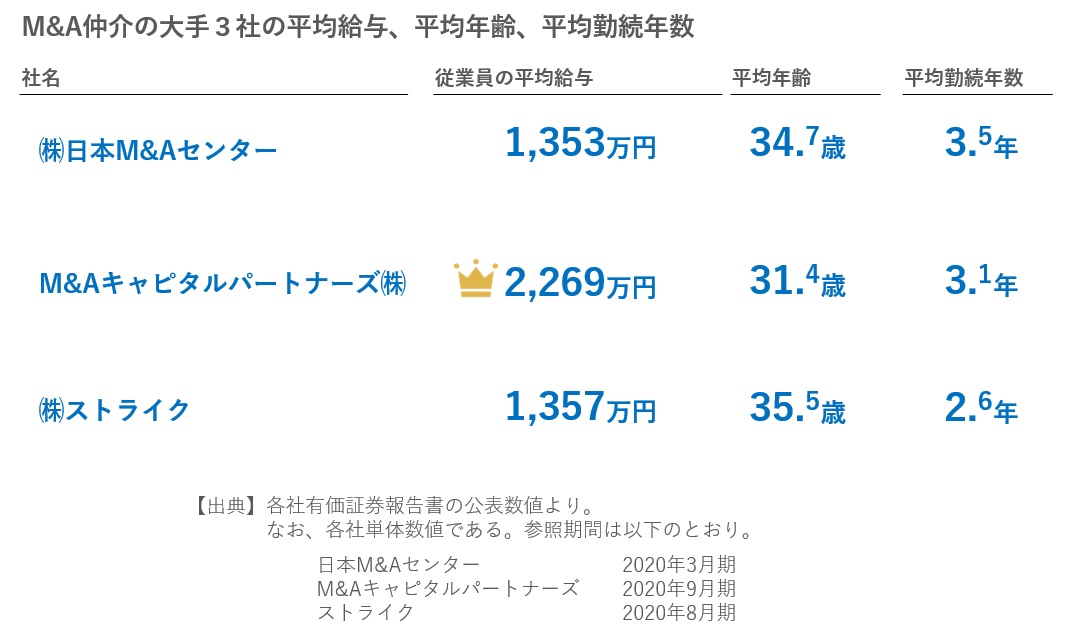

有名な話ですが、M&A仲介アドバイザー(M&A仲介会社の社員)は超が付くほど高収入です。以下は大手3社の従業員(役員ではない人々)の平均給与、平均年齢、平均勤続年数の比較です。

上場会社の年収ランキングで毎年1位を争っているM&Aキャピタルパートナーズを筆頭に、実に壮観な数字が並んでいます。

一方で、平均勤続年数が異様に短いことも目立ちます。

以下では、このようなM&A仲介アドバイザーの働き方についてご紹介しましょう。

M&A仲介の年収はランキングの上位常連!

東洋経済オンライン[外部]が、毎年すべての上場企業の平均年収を集計してランキングを公表しているのですが、M&A仲介の大手3社は毎回上位にランクインしています(下図)。

特にM&Aキャピタルパートナーズは近年第1位を取ることが非常に多く、平均年齢の若さもあって非常に目立つ存在となっています。他の2社も上位の常連です。

高収入で有名になると、ペテン師の流入も増える

このような目立ち方によって、優秀な人材がM&A仲介業界で品質を競い合ってくれるのは大きなメリットでしょう。一方で、

- M&A仲介が儲かると聞きつけて全然ノウハウがない新規参入業者が増えた

- 未経験だが舌先三寸にだけは自信があるペテン師まがいの転職流入が増えた

という負の側面も明らかにありますので、良し悪しだと思っています。

数字がすべてのウルトラ成果主義!

なお、よく言われるのですが、M&A仲介は歩合の割合が非常に高い超成果主義の給与体系です。やはり金融業界が根底にあるので、証券会社のように結果がすべて、数字がすべての世界となっています。

たとえば、M&Aキャピタルパートナーズの求人票で、以下のような記載がありました。

【想定給与】月給35万円以上+インセンティブ+決算賞与

インセンティブとは成果歩合給のことです。月給35万円では12カ月で420万円にしかならないので、如何に成果歩合の割合が大きいかが想像できるでしょう。

数字さえ上げればそれに見合うリターンが約束されているのが、M&A仲介業の魅力であり恐ろしさと言えます。

異様に短い平均勤続年数とその理由

このような、(営業的な意味での)実力さえあれば魅力的な職場であるM&A仲介会社ですが、平均勤続年数は2~4年程度と、異様に短いことが気になります。

この背景として、

- 業界自体が若く、大ベテランが少ない

- 各社とも近年採用を急激に拡大させている

という理由もありますが、

- ノルマが厳しく、結果が残せない人は長く勤められない

- 激務の上にアコギな駆け引きも求められ、嫌になって辞める人も多い

という事情も明らかに存在しています。

私自身、数字を作れなかったことで辞めさせられたり、事務職に配置転換させられたりした人は何人も知っています(素行が悪すぎてクビになった人もいますが)。

如何せん激しい競争とノルマの世界ですので、転職をお考えの方は相応の覚悟を持っていただきたいと思います。

利用する際は「ノルマの圧力」に気を付けよう

M&A仲介の働き方は大手から中小まで大なり小なりこんな感じですので、彼らと契約する売り手・買い手は、彼らが「数字を作らなければならない圧力を常に受けている」ということを意識して利用しましょう。

M&A仲介が目指しているのは、M&Aの「成功」ではなく「成立」です。M&A契約が成立さえしてくれれば、売り手や買い手が損をしようが得をしようが、商売的には問題ありません。そのため、交渉の大詰めでは何が何でもM&Aを成立させるために、様々な説得をしてきます。時にはアコギな誘導や、あからさまな嘘も口にするでしょう。

彼らはそうせざるを得ない状況で働いていますし、そもそも仲介とはそういう契約を結んでいるわけですから、文句を言っても仕方がありません。大事なことは、賢い顧客として、彼らに利用されることなく、彼らの力を正しく利用することです。

M&A仲介の危険性を頭に入れ、一定の警戒感を持ち続けていれば、きっと頼もしい業者になるでしょう。

おわりに

今回は、M&A仲介業の基本から裏側まで、様々な角度から解説させていただきました。重要なポイントをおさらいすると以下のとおりです。

- M&A仲介とは、売り手と買い手をマッチングし、会社や事業の売買「成立」を目指す業者のこと。

- M&A仲介の大手は日本M&Aセンター、M&Aキャピタルパートナーズ、ストライクの3社。いずれも非常に高い成長性と利益率を誇る。

- M&A仲介の特徴は「中立の立場」と「両手の手数料」。この高利益率モデルで中小企業M&Aの主流となっている。

- M&A仲介のビジネスモデルが抱える構造問題により、アコギな業者が急増中。仲介業者選びは複数社を比較して慎重に行おう。

- M&A仲介業者の手数料は各社非常にバラバラ。計算は複雑なので、問い合わせて確認・比較することがオススメ。

- M&A仲介アドバイザーは高収入だが、数字がすべてのシビアな世界。利用する際は「ノルマの圧力」に十分注意しよう。

M&A仲介業は中小企業の後継者問題に対して非常に重要な役割を果たしますが、色々問題があるのも事実です。決して全面的に信頼しすぎることなく、良し悪しを意識して賢く利用しましょう。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)