のれんの減損とは?M&Aが巨額損失を起こす仕組みを基礎から図解!

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&A関連のニュースで定期的に話題に上がるのが、「のれんの減損損失」というものです。たとえば、昨日(2019年1月31日)は野村ホールディングスが814億円の減損損失を発表しています。

▶野村HD、1千億円超の最終赤字に リーマンなど「のれん」で減損[外部]

では、この「のれんの減損損失」とは何でしょうか?「のれん」と「減損」という取っ付きづらい言葉が組み合わさった言葉ですので、「なんかヤバいことになってるっぽいけど、何だかわからない」という方も多いでしょう。

そこでこの記事では、「のれん」「減損」の2つの言葉の意味から丁寧に説明していきます。

- 「減損」の意味と損失が計上される理由

- 「のれん」の意味とその内容

- 「のれんが減損した」とは要するにどういうことなのか

- のれんの減損の発生理由と、その影響

この記事は公開以来、弊社の記事の中でも特に「わかりやすかった!」という声を多数いただいています。これまで本やネットで調べてもよくわからなかったという方でも、きっとご理解いただけるでしょう。

ぜひ、最後までお付き合いください。

YouTube動画でも解説しています!

この記事は大変わかりやすいとご好評をいただいておりますので、YouTubeチャンネルでも説明動画を公開しました。

記事の内容を概ね要約した動画となっていますので、ぜひ併せてご覧ください(10分50秒)。

「のれんの減損損失」を日本一わかりやすく解説!電通が大赤字になったワケ

減損損失とは?

「のれん」と「減損」のうち、より多くの方が躓くのが減損のほうでしょう。まずは、減損損失とは何かについて説明していきましょう。

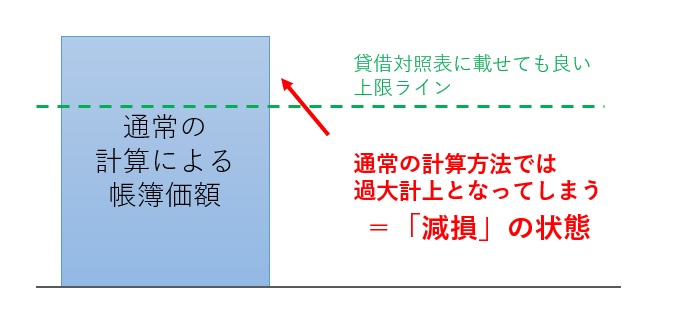

減損=資産簿価が「貸借対照表に載せていい額」を超えた状態

減損を端的に言うと、資産の帳簿価額が「貸借対照表に載せていい額」を超えた状態ということになります。

貸借対照表に載せる資産の金額には、「これ以上の帳簿価額にしてはいけない」という金額があります。減価償却するなどして、通常の会計ルール通りの帳簿価額を計算した結果、その金額を超えてしまった場合に、「減損」という状態になるのです(下図)。

貸借対照表に載せても良い上限ライン=将来回収できる金額

ここでいう貸借対照表に載せてても良い上限ラインとは、「将来キャッシュで回収できる金額(回収可能価額)」とされています。つまり、回収できないような大きな金額を資産として計上してはいけませんということです。普通に計算した結果の資産の帳簿価額がこの金額を超えるようであれば、貸借対照表に載せるべき金額とは認められません。

将来のキャッシュによる回収の仕方については資産それぞれによって異なります。売掛金であれば債権回収、商品在庫であればその販売です。そして固定資産であれば、その固定資産を使用して事業を行うことで得られる利益(キャッシュフロー)が基本となります。

厳密には、キャッシュフローを割り引いたり、売却処分する場合と比較したりしますが、説明をシンプルにするために割愛します。

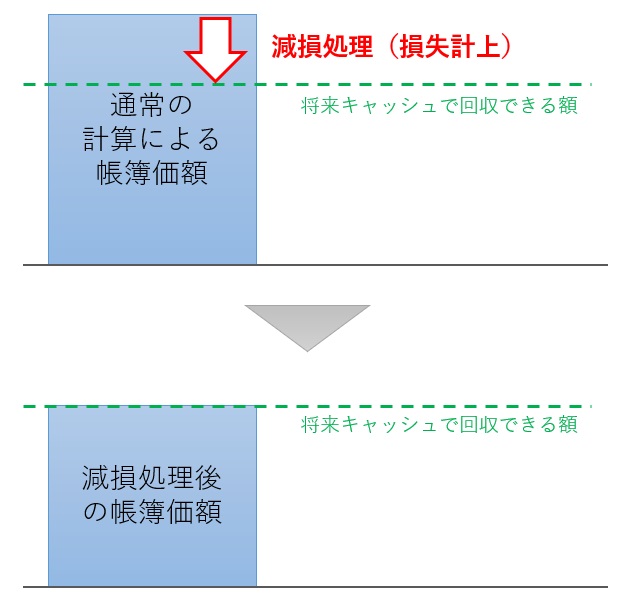

回収できない資産の金額は「損失」として切り下げる

では、貸借対照表上の資産の額を通常通り計算した結果、将来得られるキャッシュの額より下回っている場合(つまり、回収できない額となっている場合)、会計上でどのように処理するのでしょうか?

具体的には、回収できる額になるまで資産の帳簿価額を切り下げなければなりません。そして、その差額を当期の損失として処理します(下図)。

この際、どのような勘定科目で損失に計上するかは、資産の種類ごとに異なります。多少例外はありますが、概ね以下の表のとおり、各損失科目として計上します。

| 資産の種類 | 損失計上の勘定科目 |

| 売掛金 | 貸倒損失 or 貸倒引当金繰入 |

| 商品在庫 | 商品評価損 |

| 固定資産 | 減損損失 |

| 投資有価証券 | 投資有価証券評価損 |

| 繰延税金資産 | 法人税等調整額 |

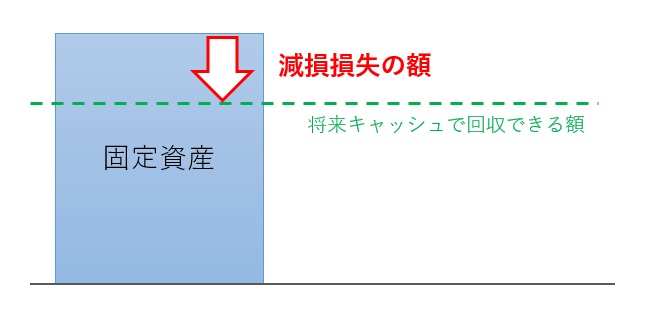

固定資産の額が回収できそうにないとき、減損損失が発生する

上表のとおり、減損損失は固定資産が減損状態にあることによって発生します。

つまり簡単に言うと、固定資産の帳簿価額を通常通り計算した結果、残高が将来の事業利益で回収できない額になっており、回収できる額まで切り下げたときに、減損損失が発生するということです(下図)。

では、なぜ減損状態が発生してしまうのでしょうか?その主な理由は以下の2つです。

- そもそも高すぎる価格で資産を取得した(帳簿価額が高すぎる)

- 想定したより事業利益が出ていない(回収可能価額が低すぎる)

詳しくは後述しますが、この2つの理由は、のれんの減損にもそのまま当てはまります。

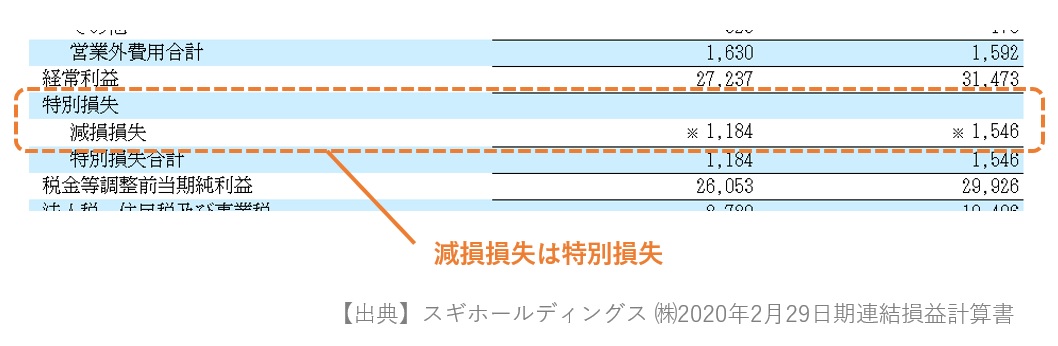

減損損失は「特別損失」

なお、日本の会計基準では、減損損失は「特別損失」として扱われます。

これは、減損損失が繰り返されるタイプのものではなく、臨時的に発生した損失の性格を持っているためです。

「のれん(のれん代)」とは?

では、次にもう1つのワードである「のれん(のれん代)」について確認しておきましょう。

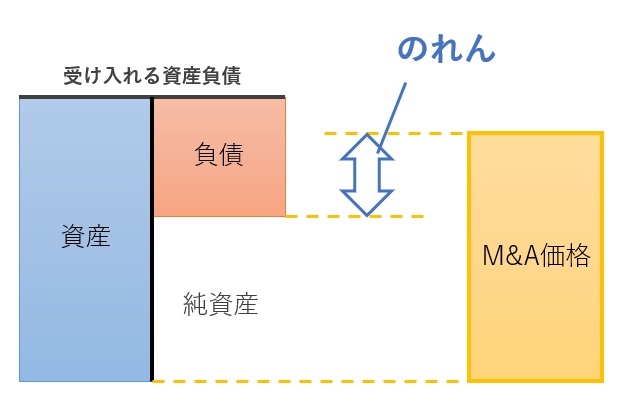

のれんとは、差額である

のれんを正しく定義すると、「M&A対価と受け入れた対象会社(事業)の純資産との差額」です(下図)。

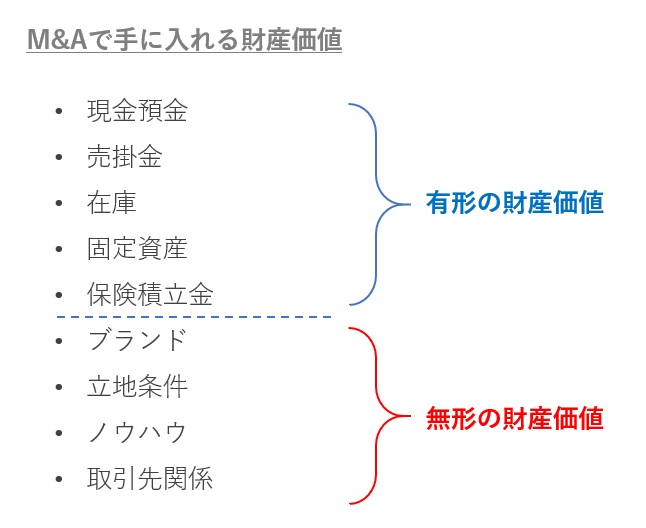

M&A対象会社の資産だけがほしいのであれば、わざわざその会社を買う必要はありません。対象会社が持っているのと同額の借入れをし、資産だけを譲ってもらえばいいのです。

それにも関わらず、敢えてM&Aという手段を用いるのは、その会社(事業)が単なる模倣では手に入らない、ブランドなりノウハウなりの無形の財産価値を持っているからです(下図)。

買い手はこの無形の財産価値を手に入れるため、M&Aを実施します。そして、対象会社が持っている純資産(有形の財産価値)を超えて支出したM&A対価のことを「のれん(のれん代)」と言います(下図)。

のれん代についてわかりやすくイメージできる動画を作りました

のれん代という少々難しい概念について、よりわかりやすく解説したYouTube動画を作成しました。上記の説明ではまだ完全に腹落ちしない!という方は、ぜひご覧ください(本題は2分05秒からになります)。

のれん代とは何かを日本一わかりやすく解説!

のれん代の内容はよくわからない

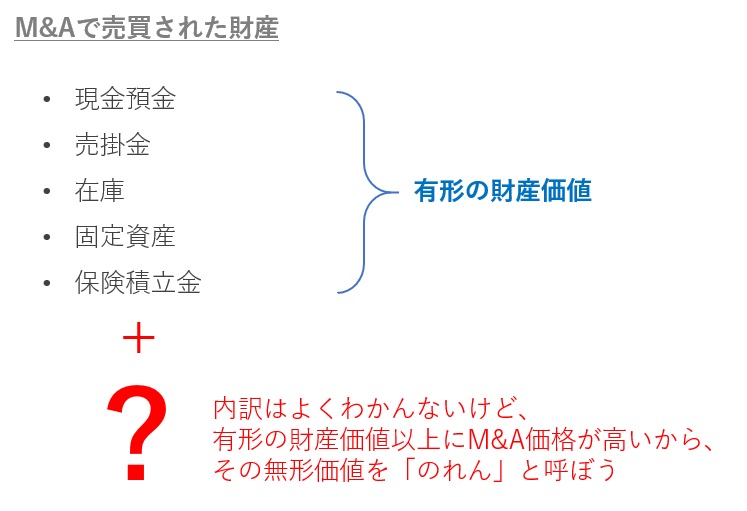

なお、のれん代は差額であって、それ以上でもそれ以下でもありません。M&A対象会社に有形の資産価値を超えた収益性があるから買い取られているものの、のれん代がどのような要素で構成されているかは、実際のところよくわからないのです。

どのような構成要素が考えられるかはある程度想像できますが、現実に発生するのれんとはこれらの無形の要素の複合体であり、具体的にどの要素がいくらぐらいの価値があるのかは、値決めをした買い手ですら特定できません。

余談ながら、のれんを「差額」という概念でしか把握できないという事実が、M&Aのプレミアムの呼び名を「営業権」から「のれん」に変更させています。詳しくは「営業権とは何か?のれんとの違いと実際に使われる2つの評価方法」にて解説しています。

この、実際のところよくわからないというのが、のれんの減損損失を理解する上で少々ポイントになってきます。

のれんは「無形固定資産」として計上される

M&Aの結果発生したのれんは、無形固定資産として、貸借対照表に資産計上されます。

のれんは上述のとおり内容に関してはよくわからないのですが、買い手が将来の長期的な収益性に期待を込めて、お金を払って購入しているという事実があります。これを無視することはできません。

そこで、「内訳はよくわかんないけど、ブランドとかノウハウとか、確かに価値のある財産を買ってきたようなので、まとめて『のれん』として計上しとこう」ということで、無形固定資産として扱われます。

無形固定資産として計上された後ののれんは、適用されている会計基準によって扱いが異なります。いわゆる「3大会計基準」での扱い方は以下のとおりです。

| 適用会計基準 | のれんの扱い |

| 日本基準 | 20年以内のその効果が及ぶ期間で減価償却 |

| 国際会計基準 | 減価償却しない |

| 米国会計基準 | 減価償却しない |

正確には「減価償却」という言葉は使いませんが、わかりやすくするためにそのまま用いています。また、国際会計基準・米国会計基準では特に「減損テスト」が強調されていますが、実態は日本基準とあまり変わらないため、説明を省きます。

ただ、いずれにせよ当分は貸借対照表上に計上されつづけるという点には変わりありません。

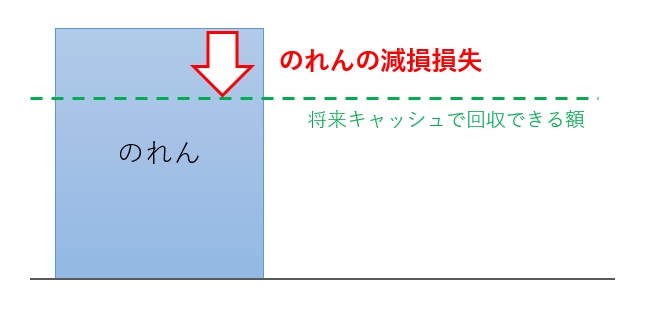

「のれんの減損損失」=のれん代が回収できないときに出る損失

上記を踏まえて、いよいよ本題であるのれんの減損損失について説明しましょう。

のれんとは、上述のとおりM&A対象会社に有形の資産価値を超えた収益性があるから、お金を出して買い取られているものです。したがって、「実際買い取ってみたら、当初期待しているほどの収益性はありませんでした」という状況になった場合、「貸借対照表に計上されている『のれん』という資産は、将来のキャッシュで回収できないのではないか?」という疑問が発生します。

つまり、M&Aの投資額が予定通り回収できそうにないときに、のれんの帳簿価額を回収できる額まで切り下げる必要があり、このときに発生するのが「のれんの減損損失」です(下図)。

のれんは優先的に減損処理される

なお、のれんは通常の固定資産に比べて優先的に減損処理の対象として扱われます。

なぜなら、上述のとおり「内容がよくわからないもの」ですので、M&A対象事業の収益性が思ったほど出ていないときは真っ先に疑われるのは当然のことです。

そこで、M&Aで買収した事業が減損しているときは、まずのれんの額を最優先で切り下げていき、ゼロにしてから他の資産を減損処理するという手順が決められています。

のれんの減損が発生する2大要因

このようなのれんの減損損失は、なぜ生まれてしまうのでしょうか。その理由は主に以下の2つです。

- 買収時のM&A価格が高すぎた(高値づかみ)

- 買収後の事業引継ぎが思うようにいかなかった(PMIの失敗)

実際、世の中のM&Aの失敗のほとんどは、上記のいずれかの要因によるものです。2つの失敗要因の内容については「基本が大事!買い手が陥る買収M&Aの【2大失敗要因】と防止策5選」にて解説していますが、いずれにせよ、のれんの減損処理の時点においては、過去の経営施策の失敗に起因するものと言えます。

のれんの減損で経営責任が問われることも!

上記のとおり、のれんの減損は過去の経営施策の失敗に起因することが多く、また結構具体的な財務報告や報道がなされるため、経営者としては非常に嫌なものです。

そのため、買い手企業の経営陣が積極的にのれんの減損を認めることはなかなかなく、大抵は監査法人に減損処理するように指導され、いろいろと議論してから減損損失が計上されます。

減損損失は金額が大きくなりがちで、世間の注目も集まるため、時には退任した経営者にまで責任が及ぶことがあり、かなりナーバスな問題と言えるでしょう。

おわりに

今回は、ニュースでよく見る「のれんの減損損失」について、基礎的なところから説明させていただきました。

積極的にM&Aをしている企業では、のれんの減損は定期的に出てしまうものですが、しっかりと準備してM&Aを実施すれば確率は下げることが可能です。特にM&A前の準備が重要ですので、可能な限り減損が出ない買収体制を構築していくことが大切と言えるでしょう。