投稿日:2018.07.24 最終更新日:2026.05.07

【図解】企業価値、事業価値、株式価値の違いと関係を解りやすく解説

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&Aの話で「企業価値が~~」とか「株式価値が~~」という言葉が出てきて、

え?企業価値と株式価値って同じものじゃないの・・・?

と戸惑われている方も多いのではないでしょうか。

M&Aで「価値」や「価格」の話をするときは、必ず「それが何の価値(価格)を指しているのか」を確認する必要があります。なぜなら、会社は様々な価値要素の組合せでできているものだからです。

そう書くと、何だか難しい財務の世界の話に入り込むようですが、実はそんなに難しいことではありません。実は会社の価値の構造は、以下の貸借対照表のような図さえ頭に浮かべば、簡単に理解できるものだからです。

この記事では、初めての方でもわかりやすいように、

- 会社の価値の関係性をイメージするコツ

- 企業価値、事業価値、株主価値(株式価値)などの意味と違い

- (例題)企業、事業、株式それぞれの値段の関係性

について、図解をふんだんに使って解説していきます。

最後までご覧いただければ、企業財務の基礎についてしっかりと理解し、M&Aの会話内で登場するそれぞれの価値について正しく把握できるでしょう。

YouTube動画でも解説しています!

この記事の解説は非常にご好評をいただいていますので、YouTubeに解説する動画を公開しました。

「借金をすること自体は株式の価値に影響を与えない」という切り口から、当記事のテーマである企業価値、事業価値、株式価値の関係性について丁寧に解説しています。

「動画のほうが理解しやすい!」という方はぜひ併せてご覧ください(14分9秒)。

借金は株式の価値を下げない!企業価値・事業価値・株主価値の関係性【動画で学ぶM&A】

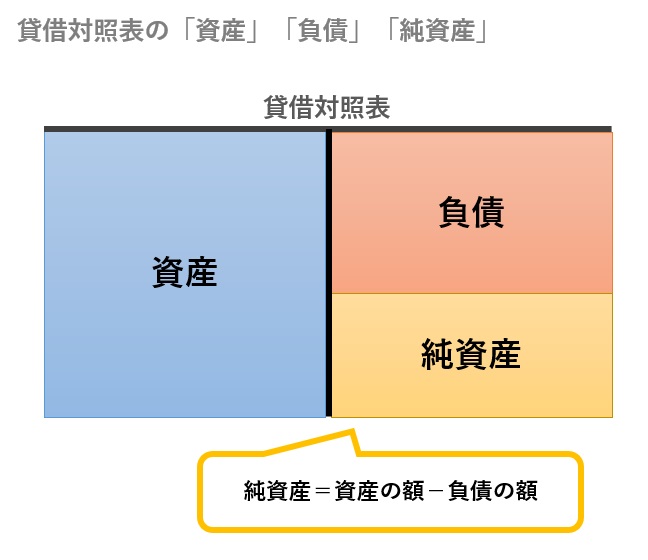

会社の価値は貸借対照表でイメージしよう

会社の価値を考えることは、会社の財産を考えるということです。そのため、会社の財産目録とも呼べる「貸借対照表」を眺めながら、会社の価値について考えていきましょう。

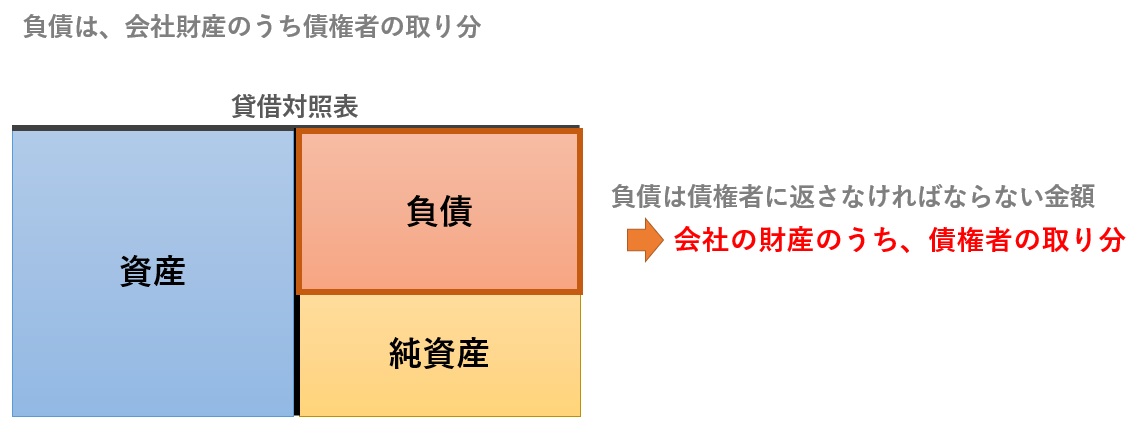

ご存じのとおり、貸借対照表は会社が持っている「資産」と「負債」、そしてその差額である「純資産」を表示したものです。

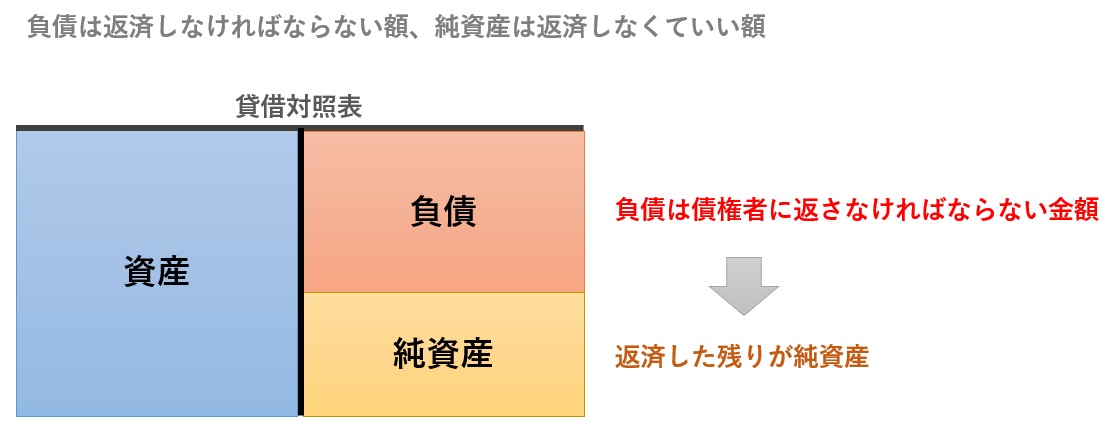

少々乱暴な説明ですが、一旦「負債は債権者に返さなければならない金額」「債権者に返済した後の残額(返済しなくていい額)」と考えてください。

厳密ではありませんが、会社の価値を理解する上で、上記の構造にイメージが近いのです。

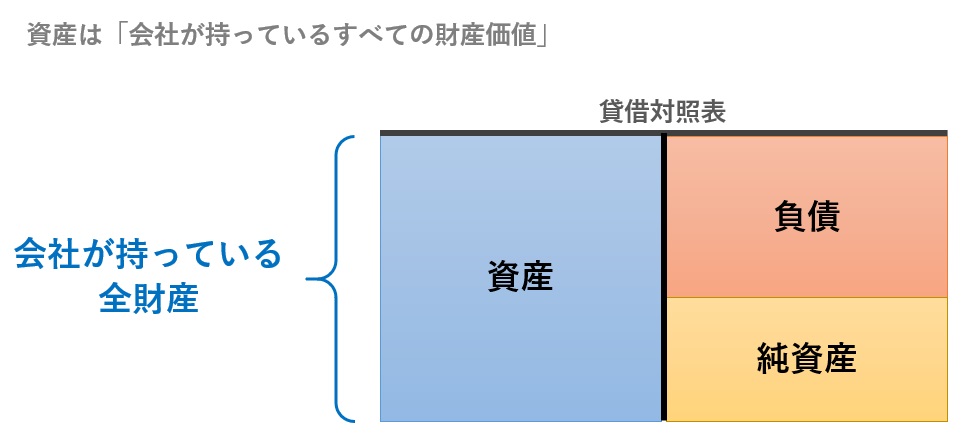

資産とは、「会社が持っている全財産」

このとき、「資産」は会社が持っている資産の額を示しています。言い換えれば、会社が持っている全財産ということです。(厳密ではありませんが、一旦そのように考えてみてください)

負債とは、「会社財産のうち、債権者の取り分」

では、負債とは何でしょうか。

会社は持っている財産の中から借金を返済しなければなりません。そのため、乱暴な言い方をしてしまうと、「負債とは、会社の財産のうち、債権者に渡さなければならない金額(債権者の取り分)」ということになります。

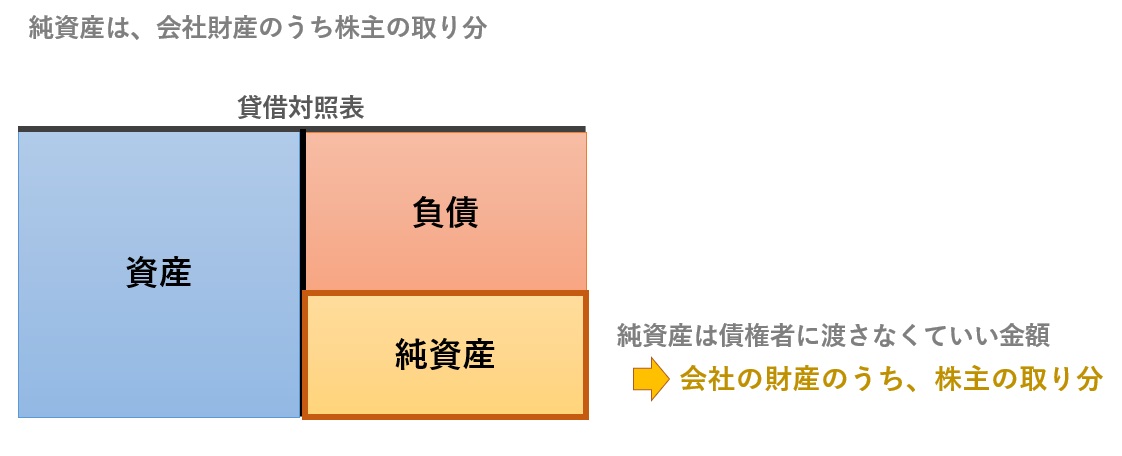

純資産とは、「会社財産のうち株主の取り分」

では、純資産とは何でしょうか。

純資産は、会社の全財産の額から、債権者の取り分の額を差し引いた残額です。つまり、これ以上他人に支払う必要のない、株主が好きにしていい額です。

つまり、「純資産とは、会社財産のうち株主の取り分」ということができます。

この構造は、そのまま会社の価値の説明に当てはまるわけではありませんが、会社の価値というものを理解する上で非常に役に立つイメージです。

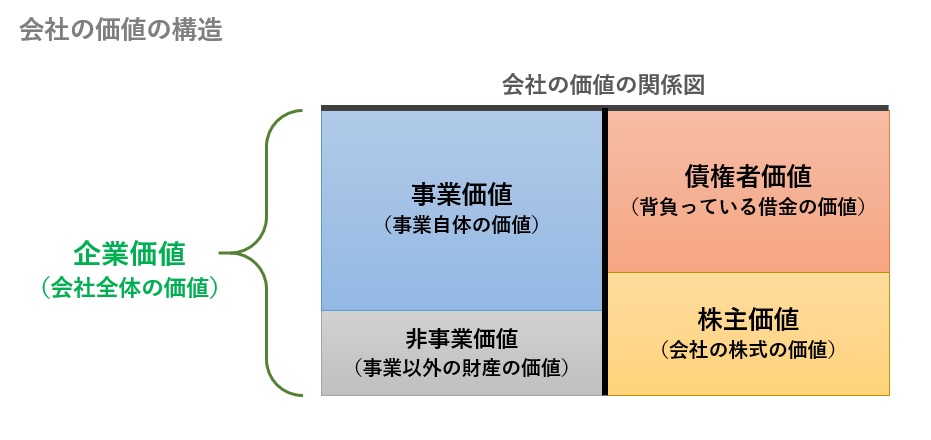

会社の価値は4つの要素でできている

ではここで、会社の価値がどのように構成されているか、イメージ図を見てみましょう。

会社の価値の構成要素を図解すると、上記のとおりとなります。

専門用語に置き換わって少々戸惑うかもしれませんが、図の全体的な雰囲気は、これまで見てきた貸借対照表とよく似ています。

では、以下でそれぞれの専門用語について解説していきましょう。

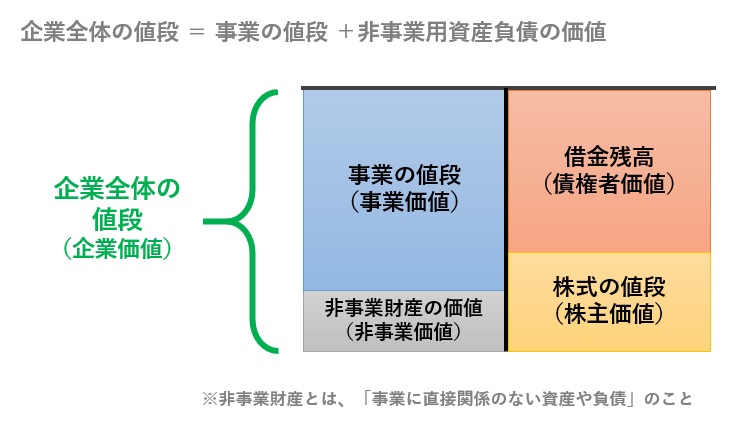

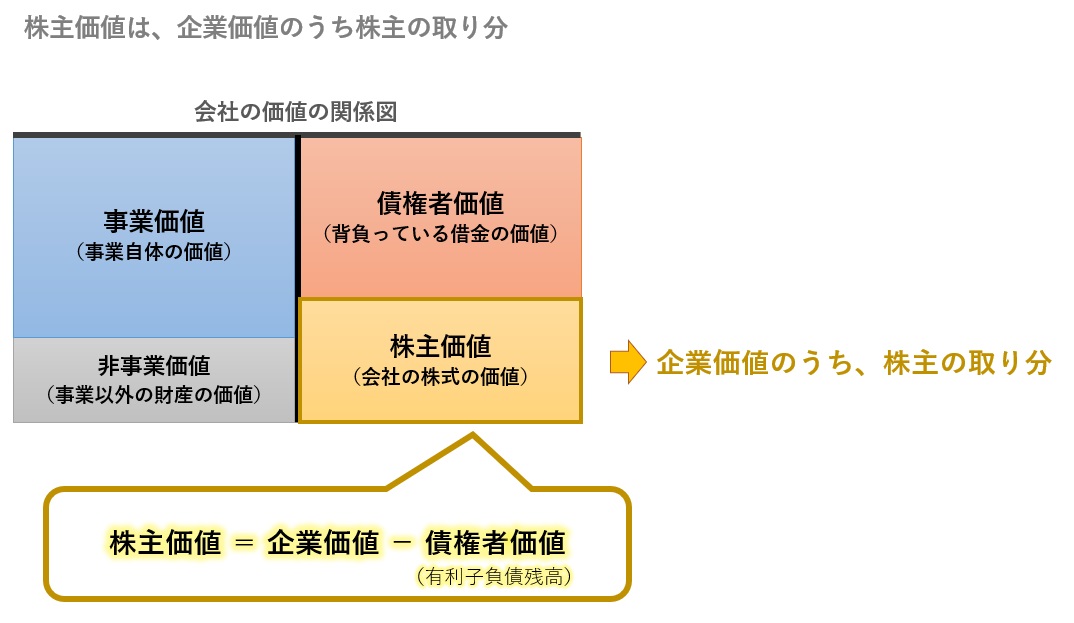

企業価値は「会社全体で持っているすべての価値」

まず、貸借対照表なら「資産総額」に当たるのが「企業価値」(Enterprise Value/略してEV)です。企業価値は、文字どおり会社全体の経済価値を言います。

会社の価値の大部分は「営んでいる事業の価値(事業価値)」です。しかし、会社は事業とは直接関係のない、以下のような財産(非事業用資産負債)も持っていることが大半です。

- 事業の必要資金を超えて貯めこまれた「余剰資金」

- 上記余剰資金の運用である「投資株式」「投資信託」

- 節税のために買った「生命保険契約」

これらの財産は事業とは別枠で価値が存在しています(非事業価値)。

つまり、企業価値とは、事業価値と非事業価値を合算したものです。

企業価値 = 事業価値 + 非事業価値

「のれん」は事業価値の一部

M&Aの会話でよく登場する「のれん」は、事業価値の一部です。

事業の価値とは、単に個々の資産負債の価値を合計したものではありません。それらの資産負債が一体として連携することで、単なる資産価値合計を上回る価値を生み出すからです。この上回っている金額が「のれん」です。

逆に、事業以外の財産は、その資産自体の値上がり・値下がりこそあっても、連携してそれ単体以上の価値を生み出すことはありません。そのため、非事業価値にはのれんがありません。

のれんについては、「M&A価格を高くする『のれん代』とは何か日本一わかりやすく解説!」という記事でわかりやすく解説していますので、ぜひ併せてご覧ください。

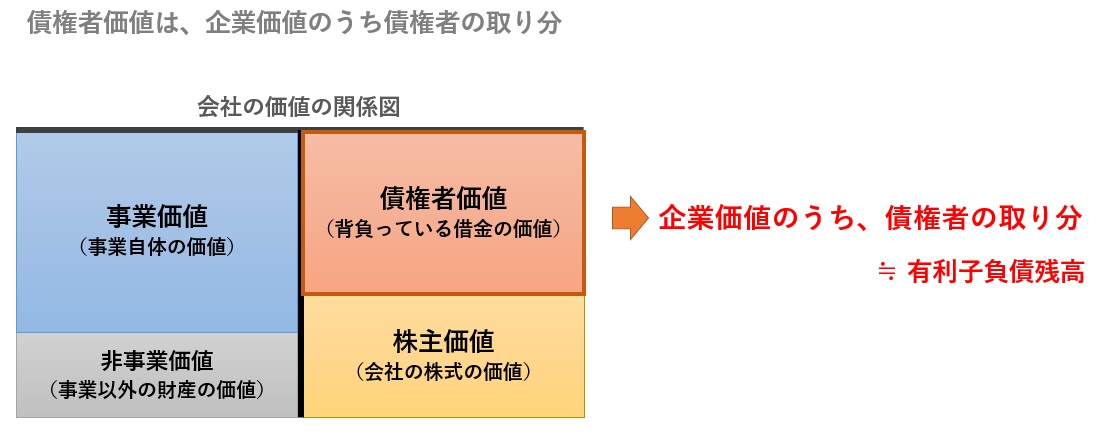

債権者価値は「企業価値のうち、債権者が抑えている部分」

貸借対照表の資産(会社の全財産)は、「債権者の取り分」と「株主の取り分」に分割できました。それと同様に、企業価値も債権者と株主が分け合う形になります。

企業価値のうち、「債権者の取り分」となる金額を「債権者価値」と言います。

債権者価値 ≒ 借金の残高

なお、債権者価値の金額には上限があります。債権者価値は、銀行などが貸し付けた借金の残高以上にはならないという原則があります。

なぜなら、どんなに会社が儲かったとしても、債権者に対して借金残高以上の返済はする必要がないからです。

なお、このような「債権者が利息収入を目的として貸し付けた借金」のことを「有利子負債(Debt/デット)」と呼びます。

ちなみに、企業価値が思い切り小さい場合、債権者価値が借金の残高よりも小さくなることはあります。これは、会社が借りたお金を返せなくなっている状況を現しています。

ただし、借金返済で資金がショートしている状況でないかぎり、債権者価値は有利子負債の残高と一致します。

買掛金は有利子負債に含まれない

なお、買掛金や未払金は有利子負債には含まれません。

これらは、事業の中で発生した負債であって、債権者は利息収入のために貸し付けてられているわけではないからです。

事業に関連して発生した買掛金や未払金は、事業価値の一部になります。

株主価値は「企業価値のうち、株主の取り分」=株式の価値

企業価値から債権者価値を差し引いた残額が「株主価値」(Shareholder’s Value/略してSV)です。

これは企業の全財産から借金を返済し終わった後の、晴れて株主が好きにできる価値を意味しています。

「非支配株主持分」や「新株予約権」は株主価値から差し引く

ちょっとマニアックな話ですが、会社の純資産に「非支配株主持分(少数株主持分)」や「新株予約権」がある場合、これらを差し引いた残額が株主価値になります。

株主価値と株式価値の関係性

さて、株主価値とよく似た言葉に株式価値(Stock Value)という言葉があります。この言葉はちょっと定義が曖昧なので注意しましょう。

株主の権利は株式に紐づきます。つまり株主の取り分=株式の価値ですから、株主価値と株式価値は同じ意味で使われることもあります。

ただ、株式価値は「1株あたりの価値(株価)」を意味することもあります。この場合、

株式価値 = 株主価値 ÷ 発行済み株式総数(自己株式を除く)

という計算式で関係を表せます。さらに、

株価 × 発行済み株式総数(自己株式を除く)= 株式時価総額

ですので、株式時価総額は株主価値とイコールとされることもあります。

このように、「株式価値」と言った場合、株主価値(総額)を指す場合と、株価(1株の価値)を指す場合があります。M&Aの場では前者のほうが多いでしょう。

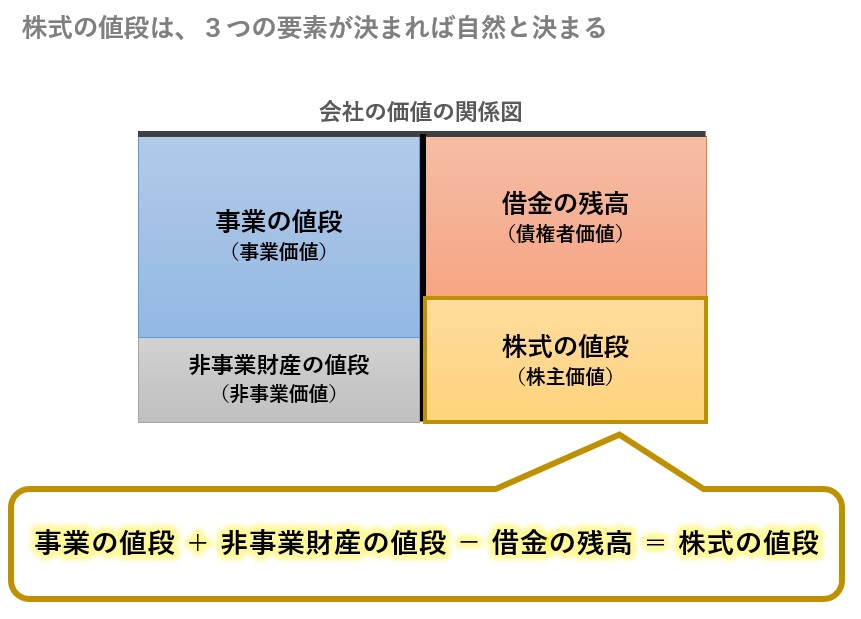

株式価値から企業価値、事業価値を逆算する計算式

企業価値は上記の説明の順序で把握するのが理論通りの流れですが、株主価値が既に決まっている場合は、そこから企業価値や事業価値を逆算することもできます。もう一度「貸借対照表のような図」を見てみましょう。

株主価値(株式時価総額)がわかっている(または決まっている)場合は、

企業価値 = 株式時価総額 + 有利子負債残高

事業価値 = 株式時価総額 + 有利子負債残高 - 非事業価値

という計算式で逆算することができます。

なお、「有利子負債残高-非事業価値」のことをまとめて「ネットデット(NetDebt/純有利子負債)」と呼ぶこともあり、その場合は

事業価値 = 株式時価総額 + ネットデット

という計算式になります。

(余談)「企業価値(EV)」と「事業価値(BEV)」は少々曖昧な概念

以上が一般的な企業財務理論上の「企業価値」「事業価値」「株式価値」の関係性になりますが、「企業価値(EV)」と「事業価値(Business Enterprise Value/略してBEV)」の用語の使い分けが曖昧なことがある点には注意が必要です。

特に上場株式のトレーダー系の人は、上記説明での「事業価値」に該当する価値のことを、企業価値(EV)と呼んでいたりします。そのため、大和証券のホームページ〔外部〕では、

企業価値(EV)= 株式時価総額 + 有利子負債 - 現預金

という式が紹介されています。上記に比べると、「-現預金」が余計ですね。

この現預金は非事業価値を意味しています(大量の投資先を扱う上場株式投資の場合、M&Aのようにじっくりと事業用資産か否かを分析できないため、ざっくりと非事業価値=現預金と仮定します)。

つまり、大和証券が言っている「企業価値(EV)」は、この記事の説明で言う「事業価値(BEV)」のことです。

この辺は財務分析の業界と株式投資の業界で用語が統一されていない部分ですので、「企業価値(EV)」という言葉が出てきた場合、企業全体の価値なのか、事業だけの価値なのかは文脈を読んで判断する必要があります。

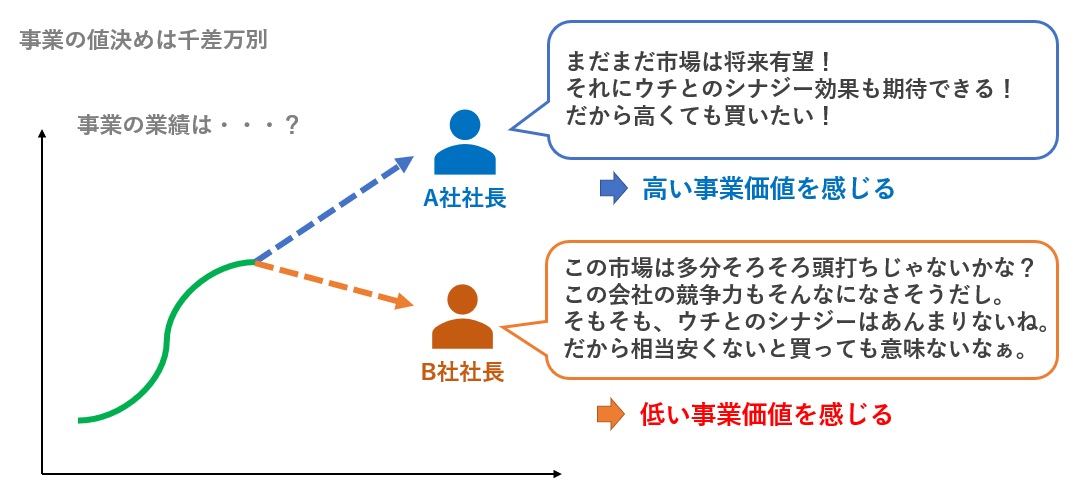

M&Aの値決めは、事業の値段を決めること

なお、M&Aにおける値決め(プライシング)は、それが株式の値段を決めることであっても、本質的には事業が値決めされていることになります。

なぜなら、株式の値段を決める要素のうち、事業の値段だけが、人によって評価が大きく変わるからです。

というのも、「株式の値段(株主価値)」というものは、

- 事業の値段(事業価値)

- 事業以外の財産の値段(非事業価値)

- 借金の残高(債権者価値)

の3つの要素が決まれば、必然的に決まる構造になっています(下図)。

このうち、

- 非事業財産の値段は、公表相場や清算価格が明確であることが多い

- 借金の残高は契約で決まっているので、誰が評価しても一緒

ということで、この2つは誰が評価しても、ほとんど同じ財産価値として評価されます。

唯一、「事業の値段」だけは、その事業の将来予測や、買い手企業とのシナジー効果の有無などによって、まるで違った評価になりますので、千差万別の値決めになります(下図)。

このように、唯一主観的に値決めされる要素である事業の値段が、株式の値決めを決定づけます。

つまり、M&Aの値決めとは、すなわち事業の値決めなのです。

M&A価格は買い手の主観で決まる

なお、事業価値や企業価値を専門家が「客観的に」評価することを「企業価値評価(バリュエーション)」と言います。M&A価格はこの企業価値評価によって決まるわけではない点にご留意ください。

上記のように、買い手は事業が生み出す将来の儲けを予想して値決めをします。決め手は誰も見たことのない将来の予想なので、買い手の主観、つまり買い手経営者がリスクを背負った経営判断がM&A価格を決定づけます。

あくまで主観ですので、買い手によって千差万別の価値判断が行われます。それぞれの買い手が、それぞれのリスクで価値を判断し、その価値に見合う値決めを行います。

この判断には、「何のリスクも取らない専門家が言ってる客観的な企業価値」なんて、ほとんど影響を与えません。

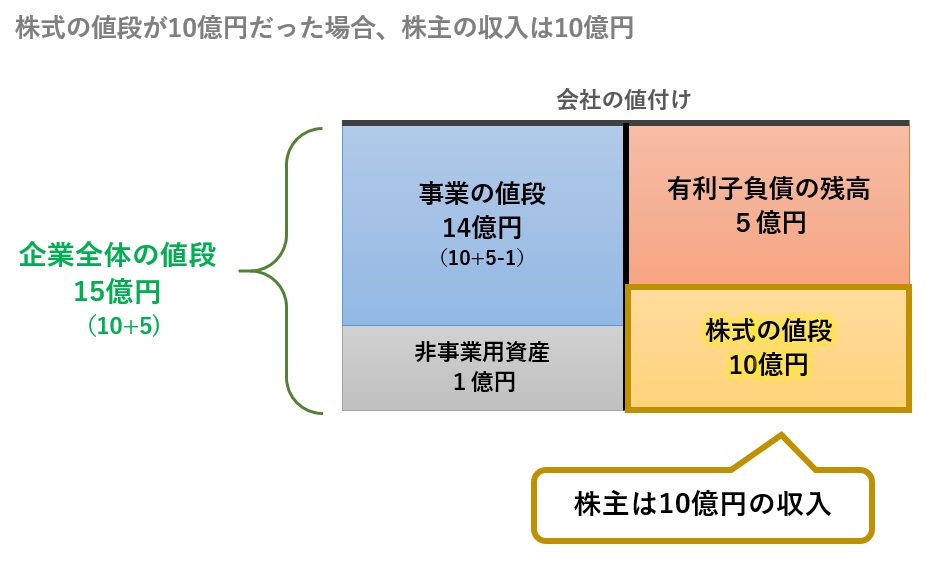

(例題)10億円で買いたいと言われたら・・・?

最後におさらいとして、それぞれの価値の関係を理解する例題を考えてみましょう。

あなたの会社に、1億円の余剰現金(非事業用資産1億円)と、額面5億円の借金(=有利子負債5億円)があったとしましょう。この会社に対して、知り合いの経営者が「10億円で買いたい!」と言ってくれたとします(下図)。

この際、「何に対して10億円ですか?」と訊き返す必要があります。なぜなら「10億円」が何を指すかで、値付けの意味が大きく変わってしまうからです。

1.株式の値段が10億円だった場合、株主の収入は10億円

もし相手が「あなたの会社の株式を10億円で買いたい」と言っているのであれば、会社の企業価値を15億円、事業価値を14億円で値付けしてくれたことになります。この場合、株主個人の実入りは10億円ということになります(下図)。

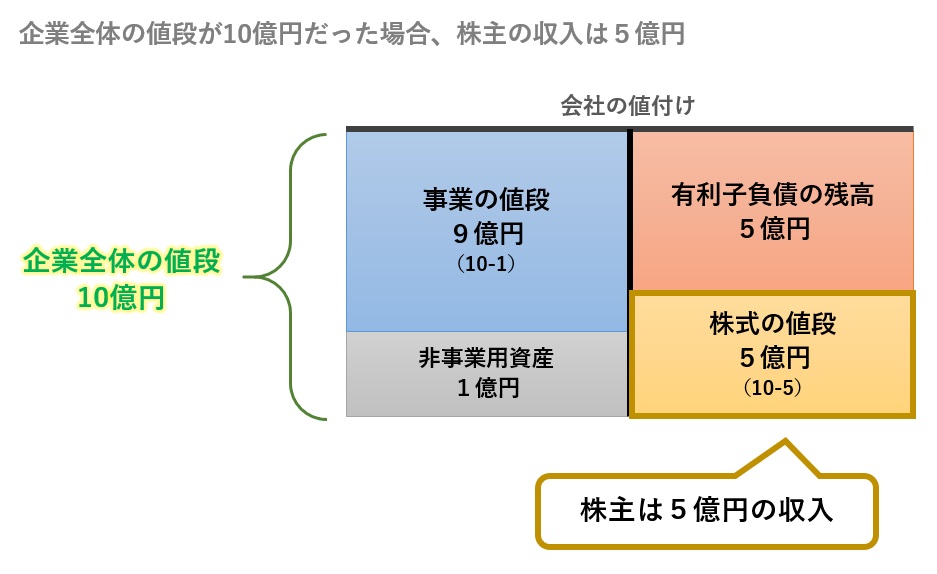

2.企業全体の値段が10億円だった場合は、5億円しか手に入らない

これに対し、「企業全体の値段が10億円」という意味であった場合、株主の値段は5億円ということになります(下図)。

「最初に大金を言われて小躍りしていたら、負債を差し引かれて半額で売ることになってしまった」なんてことにならないように気を付けましょう。

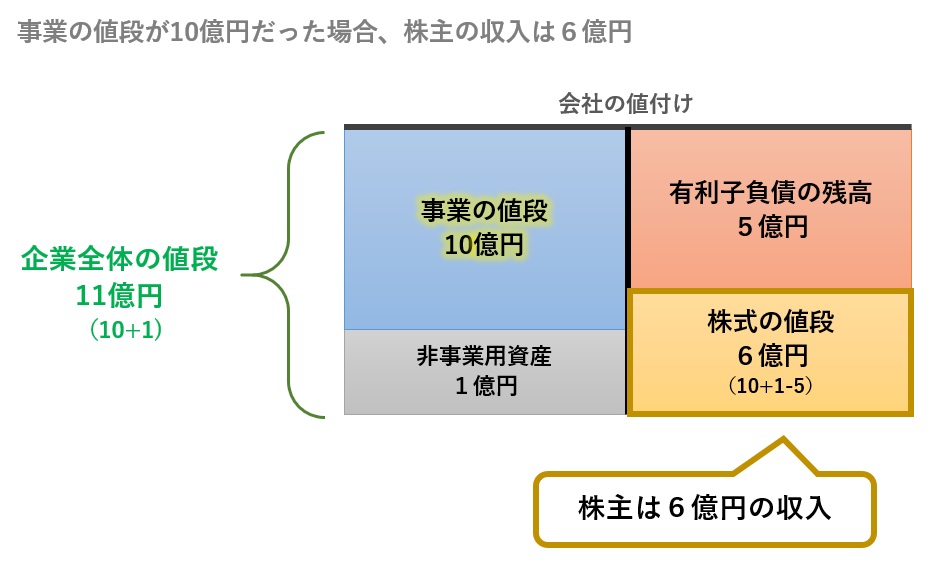

3.事業の価値が10億円だった場合、株主は6億円の収入

事業の値段が10億円という意味だった場合は、そこに非事業価値1億円を足した11億円が企業の値段です。さらに債権者価値5億円を引いて、株式の値段は6億円ということになります(下図)。

決算書も見せていない段階で、「あなたの会社を10億円で買いたい」というお誘いが来た場合、この「事業の値段」のことを言っている可能性が高いです。

なぜなら、会社の事業内容(大体の年商や人数規模、立地や商流など)は外からでもわかります。

弊社の進出したい好立地にこんなに店舗があって、現場を見に行けば従業員の質も申し分ないから、10億円を出しても買う価値がある!

とあたりまでは外部情報からでも感じることができるでしょう。これは「事業を買い取る場合」の話です。

ところが、借金の額や非事業用資産の有無・金額は、決算書を分析しなければなかなかわかりません。よって、事業価値は値決めできても、企業価値や株主価値は情報がないと値決めできないのです。

そのため、決算書を見せてもいない相手から価格提示があった場合は、事業の値段のことだと思ったほうがいいでしょう。

おわりに

今回は、「会社の価値」について、その4つの構成要素と関係性についてご紹介しました。もう一度以下の「貸借対照表のような図」を見ておさらいしましょう。

M&Aの場で価格や価値について話をするときは、上図の関係性を思い出しながら、「今は何の金額について話しているのか」を間違えないようにしましょう。