株式譲渡と事業譲渡の5つの違い!迷ったら7ステップで検討しよう

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&Aで事業を売るときに、どうやって売るのがベストかは慎重に考えたい問題です。とはいえ、M&Aにはそもそもどんな手法があるのかも、正しく列挙できる人は決して多くありません。

なんとなく「株式譲渡」と「事業譲渡」という手法の名前は知っていても、どのようなスキーム(手法)なのか、どのような特徴があるのか、他にどんな方法があるのかなど、正しく判断する基礎知識がなくてお困りの方も多いでしょう。

弊社では、M&Aを検討中の売り手経営者様のご相談を受け付けており、「株式譲渡と事業譲渡では、どっちのスキームがよいか?」というご相談に数多くお答えしてきました。

その中で、「株式譲渡か事業譲渡かを選ぶには、たった5つの両者の違いを理解し、7つの手順で検討していけばよい」ことに気が付きました。事実、すべてのご相談者様が、この手順で納得してM&Aスキームを決定されています。

この記事では、読んでいただくすべての方が自分に最適なスキームを迷いなく選べるように、以下の内容をわかりやすく解説していきます。

- 「株式譲渡」「事業譲渡」の内容をアニメーションで解説

- スキーム選択のために抑えるべき、5つの重大な違い

- 「株式の譲渡か事業の譲渡か?」を決断するための7つのステップ

- さらに「会社分割を絡めるか否か?」の判断の仕方

- スキーム選びに関するよくあるご質問のQ&A

この記事を読んでいただければ、「株式譲渡」と「事業譲渡」の違いがしっかりと理解でき、納得したスキーム選びが簡単にできるでしょう。

大きな違いをYouTube動画でも解説!

後述しますが、株式譲渡と事業譲渡では、事業譲渡のほうが断然高いM&A価格を引き出しやすいスキームです。その理由を再構成してご紹介する、YouTube動画も作成しました。

この記事の重要ポイントを抑えた動画になりましたので、「動画のほうがわかりやすい!」という方はぜひ併せてご覧ください。(17分14秒)

事業譲渡のM&Aなら1.5倍高く売れる!2つの理由とデメリットも紹介【動画で学ぶM&A】

動画で解説!株式譲渡と事業譲渡はこんなスキーム

株式譲渡と事業譲渡をそれぞれ一言で表せば、以下のとおりです。

- 株式譲渡= 株主が、所有している株式を他人に譲渡すること

- 事業譲渡 = 会社が、運営している事業を他人に譲渡すること

これらは「事業体の売買」であるM&Aを実現する手段です。それぞれの内容をアニメーションで見ていきましょう。

「会社丸ごと売る」のが株式譲渡

株式売買は、簡単に言えば「会社を丸ごと売る」というスキームです。

買い手が欲しいのはあくまで「事業のみ」なのですが、事業が入っている箱(法人)ごと売るようなイメージです。箱の中に買い手にとって余計なもの(社長の車や社宅など)があれば、M&A後に個人で買い戻します。

売りたくない別事業があったり、不動産を手元に残しておきたい場合など、「会社の一部分だけ売りたい」という場合は不向きなスキームです。ただし、後述する会社分割を絡めることで、会社を切り分けて売ることも可能になります。

「会社の中身を売る」のが事業譲渡

事業譲渡は、簡単に言えば「会社の外側は手元に残し、中身だけを売る」というスキームです。

買い手が欲しがっている部分だけを抜き出して売ります。一部事業だけを売ることもできますし、会社の中身を全部売ることも可能です。

後述するように買い手に非常にメリットが多く、M&Aが成立しやすいスキームです。

※動画で触れている「のれんの節税効果」は、あとでじっくり解説します。

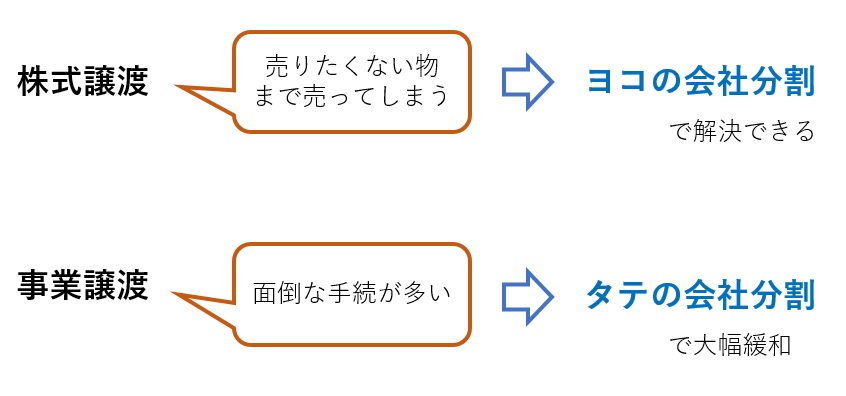

両者には弱点もあるが、「会社分割」を使えばかなり緩和できる

株式譲渡と事業譲渡は、それぞれ以下のようなデメリットを抱えています。

- 株式譲渡は、買い手が欲しくないものまで一緒に譲渡されてしまう(買戻しが必要)

- 事業譲渡は、取引先との再契約や許認可の再取得など、面倒な手続が多い

このそれぞれのデメリットを解決または大幅緩和する手法として、「会社分割を応用した派生スキーム」が存在しています。すなわち、

- 「ヨコの会社分割」を使って、株式譲渡なのに会社を切り分けて売るスキーム

- 「タテの会社分割」を使って、複雑な事業をカンタンに事業譲渡できるスキーム

の2つです(下図)。

以下ではそれぞれ具体的に解説していきましょう。

ヨコの会社分割を使えば、株式譲渡でも会社の一部を売れる

「ヨコの会社分割スキーム」は、株式譲渡の派生手法で、株式譲渡でも会社を切り分けて売ることができる手法です。

すなわち、「ヨコの会社分割(正式名称:分割型分割)」という組織再編手法を使って、M&A対象にしたくない事業や資産を別会社に移し、純粋に「売り物」だけになった会社の株式を譲渡します。

この手法なら、一部事業を売り手の手元に残したり、株式譲渡後の不要資産の売買で余計な税金を発生させることがなくなります。

売るのは「古い会社」

このスキームでは、売らない部分を新会社に移したうえで、売り物を残した「古い会社」の株式を売ります。

税制の関係により、逆にしてしまうととんでもない税金が発生しますので、間違えないように注意しましょう。詳しくは「非適格分割型分割のM&Aがどれだけヤバいか実際に計算してみた」で解説しています。

タテの会社分割を使えば、事業譲渡の手続が圧倒的に楽になる

「タテの会社分割スキーム」は、事業譲渡の派生手法で、大きな事業でもカンタンに譲渡できる方法です。

すなわち、「タテの会社分割(正式名称:分社型分割)」という組織再編手法を使って、M&A対象となる事業だけを新会社として子会社化し、この子会社を譲渡します。

詳しくは後述しますが、契約や許認可は基本的に引き継げるなど、事業譲渡に比べて圧倒的にカンタンなスキームで、中規模以上の事業を譲渡する際には非常に便利な手法です。

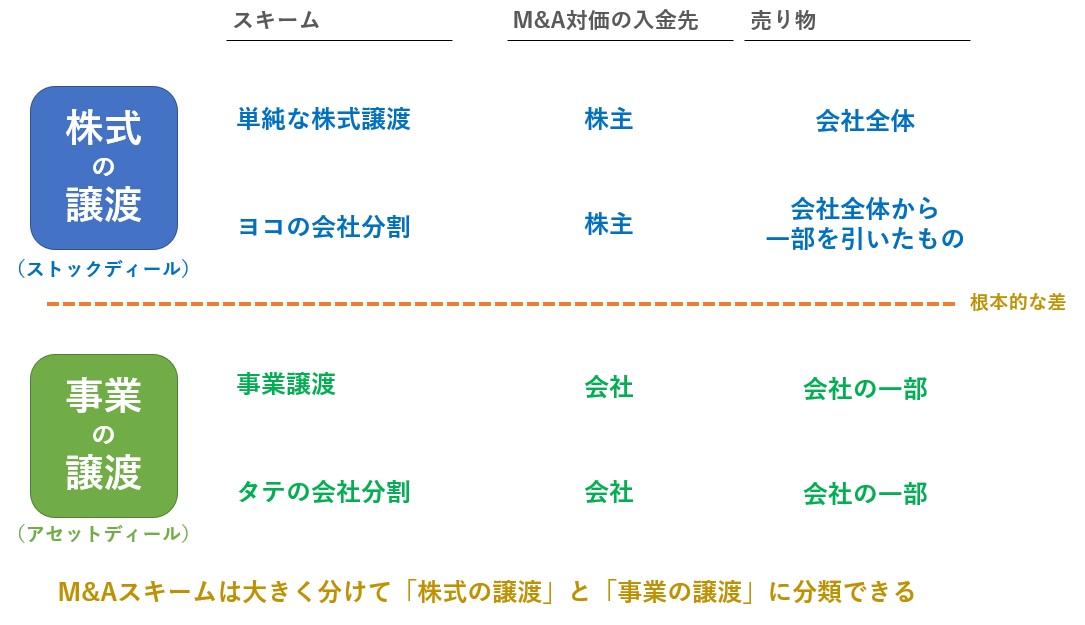

まずは「株式の譲渡」か「事業の譲渡」かを選ぼう

スキームを選択する際には、最初に「株式の譲渡」にするか、「事業の譲渡」にするかを選択しましょう。

会社分割も絡めると、一般的には4つのM&Aスキームがありますが、大きく分ければ「株式の譲渡(ストックディール)」と「事業の譲渡(アセットディール)」の2つに分類できます(下図)。

それぞれ、上図のとおり似たような特徴で括れますので、

- まず大分類(株式の譲渡か、事業の譲渡か)を検討し、

- 次に小分類(会社分割を絡めるか否か)を検討する

という2段階の手順で考えていきましょう。

2段階なら考えが整理しやすい

恥ずかしながら、私もかつては上記の「2段階で決定する」という発想がなく、ご相談者様に対していきなり4スキームの特徴や手残り財産をお示しし、選んでいただこうとしていました。

しかし、ご相談件数が増えるにつれ、

- 細かい特徴の以前に、もっと本質的な違いで方向性が決まる

- M&A直後の財産額よりも、将来の運用や分配まで考えなければ意味がない

という事実に気づき、現在では上記の2段階の決定手順や、後述する7つの検討ステップでのコンサルティングへと改良を加えています。

こちらのほうが考えが整理しやすく、より本質的なニーズを満たす選択ができるため、ご相談者様に確実に最適なスキームを決めていただけると考えております。

スキーム選択の決定打となる「株式の譲渡」と「事業の譲渡」の本質的な5つの違い

「株式の譲渡」と「事業の譲渡」には様々な違いがあり、挙げればキリがないのですが、実は、両者の選択に影響を与える大きな違いは以下の5つしかありません。

- どちらのほうが買い手が見つかりやすいか?

- どちらのほうが価格を引き出しやすいか?

- 残る事業に混乱を生まないか?

- M&A対価をどういう形で受け取るか?

- 許認可や既得権益はクリアできるものか?

ほとんどのスキーム決定で、この5つのどれかが決定打となります。「税金」や「手続」も大事ですが、上記の5つに比べれば明らかに優先度が落ちるものです。

それぞれ詳しく説明していきましょう。

違い1.事業の譲渡のほうが、確実に売りやすい

事業の譲渡のほうが、確実に買い手が見つかりやすいです。

なぜなら、事業の譲渡には「売り手の会社が過去に行ってきた様々な責任を、原則として切り離して事業が買える」という大きなメリットがあるからです。つまり、

- 株式の譲渡では、会社が法人として背負っている過去の責任ごと売買される

- 事業の譲渡では、事業だけを過去から切り離して売買することができる

という違いがあります。

買い手の立場で想像してみましょう。他人が過去経営してきた会社を昔の責任ごと引き継ぐのと、責任関係がリセットされた状態で事業を引き継ぐのとでは、どちらのほうが買いやすいでしょうか?

買い手としては間違いなく事業の譲渡のほうが買いやすいのです。つまり、売り手にとっては買い手を見つけやすいということになります。

違い2.一般に事業の譲渡のほうが高く売れる

株式の譲渡と事業の譲渡を比較すると、まず間違いなく事業の譲渡のほうが高いM&A価格を引き出せます。その理由は以下の2つです。

- 上述のとおり過去の責任がついてこないので、マイナス要因が少ない

- のれん(営業権)を5年で償却し、節税に活用できる(のれんの節税効果)

「過去の責任がついてこない」の意味は上述していますので、以下では「のれんの節税効果」についてご説明しましょう。

「事業の譲渡」で買ったときだけ、買収額を損金として落とせる!

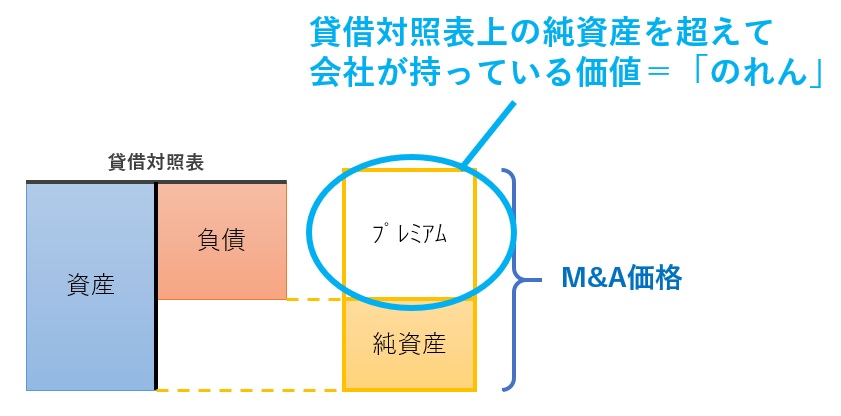

のれん(営業権)とは、「個々の資産価値を超えた、事業が持っている付加価値」です。

会社や事業は、普通は固定資産や在庫の価値よりも高い値段で売買されます。これは、その事業にノウハウ、ブランド、組織、人材などの「貸借対照表に乗っていないプレミアム」があるからです。このプレミアム部分を「のれん」と言います(下図)。

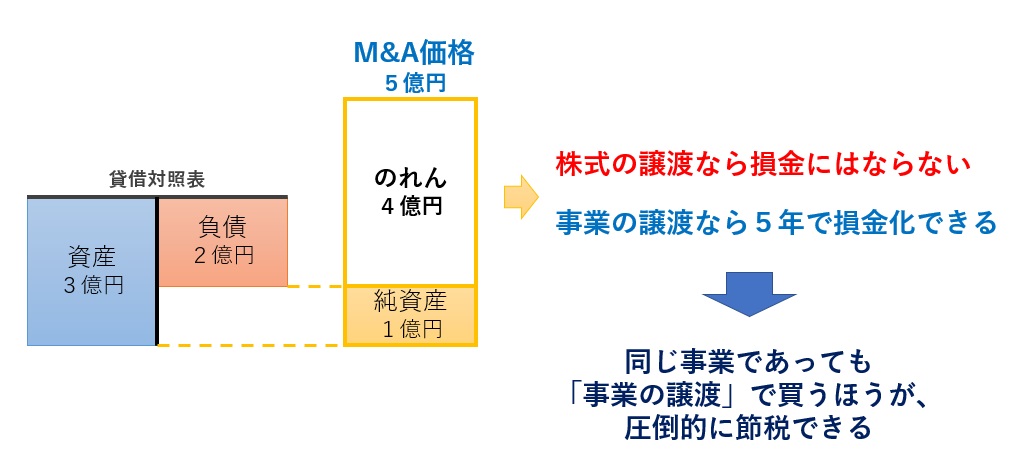

買い手の税金計算において、この「のれん」の扱いは大きく異なります。

- 株式の譲渡では、のれんは損金(税金計算上の費用)にすることができない

- 事業の譲渡なら、のれん相当額を5年間で償却し、損金にして節税することができる

たとえば、純資産1億円の会社が5億円で売れたら、「のれんには4億円の値段がついた」ということになります。この4億円は、株式の譲渡であれば損金にできませんが、事業の譲渡であれば5年で損金に落とせます。

中小企業M&Aでも、のれんの額は億単位になるのが普通ですし、M&A価格の大半がのれんで構成されるということも珍しくありません。つまり、これが節税に使えるか使えないかは、買い手の投資回収に非常に大きな影響を与えます。

節税できたほうが、買い手は1.5倍高く出せる

節税が全然できない「株式の譲渡」と、大規模な節税ができる「事業の譲渡」では、当然「事業の譲渡」のほうが買い手にとって価値が高くなります。

買い手にとって価値が高くなるということは、すなわち高い値段を出しやすくなるということです。

価格がどこまで上がるかは交渉次第ではありますが、理論上は、買い手が出せるのれん代は株式譲渡に比べて、なんと約1.5倍になる計算です(下図)。

これはつまり、買い手からすれば、

- 純資産1億円の会社を、「株式の譲渡」により5億円で買うこと

- 純資産1億円の事業を、「事業の譲渡」により7.12億円で買うこと

の2つは、実質的に同じ負担感であるということです。

違い3.株式の譲渡では「会社の小さな一部」は売りづらい

会社の中に大きな事業と小さな事業があり、そのうち小さな事業を売るときは、やはり事業の譲渡のほうが圧倒的にスムーズです。

上述のとおり、株式の譲渡であっても、「ヨコの会社分割」を使えば会社の一部分だけを手元に残して売ることは可能です。

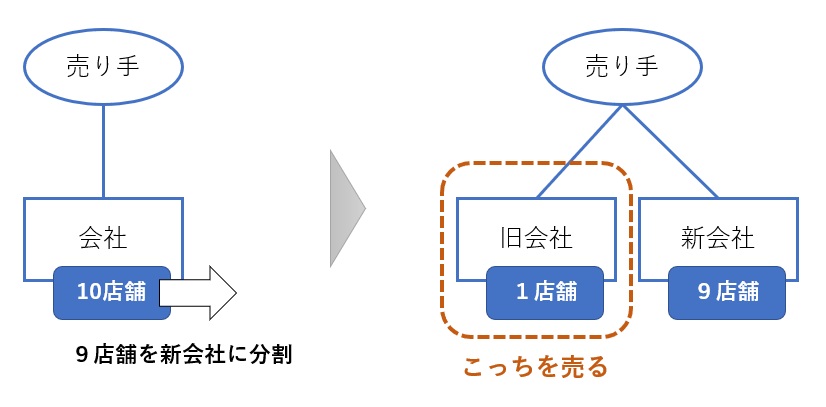

そのため、「大きな事業を別会社にしてから、小さな事業を株式譲渡で売りたい」というご要望はよく伺うところです。たとえば、10店舗経営している会社が9店舗を新会社に移した後、残った1店舗だけを売るという方法です(下図)。

ただ、現実問題として、これは困難の多い難しいスキームです。会社分割の手続は事業譲渡よりは簡単とはいえ、以下のような手続やコスト発生は避けられません。

- 9店舗分の不動産を新会社名義に変更(登記手続と登録免許税発生)

- 9店舗分の許認可を新会社に引き継ぐ手続

- 9店舗分の法人変更と1店舗分の経営者変更を取引先に通知・説明

- 9店舗分の社員の勤務先変更と1店舗分の社員へ「譲渡されること」を説明

中でも最後の「社員」の問題が重大で、売られる1店舗分の社員だけでなく、本来譲渡対象ではないそれ以外の9店舗分の社員も非常に不安になってしまいます。

「売られる社員が会社に残り、売られない社員は会社が変わる」というややこしさも含めて、ヒトの問題でトラブルが起きやすく、かなり慎重に進めないと9店舗分の事業が混乱に陥ります。実は、M&A対象事業よりも残る事業のほうに苦労が生じるスキームなのです。

そのため、会社の中の小さな一部を売る場合は、やはり「事業の譲渡」で考えていくべきです。

手元に残る事業のほうの心配をしよう

スキーム選択の場面では、M&A取引の対象となる事業よりも、手元に残る事業に悪影響を与えないか?を考えましょう。

M&A対象事業については、どのようなスキームを選択しても、社員さんたちには大きな衝撃と不安が襲い掛かります。これを適切にケアするのは、スキームに関わらず向き合わなければならない問題です。

M&A対象事業を混乱なく引き継ぐ取組みは、新しいボスである買い手が主体となって行いますので、売り手としてはサポートするだけです。しかし、手元に残る事業の混乱を鎮める取組みは、買い手は手伝ってもくれず、売り手が一人で頑張らなければなりません。

この違いは結構重大です。なるべく混乱が少ないスキームを選んでいきましょう。

違い4.「個人にお金が入る」のが株式譲渡の最大のメリット

これまでの3つの違いは事業の譲渡のメリットでした。これに対して、株式の譲渡が実際に選ばれている最大のメリットが、「M&A対価(お金)が法人ではなく個人に渡される」というものです。

事業の譲渡では、「会社」が所有している事業や資産を売りますので、M&A対価は会社が受け取ります。

これに対し、株式の譲渡では、(株主が個人であれば)個人が所有している株式を売りますので、M&A対価は個人が受け取ります。

実は「お金は個人で受け取りたい」というニーズをお持ちの方は非常に多く、ご相談に来られる方の7~8割は、「株式の譲渡」の方向性で検討されています(そのあと、株式譲渡に会社分割を絡めるか否かを検討)。

多くの方が「個人でお金を受け取りたい」、言い換えれば「お金を会社では受け取りたくない」と考える理由は、主に以下の2つです。

- 会社に入っているお金を個人に還元するのが大変

- 複数の株主がいるので、大きな共有財産を作りたくない

※誤解の多いところですが、「所得税と法人税の税率の差」は実際には大した問題にはなりません。その理由は後述します。

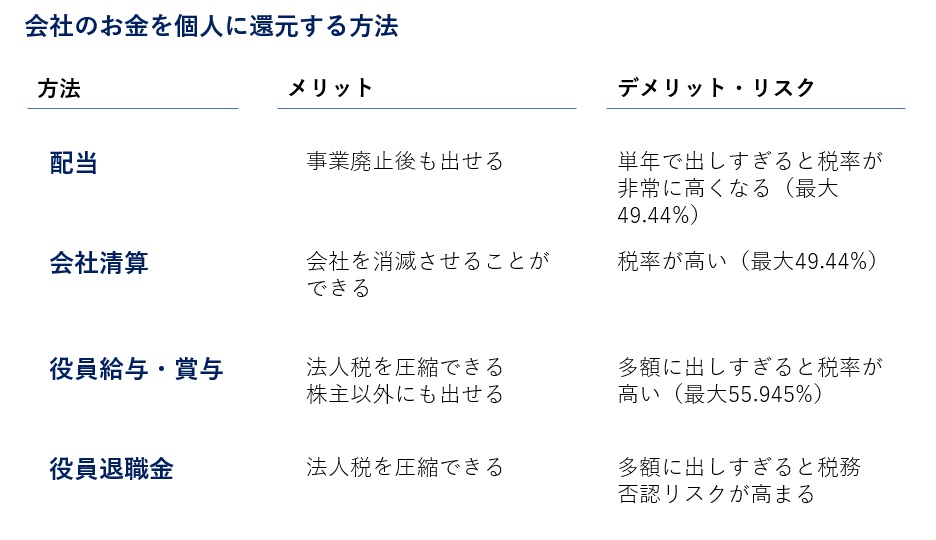

事業の譲渡の欠点1.会社に入っているお金を個人に還元するのが大変

経営者さんなら苦労している方も多いですが、会社の口座にお金がたまっていても、それを個人の財産に替えていくのは簡単ではありません。

会社のお金を個人のお金に替えていくには、下表のような方法がありますが、いずれも、一度に多額に出すには大きなデメリットやリスクが存在します。

そのため、退職金以外では、10年20年という期間で少しずつ個人に還元していくことになってしまいます。

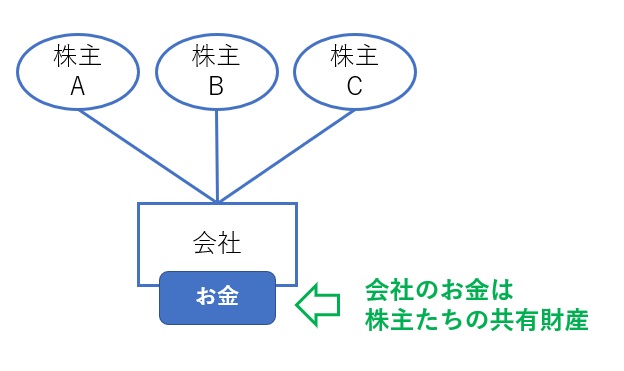

事業の譲渡の欠点2.株主の共有財産になってしまう

会社とは、株主が共同して保有しているものであり、いわば株主たちの「共有財産」です。つまり、個々の株主が自由に運用できないケースがあります(下図)。

仮に兄弟であっても、その共有財産をどのように運用していくかで意見が対立することがあり、頭の痛い問題になりかねません。このような「親族内で喧嘩するリスク」がありますので、共有財産にはしたくないという考えを持つ方も多いです。

違い5.事業の譲渡では実質的に移転できない許認可や既得権益もある

M&Aの対象となる事業の強みが許認可や既得権益に守られている場合、それを売り手から買い手に移転(名義変更)できるかどうかは、M&Aの大きな焦点になります。

この問題では、「法的に移転する手続が存在しているか?」よりも「その地位を実質的に売買することが可能かどうか?」のほうが重要です。

たとえば、面倒でも時間と手間さえかければ確実に移転できるなら、大きな問題にはなりません。しかし、そもそも移転が禁じられていたり、既得権益を管理する団体から反発を受けるようであれば、それは大きな問題です。

私が見聞した限りでは、たとえば以下のような話がありました。

- 医療法人の制度が変わり、売買できる法人は新しく作れなくなったため、過去に作った既存の法人を売買するしかない(事業の譲渡は選択できない)

- パチンコ店で許認可が必要な事業であり、会社分割で別法人にすることも不可能ではないのだが、某県では審査が厳しいため、許可が下りないリスクがある

このような場合、事業の譲渡は実質的に困難であると思われます。

税金は意外と大きな判断材料にはならない

私がM&Aスキームについてのご相談に乗る中で、ほとんどのケースで「株式譲渡か?事業譲渡か?」の判断を分ける決定打は、前章でご紹介した5つの違いです。

- 買い手を見つけやすいのは事業の譲渡

- 事業の譲渡のほうが確実に高値で売れる

- 会社の小さな一部を売るには事業の譲渡が適している

- お金を個人で受け取りたいなら株式の譲渡のほうがよい

- 実質的に移転できない許認可や既得権益もある

私も気付いたときは意外だったのですが、実際に多くの方が行っているスキーム選択において、「税金」はそこまで大きな判断材料にはなっていません。

この章では、

- 株式譲渡と事業譲渡での税金の違い

- 税金がスキーム選択に与える影響が意外と小さい理由

の2つを説明しましょう。

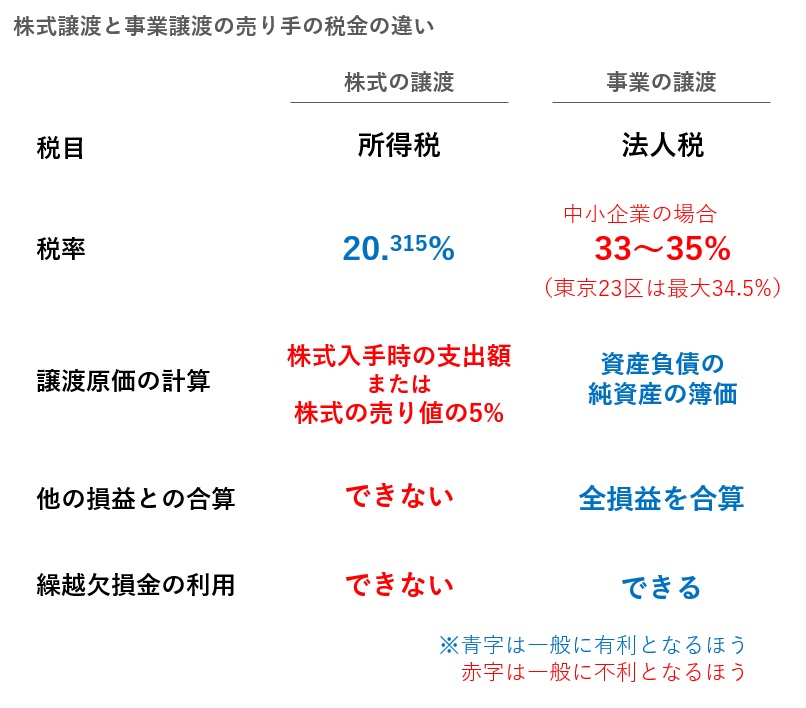

株式譲渡と事業譲渡の売り手の税金の違い一覧

株式の譲渡と事業の譲渡を売り手の税金の面で比較すると、下表のとおりです。

税率では株式譲渡のほうが有利ですが、他の要素もあり、税金計算の比較は複雑です。

4つのスキームごとのより詳しい税制の内容は「初心者でもすぐわかる!中小企業M&Aの税金をパターン別に徹底解説」という記事で詳しく紹介しています。

実際のスキーム選択は税金以外で方向性が決まることが多く、詳細な税額計算まで行うことは稀ですので、この記事ではポイントと留意点だけをご紹介します。

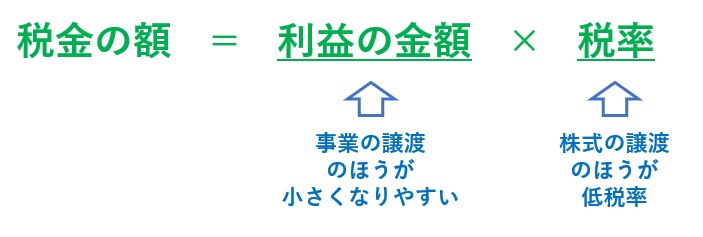

税率の低い株式譲渡のほうが税金が安いとは限らない

株式譲渡と事業譲渡では、どちらが税金が安いかは一概には言えません。

「税率が20%と34%なんだから、株式の譲渡のほうが圧倒的に税金が安くなるはずだ!」と思うかもしれませんが、そう簡単な話ではありません。税率は確かに株式譲渡のほうが低いですが、M&Aによる「利益」の額は事業譲渡のほうが少ないことが多いため、同じ条件でも税額が安くなるとは限らないのです(下図)。

たとえば、

- 2,000万円で設立し、現在純資産が3億円の会社を株式ごと4億円で売った場合

- 2,000万円で設立し、現在純資産が3億円の会社の中身(事業)を4億円で売った場合

の税金計算を比べると、以下のとおり、事業の譲渡のほうが圧倒的に税金が安い計算になります。

そもそも、税金分だけ高く売れれば問題ない

そもそも、重要なのは「税金の額」ではなく「税金を払った後の手残り財産額」ですので、税金が高くてもその分高く売れれば何の問題もありません。

上記の比較計算ではわかりやすくするために、株式譲渡と事業譲渡で「売り値」を同一額にしましたが、実際にはそんなことは(交渉に失敗しない限り)ありえません。上述のとおり、「のれんの節税効果」によって、事業譲渡のほうが圧倒的に高額で売れます。

実際に1.5倍で売れれば、手残り財産の額はまず確実に株式譲渡を上回りますので、そもそも比較する意味もなくなります。

不確定な要素が多すぎて比較するのは難しい

税率を比較しただけでは、株式の譲渡と事業の譲渡のどちらが有利かはわからないため、最終的な手残り額までシミュレーションして比較検討するのが理想です。しかし、そのためには不確定な要素が多すぎます。

つまり、以下の数字が見えてこないと満足なシミュレーションはできませんが、スキーム選択の時点では予測するのが難しい問題です。

- 単純な株式譲渡ならいくらで売れそうか?

- 事業の譲渡ならどれだけの値増しが引き出せるか?

- 株式譲渡前にヨコの会社分割を絡めるか、絡めないか?

そのため、「株式の譲渡か?事業の譲渡か?」という判断の際には、税金よりももっと本質的な問題を先に検討し、それでも決まらないときに詳細な税額計算を行いましょう。

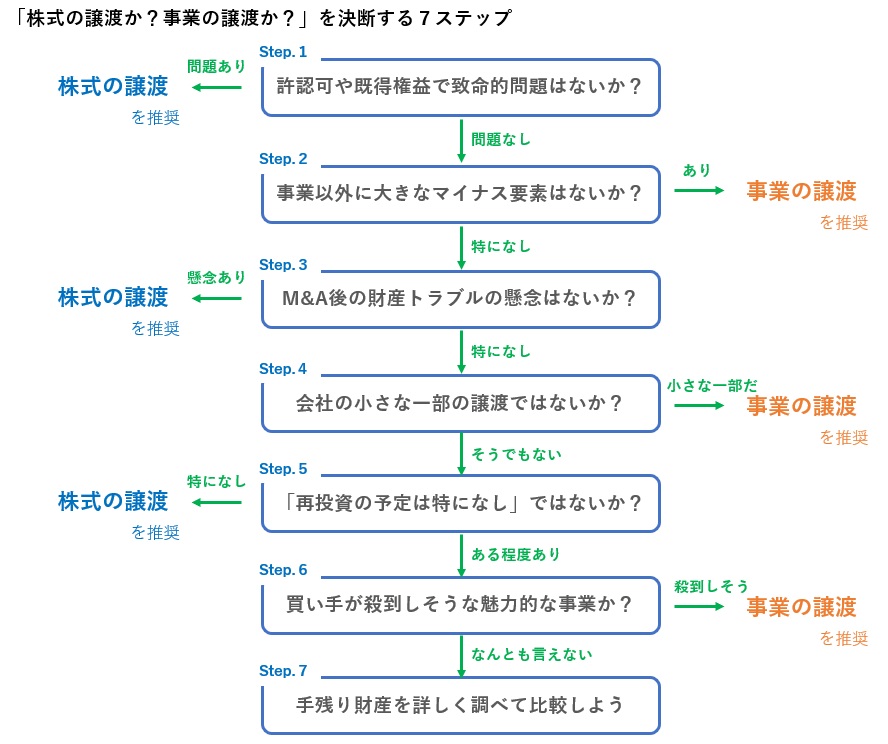

「株式譲渡か?事業譲渡か?」を適切に決める7つの検討ステップ

それでは、「株式の譲渡と事業の譲渡では、どちらを選ぶべきか?」を検討する際に、弊社がコンサルテーションで意識している7つの検討手順をご紹介しましょう。

検討は「より重大で、本質的で、根本的な問題」から順番に行う必要があります。その手順をフローチャートにすると下図のとおりです。

弊社では様々な方からご相談をいただく中で少しずつ改良してきましたが、現在のところ上記の手順が最適であると考えています。以下、具体的に説明していきましょう。

ステップ1.許認可や既得権益で致命的な問題が生じるなら「株式の譲渡」

「そもそも事業の譲渡は対外的にNG」と判定されることは滅多にないものの、極めて根本的な問題なので最初に検討しましょう。

M&A対象事業の強みが、なかなか取れない許認可で守られている場合、事業の譲渡で買い手に売り渡せないことがあります。また、事業の譲渡では競争力の源泉である既得権益も失ってしまうことだってあります。

少しでも不安を覚える場合は、必ず監督官庁に確認を行いましょう。

ステップ2.事業以外でマイナス要素が大きいなら「事業の譲渡」で事業を切り離そう

M&A対象となる事業以外に、ちょっと買い手が付かなくなるようなマイナス要素が存在しているなら、事業の譲渡を選びましょう。

株式の譲渡では、買い手はこのようなマイナス要素も一緒に買い取ってしまうため、そもそもM&Aが成立しづらくなります。売れなければ意味はないので、多少不利益があっても事業の譲渡にすべきです。

私が経験したケースだと、事業以外に以下のようなマイナス要素があっため、事業の譲渡が選択されたことがあります。

- 事業とは関係ない過去の土地の売買で訴訟が続いている

- 過去に何度も株主が代わっており、その都度事業内容も代わっている

- 社長の友人である専務の職権乱用が酷く、不透明な資金の流れがある

- 過去に新規事業を立ち上げては廃止することを繰り返しており、沿革が説明しにくい

中小企業では時々見かける事態なので意外に感じる方もいらっしゃるかもしれませんが、このような歴史ごと買い取れるという買い手はそう多くありません。特に資金力のある上場会社ほど嫌がります。

株式の譲渡では絶対に売れないとは限りませんが、事業の譲渡のほうが遥かに売りやすいのは間違いありません。

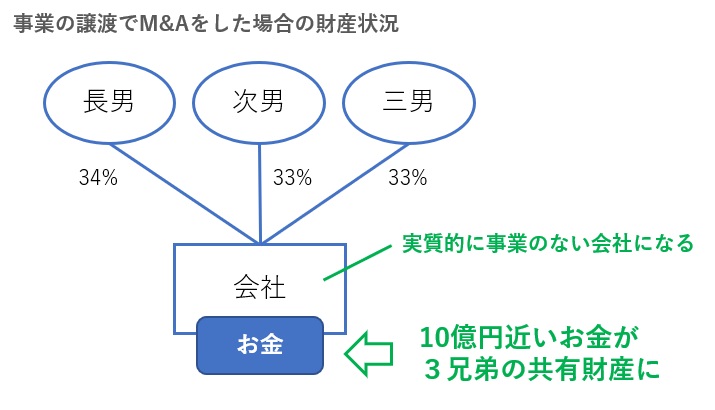

ステップ3.M&A後の財産トラブルが心配なら「株式の譲渡」で財産を分けよう

事業の譲渡では、M&A対価が会社に入金されてしまい、株主の共有財産となります。株主が1人なら問題ないですが、複数いる場合はトラブルに気を付けるべきです。

数百万円では喧嘩が起きなくても、数億円なら話が変わってきます。共有財産の運用や分配を巡って株主間で喧嘩が起きそうであれば、株式の譲渡にして共有財産をゼロまたは少額に抑えましょう。

特に、複数のご子息・ご息女に多数の株式を分けて持たせている場合が要注意です。なぜか過小評価している方が多いですが、ご自身が亡くなった後に兄弟喧嘩が始まるリスクは非常に高いです。

過去にご相談をいただいた中には、相続税対策のために、すでに3人の息子に3分の1ずつ株式を持たせているというケースがありました(下図)。

このケースでは、現在3人の中は良好とのことでしたが、永遠にそうとは限りませんし、誰かに入れ知恵されるリスクもあります。多少財産が目減りしても絶対に株式の譲渡を選ぶべきだと力説させていただいた事例です。

ステップ4.会社の小さな一部を売るなら「事業の譲渡」で混乱を抑えよう

会社の一部分だけを売ろうと考えている場合は、全体のうち、売りたい部分が全体から見て小さな部分でないかを考えましょう。もし小さな一部にすぎないなら、事業の譲渡を選ぶべきです。

事業の規模が大きいか小さいかの判別には、売上高よりも以下の2点を意識しましょう。

- 事業に関わっているヒトの数

- 不動産の評価額の大きさ(登録免許税が発生するため)

すべてのケースに当てはまるわけではありませんが、だいたい会社全体の3分の1を下回る程度の規模感であれば、事業の譲渡のほうが向いています。

ステップ5.大きな再投資の予定が特にないなら「株式の譲渡」で財産を手にしよう

M&Aが仮に成立したとして、M&A対価として受け取ったお金をどのように運用・消費していくか、明確なビジョンがありますか? その答えによって、「事業譲渡により会社にキャッシュが入ることの良し悪し」が決まります。

その大部分を、別事業や新たな事業、不動産投資などに振り向けたいなら、会社にお金を入れる意味は大いにあります。資産管理会社として運営して相続対策のプランがあればそれもいいでしょう。

しかし、そのような明確なビジョンやプランがないなら、個人としてキャッシュを受け取っておいた方が無難です。前述のとおり会社にたまったキャッシュを個人に還元するのは簡単ではないからです。

実際にご相談に乗ってみると、ステップ1から順に検討してきて、このステップ5で「株式の譲渡」に決められる方が非常に多いです。

ステップ6.買い手が殺到しそうな魅力的な事業なら「事業の譲渡」で売り値を跳ね上げよう

ほとんどの方はステップ5までで結論が出ていると思います。このステップ6まで来た方は、「株式の譲渡でも事業の譲渡でも、手残り財産が多くなる方を選びたい」と思われているのではないでしょうか。

それであれば、買い手が殺到し、争奪戦が起きるほどの魅力的な事業かどうかを考えていきましょう。争奪戦が起きるのは、一般的に以下のような事業です。

- 劇的な売上高の伸びと十分な営業利益率が確保されている

- ビジネスモデルが新しく、他社が容易に真似できない

- たとえばAIなど、その分野の最先端技術が正しく活用されている

- 多数の有資格者や長期契約、許認可(会社分割で移転可のものに限る)など、M&Aでのみ手に入る経営資源がある

- 同業者で相当な多額で売った事例が存在する

争奪戦が起きれば、価格は買い手の採算ラインのギリギリまで上がっていきます。株式の譲渡でも十分引き上げることができますが、事業の譲渡であればさらに争奪戦を過熱させることが可能です。

そのような事業であれば、法人税と所得税の税率差を軽く超越した価格の吊り上げが可能になるでしょう。

ステップ7.3スキームの手残り財産を比較してリッチになれる道を選ぼう

ステップ6まで検討しても結論が出ないケースはあまり多くありませんが、そのような場合は税金を考慮したスキーム別の手残り財産額を詳細に計算し、どのスキームが一番リッチになれるかを比較しましょう。

この際、比較するのは以下の3スキームです。

- 分割を絡めない単純な株式譲渡スキーム

- ヨコの会社分割スキーム

- 事業譲渡スキーム(またはタテの会社分割スキーム)

単純な株式譲渡とヨコの会社分割は同じ「株式の譲渡系のスキーム」ですが、手残りの財産額はまったく変わってきますので、それぞれ計算します。

一方、事業譲渡とタテの会社分割は、財産の手残りという意味ではあまり大きな差が生じませんので、どちらか片方計算すれば十分です。

複数のシナリオで比較しよう

なお、「3億円で売れた場合」「4億円で売れた場合」など、複数のシナリオを作って前提を変えながらシミュレーション計算していきましょう(「感度分析」と言います)。

まだ買い手を探し始めてもいない段階での財産計算になりますので、精緻なシミュレーションは不可能です。何パターンも作って、総合的にどのスキームが好ましいかを考えていきましょう(下図)。

専門家に計算をチェックしてもらおう

税金や手残り財産の計算は、難解で間違えやすいので、専門家に作ってもらうか、少なくともチェックはしてもらいましょう。

弊社にご相談される際、自作のシミュレーション計算をお持ちになる方も時々いらっしゃいますが、結構間違えられています。弊社では、さすがにイチから作るのは有料ですが、簡単なチェックぐらいなら無料でも構いませんので、ぜひご相談ください。

「株式の譲渡」に絞った場合は、「財産」を重視して2スキームを比較しよう

上記の7ステップの検討の結果、「株式の譲渡」を選んだ方は、次に以下の2スキームを比較して決定しましょう。

- 単純な株式譲渡スキーム(会社分割なし)

- ヨコの会社分割スキーム(直前に会社分割で不要資産を別会社に移す)

この際、大きな検討ポイントになるのが、以下の「財産に関する問題」です。

- M&A後に、どのような形で、いくらの財産が手元に残るか?

- 会社が手元に残っても良いか?

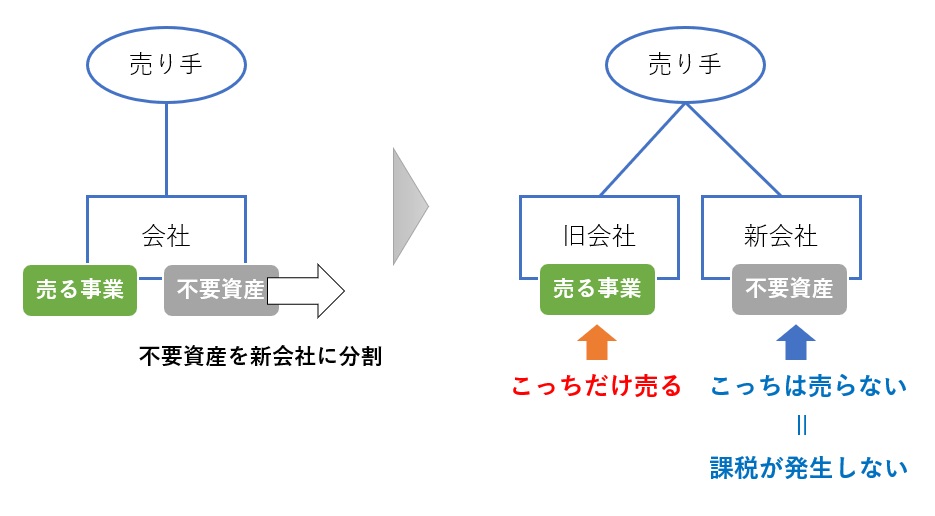

会社が手元に残ってもいいなら会社分割で節税しよう

ほぼすべてのケースで、単純な株式譲渡よりもヨコの会社分割スキームのほうが、節税が可能になります。

ヨコの会社分割スキームは、会社分割によって会社を「売り物」と「売らない物」に分けます。これにより、「売らない物」に税金がかかるのを防ぐのです(下図)。

ただし、手元に会社が残りますので、「会社をキレイにして全部個人で受け取りたい!」という気持ちがあれば、税金を払ってでも単純な株式譲渡スキームを選ぶべきでしょう。

なお、どのぐらいの節税効果が生まれるかは「超簡単!M&A前のヨコの会社分割(分割型分割)での節税効果計算法」という記事で、簡単に概算を出す方法をご紹介しています。驚くほどの金額になることも少なくないので、ぜひ一度試算してみてください。

収益事業の予定があるかどうかで考えよう

会社分割をするか否かの大きな判断基準として、「M&A後に何らかの収益事業をする予定があるか?」という点が大きなポイントになります。

収益事業を行わないなら、会社はあっても仕方ありませんから、全部売ってしまっていいでしょう。一方で、

- 分割した別事業を当面経営していくつもりだ

- 新規事業を立ち上げたい

- 不動産投資などして資産管理会社として活用したい

といった収益事業開始の見込みがあるなら、しっかり節税して財産を増やしましょう。

「事業の譲渡」に絞った場合は、「規模」を考慮して2スキームを比較しよう

上記の7ステップの検討の結果、「事業の譲渡」を選んだ方は、次に以下の2スキームを比較して決定しましょう。

- 事業譲渡スキーム(事業を直接買い手企業に売る)

- タテの会社分割スキーム(事業を子会社にしてから売る)

この2つは、税金面ではあまり大きくは変わりません(多少違いはありますので、Q&Aで補足します)。代わりに手続が結構異なりますので、以下の点に注目して選択しましょう。

- 買い手側で株主総会が必要か?

- 許認可取得はどちらが大変か?

- 社員や取引先はどのぐらい多いのか?

- 移転させる借入金の債権者がどのぐらい多いか?

事業譲渡は何かと面倒くさい

会社分割と比べた場合、事業譲渡スキームは何かと面倒くさい手続です。

まず、原則的に買い手側で株主総会を開き、承認を得る必要があります(3分の2以上の賛成が必要)。

中小企業M&Aでは、買い手と売り手の規模に差があることが多く、省略できることのほうが多いのですが、万が一買い手が上場会社で省略できないケースに該当してしまった場合には、事業譲渡は非現実的なスキームということになります。

さらに、実務的な手続では以下のように面倒な作業が必須になります。

- 許認可は取り直しになることが多い

- 社員や取引先とは再契約が必須

- 銀行には借り直しの手続が必要

会社分割なら手続が圧倒的にカンタンになる

これに対し、会社分割は非常に便利な手続です。

事業を子会社化して売るなら、買い手側で株主総会を開く必要はありません(売り手側では必要ですが、中小企業の株主総会なんて判子を押すだけですから)。

さらに、実務的な手続でも以下のように簡単にできます。

- 許認可は引き継げるものが多い(許認可にもよりますので、監督官庁にご確認ください)

- 社員は「会社が変わります」と通知後2週間異論がなければ雇用契約を引き継げる

- 取引先関係は原則として自動的に引き継げる(もちろん、挨拶ぐらいは必要ですが)

- 銀行には「会社分割で新会社に借金を移します」と通知して1カ月異論がなければOK

このように、事業譲渡よりも会社分割のほうが圧倒的にカンタンなスキームです。

小さな事業を売るなら事業譲渡、中規模以上の事業なら会社分割がオススメ

会社分割は非常に便利なスキームですが、借金を新会社に移さない場合で1カ月、移す場合は2カ月は必要になります。そのため、小さな事業をサクッと売るなら事業譲渡のほうが小回りが利きます。

「小さな事業を売る場合は事業譲渡、中規模以上ならタテの会社分割」がオススメのスキームです。

スキームの違いについてよくある質問のQ&A

最後に、各M&Aスキームの細かい違いについてのよくあるご質問や、間違えている人が多い誤解などを、Q&A形式でご説明します。

Q1.M&Aスキームに合併や株式交換が挙げられていないのはなぜですか?

中小企業のM&A(会社や事業の売買)で、これらのスキームが使われることが皆無だからです。

売買手法として合併を選択することは不可能ではありませんが、組織内部の大混乱とともに、考えられないほど多額の税金が発生します。詳しくは以下の記事で解説しています。

Q2.会社分割で作る新会社は、元の会社と同じ名前にできますか?

「同一住所で同一名称の会社は作れない」というルールがありますので、それに抵触しなければ大丈夫です。したがって、

- 別の住所に新会社を設立する

- 元の会社の名称を分割と同時に変更する

- 元の会社の住所を分割と同時に変更する

などの対応が多く行われています。

なお、前株と後株を変えるだけでもOKです(Ex.「株式会社STRコンサルティング」と「STRコンサルティング株式会社」は別の名称として扱われます)。

Q3.株式の譲渡では社員全員が譲渡対象になり、事業の譲渡では一部が譲渡対象にならないのですか?

どちらのスキームでも、全員を譲渡対象にしようと思えばできますし、一部のみしようと思えばできます。買い手との交渉と手続次第です。

Q4.事業譲渡には競業避止義務が課されると聞いたのですが、他のスキームではどうですか?

M&Aである以上、どのスキームでも普通は競業避止義務が課されます。ただし、これは買い手から要求されて、交渉の結果課されるものですので、別に課す/課さないは当事者間で決めればいいことです。

事業譲渡なら勝手に競業避止義務が課されるというではありません。ただ、普通は課されるというだけのことです。

Q5.株式の譲渡と事業の譲渡では、デューデリジェンスはどちらが大変ですか?

すべてがそうとは限りませんが、一般に株式の譲渡のほうが、幅広く厳しく調査されます。買い手からすれば、過去の責任関係や会社の全体を引き継ぐので、しっかり調査するのは当然です。

事業の譲渡の場合でも、M&A対象外の事業の状況はまったく調査されないわけではありませんが、比較的軽くなるのは間違いありません。

Q6.工場用土地をM&A対象から外して買い手に賃貸したいのですが、どうすればいいですか?

ヨコの会社分割で土地を新会社に移すというのが一つの方法です。また、事業譲渡やタテの会社分割で、土地を譲渡対象から外すこともできます。

Q7.「事業の譲渡」では対象会社にある借金はどうなりますか?

譲渡対象として買い手に引き取ってもらうこともできますし、対象外にして売り手がM&A対価から返済することもできます。実務上は借入金の名義変更手続が面倒なので後者の方が多いです。

借金を譲渡対象から外す場合、それと同額だけM&A価格が増えます。買い手としては、借金を背負わなくてよくなる分、高くお金を出せるということです。

これで返済していただければ、税金も含めて、引き取ってもらうのとまったく同じことになります。

Q8.「株式譲渡のほうが事業譲渡より移転する資産が多いから高く売れる」という話を聞いたのですが、そうではないのですか?

M&Aの本質から大きく逸れた的外れな話かと思います。

「財布を売るときには、中に1万円札を入れておけば1万円高く売れる」と言っているような話です。1万円の売上が立つ代わりに1万円のコストがかかっていますから、損得はゼロ、むしろ税の払い損です(次のQ9もご覧ください)。

なお、株式譲渡では資産だけでなく負債も付いてきますので、同じ理屈でも事業譲渡のほうが高くなることは十分考えられます(ただし、どちらが高くなろうとも損得があるわけではありません)。

Q9.「単純な株式譲渡では余計な税金が発生する」と聞いたのですが、どういうことでしょうか?

単純な株式譲渡では、売る必要のない物まで譲渡対象になってしまい、その分税金が多く発生します。以下の動画で詳しく解説しています。

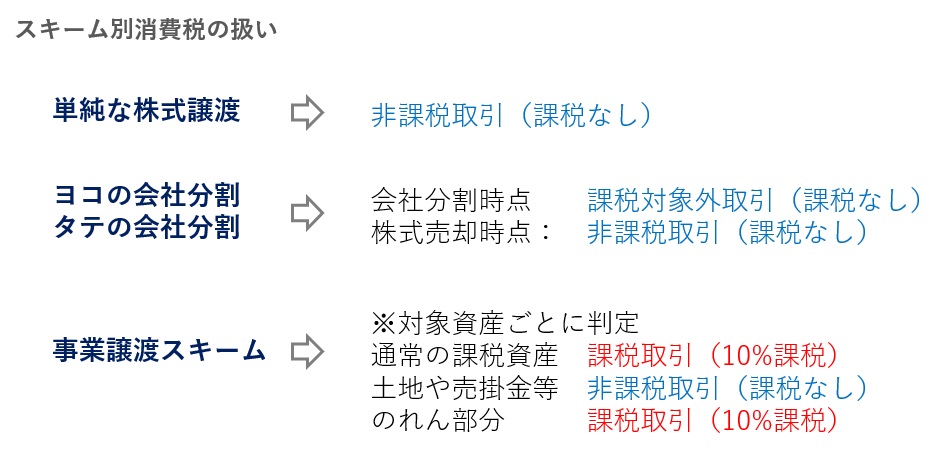

Q10.株式譲渡、事業譲渡、会社分割の消費税の扱いを教えてください。

以下のとおりです。

滅多にないケースですが、消費税の免税事業者や簡易課税事業者の場合、買い手から受け取った消費税は(全部または一部)国に納税しなくてよいので、益税を享受することができます。

Q11.事業譲渡とタテの会社分割スキームの税金面の違いを教えてください。

ほぼ同一ですが、以下の違いがあります。

事業譲渡は不動産取得税が課されるのに対して、タテの会社分割では非課税になるケースが多いです。不動産取得税は課税標準額の3~4%になりますので、大きな不動産がある案件では会社分割を選んだほうがいいでしょう。

また、タテの会社分割の場合、M&A仲介会社に支払った手数料の消費税分は、仕入税額控除の対象とならず、負担が増加する、という地味に厄介なデメリットが発生することがあります。

タテの会社分割は子会社株式を売るスキームですが、株式の売買は非課税取引です。消費税の仕組みでは、非課税取引のために支出した消費税は仕入税額控除できないという原則ルールがあり、これに引っかかることがあるのです。

事業譲渡であれば税抜で考えられた仲介手数料を、税込で考える必要が出てきますので、小さな案件であれば事業譲渡を選んだほうがいいでしょう。

おわりに

今回は、「株式の譲渡と事業の譲渡の違い」という大枠の解説から、具体的なM&Aスキームの選び方までを詳しく説明しました。この記事を読んで、ご自身にとって最適なスキーム選びの参考になっていれば幸いです。

最後に、もう一度スキームの検討フローチャートを見直し、内容を思い返してみてください。

M&Aはやり直しが利きません。決して後悔しないM&Aスキームを選んでいただければと思います。