投稿日:2019.12.06 最終更新日:2026.05.07

M&A価格を高くする「のれん代」とは何か日本一わかりやすく解説!

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

「のれん」とか「のれん代」、あるいは「営業権」という言葉を聞いたことがある方は多いと思いますが、その内容についてきちんと説明できる人は、意外なほど少ないのが現状です。

多くの方が、真剣にM&Aを考えながら、のれん代というよくわからない概念に振り回されています。そして、必要以上に複雑に捉え、よくわからなくなり、「よくわからないからプロに丸投げしよう」と諦めます。

そんな状態でM&Aを「成立」させてしまい、大きな後悔を感じている人も少なくありません。

でも実は、M&Aという取引の本質を理解できると、「のれん代」はとてもシンプルな概念であることがわかります。

そして、のれん代はなるべくシンプルに捉えることが正解であり、難しく考えるほど泥沼にはまっていくことになります。

この記事では、

- のれん代のどこよりもわかりやすい解説

- のれんの「正体」についてのご紹介

- (売り手向け)のれん代を高く評価させる3つのコツ

- (買い手向け)のれん代の会計・税務の概略

を解説していきます。

第1章をご覧いただければ、「なんだ、のれん代ってコレのことか」と感じていただけますし、最後までご覧いただければ、あなたの会社ののれん代を最大化させてより高く売るコツがハッキリと掴めるでしょう。

YouTube動画でも解説しています

お陰様でこの記事は大変好評をいただいていますので、本記事の中核となる「のれん代とは何か?」について、YouTubeに解説動画を投稿しました。以下のようなありがたい感想もいただいています。

10分39秒の動画ですが、お時間がある方はぜひご覧ください!

のれん代とは何かを日本一わかりやすく解説!(本題は2分5秒からになります)

※同じ説明を本記事でしていますので、視聴環境にない方はこのまま以下をお読みください。

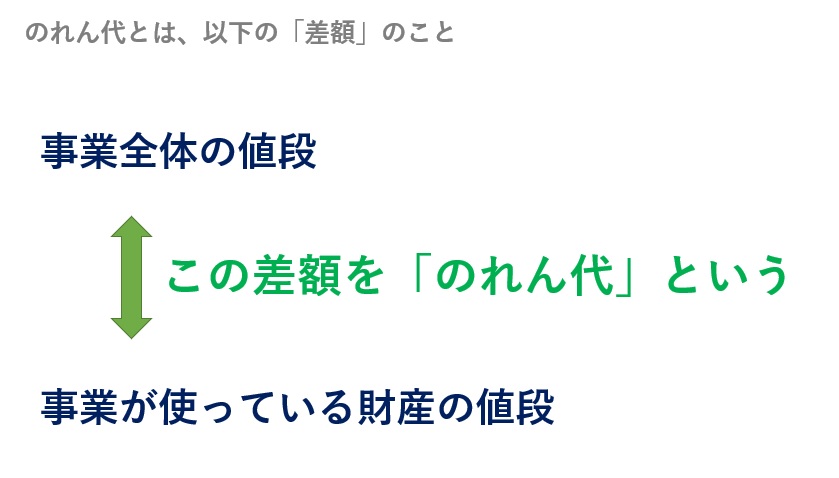

図解!のれん代とは「『事業の値段』と『使用財産の値段』の差額」のこと

のれん代について平たく表現すると、

「M&A対象となる事業全体の値段」と「その事業が使っている財産の値段」の差額

のことです(下図)。

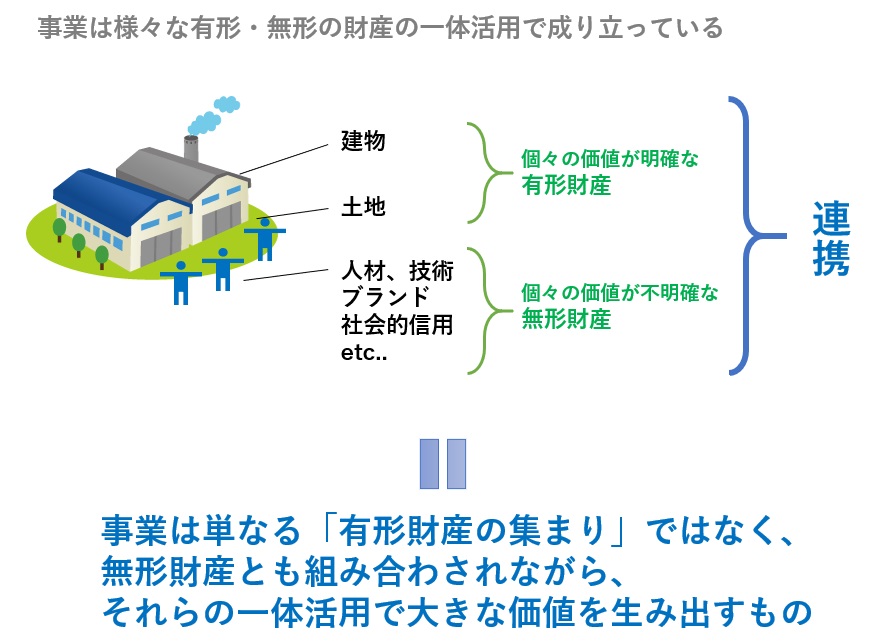

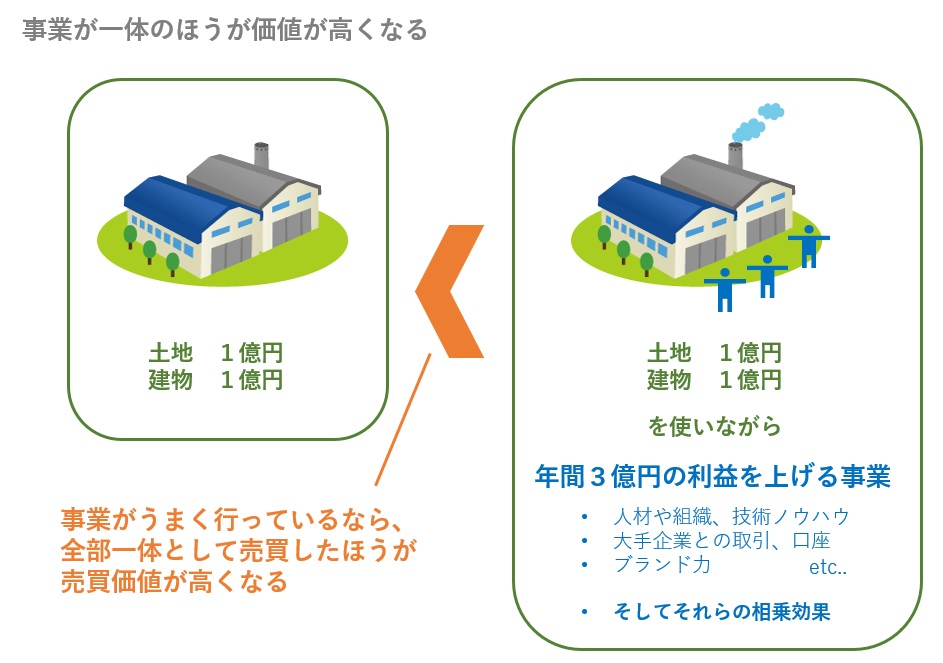

事業は、個別の価値がはっきりしている財産(有形財産)が独立してお金を稼いでいるのではありません。

これら有形財産に加えて、「技術」や「ブランド」と言った個別の価値がはっきりしない財産(無形財産)があり、それぞれの財産が一体活用され、連携して大きな価値を生み出すものです(下図)。

そのため、普通、事業は個々の財産価値の総額よりも、高い値段で売買されます。

たとえば、

- 時価1億円の土地

- 時価1億円の建物

を別々に買ってくるなら、2億円あれば事足ります。しかし、

- これら土地、建物を使って、年間3億円の利益を上げる事業

であれば、たぶん2億円では買えません。年間3億円も利益を上げているのだから、もっと高額になるのが普通です(下図)。

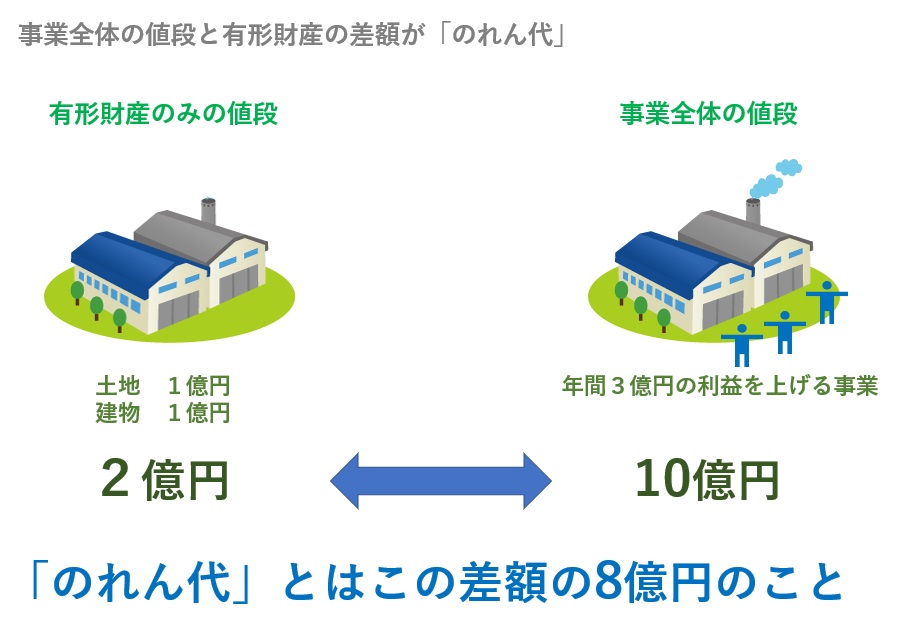

仮に、この事業が10億円で売れたとすれば、土地建物といった有形財産以外に8億円の値段が付いたことになります。この有形財産の価値を超えたM&A価格の分を「のれん代」といいます。

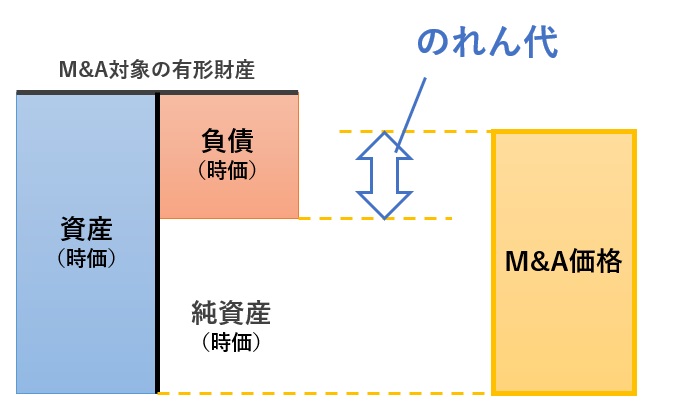

のれん代は差額で計算する

なお、のれん代は以下の計算式で示すとおり、差額で計算します。

のれん代 = M&A価格 - 有形財産の純資産(時価)

正式には、有形財産のことを「識別可能資産負債」と呼びます。

この計算式を図で表すと以下のとおりです。

事業の値段は、個々の財産価値の積み上げで決まるものではないので、結果から逆算した差額で算定することになります。

ちなみに、有形財産の時価純資産が債務超過の場合も、そのままマイナスとして計算します。そのため、のれん代はM&A価格よりも高値になります。

のれん代は「M&Aでしか手に入らない無形財産への対価」

のれん代は、以下のような経営資源に対する対価です。

- 買い手が自力で入手することが困難

- 買い手が1から作り出すには時間がかかる

- 今さら新規参入しても容易には覆せない競争優位性がある

そのため一般的に、のれんの構成要素は、たとえば以下のようなものであると言われています。いずれも売っているものではないので、個別の値段はありませんが、確かに存在する価値です。

- ブランド、知名度、競争力、信用力

- 技術、ノウハウ、人材、組織、企業文化、社風

- 物流商流、取引先との関係

- 市場シェア、売上規模、顧客リスト、特定市場の独占

これらは買い手企業が自力で1から作ろうとすると、非常に大変で時間もかかります。そのため、「自前で作り上げるより、買ってきた方が早いし確実」ということで、買い手はM&Aに多額のお金を投じることになるのです。

そのため、事業が持つ無形財産が、価値が高く得難いものであるほど、のれん代は高くなります。

のれんは「暖簾分け」の暖簾が語源

「のれん」は平仮名で書くのが正式名称ですが、語源から漢字にすると「暖簾」です。今でも居酒屋や寿司屋の玄関に掛かっている、店名が書かれた布のことです。

今でもラーメン屋などでありますが、かつて職人の世界では、師匠が弟子に同じ店名を名乗らせることを「暖簾分け」と言いました。つまり「暖簾」は「屋号」を具現化した意味があり、信用や知名度、技術、取引先との繋がりなどを体現しています。

会計用語の「のれん」の語源は、単なる布のことではなく、このような人から人へ承継されていく無形の財産価値を表す言葉から来ています。

のれん代は買い手の主観で決まる

なお、のれん代には合理的な計算式とか、相場といったものは存在しません。

「直近の営業利益の3年分」とか「DCF法などの手法で合理的な価値算定をする」といった説明がなされることがありますが、実際にはそのような値決めが行われているかというと、必ずしもそうとは限りません。事業の無形財産はとても複雑で曖昧ですので、計算式で評価されるようなものではないのです。

上述のとおり、のれんはM&A以外では入手しがたい無形財産ですので、買い手が「どうしても欲しい」「高値でも買う価値がある」と思えば、価格はどんどん上がっていきます。買い手経営者が買う価値があると思えば、どんな価格でも取引は成立します。

つまり、のれん代は買い手の主観で決まります。具体的には、以下のような印象を買い手が持てば、赤字事業であっても非常に高額で売れることがあります。

- この会社のノウハウをうちの商流と併せれば、利益を倍増できるぞ!

- 今は赤字でも当社主導で経営改善すれば数年で黒字転換可能だ!

- この会社を傘下に入れれば、当社は一気に業界トップだ!

- この事業の将来性は非常に有望。数年後にはビッグビジネスになるだろう!

- こんな会社が売りに出る機会なんて滅多にない!今を逃すと後悔する!

- ライバル会社が5億円出すらしい!敵が買わないように6億円で囲い込もう!

- この事業が成長したら将来わが社を脅かすかも!今高値を出して摘み取ろう!

このように、のれん代は必ずしもM&A対象事業そのものの価値とは限りませんし、中には企業価値と呼んでいいかもわからないものも含まれます。しかし、このような買い手の主観がM&A価格を引き上げ、のれん代を構成していることは、まぎれもない事実なのです。

赤字の横浜DeNAベイスターズに59億円ののれん代が付いた理由

たとえば、プロ野球の横浜DeNAベイスターズは、株式の66.92%を65億円で買収されています。のれん代は実に59億円でした。

買収前の横浜球団は毎年営業赤字を計上していたとのことですから、決算書だけ見れば59億円も値段が付くような会社ではありません。

ただし、決算書には現れない、以下のような買い手の主観的な意識が価格を引き上げたものと思われます。

- プロ野球チームを持つという企業ステータス

- 社名の入った野球チームが毎日ニュースになる宣伝効果

- 自分たちが経営すれば黒字化できるという自信

- たった12しかない球団が売りに出たという稀少性

これらはいずれも買い手であるDeNA社が主観的に判断したものです。結局のれん代に正解はなく、買い手がリスクを背負って値決めするものですから、このような理論に合わない価格も頻発するのがM&Aなのです。

のれん代を高くしたいなら行うべき売り手の3つのコツ

上述のとおり、のれん代はあくまで買い手の主観で値付けされるものですので、売り手の立ち回りや駆け引き次第で価格は大きく変わります。

もし高く売りたいと思われるなら、以下の3つのことを徹底して実施してください。

- 自社を高く評価してくれる買い手に戦略的に売り込む

- 買い手に「欲しくなるような情報」を与える

- 買い手候補同士を競わせて「争奪戦」を巻き起こす

この3つで価格は確実に上がります。以下、理由も含めて解説していきましょう。

高く売るコツ1.自社を高く評価してくれる買い手に売り込む

のれん代は買い手の主観で決まりますので、当然あなたの会社に感じる価値は、それぞれの買い手企業ごとに大きく異なります。

極端な例になりますが、もしあなたが横浜市で営むスーパーマーケットを売ろうと思ったとき、

- 隣の川崎市でスーパーを営むA社

- 北海道でITシステムの開発を営むB社

のどちらが、あなたの会社に高値を出してくれるでしょうか? 当然、後者に一生懸命売り込んでもほぼ間違いなく徒労に終わります。

高値で売りたければ、自社の強み・弱みを良く分析し、強みを欲しがり、弱みを気にしない買い手に売ることです。

ショートリストで戦略的に買い手に売り込もう

M&Aで買い手探しに用いられる「売り込み先リスト」のことを「ショートリスト」と言います。これは買収意欲の強い買い手に戦略的に売り込むための重要なマーケティングツールですので、しっかりと作り込みましょう。

具体的なショートリストの作り方や、強み・弱みの分析方法については、「適当に作ると大失敗!ショートリストの意味と正しい作り方5ステップ」という記事で詳しく解説しています。ぜひご一読ください。

高く売るコツ2.買い手に「欲しくなるような情報」を与える

買い手は貴社のことなんてまったく知りません。前向きに検討させるためには、正確で具体的な情報を開示して「良い会社ですよ!」とアピールしていくことが不可欠です。曖昧な情報では買い手はかえって不安を感じます。

決算書を見せることは当然ですが、それだけでは全然足りません。貴社にどんな強みがあって、買えばどんなメリットがあるのかが腹の底から理解できなければ、買い手は買おうとは思わないものです。

具体的には、「インフォメーションメモランダム(企業概要書)」という冊子を作って、買い手に正確で具体的な情報を開示していきます。仲介会社やFAに作ってもらいましょう。

どのような情報を載せるべきかは、「買い手がどんな情報を求めているか?」によりますが、たとえば以下のような内容を開示していくことになります。

- 会社の概要や沿革

- ビジネスモデルと主な取引先

- 会社の強みとその背景

- 会社の弱み(何を改善すれば成長を加速できるか?)

- 役員・社員の人員数や特徴、平均年齢

- 決算書の情報とその分析

このような情報を整理して開示していくことで、買い手はM&Aを判断しやすくなり、買収金額も自然と上がっていきます。インフォメーションメモランダムについては「会社の値段に3倍差が付くインフォメーションメモランダムの記載内容」という記事で解説していますので、併せてご覧ください。

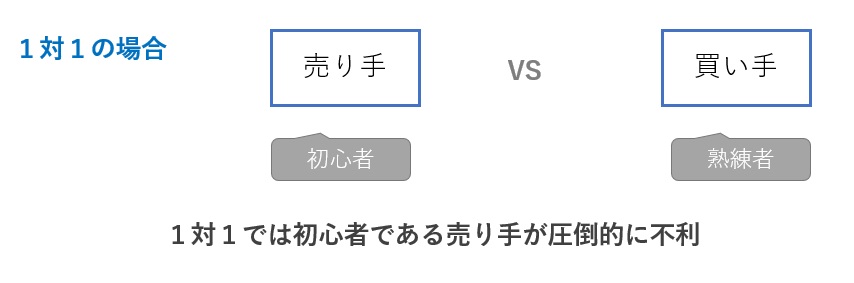

高く売るコツ3.買い手候補同士を競わせて「争奪戦」を巻き起こす

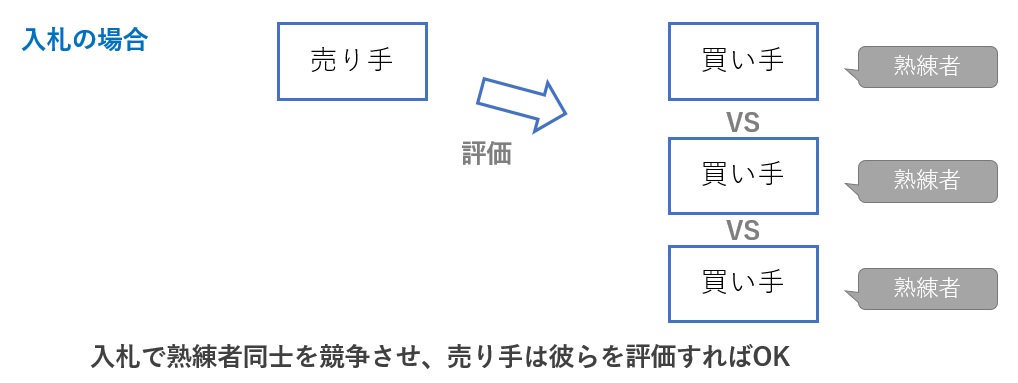

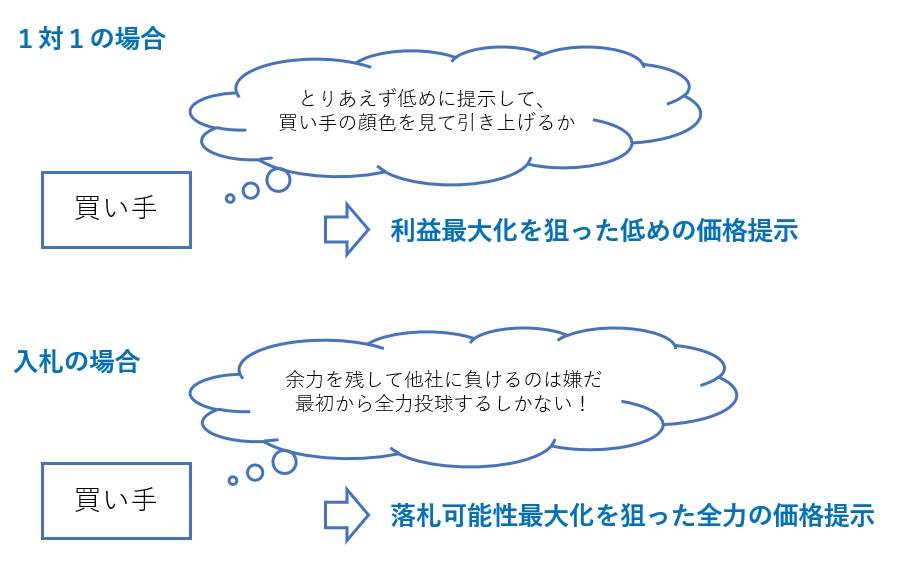

買い手はぜひ「入札」で決めましょう。買い手同士を競わせない限り、良い価格は望めません。

買収意欲が高まった買い手は、割高であっても買いたいと思う一方で、買えるなら少しでも安く買いたいとも思っています。

そのため、1対1の交渉ではあの手この手で「買い叩き」を狙ってきます。中小企業M&Aは初心者である売り手と熟練者である買い手の交渉になりますので、売り手のほうが圧倒的に不利です(下図)。

このような売り手不利の状況で高値を引き出すためには、「入札」によって複数の買い手を競わせましょう(下図)。

こうすることで、買い手は常に他の競合入札者を意識せざるを得なくなります。「入札負けして買えなくなることは避けたい」と思わせられれば、必ず全力投球の価格提示をしてくれます(下図)。

入札と言っても、大事な会社をセリにかけるような話ではありません。複数の買い手候補に対して「あなたは、いくらまで出してくれますか?」と訊くだけでいいのです。

このような立ち回りによって「争奪戦」を引き起こすことができれば、価格は自然と上がっていきます。M&Aの入札については「価格だけじゃない!M&Aを『入札』で進める3つのメリット」も併せてご覧ください。

複数の買い手候補が集まらない場合でも必ず他社は意識させよう

M&Aでは常に複数の買い手候補が見つかるとは限りません。一生懸命探しても1社しか興味を示さないという場合もあります。

この場合でも、買い手には常に他社を意識させましょう。

他社さんにもまだまだ声を掛けるつもりだけど、できれば早く売りたいから、御社が〇億円で買ってくれるなら他社への声掛けはストップしてもいいですよ。

など、ハッタリでもいいので「渋いことを言ってると他社に獲られてしまう!」という危機感を持たせましょう。

(買い手向け)のれん代の会計税務の6つの常識

最後に、主に買い手向けのご参考としてのれん代の会計・税務を解説します。

と言っても、のれん代の会計・税務は非常に奥深いので、あくまで買い手企業の方が知っておきたい最低限のトピックに絞ってご紹介しましょう。

会計・税務でポイントになるのは以下の6点です。

- のれん代は連結決算において「のれん」という無形固定資産になる

- 「のれんの償却」は会計基準によって扱いが異なっている

- 投資回収できないと「のれんの減損」が発生する

- のれんがマイナスになった場合は「負ののれん」として利益計上する

- 個別決算上は滅多に登場しない

- 税金計算上はM&Aスキームによって2パターンの処理がある

それぞれ見ていきましょう。

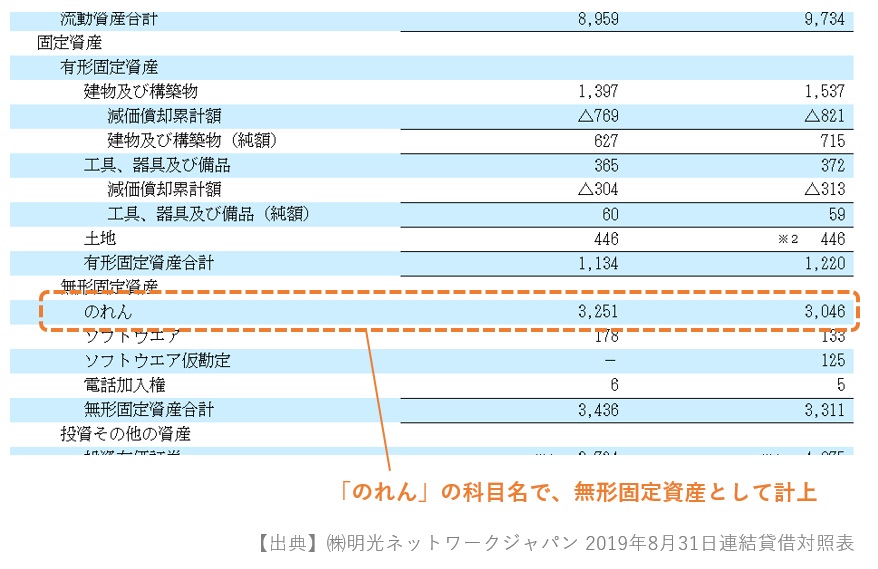

1.連結決算で「のれん」という無形固定資産になる

のれん代は、連結決算において「のれん」という無形固定資産勘定で表示されます。つまり、一旦は連結貸借対照表の資産となります。

勘定科目の名称としては「のれん代」や「営業権」ではなく、「のれん」が正式名称です。

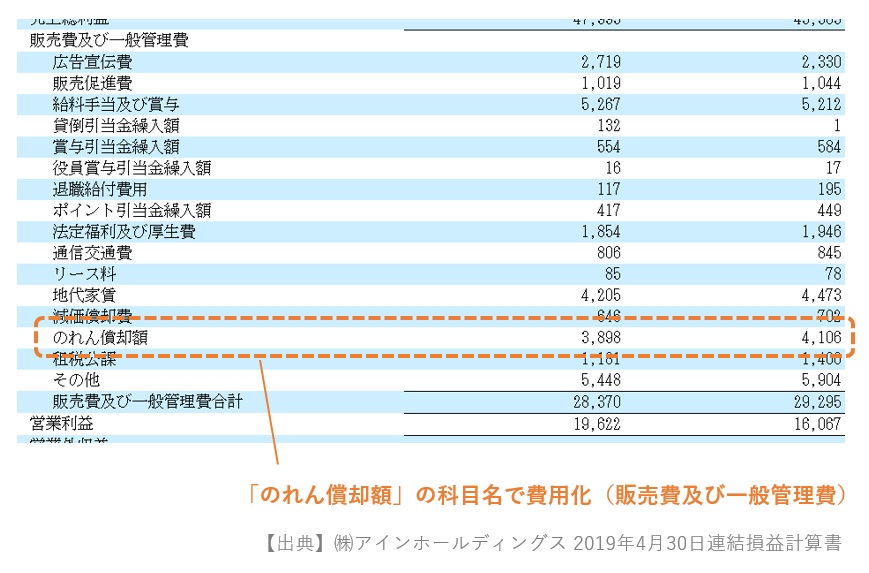

2.「のれんの償却」は会計基準によって扱いが異なる

連結貸借対照表に載っている「のれん」について、償却(≒減価償却のこと)するかどうかは、採用している会計基準によって異なります。日本の上場企業が選択できる4つの会計基準では、以下のようにルールが分かれています。

| 会計基準 | 償却要否 |

| 日本基準(J-GAAP) 修正国際基準(JMIS) |

20年以下の「のれんの効果」が及ぶ期間で償却する(定額法その他合理的な方法による/販売費及び一般管理費) |

| 国際会計基準(IFRS) 米国会計基準(US-GAAP) |

償却しない |

実際に20年償却は難しい

よく初めてのM&Aに挑まれる買い手の方から、「のれんは20年で償却すればいいんですよね?」と訊かれることがあるのですが、実際には上場会社で20年償却をしている会社は多くありません。

これは、監査法人から「買ってきたのれんの効果が20年も維持されるってあるの?」というツッコミが入り、色々交渉した結果、もっと短い期間が妥当だと結論付けられることが多いためです。

のれんの償却期間は連結全体の営業利益に大きなインパクトを与えることが多いので、上場会社の方はM&Aの値決め段階から監査法人とディスカッションしておきましょう。

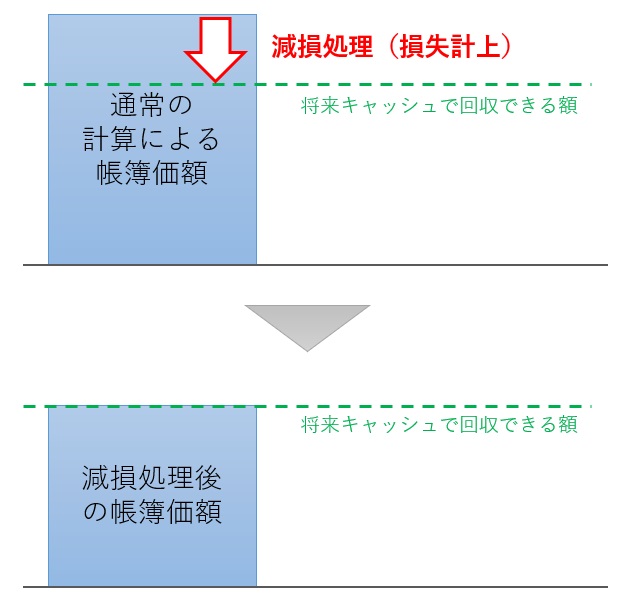

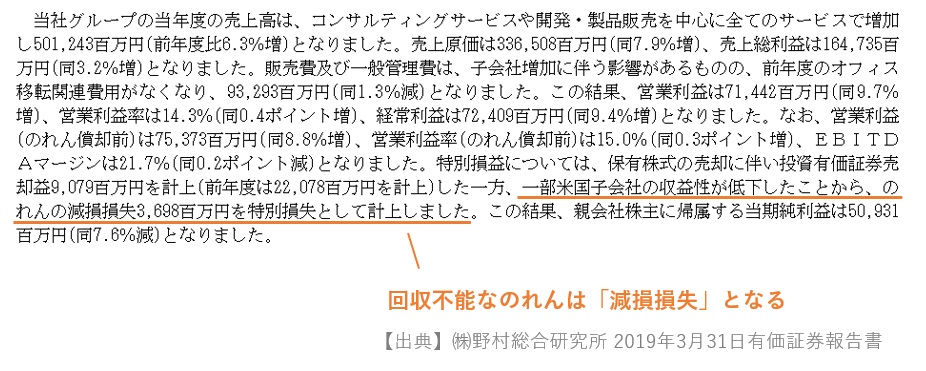

3.十分な利益が出ないと「のれんの減損」となる

M&Aは常にうまく行くとは限りません。買収後に投資額を回収できるだけの利益が出ていないと判断されると、のれんを「減損」することになります。

減損とは、固定資産への投資額が回収できないと判断された際に、回収できない金額を損失計上する会計処理です(特別損失)。

のれんの減損については「のれんの減損とは?M&Aが巨額損失を起こす仕組みを基礎から図解!」という記事で詳しく解説していますが、かなり多額になりがちな上に目立ちますので、過去の経営者の責任が問われることもあります。

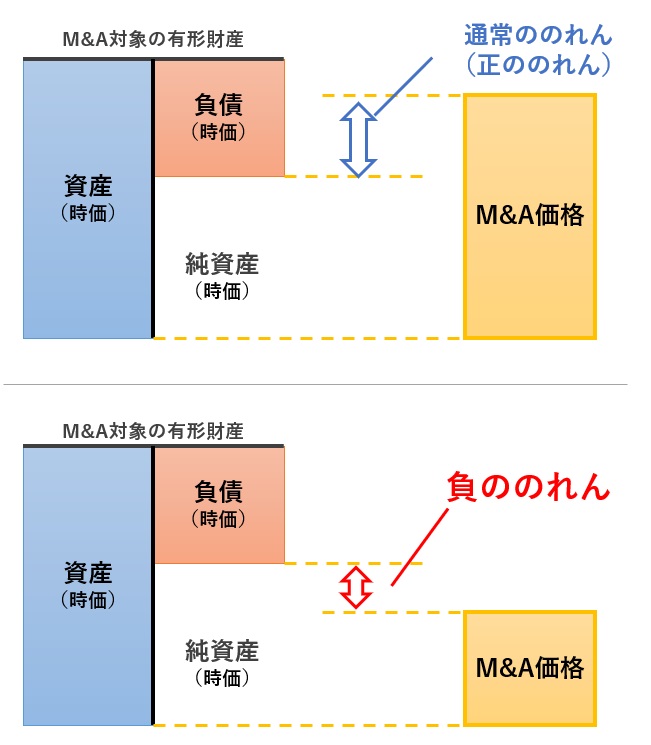

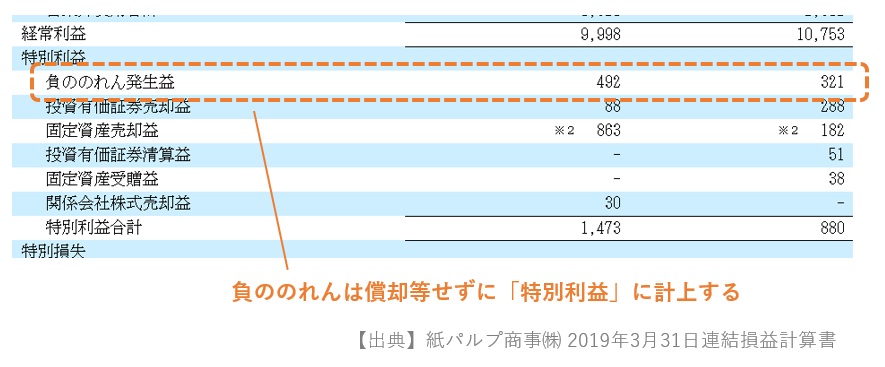

4.のれん代がマイナスになると「負ののれん発生益」

以下のように、M&A価格が買収した有形資産の時価を下回った場合、「無形資産の値段はマイナスだった」と判断され、「負ののれん」と呼ばれます。

負ののれんは、「理論的には本来発生するはずのない異常利益」と考えられており、M&Aがあった期の特別利益として一括利益計上されます。

理論と現実は違うから、負ののれんが発生する

負ののれんは理論上発生しないはずなので特別利益に計上されていますが、のれん代と同様にM&Aは主観で判断される部分が多いため、実際には発生することがあります。要するに、理論理屈は現実のビジネスをすべてカバーできているわけではないということです。

負ののれんが発生する具体的な理由については、「負ののれんとは?発生原因と特別利益になる理由を会計士が徹底解説」という記事でご紹介しています。M&Aの本質を知る際に参考になる記事ですので、興味のある方はぜひご覧ください。

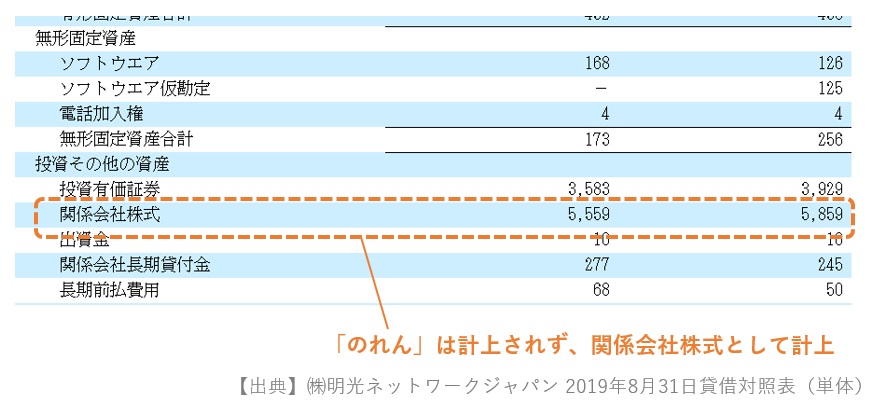

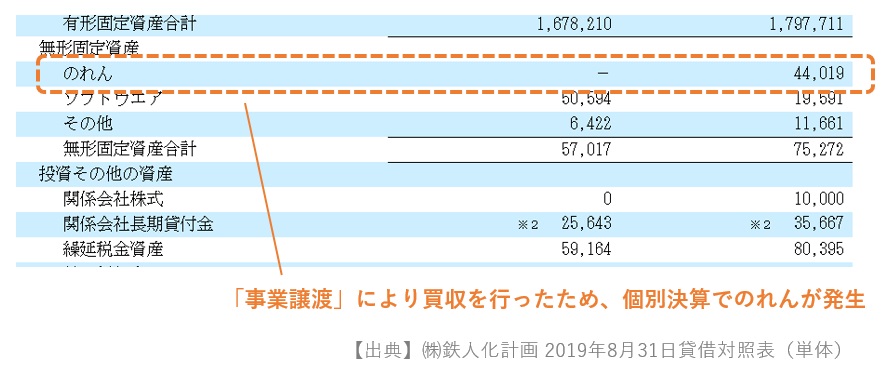

5.個別決算では、のれんは滅多に登場しない

のれんは連結決算で発生することの多い勘定科目です。個別決算では滅多に登場しません。

他社の株式を買収した場合、個別決算では買収額が「関係会社株式」という科目で処理され、減価償却されることもありません。

ただし、買収した子会社との合併や、事業の譲受け(事業譲渡による買収)などをした場合には、例外的に個別決算でも登場することがあります。

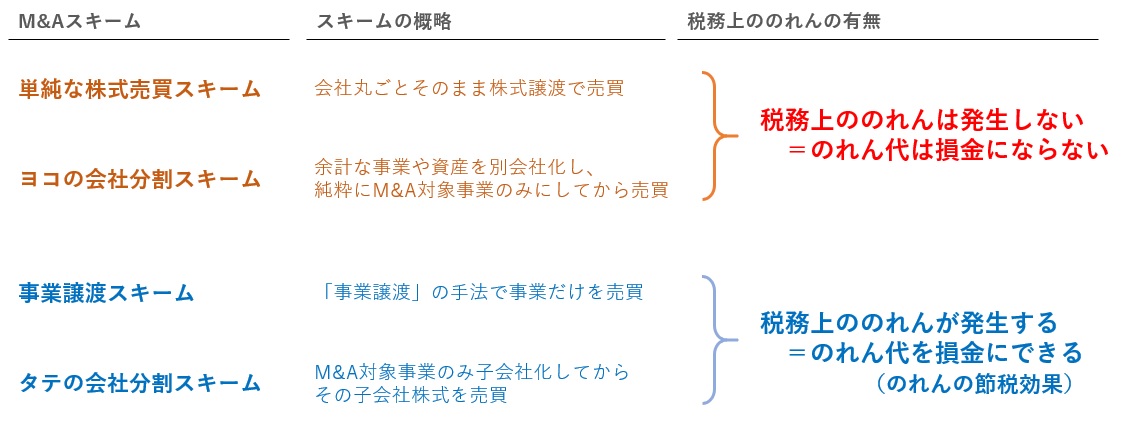

6.税金計算上は2パターンの処理がある

上述のとおり、のれんは個別決算で登場することは稀なため、個別決算を土台とする税金計算にも基本的には登場しないものだと覚えていただいてもよいかと思います。

ただし、特定のスキームでM&Aをした場合に限り、税金計算上も「のれんのようなもの(税務上ののれん/資産調整勘定)」が発生します。具体的には下図のとおりです。

各M&Aスキームの内容については「M&Aの種類・手法一覧!売買向きな4スキームのメリットデメリット」をご覧ください。

この税務上ののれんは、会計上ののれんをどのように償却計算しているかに関わらず、必ず5年で月割均等償却(≒定額法)で償却します。

大きな節税になるから、事業譲渡のほうがM&A価格が高くなる

税務上ののれんが発生すると、かなり巨額な損金(税金計算上の費用)が買い手側にもたらされます。これで節税できる分だけ、より多くのお金をM&Aに投じることが可能になります。

そのため、一般には単純な株式の譲渡よりも、事業譲渡のほうがM&A価格が高くなります。

以下の動画で詳しく解説していますので、売り手・買い手ともにぜひご覧ください。(17分14秒)

事業譲渡のM&Aなら1 5倍高く売れる!2つの理由とデメリットも紹介【動画で学ぶM&A】

おわりに

今回は、のれん代の意味と内容の解説、そしてのれん代を最大化させる売り手のM&A戦略についてご紹介していきました。

のれん代はごくシンプルなものであり、シンプルに考えることこそがM&Aの成功につながります。決して難しく考えて自縄自縛に陥らないようにしましょう。