M&Aは買い手企業にとっても多額の投資を行う一大プロジェクトであり、絶対に成功させる意気込みで臨まなければなかなかうまくいきません。

したがって、M&A実施前に事業計画を作るのは当然のことであり、企業価値評価よりもはるかに重大なプロセスです。事業計画によってM&A価格やPMI(M&A後の統合作業)の方針が決まりますので、M&A成功の大黒柱と言っても過言ではないでしょう。

では、その事業計画はどのように作ればよいのでしょうか。初めてのM&Aではなかなかイメージできず不安かもしれませんが、そんなに難しく考える必要はありません。M&Aはあくまで事業の売買ですから、通常の事業プロジェクトと同じように考えれば十分です。

今回は、M&Aを成功させるためには欠かせない事業計画の意味と作り方について、わかりやすく説明していきましょう。

この記事の内容(クリックでジャンプ)

M&Aにおける事業計画とは

まずはM&Aにおいて事業計画がどのようなものなのか、その基本を理解しておきましょう。これを理解しておかなければ、トンチンカンな事業計画を作ってしまいかねません。

M&A後の買い手企業の行動とその結果を見える化したもの

M&Aの事業計画におけるとは、買収後のM&A対象会社の経営に関して、買い手企業が何を目指して何を実施するのか、その行動と結果を「見える化」したものです。

行動計画は具体的な「行動計画」とその結果である「損益計画」で構成され、決して大きな夢を描くものではない、現実に則した堅実なものである必要があります。

事業計画は誰が作る?

事業計画は上記のとおり、買い手企業が主体となって実施する行動を決めるものですから、基本的には買い手企業が作る必要があります。

M&A対象会社の売り手経営者がM&A後も社長として続投する予定の場合、売り手側で事業計画を作成することも確かにあります。しかし、その事業計画を採用し、リスクを負って買収するのはあくまでも買い手企業であり、売り手側が主張する事業計画をそのまま採用するなんてあり得ません。

売り手側に事業計画を作成させる場合は、それはあくまで叩き台であって、事業計画の作成主体はあくまでも買い手であることを忘れないようにしてください。

M&Aにおける事業計画の5つの役割

M&Aにおける事業計画の役割は5つあります。事業計画を作る際は、5つの役割を果たせるような内容を目指しましょう。

役割1.M&A価格の検討

まず、M&A価格としていくらを入札するか、いくらまでなら譲歩できるかを、損益計画から検討していきます。

多くの買い手企業で、入札上限として「純資産プラス営業利益3年分」とか「EBITDAの5年分」といった社内ルールを設けています。M&Aは事業の過去ではなく未来の売買ですから、この際の利益数値はM&A後の見込み数値が用いられます(そうしなければ、入札競争に勝つことはできません)。

このように、入札や交渉の段階でのM&A価格を検討する重要要素として、「将来どのぐらい稼げそうか?」は非常に重要な要素です。

多くの会社が採用している値決めルールについては「DCFなんて嘘?M&Aの入札で買主が本当に使う3つの株式値決め法」にて詳しく紹介していますので、併せてご覧ください。

役割2.売り手とのコミュニケーションツールとして

これは中小企業M&A独特の役割です。

中小企業M&Aでは、単に入札額が一番高い買い手候補が落札できるわけではありません。お金はもちろん重要な要素ですが、同時に「M&A後にどのような事業運営を描いているか?」という点も厳しくチェックされ、売り手オーナーの意に沿わない経営方針の買い手は選ばれないことになります。

この売り手オーナー経営者の価値観で買い手が選ばれることこそ、中小企業M&Aの本質と言えます。詳しくは「中小企業M&Aの本質は売り手経営者の『個人的願望』を追求すること」をご覧ください。

売り手オーナーが買い手候補を見極める際に極めて重視するのが、この事業計画です。事業計画が丁寧に作られ、売り手の意に沿う形であればあるほど落札の可能性が高まりますので、オーナーの希望のうち呑める部分はしっかり織り込んで事業計画を作りましょう。

また、事業計画は売り手経営者とM&A後のPMIについて議論するときの会議資料にもなります。いずれにせよ、よく練られた事業計画をもって売り手とコミュニケーションできれば、M&Aの成功率は確実に上昇します。

役割3.デューデリジェンスの調査事項の洗い出し

中小企業M&Aで一般的なオークション入札型のM&Aプロセスでは、デューデリジェンス前に入札を行います。つまり、買収対象をきちんと精査する前に価格を提示するという、特殊な手順でオークションが行われます。

したがって、入札額には多くの「仮定」が前提条件になります。つまり、デューデリジェンス前の事業計画は、たとえば「税理士を親会社と共有すれば報酬を下げられる」とか「システムを統合すれば保守費を下げられる」といった具合に、多くの前提によって作られており、M&A価格はその上に計算されるものです。

これらの事業計画の前提条件が、もしも間違っていれば、M&A価格を減額修正したり、M&A後の行動計画を練り直さなければならないことになります。

そのため、これらの前提条件の裏付け・確認が、デューデリジェンスの非常に重要なテーマになります。逆に言えば、限られた時間でデューデリジェンスを効率的に実施するためには、事業計画を作り前提条件を整理しておく必要があるのです。

デューデリジェンスは決して簡易監査や契約書チェックではなく、M&Aの成功のために必要な調査・分析活動です。詳しくは「買収M&A成功のカナメ!デューデリジェンスのタスク5選とコツ7選」をご覧ください。

役割4.M&A後の行動方針の統一

M&A後は、買い手企業とM&A対象会社が一丸となって、PMIを成功させるべく全力で取り組まなければなりません。その際、全員が目指すべきゴール像となるのが事業計画です。

実際には、M&A成立までに、より各人の活動内容を具体化したPMI計画が作られるのですが、事業計画はPMI計画で目指すべき柱として機能します。

役割5.経営施策の効果検証

M&Aはトライ&エラーの連続です。「M&Aの6割は失敗」などと言われることもありますが、「だから失敗しても仕方がない」という気持ちでは、永遠にM&Aのノウハウは溜まりません。常に進捗状況をモニタリングしながら、失敗をリカバリーし、また次のM&Aの成功につなげる努力をしなければなりません。

よって、実際に生み出されていく損益と損益計画を比べ、行動計画や経営施策が成功だったのか失敗だったのかを確認していきます。これを愚直に繰り返すことが、M&Aの成功確率を引き上げる唯一の道です。

行動計画を損益計画に紐づけること

以上のような事業計画の役割を果たすためには、行動計画と損益計画が美しくリンクした事業計画を作りこむ必要があります。

事業計画はあくまで現実的であるべきで、組織を鼓舞するための目標とは別のものにしましょう。そうしなければ、行動計画上の個々の経営施策が中止になったときに損益計画をどのように修正すべきかがわからなくなってしまいます。

入札段階から徐々に精度を高めていく

買い手企業が最初に事業計画を作成するのは、入札段階です。ここで最初の事業計画を作って入札額を決めるのですが、この段階ではインフォメーションメモランダムや決算書、現地視察などで得られた情報しかありません。必然的に、事業計画はかなり「仮定」の多いものになります。

そこから、デューデリジェンスによって一気に精度を高め、必要があれば修正を加えていきます。最終的にはPMIの開始までにかなり固い事業計画を作りましょう。

このように、事業計画の精度は段階的に高めていく必要があります。1度作ったらおしまいというわけでは決してありません。

事業計画を作る7つのステップ

それではいよいよ、事業計画を作るための7ステップをご紹介しましょう。以下の手順を踏んで作っていけば、誰でもM&Aを成功に導く事業計画が作れるはずです。

- M&A対象会社の情報収集

- シナジー戦略の検討

- 「実態損益計算書」の分析

- シナジー・ディスシナジーの整理

- シナジーの損益計画への織り込み

- 各年の損益計画を時系列で作っていく

- 1~6を見直して精度を高めていく

それぞれの内容について詳しく見ていきましょう。

ステップ1.M&A対象会社の情報収集

まずはM&A対象会社の情報収集を徹底的に実施しましょう。

売り手から提供されたインフォメーションメモランダムや決算書は隅々まで読み込んで、どのような会社・事業であるかを理解するとともに、注意を要するポイントがないかをチェックしていきます。

情報収集はM&A成功の基礎の基礎ですので、絶対に手を抜いてはいけません。

ステップ2.シナジー戦略の検討

M&A対象会社を理解したら、これが自社の傘下に入ったときにどのようなシナジーが期待できるかを考えましょう。

何らかの方法で特別安く手に入る場合を除き、シナジー効果が得られないM&Aでは意味がありません(小難しい言い方をすると、「シナジーのないM&Aは企業価値を減らす」ということです)。シナジー戦略は「その会社を買う理由」でもあり、買収後に「なぜM&Aを実施したのか」に立ち返る重要な土台です。じっくりと考えましょう。

自社に経営戦略としての全社的なM&A戦略がある場合、個々のM&A案件のシナジー戦略が全社的経営戦略とブレがないように気を付けてください。なお、もしこの段階で良好なシナジー戦略を描けないようであれば、以降の検討を中止して撤退するという選択肢も必要になります。

ステップ3.「実態損益計算書」の分析

実態損益計算書とは、M&A対象会社の損益から「節税や社長の個人的支出」「M&A対象外の損益」「イレギュラーな損益」などの影響を除外した、事業本来の実力を示す「裸のP/L」のことです。

この実態損益計算書は、あくまでも過去の損益実態に過ぎないのですが、将来の損益を予想する上での発射台として非常に重要な情報です。

売り手側にちゃんとしたM&Aアドバイザーが付いている場合であれば、インフォメーションメモランダムに実態損益計算書を載せてくれています。ただし、それを鵜呑みにすることなく、彼らが算出した実態損益計算書の計算過程をきちんと検証して、将来予測に使えるものであることを必ず確認しましょう。

具体的な実態損益計算書の作成方法については、売り手側の立場から「会社を高く売るために必須となる【実態損益計算書】の作り方」にてご紹介しています。買い手側でも実施すべきことは同様ですので、本稿では割愛させていただきます。

ステップ4.シナジー・ディスシナジーの整理

実態損益計算書の作成・検証作業を実施すると、対象会社の事業に対する理解がより深く得られるはずです。この知見を踏まえて、シナジー効果を具体的に練り、列挙・整理していきましょう。

なお、この際には、逆に利益をマイナスさせる効果を持つディスシナジーの存在も併せて検討しましょう。たとえば、給与水準や福利厚生を充実させるための人件費増加や、新システム導入のコストなどが挙げられます。

ステップ5.シナジーの計画損益への織り込み

次に、ステップ3で作った実態損益計算書とステップ4でまとめたシナジー・ディスシナジー項目を融合させ、計画損益として数値に落としていきます。

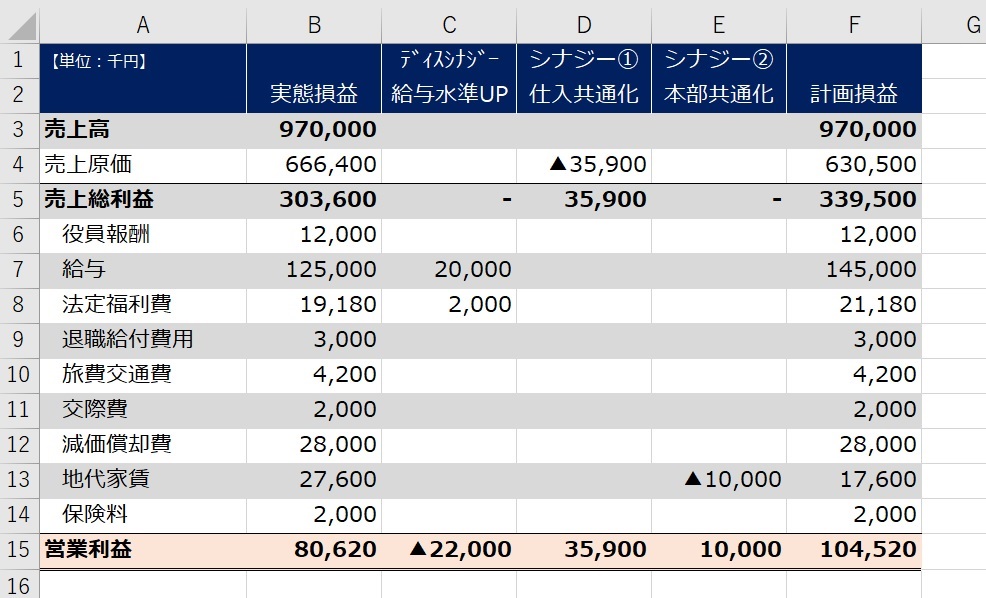

すなわち、実態損益計算書を基盤として、シナジー効果、ディスシナジー効果を付加していきます。このとき、どのシナジー項目がどれだけ影響を与えているかがわかるように、Excelの列を分けるといいでしょう(下図)。

なお、このとき付加するシナジー効果は、ある程度実現可能性が高いものに限定します。M&A最終契約前に経営判断の材料として活用される損益計画には、収益シナジーのように絵に描いた餅に終わるリスクの高いものを入れてしまうと、高値づかみの可能性が高まるからです。

M&Aにおけるシナジー効果の種類や価格反映方法については「M&Aの【シナジー効果】のすべて|意味、種類、重要性、価格反映」に詳しくまとめていますので、ぜひご覧ください。

ステップ6.各年の損益計画を時系列で作っていく

ステップ5で作った計画損益を最終的な着地とし、その計画損益が実現するまでの道のりを各年の損益計画に現していきましょう。

つまり、最終的に仕入を共通化して粗利を改善しようと思っていても、M&A直後にすぐ実現できるわけではありません。「いつまでに何をするか?」という行動計画を作りながら、それを損益計画の数字に落とし込んでいきます。

当然、一時的に利益が減ったりすることもあるでしょう。これをきちんと損益計画に反映させ、M&A価格に織り込んだほうが、M&Aの成功確率は高まります。

ステップ7.1~6を見直して精度を高めていく

上述のとおり、事業計画はM&Aプロセスの進捗に応じて精度を上げていかなければなりません。

デューデリジェンスの実施などで新しい情報が手に入ることで、ステップ1の情報収集の結果が更新されます。これをもってステップ2以降を見直し、必要な修正を加えていきましょう。

M&Aは手間をかけずに成功できるものではありません。愚直に何度も必要な作業を繰り返し、しっかりした事業計画を作りこんでいきましょう。

おわりに

今回は、M&Aの事業計画の意味と作り方について詳しくご説明させていただきました。

最後にもう一度、事業計画の役割を振り返っておきましょう。

- M&A価格の検討

- 売り手とのコミュニケーションツールとして

- デューデリジェンスの調査事項の洗い出し

- M&A後の行動方針の統一

- 経営施策の効果検証

以上の役割を高いレベルですべて満たせるように作りこんでいく必要があります。定性情報(行動計画)と定量情報(損益計画)を噛み合わせながら作っていきましょう。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)