価格だけじゃない!M&Aを「入札」で進める3つのメリット

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

中小企業経営者である売り手にとって、M&Aの本質は「買い手探し」と言っても過言ではありません。

事業承継を目的としたM&Aであれば、少しでも意に沿う「後継者」を選び出す必要があります。誠実で実力もある買い手企業に会社を託せるならば、価格面はある程度譲歩できるという方も多いでしょう。

一方、価格面を重視するM&Aであっても、買い手選びは非常に重要です。なぜならば、中小企業は「誰が経営をするか?」によって価値が大きく変わります。高いシナジー効果を期待でき、投資意欲も旺盛な買い手企業を見つけることができれば、いわゆる「適正価値」を遥かに上回る価格で売買することも夢ではありません。

さて、そんな「買い手探し」で非常に重要になるポイントは、「入札形式で買い手を探す」ということです。

入札というと、セリや競売のようなイメージを抱き、拒絶感を示す売り手さんも少なくないのですが、それは大きな誤解です。確かに広く買い手を募る入札もありますが、大半はごく限られた入札者の間で条件を競う入札が採用されます。

今回は、そんなM&Aの入札の実情と、我々が売り手さんに入札を推奨している理由をご説明しましょう。

M&Aの入札の内容と特徴

まず、M&Aの入札とはどういったものかを確認しておきましょう。

当サイトを熟読してから相談に来られる方の中にも誤解されていらっしゃることがありますので、確認のためにもぜひご一読ください。

複数の買い手候補に買収条件を提示させる

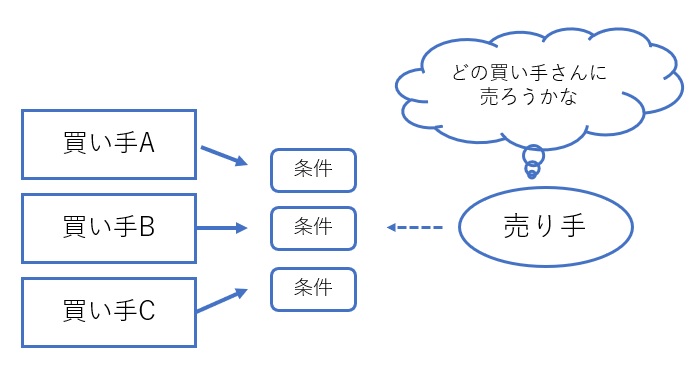

M&Aにおける入札(「ビッド」とも言います)とは、複数の買い手候補に「どういう条件であればこの会社を買収できますか?」と訊き、買い手が希望する買収条件を提示してもらうことです。

通常は、一定の期間を区切って入札日を設定し、その日までに指定された方法で買収条件をまとめたペーパーを募集します。

売り手は、各買い手候補が提示してくれた条件を比較し、どの入札者を買い手候補として一本化するかを検討します(下図)。

ごく限られた参加者の入札が一般的

なお、入札とかオークションというと、不特定多数の買い手を15社も20社も集めてセリをするようなイメージがあるかもしれません。

実際そのようなケースもないわけではないのですが、大半のケースではそこまで大々的には行いません。オーナー心理としても嫌ですし、情報流出リスクもあります。そして、管理が大変だからアドバイザーも嫌がります。

一般的なケースでは、入札に参加する買い手候補は3~5社です。参加者が少数の入札を「クローズド・ビッド」と呼んだりしますが、中小企業M&Aは普通はクローズド・ビッドです。

ただし、インターネットで入札を仕切ると、予想外に多数の札が入ることはあります。

金額が高い入札者が常に勝つわけではない

M&Aの入札の大きな特徴は、必ずしも単純に高い金額を提示した入札者が勝つわけではないということです。

もちろん金額だけで選ぶ売り手もいらっしゃいますが、一方で「残された従業員に迷惑が掛かる相手には売れない」「経営理念が違いすぎる買い手には売りたくない」など、売り手オーナーの『個人的願望』によっても買い手選びが左右されます。

実際弊社がこれまでサポートさせていただいた売り手さんの過半数は、1番の金額を入札した買い手候補以外を選択されています。

売り手オーナーの個人的願望が優先されるという点は、中小企業M&Aの大きな特徴です。詳しくは「中小企業M&Aの本質は売り手経営者の『個人的願望』を追求すること」にて解説していますので、ぜひ併せてご覧ください。

「意向表明書」に条件をまとめてもらう

上述のとおり、M&Aの買い手選びは金額以外の要素も重視されることが少なくありません。そのため、入札でも単に金額だけを回答させるのではなく、M&A後の事業運営や事業計画も入札内容に含まれることがあります。

このような金額以外も含めた総合的な買収条件を示すペーパーを「意向表明書」と言います。つまり、買い手が売り手に対して、「どのような条件で買収し、M&A後にどのような事業経営をしていきたいか」といった意向を表明する書式です。

中小企業M&Aにおいて、意向表明書は買い手から売り手に対する一種のラブレターです。どの買い手がもっとも情熱的で、自分と会社を幸せにしてくれる相手か、比較しながら検討しましょう。

金額面以外で特に重要になるのが、買い手候補がどのような事業計画を描いているかです。この検討方法については「M&A相手を選択するために確認したい事業計画の9つの重要ポイント」で詳しく解説していますので、ぜひご一読ください。

売り手にとって入札がベストである3つのメリット

では、いよいよ本題として、弊社が「入札」こそ買い手選びに最適であるとおすすめしている理由をご紹介しましょう。入札を使うことのメリットは以下の3つです。

- 「初心者 vs 熟練者」から脱却できる

- 相互牽制こそ最大の条件を引き出す

- 売り手の要望に真剣に向き合ってもらえる

以下、それぞれ内容を解説します。

メリット1.「初心者 vs 熟練者」から脱却できる

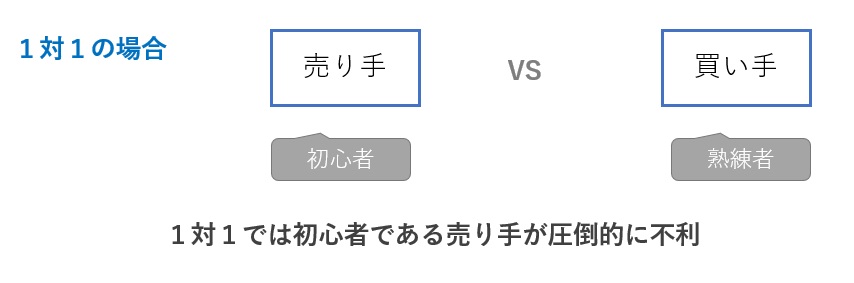

中小企業M&Aの大半は、初心者 vs 熟練者という対立構造になります。

通常、売り手は人生で1度だけのM&Aに挑みます。一方で、買い手企業は何度もM&Aを経験していることが多いですし、優秀な社員や弁護士、会計士などの協力を得ていることが多いのです。

この「初心者 vs 熟練者」という対立構造を緩和できるのが、入札の第1のメリットです。

普通に戦えば熟練者が勝つ

M&A取引は、当事者の直感や胆力で物事が決まる部分も意外と多いのですが、一方で会計、税務、法務などの幅広い知識と経験が必要になります。

実際、中小企業経営者はほとんど知らない高度な会計ルールの「美味しいとこ取り」で減額交渉を迫ったり、株式譲渡契約書に通常考えられないほど有利な条項を入れる買い手は存在します。売り手は勝手がわからないので、「M&Aってこういうものなのかな?」と思いながら要求を呑んでしまうことも少なくありません。

海千山千の熟練者にとって、初心者に損をしたことを気付かせないまま大損をさせることは、難しいことではありません。普通に戦えば、必ず熟練者が有利に事を進めるのがM&Aというものです(下図)。

たとえば、M&Aの熟練者が初心者を引っ掛けるためによく使うテクニックとして、「適正価格」という言葉を持ち出すことが挙げられます。中小企業M&Aの世界では「適正価格」などという概念自体が成立しないはずですが、これをもっともらしく言われると折れてしまう初心者の方は少なくありません。詳しくは「M&Aでの『適正価格』は情弱誘導の虚構ってことがスッキリわかる話」にて解説していますので、不安な方はぜひご一読ください。

仲介会社はあなたの味方ではない

なお、間に仲介会社が立っているから大丈夫と思うのは楽観的過ぎます。まぁ買い手と直接交渉するよりはマシかもしれませんが、少なくとも仲介会社はあなたの味方ではありません。

彼らの建前は「中立の立場」です。売り手が損をしないように気を配ることは、買い手にとって不利に働く行動ですので、そもそも売り手の味方ができる立場ですらありません。

さらに言えば、彼らにとって重要なことはM&Aが「成立」することであって、そのM&Aが売り手にとって「成功」であるか否かは関心事ではありません。むしろ、リピーターにはまずならない売り手よりも、リピーターになるかもしれない買い手のほうが、仲介にとって助け甲斐のある当事者ではあります。

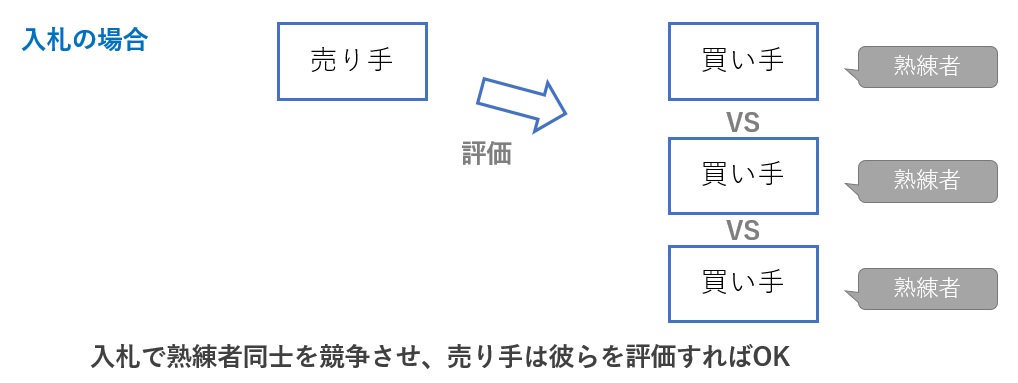

入札なら、熟練者同士を戦わせることができる

したがって、初心者である売り手が熟練者同士と相対しても、まず勝ち目はありません。そこで、「競争入札」という構図を作り、熟練者同士を戦わせることが重要になります(下図)。

上図のように、買い手同士が競い合い、売り手はそれぞれの買い手を評価する構造を作ることができれば、買い手の駆け引きに惑わされることなく、良い条件を引き出すことができるのです。これが、入札の売り手にとってのメリットです。

メリット2.相互牽制が最大限の条件を引き出す

熟練者 vs 熟練者の構図を作るという第1のメリットにも通じることですが、その結果として個々の買い手から最大限の売買条件を引き出すことができるということが、2つめのメリットとして挙げられます。つまり、買い手候補同士の「相互牽制」を利用していきましょう。

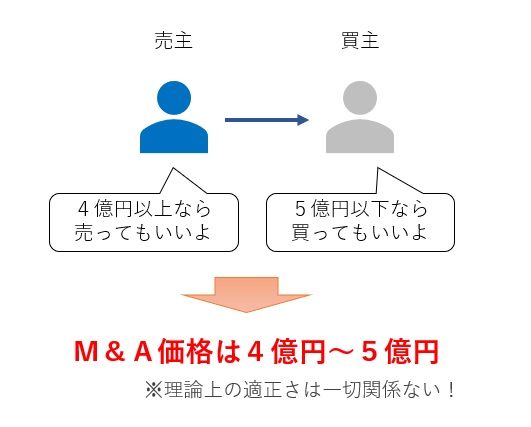

M&A価格の決まり方

「M&Aは公認会計士等の専門家が算出した『理論上適正な企業価値』で売買される」という誤解を抱いている方は少なくありませんが、そんなナンセンスな話ではありません。

価格以外の条件が一定であれば、売り手は少しでも高く売りたいし、買い手は少しでも安く買いたいのです。M&A価格とはその両者が妥協し合える金額帯で決まるものです(下図)。

より詳しくは「セラーズバリューとバイヤーズバリュー/価格が決まる唯一の仕組み」という記事で解説しています。すごく単純な話なのですが、どうしても納得できないという方は、ぜひご一読ください。

買い手にとって、安く買えれば買えるほど投資回収の時期が早まり、M&Aの成功に近づきますし、成功時の利益も大きくなります。どんなに誠実で実直な人物であっても、安く買いたいという気持ちを持っていない買い手など存在しません。

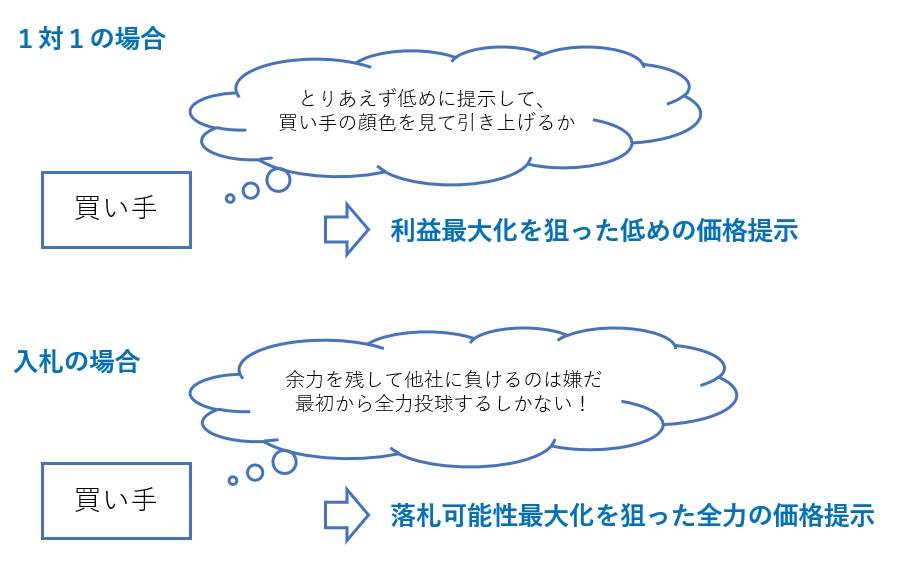

1対1では必ず余力を残す

価格交渉をするとき、ちょっと自分に有利な数字を試しに投げてみるというのは、交渉の常套手段です。売り手でも、「最低4億円で売りたいな」と思っていれば、最初は「5億円なら売りますよ」「4.5億円でどうですか?」など、少し高めの金額からスタートするでしょう。

同じように、買い手も低い価格から交渉をスタートするのが常です。よほど交渉上手でない限り、1対1の交渉で「買い手は本当はいくらまで出せるのか?」を知ることは不可能です。

入札なら全力投球の条件提示をせざるを得ない

では、1対1の交渉ではなく入札の場合でも、買い手は同じように低い価格からスタートするでしょうか?

購買意欲があまりない場合は低めの価格提示かもしれませんが、ぜひ買いたいと思う場合は決してそうはなりません。最初から、自社が提示できる最大付近の金額を提示してくれます。

なぜならば、全力投球しなければ、入札に負けてしまうという恐怖感があるから。価格で他社に出し抜かれてしまうと、その会社は永遠に買収する機会を失いますので、「高値づかみにならないギリギリの価格」を提示せざるを得ません(下図)。

これが入札という仕組みが持っている「相互牽制」という最大のメリットなのです。

メリット3.売り手の要望に真剣に向き合ってもらえる

上記の相互牽制は、価格面だけでなくM&A後の事業運営面でも大きなメリットをもたらします。以下、順を追って説明していきましょう。

本来、買い手はなるべく約束を避けようとする

まず、M&Aというものは、事業の将来のリスクを買い手が背負うことになります。買収した途端に市況が変わったり、プロパー社員のやる気が激減したりして、業績が悪化してしまうことは決して少なくありません。

そのような将来のリスクをきちんと理解している買い手であれば、M&A後の事業運営について約束するようなことはなるべく避けようと考えます。

従業員の雇用維持や屋号の継続など、多くの売り手経営者がM&A後の事業運営に強い希望を持っているはずです。買い手としては、これらの希望に応えられる自信がある場合もあるでしょう。しかし、仮にそうであったとしても、買い手のリスク管理という意味では「はっきりした約束は一切しない」というのが正しい対応の仕方ということになります。

つまり、「売り手が案件を中止するギリギリまで、売り手が持つ将来の要望に対して、はぐらかす」ことが、買い手にとって適切なリスク管理ということなのです。

M&A後の事業運営が買い手のアピールポイントになる

上述のように、1対1の交渉においては、売り手の将来への要望に対して、そこまで真剣な買い手の反応を期待できません。これに対し入札の場合は、やはり「相互牽制」によって、真剣に向き合わざるをえない状況を作り出せます。

上述のとおり、M&Aでは常に最高値の価格提示をした入札者が勝つとは限りません。逆に言えば、高値を提示できない入札者にとって、売り手の要望に応えることは逆転のチャンスとなります。

そのため、高い入札ができる入札者もできない入札者も、金額以外の売り手の要望には真剣に向き合い、約束できることは約束し、約束できないことはその理由をしっかり説明しなければならなくなるのです。

このように、買い手候補の真剣な反応を引き出せることも、入札のメリットの1つと言えます。

ハッタリ入札にはご用心

ただし、安く買うために出来もしない約束をする不届きな入札者が紛れ込むリスクには十分気を付けましょう。たとえば、どんなに雇用維持を約束したところで、利益が出なければ人件費削減も検討せざるを得ませんし、いざとなれば強引な配置転換によって「自己都合退職」に追い込む「事実上のリストラ」を行うことは決して難しくありません。

売り手の要望を約束できると豪語する買い手候補には、「どうやって実現するつもりなのか?」「地に足の着いた計画を立てているのか?」「本当に信用できる相手なのか?」をきちんと確認しましょう。

約束の実行可能性を検討する方法としては、買い手が描いているM&A後の事業計画を訊き出すことが効果的です(具体的には、前掲の「M&A相手を選択するために確認したい事業計画の9つの重要ポイント」をご覧ください)。

また、相手の誠実性や人間性を理解する唯一の機会が「トップ面談」です。詳しくは「最良の後継者を選ぶM&Aでのトップ面談の7つの意義と6つの準備」で解説していますので、ぜひ参考にしてください。

コツを抑えて入札を成功させよう

以上のような3つのメリットから、当社では売り手の相談者様に対して「可能な限り入札で買い手を探すこと」をおすすめしています。もちろんある程度買い手候補の数を集める必要がありますが、1対1に比べて圧倒的に有利な立場に立つことができます。

実際に入札でM&Aを成功させるためのテクニックについては、「初めてのM&Aを入札で成功させるために売主本人が学ぶべき基礎知識」という記事でじっくり解説しています。非常に重要な内容となっていますので、入札にチャレンジする際はじっくり読んでみてください。