レーマン方式とは?報酬計算の仕組みと早見表、危険な注意点も解説

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&A業者の多くが、「レーマン方式(リーマン方式)」と呼ばれる複雑な報酬計算式を用いています。

物知り顔の業者に「これが業界のスタンダードですよ」と言われ、「よくわからないけど、どこも同じような計算式なら、きっと報酬もだいたい同じだろう」と感じられた方も少なくないと思います。

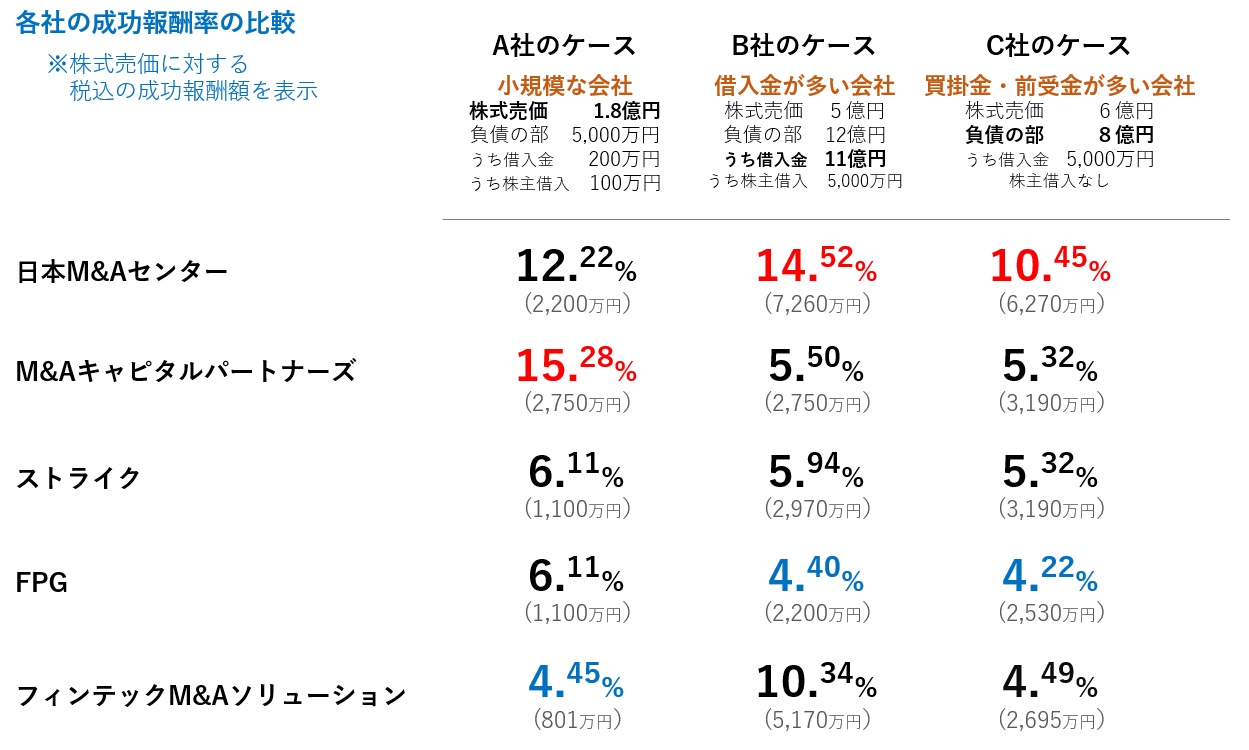

しかし、実際には同じ「レーマン方式」でも、会社ごとにその運用はバラバラです。たとえば、下図は3パターンの会社が売買されたとき、上場系仲介会社の「レーマン方式」の報酬計算を当てはめて、成功報酬がいくらになるかを比較したものです。

上記いずれの会社も「レーマン方式」を採用していますが、上図のとおりその報酬水準は本当にバラバラです。なぜ、こんな現象が起こるのでしょうか?

この記事では、

- M&A業者の報酬パターンとレーマン方式

- 成功報酬に使われているレーマン方式の計算の仕組み(早見表付き)

- 同じレーマン方式なのに各社の成功報酬がバラバラになる理由

- レーマン方式以外のM&A手数料

- M&A業者の報酬を比較する際のポイント

について、わかりやすく解説していきます。

最後までご覧いただければ、安易な早合点で余計な報酬を払ってしまう危険を回避できる知識が身に付くでしょう。

YouTubeでも解説動画を公開!

レーマン方式については、YouTubeでも解説動画を公開しています。動画のほうが理解しやすい!という方はぜひご覧ください。

M&A仲介手数料はこんなバラバラ!知らなきゃ大損のレーマン方式を解説

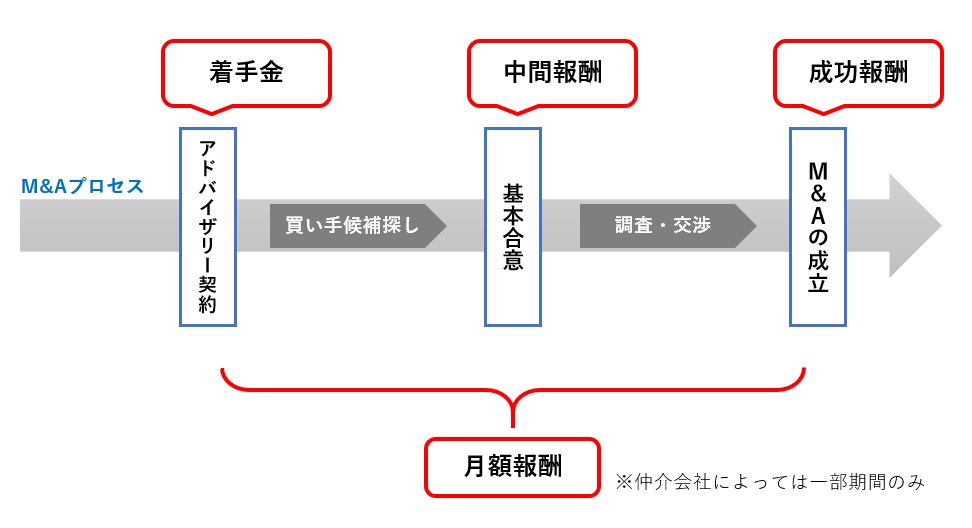

M&A業者のよくある4つの報酬パターン

M&A業者の報酬体系でよくお見掛けするのが、以下の4つの報酬パターンです。

| 手数料の種類 | 概要 |

| 着手金 | M&Aプロセスを開始する際の着手金。 100万円+税の設定が多いが200万円以上になることも。 |

| 月額報酬(リテーナーフィー) | 一定の契約期間中、毎月支払う手数料。 月額20~50万円+税の設定が多い。 |

| 中間報酬(中間時金) | M&Aプロセスがある程度進行(基本合意のことが多い)した際に支払う手数料。 成功報酬の内金として10%か20%が多い。 |

| 成功報酬 | M&A案件が「成立」した際に支払う成功報酬。 レーマン方式により算定することが多いが、その運用は各社バラバラ。 |

成功報酬がないM&Aアドバイザーはおそらくいないと思います(売り手からはもらわないという「自称仲介会社」は見たことありますが)。

一方で、着手金、中間時金、月額報酬は、すべてまったく頂かないという会社もあれば、着手金と中間報酬はあるけど月額報酬はない会社もあるように、各社バラバラの報酬体系となっています。

下図は、業界最大手の日本M&Aセンターと、第2位のM&Aキャピタルパートナーズの報酬パターンの比較です。このように、業者ごとに思い思いの報酬体系を設計しています。

M&A業者の成功報酬とレーマン方式の計算方法

上記4つのM&A業者の報酬パターンの中で、ダントツに金額が大きいのが成功報酬です。まずは成功報酬について確認しておきましょう。

成功報酬はM&A成立時に発生

成功報酬は、基本的にはM&Aの成立時によって発生します(ただし「M&A最終契約時」のケースもあるため、必ず契約書をご確認ください。なお、一度だけ「基本合意書締結時」となっている契約書を見たことがありますが、破り捨てたほうが身のためです)。

M&Aの成立時とは、株式の売買であれば株式の所有権が実際に移動した日、事業譲渡であれば事業譲渡の効力発生日です。この日で支払義務が確定し、後日請求書が送られてくることが一般的です。

なお、成功報酬と言ってもM&Aの「成立」であって「成功」ではありません。思った価格より大幅に値引きされ、「あのM&Aは失敗だった・・・」という感想を抱いていても、あくまでM&Aが成立すれば支払義務が発生します。

つまり、M&A業者が目材している「成功」は、クライアントが本当に目指すべき成功ではない点に要注意です。売り手が目指すべき成功については「M&Aで一緒後悔したくないなら追い求めるべき、たった2つの成功軸」をご覧ください。

成功報酬金額の決め方で多い「レーマン方式」の計算方法

さて、この成功報酬の金額算定に用いられることが多いのが、「レーマン方式」という段階的な料率テーブルです。(リーマン方式と呼ぶ方もいますが、同じものです)

レーマン方式では、「報酬基準額」に応じて、予め決められた料率テーブルの料率を適用し、報酬額を計算していきます。

この「報酬基準額」が曲者なのですが、まずは料率テーブルから先に説明していきます。

スタンダードなレーマン方式の料率テーブル

レーマン方式の料率テーブルは、会社ごとに違いますが、ファイナンシャルアドバイザーの世界で昔から主流だった以下の料率テーブルが、M&A仲介業界でもスタンダードになっています。

標準的な料率テーブルは以下のとおりです。

| 報酬基準額 | 料率 |

| 5億円以下の部分 | 5% |

| 5億円超 10億円以下の部分 | 4% |

| 10億円超 50億円以下の部分 | 3% |

| 50億円超 100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

テーブルからアレンジしている業者も多い

上記は標準的なレーマンテーブルですが、業者によっては以下のような調整を加えています。

- 100億円以下の各部分に対して、▲1%ずつ値引き

- 5億円以下の部分を細かくし、10~6%の階段を設定

これらの亜流もすべて「レーマン方式」の定義に含まれますが、このように特殊なケースもあるので、一概に「業界のスタンダード」と呼べるかは疑問が残ります。

レーマン方式の計算例

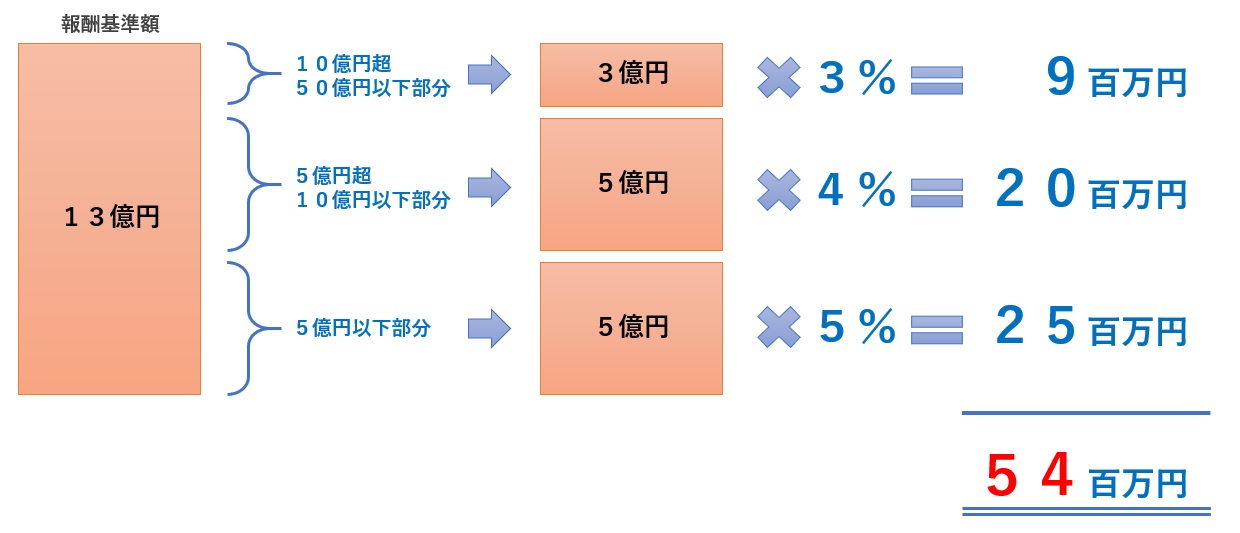

上記の料率テーブルを使って、報酬基準額が13億円の案件の成功報酬を計算してみましょう。

下図のように、まず13億円を、

- 5億円以下部分(5億円)

- 5~10億円部分(5億円)

- 10~50億円部分(3億円)

に分解し、それぞれの部分に料率テーブルに乗っている料率を掛け算します。そして、最後に掛け算の結果を合計します。

上図のとおり、報酬基準額13億円に対する計算結果は54百万円であり、これに消費税を上乗せした額が、成功報酬として請求されます。(仲介会社の場合、売り手・買い手双方に54百万円ずつ請求します)

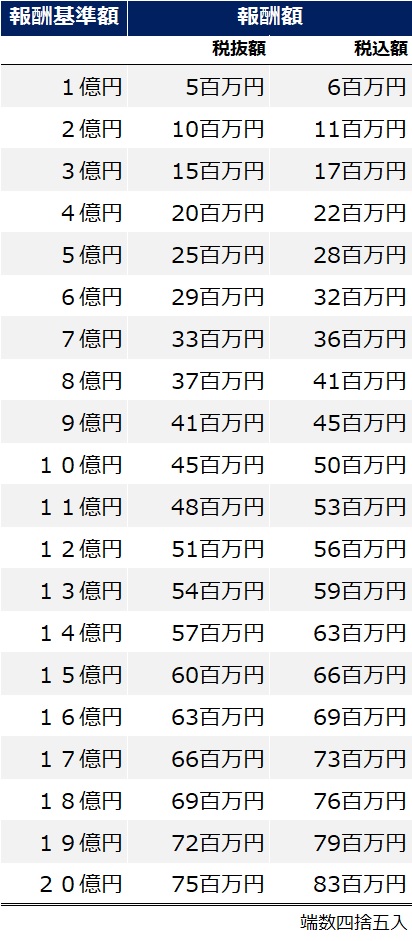

標準的なレーマン方式の早見表

下表は、上述のスタンダードな料率テーブルをベースに、報酬基準額が増減した場合の成功報酬額を計算したものです。M&A価格が変動した際の目安としてお使いください。

レーマン方式は「報酬基準額」に注意!

上述のレーマン方式が適用される場合、料率テーブルも重要なのですが、それ以外に報酬基準額にも注意しましょう。

この報酬基準額こそレーマン方式に潜む危険性で、成功報酬が業者ごとにバラバラである最大の要因だからです。

「株式が8億円で売れたから税抜37百万円ぐらいかな?」と思っていると、請求書を見てひっくり返ることになるかもしれません。

報酬基準額には主に4つのパターンがある

報酬基準額の決め方には、以下の4つのパターンがよく使われています。M&A業者によって本当にバラバラなので、契約内容をしっかり確認しましょう。

- 株式価値基準

- オーナー受取額基準

- 企業価値基準

- 移動総資産基準

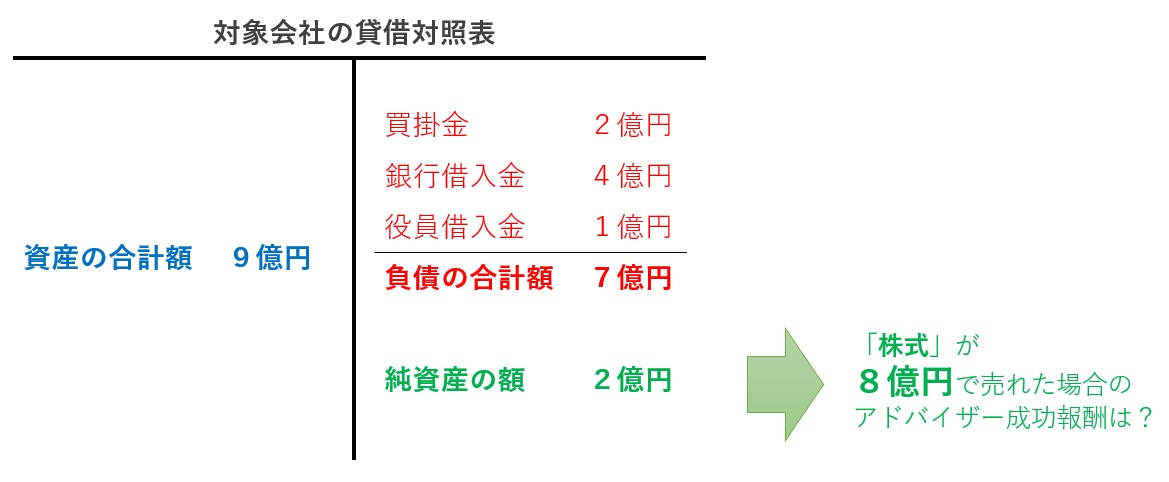

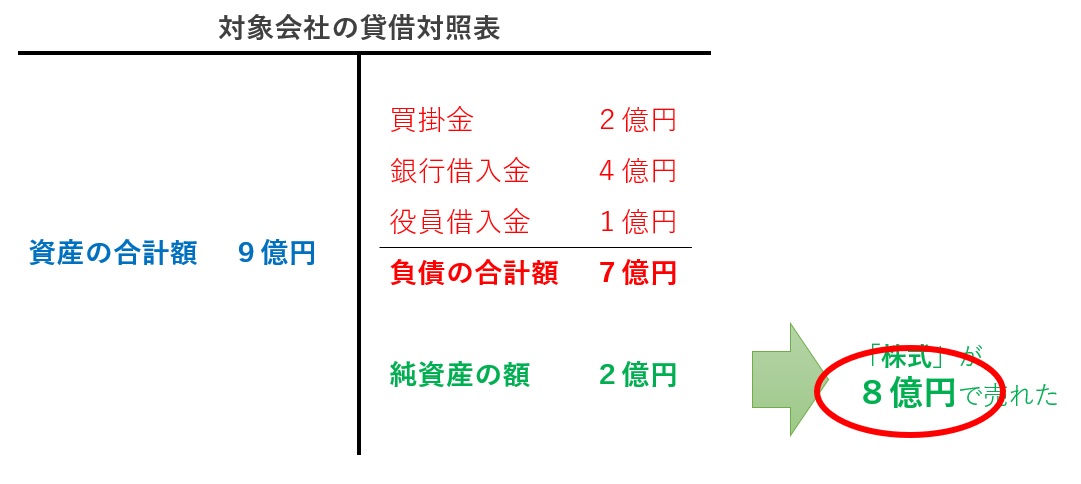

以下では、下図の貸借対照表の会社の株式が8億円で売れた場合に、上記報酬基準の違いによってどれだけ成功報酬に差が出るかを見ていきましょう。(料率テーブルは前掲のスタンダードのものとします)

レーマン方式の報酬基準額① 株式価値基準

株式価値基準とは、文字通り株式に付けられた価値評価を報酬基準額にする方法です。8億円で株が売れたら8億円が報酬基準額になります。

なお、M&Aの直後に役員退職金を出す場合はその金額を加算するのが一般的です(他の方法も同様)。

M&Aの際に役員退職金支給により節税を図る方法については、「【図解】M&Aで役員退職金を使った節税方法を徹底解説!」をご覧ください。

したがって、設例の場合は8億円が報酬基準額になり(下図)、税抜37百万円がM&Aアドバイザーの成功報酬になります。

一番安くなる報酬基準額

4つの報酬基準額の中では、この株式価値基準が一番安い計算結果になります(ただし後述の最低報酬額にはご注意ください)。

大手仲介会社の中では、M&Aキャピタルパートナーズがこの株式価値基準を採用しています。

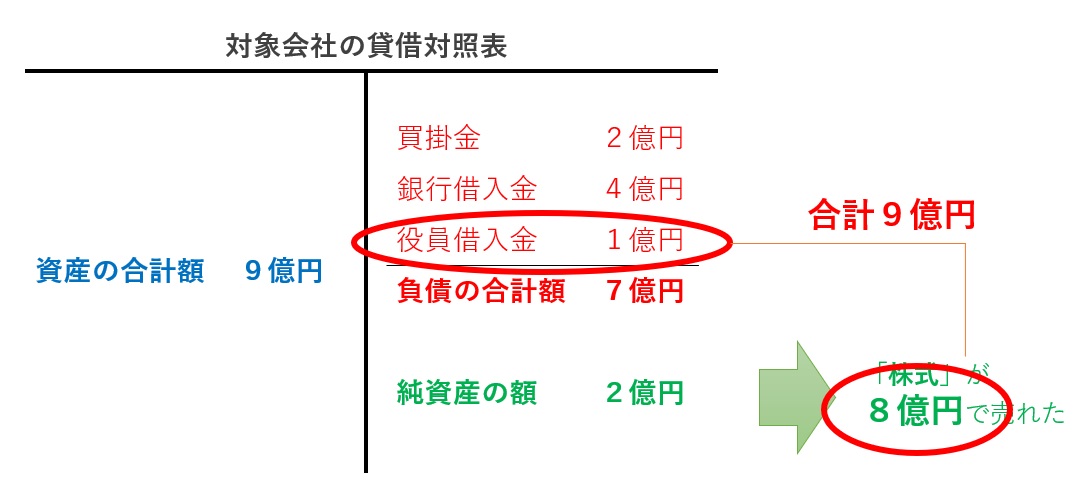

レーマン方式の報酬基準額② オーナー受取額基準

オーナー受取額基準は、株式の売買額に、役員借入金などの株主やその親族から借りている負債を加算した金額を報酬基準額にする方法です。

設例の場合、株式価値8億円に役員借入金1億円が加算され、報酬基準額は9億円(下図)、M&Aアドバイザーの成功報酬は税抜41百万円になります。

大手仲介会社ですと、ストライクが売り手に対してはこのオーナー受取額基準を採用しています。

すぐに返済してもらえない場合は要注意!

オーナー受取額基準では、オーナーが会社に貸し付けたお金にも成功報酬が課されます。中小企業M&Aでは売買直後に返済されることが多いものの、そうでない場合には成功報酬を支払う原資が足りないことも起こり得ます。

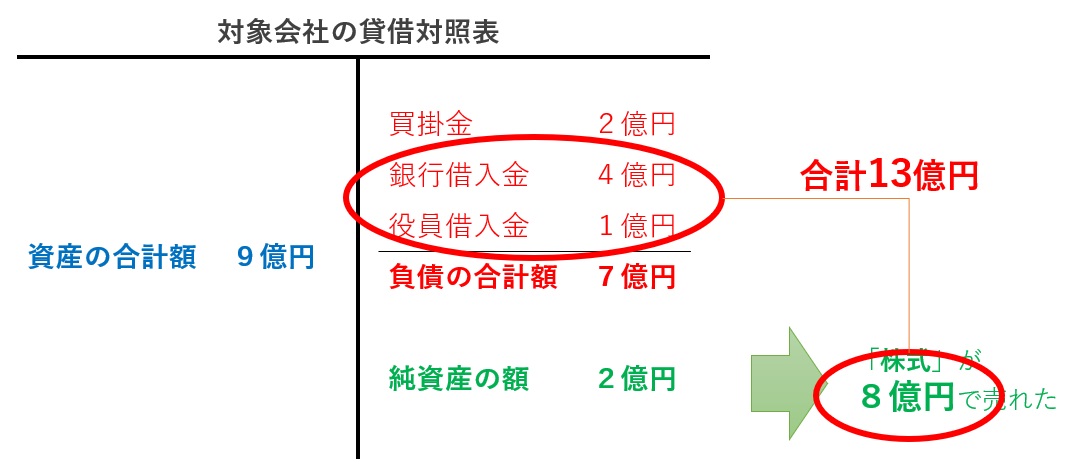

レーマン方式の報酬基準額③ 企業価値基準

企業価値基準では、株式の売買額に有利子負債(借入金のこと)を加算した金額を報酬基準額とします。

設例の場合、株式価値8億円に、銀行借入金4億円と役員借入金1億円が加算され、報酬基準額は13億円(下図)、M&Aアドバイザーの成功報酬は税抜54百万円になります。

理論上は一番フェアな決め方だが、損した気分になる人もいる

企業財務の世界では、「会社の価値(企業価値)とは、株式価値+有利子負債残高である」という考え方があり、M&Aの「案件規模」に応じて報酬を設定するという意味では、企業価値基準はとてもフェアな決め方です。

しかし、「銀行借入金」は売り手の手元に入ってこないお金であって、これまでひっくるめて報酬設定されることで損した気分になる方も少なくありません。

銀行借入金が大きい不動産保有会社などは、株式価値基準と比べて大幅に金額が大きくなることがあります。また、季節融資を受けている会社は、譲渡のタイミングで基準額が変わってしまうこともあります。

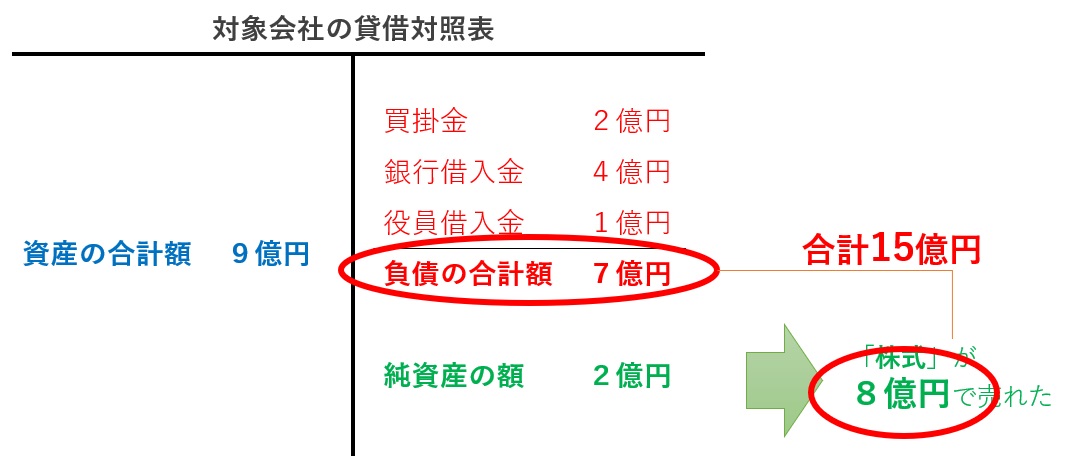

レーマン方式の報酬基準④ 移動総資産基準

移動総資産基準(総資産+営業権基準)は、株式の売買額にすべての負債の合計額を加算した金額を報酬基準額とします。

契約書上では、

- 株式の売買総額に貸借対照表記載の負債の部の金額を加算した額

- 貸借対照表記載の総資産額に営業権評価額を加算した額

などと記載されます。

設例の場合、株式価値8億円に、負債の合計額7億円が加算され、報酬基準額は15億円(下図)、M&Aアドバイザーの成功報酬は税抜60百万円になります。

買掛金や前受金が大きい会社は要注意!

移動総資産基準では、借入金どころか買掛金や前受金の額にまで報酬設定されますので、これらの営業負債が大きい会社は特に要注意です。

私が見た例だと、建設・建築関係の会社あたりが顕著で、企業価値基準と比較しても2倍以上の差がついたことがあります。

なお、最大手の日本M&Aセンターは、この移動総資産基準で計算を行います。また、ストライクは買い手に対しては移動総資産基準です。

4つの報酬基準と成功報酬額の比較

上記の4つの報酬基準を比較すると、以下のとおりとなります。

| 基準決定方法 | 報酬基準額 | 成功報酬(税抜) |

| 株式価値基準 | 8億円 | 37百万円 |

| オーナー受取額基準 | 9億円 | 41百万円 |

| 企業価値基準 | 13億円 | 54百万円 |

| 移動総資産基準 | 15億円 | 60百万円 |

同じ「レーマン方式」でもこれだけ差が生じることがあります。M&A業者の報酬を比較するときは、料率だけでなく報酬基準も必ず確認しましょう。

成功報酬の最低報酬額にも注意!

なお、成功報酬の計算では上記のレーマン方式とは別に、「最低報酬額(最低保証料)」という概念にも注意が必要です。

小規模な案件にもレーマン方式を適用すると、十分な成功報酬が確保できないため、M&A業者の多くは最低報酬額を設けています。どんなに小さな案件でも、最低1,000万円はいただきますよ、といった計算です。

契約書上では、

- なお、成功報酬の計算の結果〇〇万円を下回るときは、金〇〇万円を成功報酬とする

といった書き方がなされます。

大手仲介会社の最低報酬額は高い

大手仲介会社の最低報酬額は、正直高いです。

以下の金額が「定価」となっていますが、結構ここがネックになりやすく、これを嫌がって大手を選ばれない方は非常に多いです。

| M&A仲介会社 | 最低報酬額の「定価」 |

| 日本M&Aセンター | 2,000万円+税 |

| M&Aキャピタルパートナーズ | 2,500万円+税 |

| ストライク | 売り手 1,000万円+税 買い手 2,000万円+税 |

上記「定価」については、多数の案件や複数の情報源から当社が推定しているものです。正式な公表情報ではありませんので、必ず契約書をご確認ください。

中小・中堅どころの最低報酬額は500~1,000万円が多い

上記以外の仲介業者も最低報酬額をそれぞれ設定しています。私の知っている限りだと、中小・中堅どころは500~1,000万円+税のところが多い印象です。

上記の大手仲介会社の場合、株式価値で1~2億円の案件では正直高すぎるということが少なくありませんので、中小・中堅どころのほうが気軽に頼みやすいでしょう。

成功報酬以外のM&Aアドバイザー報酬

成功報酬以外の料金を設定しているM&A業者は少なくありません。成功報酬の料率が安いからという理由で選んだところ、実は月額報酬がものすごく高かったというのでは意味がありません。必ず全体の報酬体系を確認しましょう。

それぞれの手数料がどのようなものか以下で解説しましょう。

契約時に請求される「着手金」

着手金は、M&A業者とアドバイザリー契約を結んだときに請求される手数料です。これを設定している仲介会社では、100万円というところが多い印象です。

M&Aでは、初期段階からインフォメーションメモランダム(企業概要書)の作成など結構な手間が発生しますが、その後買い手が興味を示してくれる案件かどうかはわかりません。完全な空振りに終わると少なからず損失が生じます。

そのための手数料として、着手金を請求するM&A業者はいます。また、オーナーさんの本気度を確認するという意味もあるようです。

一方、「仕入」が重要なM&Aでは、売り手さんに自社を選んでもらうために着手金はいただかないという会社も多くあります。

なお、買い手側には、対象会社の情報を提供する際の「情報提供料」として、着手金が発生することがあります。(他人の会社の情報を提供するだけなのにどうかとは思いますが・・・)

大手仲介会社では、日本M&Aセンターが着手金を設定しています。

「着手金だけ取られて何もしてくれなかった」という苦情が多い

着手金でよくあるトラブルが、「着手金を払ったのに、結局1社も買い手を連れてきてくれなかった」という苦情です。

仲介業者に文句を言うと、「頑張って探したんですけど、買ってくれる先が見つからなかったんです」という回答が返ってきます。実際そういうことはあるのですが、売り手からすればサボっている疑念も感じます。

実際、某仲介会社では着手金をもらうことでノルマを達成する営業マンも少なくないと聞きます。このような場合は本当にサボっているのかもしれません。

M&A仲介の初動にはコストがかかるのは事実なので、着手金を悪く言う気にはなれないのですが、実際問題として着手金のない仲介業者のほうが人気があると感じます。

基本合意で発生する「中間報酬(中間時金)」

M&Aの入札や基本合意書の締結など、M&Aが半ばまで進捗した際に発生する報酬です。

これは成功報酬の内金として発生する場合と、それとは別に発生する場合があります。内金方式の場合は同額が成功報酬発生時に差し引かれますので、必ず確認しておきましょう。

内金方式の場合、成功報酬の10%というところが多いようです。

大手仲介会社では、M&Aキャピタルパートナーズが中間報酬を設定しています。

ちょっと高いけど結構フェアな中間報酬

個人的な意見としては、中間報酬は着手金に比べて結構フェアな手数料設計だと思っています。

上述のとおり、着手金は「サボられても払わなければならない」という構造上、苦情や疑念が集まりやすいものです。これに対して、中間報酬は「売り手が気に入った買い手候補を見つけてこない限り発生しない」ものなので、少なくとも無駄金にはなりません。

もっとも、その分着手金より高額に設定されていることが多いので、その差額は「空振りのリスク代」だと割り切る必要があります。

月々かかる「月額報酬(リテーナーフィー)」

M&A案件はダラダラと長引くことがあり、そのような状況で人件費を使い続けるというのも難しいところがあります。そのため、月額報酬を請求するM&A業者もあります。

月額報酬が発生する期間は、M&Aの検討段階からの場合もあれば、基本合意書が結ばれた後からという場合もあります。この点も注意しましょう。

ちなみに、大手仲介会社では月額報酬を設定しているところはありません。

M&A業者への報酬を比較するポイント

上記のように、M&A業者の報酬は、成功報酬の考え方や料率もまるで違えば、成功報酬以外の報酬設定もてんでバラバラです。M&A業者と契約する際には、必ずどのような報酬体系なのかしっかりと確認しましょう。

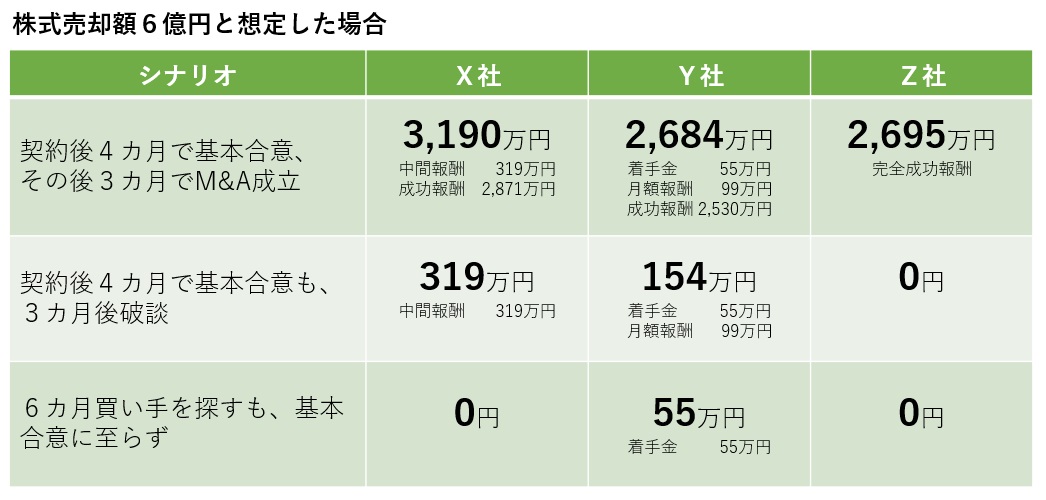

複数の業者の報酬体系を比較する際は、仮定のシナリオを複数作って、実際に当てはめてみるのがいいでしょう。

たとえば、株式の売却額が6億円と仮定したときに、業者ごとに報酬がいくら発生という比較表を作ることをおすすめします。この際、M&Aが途中まで行って成立しなかったときの料金も記載しましょう。下表はその例です。

このように一覧表にしてみると、手数料総額や自分が背負うリスクがわかりやすくなります。できれば売買額を±20%ぐらいにし、価格変更が与える手数料のインパクトも比較してみましょう。

より詳しい手数料比較の方法は、「【無料】コピペで即計算!M&A仲介・FA手数料を自動で比較できるAIツール」という記事でわかりやすく解説しています。ぜひ参考にしてください。

手数料だけでM&A業者を選ばないこと!

なお、M&A業者を報酬の多寡だけで選択されることはあまりお勧めしません。

あなたが目指すべきはM&Aそのものではなく、M&Aの結果得たいと思っていた目標が実現することのはずです。つまり、M&Aの「成立」ではなく「成功」を目指しましょう。

M&Aでは業者の報酬を下げるよりも、M&A後に望ましい事業運営をしてくれる良い相手に高値で売るほうが遥かに重要であり、それをアレンジしてくれる信用できる業者であれば、相応のお金を出すべきだと思います。

重要な検討要素であることは間違いないため、今回は記事を独立させて説明させていただきましたが、他の要素も交えながら最適な業者選びを心がけてください。

M&A仲介業者の選び方や検討すべき他の要素については、「初心者にオススメなM&A仲介の選び方!大手ランキングや手数料比較」にて解説していますので、ぜひご覧ください。

おわりに

今回は、M&A業者の成功報酬で一般的な「レーマン方式」の意味とその注意点を中心に、M&A業者の手数料についてご紹介しました。

手数料が高い業者ほど「一般的」という言葉を振り回して契約を迫りますが、実際には色々落し穴がありますので要注意です。

報酬の件に限らず、業者の営業トークを聞くときは一歩距離を置いて、他とも比較しながら慎重に吟味していきましょう。