M&Aの税金のすべてを専門税理士が基礎からわかりやすく完全解説

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&Aは多額の収入が入る一方、税金も多額に発生します。ご自身の会社・事業を譲渡したときにどれだけの税金が発生するかは、当然気になるところでしょう。

実は、M&Aの税金は複雑な税金制度の中では比較的シンプルです。もちろん様々なポイントはありますが、そんなに厄介な概念はなく、要点を抑えてしまえば割とスッキリ理解できるでしょう。

この記事では、M&Aや組織再編を専門分野としている税理士の私が、以下を基礎からわかりやすく解説していきます。

- M&Aで発生する2種類の税金の概要

- 個人に課される税金とその条件、法人に課される税金とその条件

- その他財産移動そのものにかかる税金を、M&Aスキーム別に解説

お客様にご説明する中で好評いただいた手順で丁寧に解説していきますので、アウトラインをスッキリと理解しやすい内容となっているはずです。

最後までご覧いただければ、M&Aの税金の全体像を理解でき、財産の見立てや節税に大いに役に立つでしょう。

M&Aの税金は大きく分けてこの2種類!

まず、M&Aではどのような種類の税金が発生するのか、全体像を見ていきましょう。

M&Aにかかる税金には2種類があります。1つは「儲けにかかる税金」であり、もう1つが「財産移動にかかる税金」です。

M&Aの「儲けにかかる税金」

「儲けにかかる税金」とは、M&Aで株式や事業を譲渡したときに発生する税金です。

具体的には、以下のものがあります。

- 個人(自然人)が売った場合に発生する「所得税」等

- 会社(法人)が売った場合に発生する「法人税」等

「等」と付いているのは、住民税や事業税が一緒に課税されるためです。

所得税か法人税かの判別のポイントは「誰の所有財産を売ったか」

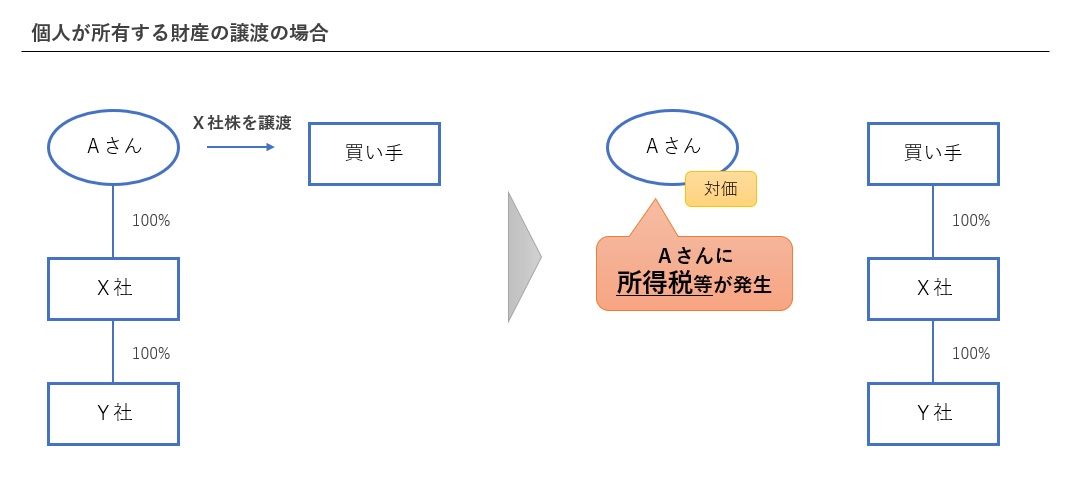

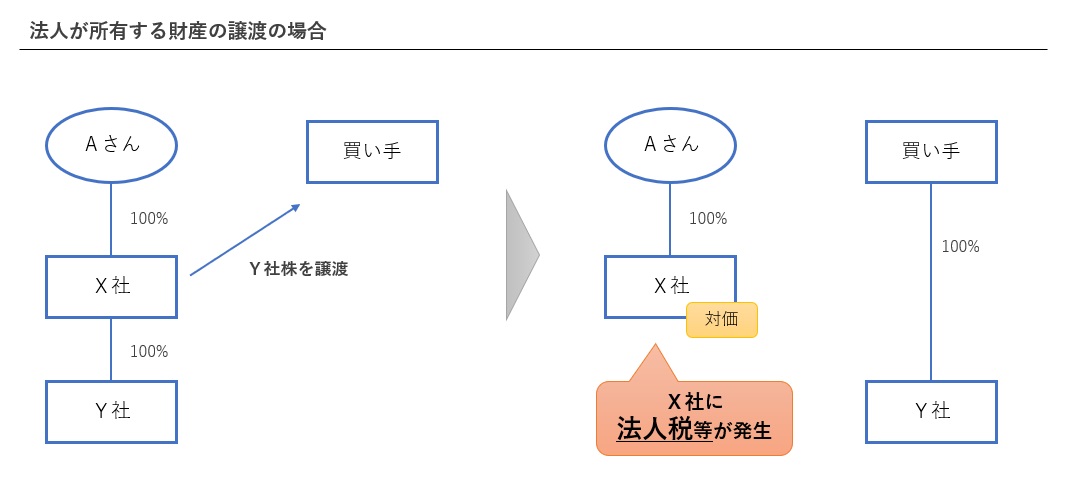

所得税が発生するか法人税が発生するかの区別は、「その財産は誰の所有物だったか?」がポイントになります。「売ったものが株式か事業か」は関係ありませんので、ご注意ください。

たとえば、Aさんが100%持っていたX社の株式を売った場合、譲渡財産(X社株式)の所有者はAさん個人なので、所得税が課されます(下図)。

これに対し、X社が100%子会社であるY社の株式を売った場合、譲渡財産(Y社株式)の所有者はX社なので、法人税が課されることになります(下図)。

つまり、個人には所得税が、会社には法人税がかかります。簡単ですね。

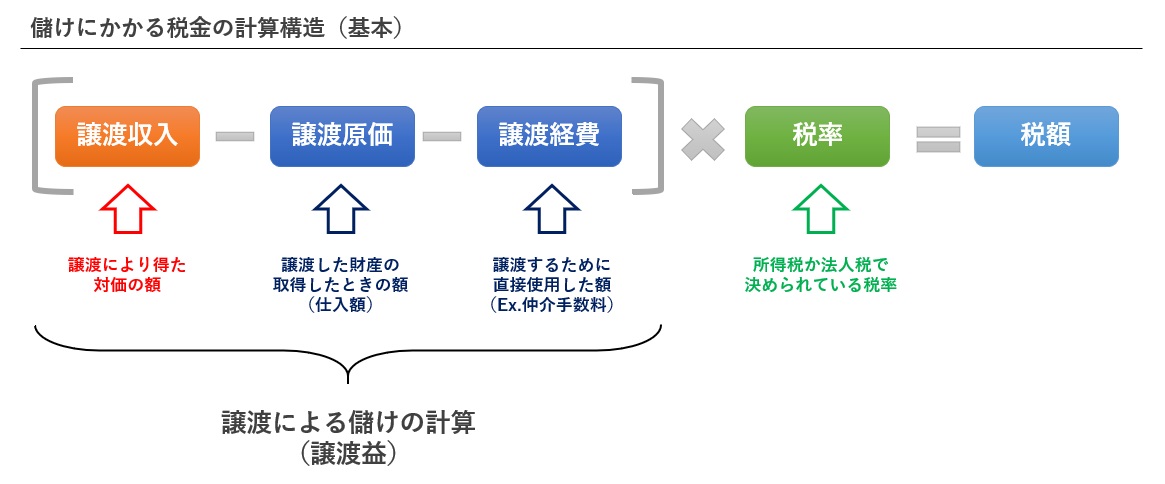

「儲けにかかる税金」の計算構造

これら「儲けにかかる税金」は、儲け、すなわち譲渡益の額に税率を掛けて計算します(下図/クリックで拡大)。

上図のとおり、「儲けにかかる税金」は譲渡益に税率を掛けて計算しますので、譲渡益がゼロやマイナスの場合は発生しません。

実際に入金があったとしても、譲渡した財産の取得時の額が収入より高額の場合は「損」をしているということですから、これに対して税金が課されることはありません。

M&Aの「財産移動にかかる税金」の概要

M&Aではもう1種類、財産移動に対して税金が課されることがあります。

財産移動にかかる税金は、以下のようなものです。

- 消費税

- 不動産取得税

- 登録免許税

これらの税金はM&Aスキーム(売買手法)によって発生したりしなかったりします。案件によっては意外と高額になるため、注意が必要です。

金額が大きいのは「儲けにかかる税金」

「儲けにかかる税金」と「財産移動にかかる税金」では、大半のケースで「儲けにかかる税金」のほうが高額になります。

したがって、本記事では「儲けにかかる税金」、つまり所得税と法人税に重点を置いて解説し、最後に「財産移動にかかる税金」について触れたいと思います。

M&Aで発生する個人株主の「所得税」等

まず、個人が所有する財産を売った場合における「所得税」についてご説明しましょう。なお、企業再生などのレアケースを除いて、個人が絡むM&Aはその大半が「非上場株式(一般株式)の譲渡」ですので、それに絞ってご説明します。

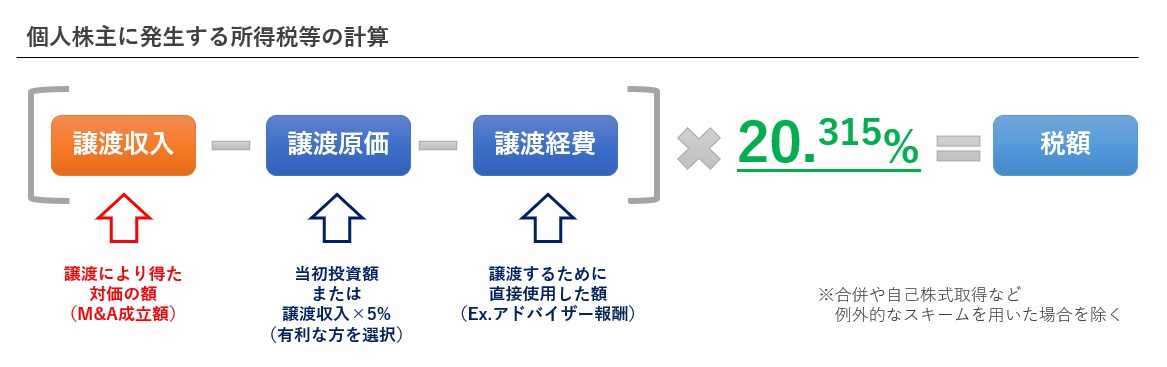

非上場株式の譲渡にかかる所得税等の税率は約20%

非上場会社の株式を譲渡した場合の所得税等は、その譲渡益に対して20.315%の税率が課されます。土地や建物とは違い、保有期間の制限はありませんので、取得後すぐに譲渡しても20.315%の税率が適用されます。(※保有財産の大半が土地等の場合を除く)

なお、20.315%は「所得税」「個人住民税(道府県民税と市町村民税、または都民税)」、「復興特別所得税」を合計したもので、その内訳は以下のとおりです。

| 合計 | 20.315% |

| 税目 | 税率 |

| 所得税 | 15% |

| 個人住民税 | 5% |

| 復興特別所得税 | 0.315% |

このうち、住民税は所得税・復興所得税に比べて納税時期が遅いので、うっかり納税資金を使い切ってしまうことのないように気を付けてください。

なお、復興特別所得税は2037年までの課税とされています。「所得税額の2.1%」と定義されているため、15%×2.1%=0.315%と計算されます。

M&Aの所得税は累進課税ではない!

なお、所得税は原則的には、年間所得が多ければ多いほど高い税率が課される「累進課税」ですが、株式を譲渡したときは、この累進課税の計算から外して別個に計算します。

すなわち、非上場会社株式の譲渡益が何億、何十億発生しようとも、税金計算は一律20.315%でOKです。

また、他に給与や不動産賃貸の所得があっても計算に含める必要はありませんが、個人事業の損失と株式譲渡所得を相殺することはできません。

このような課税の仕方を申告分離課税と言います。制度のより詳しい内容は、国税庁ホームページの「No.1463 株式等を譲渡したときの課税(申告分離課税)」が参考になります。

個人の株式譲渡益を計算する際の原価と経費

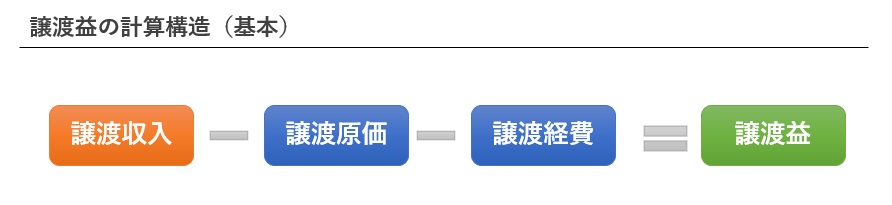

次に、税率の掛け目となる「譲渡益」について確認しましょう。譲渡益の計算式は次のとおりです。

では、この計算における「譲渡原価」と「譲渡経費」とは何でしょうか。簡単に言うと、原価は売却したモノの仕入金額、経費は売却するために直接要した費用です。

なお、当記事ではご理解しやすいように専門用語をわかりやすい言葉に読み替えています。正式には、譲渡収入は「総収入金額」、譲渡原価は「取得費」、譲渡経費は「委託手数料等」と呼びます。

譲渡原価=原則は会社への個人からの投資額

譲渡原価は、売却対象である株式を作った際や、買い取った際に投資した金額です。設立時から株主であれば、設立時に自分が出資した額(資本金)ですし、買い取っている場合はその買取金額(+買取時の経費)が原価になります。

なお、相続や贈与により無償で引き継いだ場合は、その前の持ち主の投資額を原価の額として引き継ぎます。

| 取得の状況 | 譲渡原価の原則 |

| 本人が創業時から所有 | 創業時の本人の出資額 |

| 他人から買収 | 買収額+買収経費 |

| 相続・贈与により取得 | 先代株主のときの取得原価 |

ただし、上記はあくまで原則な方法であり、以下の取得原価を用いることも可能です。

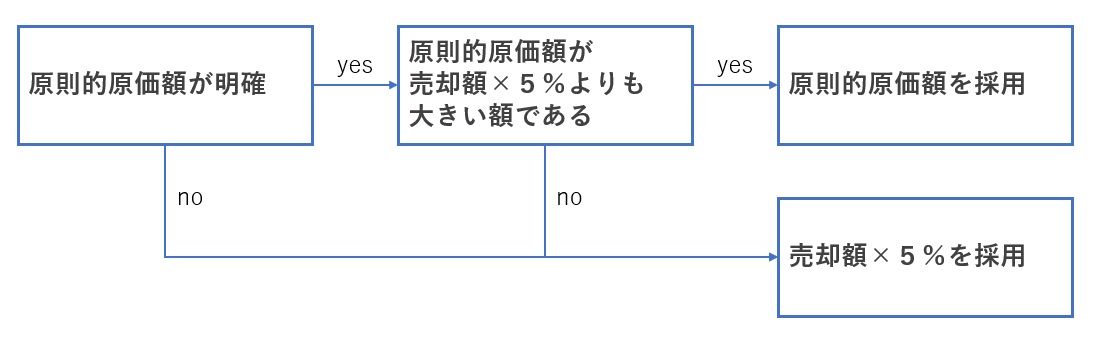

売却収入の5%を売却原価と見做してもOK

株式の買収が大昔のことだったりすると、当初の投資額がいくらだったのかわからなくなってしまっていることも少なくありません。

そこで、売却収入の5%を原価と見做すことも可能です。売却収入が1億円なら、500万円を原価と見做すことになります。

さらに、当初投資額が明確である場合も、納税者の選択で5%を選ぶこともできます。M&Aの場面では当初投資額の数十倍、数百倍といった売却額になることも多く、5%を選択適用したほうが有利になるケースのほうが圧倒的多数と言えます。

参考:国税庁ホームページ「No.1464 譲渡した株式等の取得費」

譲渡経費=売却のために本人が直接要した費用

経費になるのは、売却のために本人が直接要した費用です。M&Aアドバイザーの報酬は、仲介でもファイナンシャルアドバイザー(売り手の代理人)でも通常は経費として認められます。

個人株主の株式譲渡益の所得税等計算のまとめ

上記をまとめると、個人の株主のM&Aで発生する税金は以下のとおりです。

M&Aで会社に発生する「法人税」等

次に、会社が株式や事業を譲渡した場合に、法人に発生する「法人税」等を確認していきましょう。

法人税はすべての損益を合算して計算する

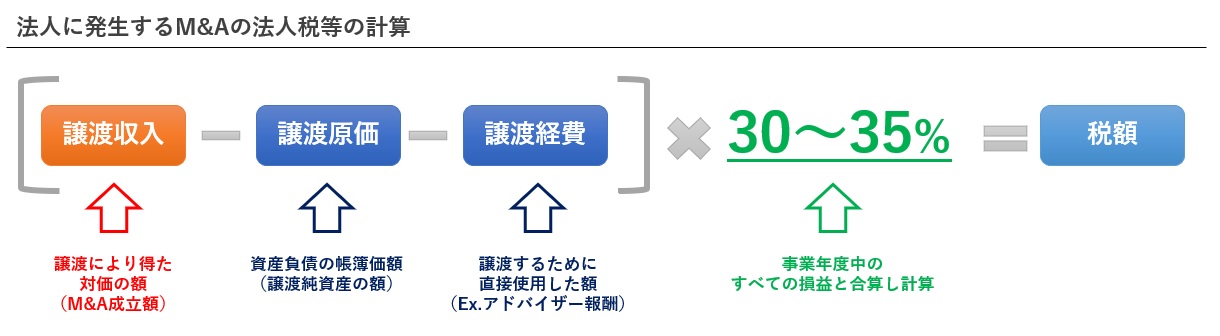

法人税は個人の所得税とは異なり、事業年度(決算の1年間)に発生したすべての損益を合算し、これに税率を掛けて計算します。

したがって、役員退職金や過年度の繰越欠損金による利益圧縮、さらには生命保険やオペレーティングリースでの利益繰延も可能です。所得税に比べて節税余地が大きい点が、法人税の1つのメリットになります。

法人税等の税率は30~35%

法人税等の税率(実効税率)は、利益にかかる以下の税目の税率の合計です。単純な合算ではなく特殊な計算式で計算する必要があります。

- 法人税

- 地方法人税

- 法人住民税

- 法人事業税(所得割、付加価値割)

- 地方法人特別税

地方税(住民税や事業税)は自治体ごとに定めていますし、資本金が1億円を超えるか否かで変わりますので、法人税等の実効税率は会社ごとに差があります。

ただ、2020年9月時点では、ほとんどの会社で30%台から35%になるようです。ざっくりと目安を考えるなら以下の水準感がよいかと思います。

- 資本金1億円以下の会社なら、約34.6%(東京都の超過税率を使用)

- 資本金1億円超の会社なら、約31.5%(同上、付加価値割含む)

法人における譲渡益の計算

法人における譲渡益の計算は、原理原則通り以下のように計算します。

上記における譲渡原価は、M&Aスキームによって以下のように扱います。

株式として保有していた場合の譲渡原価

関係会社株式やその他有価証券として保有していた場合、法人税では、譲渡収入の5%のような有利選択の規定はありません。もしも株式の取得額が貸借対照表に記載されていない場合、譲渡原価はゼロ円として扱う必要があります。

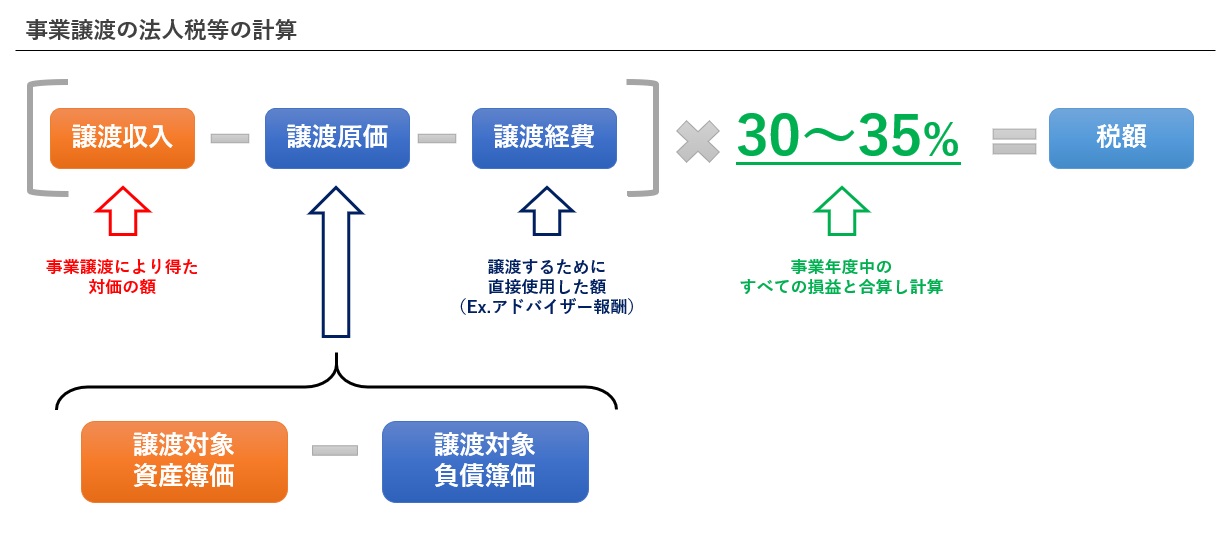

事業譲渡の法人税計算

事業譲渡の場合、譲渡対象となった資産と負債の差額(純資産額)が譲渡原価になります(下図)。

なお、譲渡原価がマイナスになる場合(譲渡対象資産より譲渡対象負債のほうが大きい場合)、そのままマイナスとして計算します。

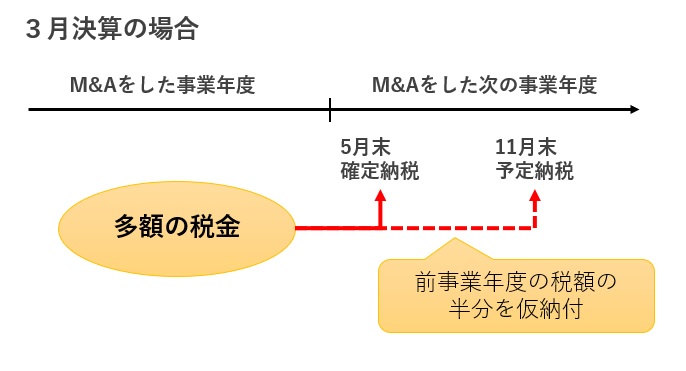

予定納付に関する注意点

なお、予定納税(中間納付/事業年度開始8カ月後に納付する仮払いの税金)は、特に何もしないと前の事業年度の税額の半分を納めることになります。

そのため、特に何もしないと、M&Aをした次の事業年度の中間納付は非常に多額になってしまいます。

この予定納税した税金は決算後に還付されますし、その際には還付加算金という「利息」が付くので決して損をするわけではないのですが、資金繰りには注意する必要があります。

なお、予定納税までに決算を仮締めして「中間申告(仮決算申告)」を行えば、このような多額の予定納税は回避することができます。

予定納税と中間申告については、「法人税の中間申告・納付って?|濱田会計事務所」がわかりやすいと思います。

「所得税」と「法人税」どちらが有利?

所得税と法人税のどちらが有利になるかは、一概には言えません。税率では法人税のほうが高いですが、多くの場合で譲渡原価が所得税よりはるかに大きくなるからです。会社がおかれた状況や帳簿価額によってケースバイケースです。

所得税と法人税の有利不利をまとめると以下のとおりです。

| 税目 | 有利な点 | 不利な点 |

| 所得税 |

|

|

| 法人税 |

|

|

M&Aスキーム別の「財産移動にかかる税金」

最後に、「財産移動にかかる税金」が発生するケース、しないケースを確認しましょう。

財産移動にかかる税金を再度確認すると、主に以下の3つです。

- 消費税

- 不動産取得税

- 登録免許税

これらの税金は、M&AスキームやM&Aの状況によって、発生したりしなかったりします。発生する場合は、通常通りの税額が発生します。

4つの主要M&Aスキームでの発生有無は以下のとおりです。

単純な株式譲渡における「財産移動にかかる税金」

M&A自体では、いずれの税も発生しないのですが、株式譲渡後にM&A対象外資産の買戻しを行う場合、3つの税金すべてが発生します。

ヨコの会社分割(分割型分割)における「財産移動にかかる税金」

ヨコの会社分割を用いるスキームは、M&A対象外資産を会社分割によって売買対象から除外するスキームです。この除外する際に発生する税金は以下のとおりです。

| 税目 | 発生有無 |

| 消費税 | 一切課税されない。 |

| 不動産取得税 | 不動産の分割移転時には原則として発生。 ただし、事業が分割移転する場合は発生しない。 |

| 登録免許税 | 不動産登記時に発生する。 |

事業譲渡における「財産移動にかかる税金」

事業譲渡は、それぞれの財産を通常通り売買するという考え方で課税されますので、すべての税金が発生します。

| 税目 | 発生有無 |

| 消費税 | 課税される。 |

| 不動産取得税 | 課税される。 |

| 登録免許税 | 不動産登記時に発生する。 |

タテの会社分割(分社型分割)における「財産移動にかかる税金」

タテの会社分割を用いるスキームは、M&A対象事業を会社分割によって1つの会社化するスキームです。この際に発生する税金は以下のとおりです。

| 税目 | 発生有無 |

| 消費税 | 一切課税されない。 |

| 不動産取得税 | 通常は発生しない。 ただし、事業に関連しない不動産を分割移転すれば課税されることもある。 |

| 登録免許税 | 不動産登記時に発生する。 |

会社分割で不動産取得税が非課税になる要件については、「組織再編の法人税以外の税金|組織再編税制とらの巻」をご覧ください。

節税も踏まえてM&Aスキームを決めていこう

税金は、M&Aにおいて売り手が負担する費用のうち、M&Aアドバイザー報酬と並んで多額になる代表格です。どんなに高く売れても、税金が増えて手取り額が減っては意味がないので、税金はなるべく少なくしたいところです。

繰り返しになりますが、M&Aに関して個人の売り手が選択できる節税手法については、「【図解】株式売却M&Aで税額が半分にもなる個人売主の3つの節税策」にまとめていますので、ぜひご覧ください。

また、M&Aスキームを検討する際は、税金以外にも「のれんの節税効果」や「売りやすさ」も考えていく必要があります。M&Aスキームの決め方については「後悔しないM&Aスキーム決定のためにプロが実践する手法検討7手順」で詳しくご紹介していますので、ぜひご参考になさってください。

M&Aの税金は、税理士やM&Aアドバイザーに丸投げすることなく、自分自身で納得のいく方法をじっくり検討していきましょう。