投稿日:2018.07.12 最終更新日:2026.05.07

M&Aで最重要なEBITDAは何の利益?会計士が計算式から解説

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

経済のニュースや会話の中で、よく「EBITDA」という利益概念が出てきます。

EBITDAはM&Aや投資の世界では、営業利益以上に重要な指標なのですが、読み方も結構バラバラで、

- イービットディーエー

- イービッダー

- イービットダー

- エビーダ

などと人によって様々に読まれる、不思議な利益概念です。

このEBITDAは、営業利益のような公式の用語ではありません。計算式もケースバイケースです。しかし、「事業の本質的な稼ぐ力(キャッシュフロー獲得能力)」を示す大変重要な指標であり、期間比較や他社との比較もしやすく、とても便利な概念です。

特に、M&Aに携わる方には、その計算式だけではなく「本質的にどういった指標なのか」「なぜM&Aでは営業利益より重視されるのか」まできちんと理解していただきたいと思います。それは決して難しい理屈ではありません。

この記事では、公認会計士である私が、

- EBITDAの定義と計算式(厳密な計算と一般的な計算)

- EBITDAが「事業の本質的な稼ぐ力(キャッシュフロー獲得能力)」を示すとされる理由

- EBITDAが「営業キャッシュフロー」よりも本質的である理由

- M&AにおけるEBITDAの3つの活用場面

- EBITDAに関してよくあるQ&A

について、図解を交えながらわかりやすく説明していきます。

最後までご覧いただければ、EBITDAという概念を本質から理解でき、ご自身のM&Aに役立てることができるでしょう。

重要ポイントをYouTube動画でも解説しています

本記事の中でも特に重要なポイントである、

- EBITDAは何を意味する利益指標なのか

- M&Aで営業利益よりも重要視される理由

についてはYouTube動画でも解説しています。この動画では、実際の「投資判断で買い手は損益計算書のどこに注目するか?」という切り口で解説しているので、本記事よりさらにイメージしやすい説明になっています。

お陰様で以下のようなありがたいコメントもいただきました(ユーザー名は伏せています)。

視聴できる環境でしたら、先に動画をご覧いただいたほうが、より頭に入りやすいでしょう(12分55秒)。

EBITDAがM&Aで最重要な理由を会計士がわかりやすく解説【動画で学ぶM&A】

EBITDAの定義と使いやすくアレンジされる計算式

まずは、EBITDAの定義とその計算式について確認しましょう。

結論を先にお伝えすると、EBITDAはかなり多くの場面で、以下の計算式が使われます。

EBITDA(一般式)=営業利益+減価償却

ただし、上記が唯一の計算式ではなく、変化形はたくさんあります。以下では厳密な定義から、上記の一般的な計算式に至るまでを順を追って説明しましょう。

EBITDA = 支払利息と税金と減価償却の影響を排除した場合の利益

EBITDAは、以下の頭文字をとった言葉です。

Earnings Before Interest, Taxes, Depreciation and Amortization

これを直訳すると、

利払い前、税引き前、償却前の利益

ということになります。

かいつまんで言うと、「支払利息と税金と減価償却の影響を排除した場合の利益水準」ということになります。

なお、「償却前事業利益」と呼ばれることもあります。

余計なものを排除した管理・分析用の利益指標

EBITDAの本質は、営業利益や経常利益と同様に、一旦考慮外にしたほうがわかりやすい損益を排除した場合の利益指標です。

会計の世界では、この「余計なものを排除した利益」という発想が数多く使われています。たとえば経常利益というものは、本来の最終利益(当期純利益)から、

- イレギュラーに発生した臨時的な収益や費用

- 上記臨時損益も加味した税金

を排除しています。これによって、「毎年安定的に発生するであろう経常的な利益」を表示することができ、経営管理や財務分析に使いやすくなるのです。

EBITDAの考え方もまったく同様で、「一旦考慮外にしたほうがわかりやすい損益を排除して、より管理・分析に使いやすい利益水準を仮計算する」という考え方で用いられるものです。

EBITDAの計算式(厳密版)

それでは、EBITDAの定義通り計算してみましょう。

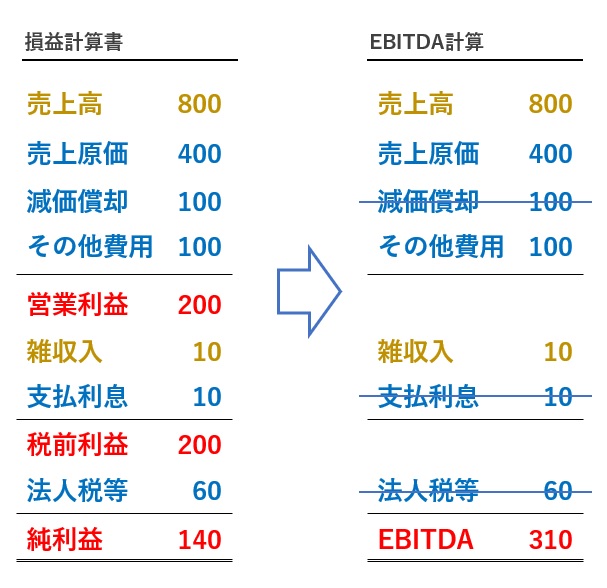

考え方としては、損益計算書から減価償却、支払利息、法人税等の影響を排除して計算します(下図)。

上図左の損益計算書から、減価償却、支払利息、法人税等の影響を外すと、EBITDAは310となります。

つまり、EBITDAの厳密な計算式は以下のとおりとなります。

EBITDA=当期純利益+法人税等+支払利息+減価償却(その他償却含む)

(補足)DepreciationとAmortizationの違い

補足ですが、EBITDAのDとAはDepreciationとAmortizationを意味し、ともに「償却費」と訳されます。

あまり違いを意識する必要はないので、上記説明ではまとめていますが、厳密には、

- Depreciationは、有形固定資産の減価償却費

- Amortizationは、無形固定資産等の償却費

を意味します。

この記事では、わかりやすさを優先するために上記償却を併せて「減価償却」と呼んでいきますので、有形固定資産の減価償却費に限らない点にはご留意ください。

実際には、ビジネスに合わせて使いやすくアレンジして計算される

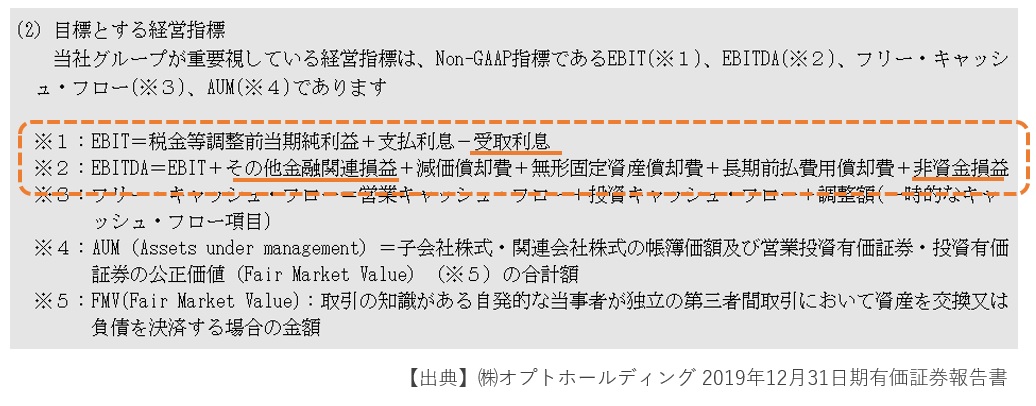

最近では、上場企業が有価証券報告書などのフォーマルな資料でEBITDAを業績指標として公表することも増えてきました。この場合、必ずしも上記のような定義通りの公式ではなく、ビジネス実態に合わせてアレンジした計算式が使われています。

たとえば、㈱オプトホールディングは、以下の式でEBITDAを計算しています。

下線を引いている「受取利息」「その他金融関連損益」「非資金損益」は厳密な計算式にはありませんが、オプトホールディングではこれも考慮外にしたほうが管理・分析に役立つと判断しているようです。

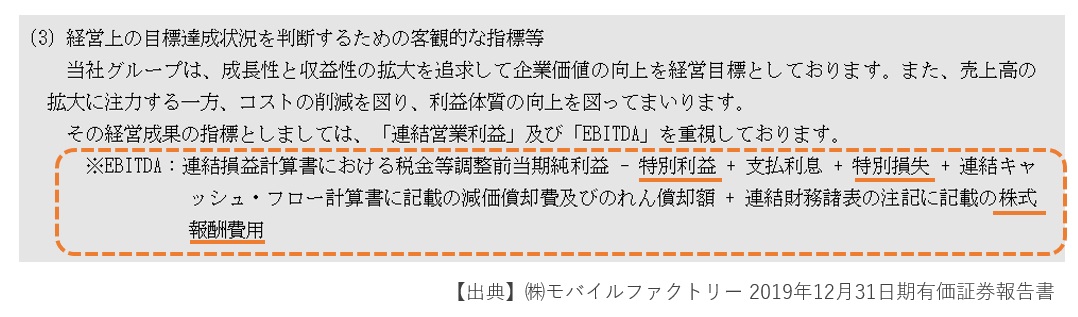

もう一例、㈱モバイルファクトリーの例も見てみましょう。

こちらは受取利息は調整外とする一方で、特別損益や株式報酬費用(役員報酬として付与するストックオプションの価値)を調整したものをEBITDAと呼んでいます。

このように、定義通りの厳密なEBITDAはあまり使われておらず、ビジネス実態に合わせて柔軟にアレンジしたものが使われています。

EBITDAは営業利益+減価償却で計算することが多い

上記のように、EBITDAは唯一無二の計算公式があるわけではなく、ビジネスの実態に合わせてアレンジがなされます。

EBITDAは管理・分析のための指標ですから、上記のような細かい調整計算をいちいちすることは効率的ではありません。場面場面に応じて、簡便な方法でザックリ計算したほうが便利ということもあります。

そのため、一般的には以下の簡便な計算式を使用することが慣例になっています。

EBITDA=営業利益+減価償却

比較するとわかりますが、この簡便な方法では、

- 営業外収益(受取利息配当金や雑収入など)

- 支払利息以外の営業外費用(雑損失など)

- 特別利益

- 特別損失

がEBITDAに反映されなくなります。

ただ、この簡易計算は、計算がカンタンである以外にも、以下のようなメリットがあります。

- 支払利息以外の営業外収益/費用は事業と関係ないことが多いため、無視したほうが会社の実力値を測りやすい

- 特別利益/損失はイレギュラーなものなので、無視したほうが実力値を測りやすい

上記のような事情から、厳密な公式よりも、簡便な計算式のほうが本質的な事業利益がわかるという理由で、簡便な式が一般的となっています。

ただし、後述のQ&Aで紹介するように「ぜひEBITDAに含めるべき営業外損益」も存在しますので、ケースバイケースで判断する必要があります。

EBITDAを見ると「事業の稼ぐ力」がわかる

EBITDAは上場企業が外部公表に使っているように、世界中で重視されている管理・分析指標です。

なぜそんなに重視されているかというと、「事業が一定期間に稼いだ本質的なキャッシュフロー」がわかるからです。言い換えれば、EBITDAは「事業の稼ぐ力(キャッシュフロー獲得能力)」を表しています。

それはどういう意味でしょうか。以下順を追って説明していきましょう。

減価償却=固定資産投資の当期の回収ノルマ

EBITDAは「減価償却を度外視した営業利益」ですが、他の費用ではなく減価償却だけを度外視するには理由があります。

それは、

他の費用は短期的な活動によって発生したものだが、減価償却だけは、過去の固定資産投資の結果として発生しているもの

だからです。

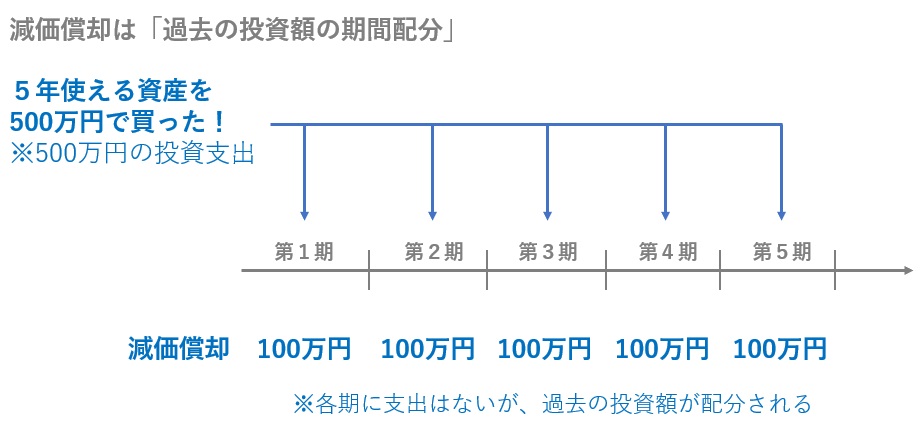

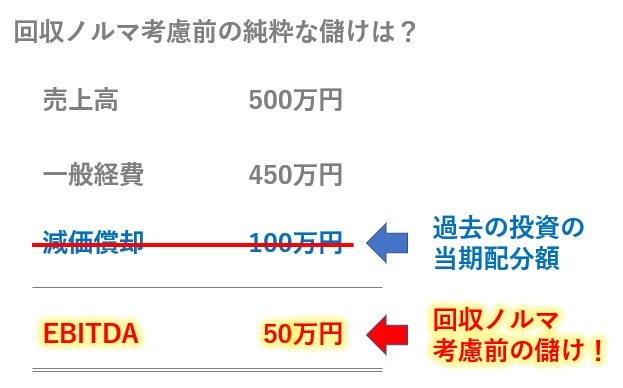

減価償却費は、過去の固定資産投資の支出額を、その資産の使用年数に応じて各期に配分していくものです(下図)。

この減価償却の額を上回る利益が出ない場合(つまり営業赤字の場合)、「投資が回収できていない」ということになります(下図)。

つまり、減価償却とは、当期に割り当てられた投資回収ノルマという意味合いを持っています。

「営業利益」は、営業と投資の2つのキャッシュフローが入り混じる

上述のとおり、減価償却は投資の回収ノルマですから、営業利益というものは、

- 当期の営業活動で稼いだキャッシュフロー(営業キャッシュフロー)

- 過去の固定資産投資のキャッシュフロー(投資キャッシュフロー)

という性格の違うキャッシュフローが入り混じる概念です。

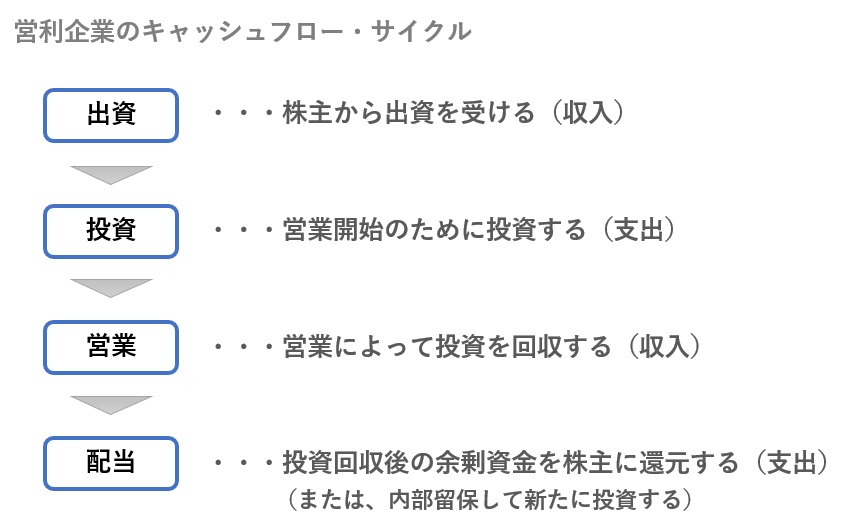

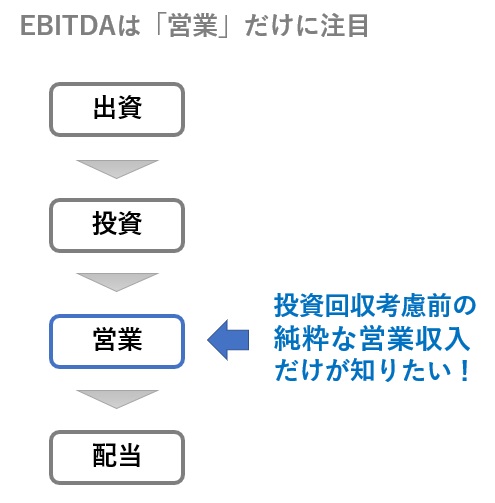

営利企業というものは、簡単に言うと出資→投資→営業→配当というキャッシュフローのサイクルで成り立っています(下図)。

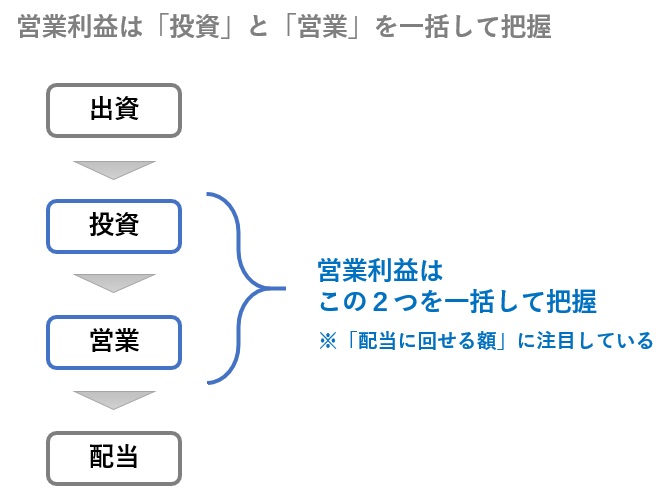

営業利益は、このうち「投資」と「営業」を一括して把握し、「どれだけの配当余力を本業で稼ぎだしたか?」を表しています(下図)。

EBITDAなら純粋な「事業で獲得したキャッシュフロー」がわかる

上記のように営業利益は、投資によるノルマ考慮後の利益を表す重要な指標ですが、「そもそもノルマ考慮前の、純粋な事業で獲得したキャッシュフロー」を知るにはどうすればいいでしょうか?(下図)

それは単純に、営業利益に減価償却を足し戻せばいいのです。

事業で獲得したキャッシュフロー=営業利益+減価償却=EBITDA

このように、EBITDAは、「過去の投資を考慮する前の、純粋に当期の事業で獲得したキャッシュフロー」を意味しています。

実際には次章のとおり、キャッシュフローそのものというより「キャッシュフロー獲得能力」と言ったほうが正確ですが、いずれにせよ、EBITDAが事業の収益性を理解する上で如何に重要な指標かがおわかりいただけたかと思います。

EBITDAなら会計基準や償却方法の違いを無視して比較できる!

EBITDAは「事業で獲得したキャッシュフロー」を意味しますが、これは「国や会社ごとに違う減価償却の方法(投資回収ノルマの設定方法)」を無視して、純粋に事業の儲けだけに注目できるという意味もあります。

減価償却による投資回収ノルマの考え方というのは、結構国や会社ごとにバラバラです。

- 定額法か定率法かを会社ごとに選択可(またはその他の方法)

- のれん代は日本基準では償却するが、外国基準では償却しない

上記は投資回収の考え方の違いであって、どちらが正解でどちらが不正解ということでありませんが、これらが不統一であることで「比較しづらい」という問題があります。

このような比較困難な要素を排除して、「純粋に、どれだけ儲かってるの?」を見るEBITDAは、異なる環境の会社同士を比較する際にもとても参考になります。

EBITDAは「営業キャッシュフローの本質的な部分」を示す

さて、財務に詳しい人の中には、

「事業で獲得したキャッシュフロー」なら、キャッシュフロー計算書で記載されている「営業キャッシュフロー(営業活動によるキャッシュ・フロー)」を見たほうが確実なのでは?

という疑問を抱いた方もいらっしゃるかと思います。

でも、営業キャッシュフローとEBITDAの違いは以下のとおりで、それぞれメリットがあるため、どちらも重要な指標なのです。

- 営業キャッシュフローは事業による実際のキャッシュの動きを表したもの

- EBITDAは事業によって獲得が確定したキャッシュの権利を表したもの

- EBITDAは営業キャッシュフローの本質的な部分を構成している

以下では営業キャッシュフローだけ見るデメリットと、EBITDAの本質的な有用性についてご紹介しましょう。

この章は、ある程度キャッシュフロー計算書に詳しい方向けに細かい論点を書いています。よくわからない!という場合は読み飛ばしてください。

営業キャッシュフローは、余計なものが混じっている

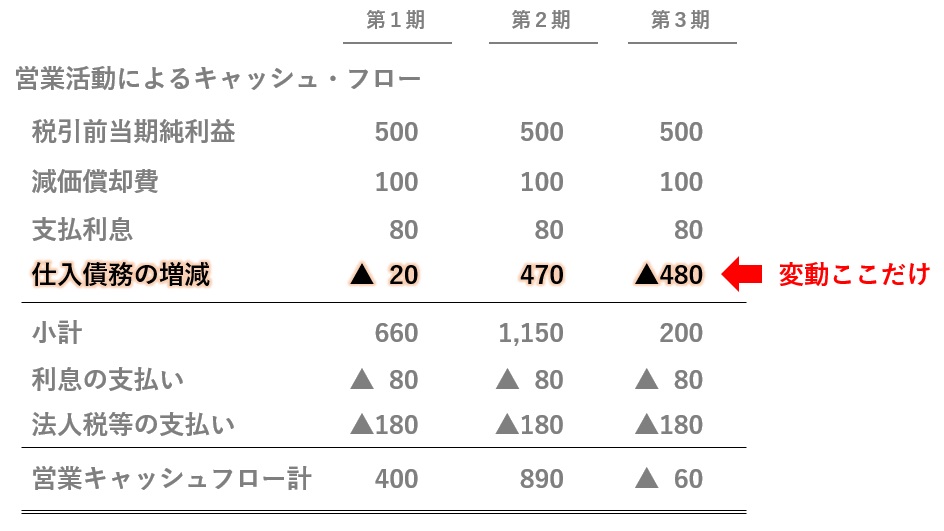

上述のとおり、営業キャッシュフローでは実際のキャッシュの動きを表示しています。そのため、ちょっとした事情で収入・支出にズレが生じると、営業キャッシュフローの額が大きく変わってしまうという問題点(?)があります。

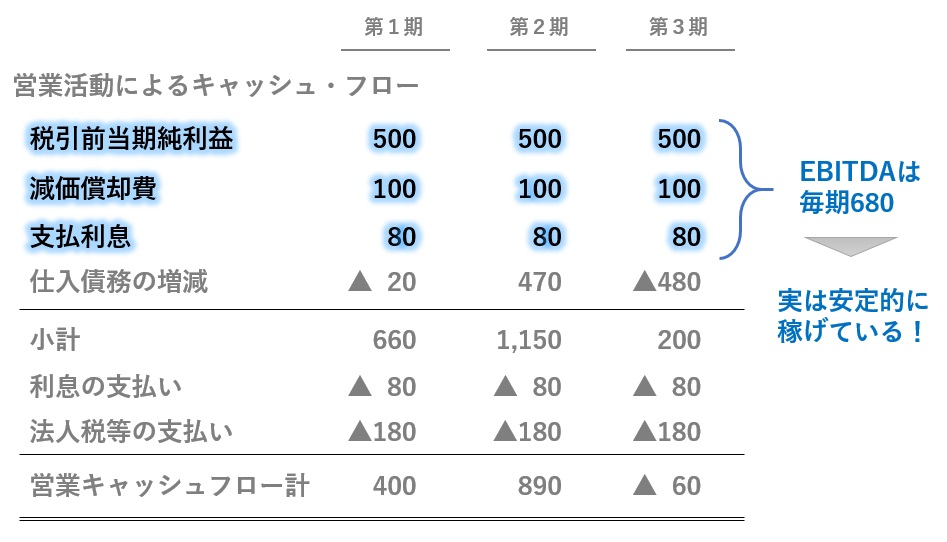

たとえば、下図は架空の会社の営業キャッシュフローを3期分並べたものです。パッと見て、どのような印象を受けますか?

強調されている「小計」や「営業キャッシュフロー計」だけに注目すると、なんとも不安定で、第3期に突然業績が悪化したような印象を受けてしまいます。

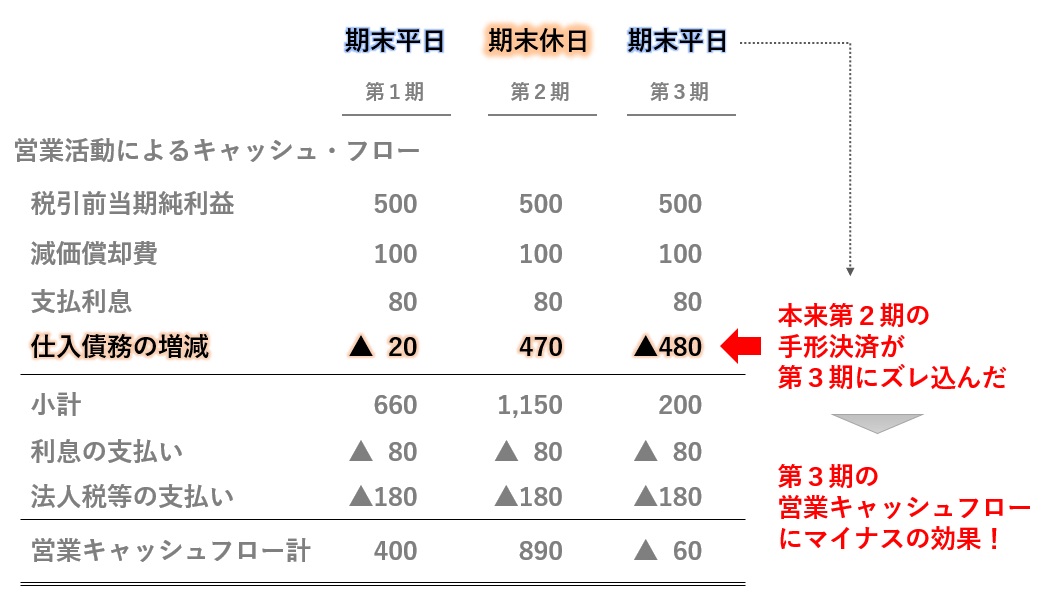

しかし、内訳をよく見てみると、実は変動しているのは「仕入債務の増減」だけです(下図)。

なぜ仕入債務だけがこんなに変動しているかというと、実はこの会社は手形決済を行っており、第2期末がたまたま日曜日で、支払いが第3期首にたった1日ズレ込んだだけでした。

キャッシュフロー計算書はフォーマルな財務諸表ですから、厳密に資金の動きを追う必要があります。そのため、たとえばたまたま曜日の関係でキャッシュフローがズレていても、そのズレた結果を正確に開示しなければいけません。

でも、「この会社はどれだけキャッシュフローを稼ぐ力があるのか?」という観点で見れば、たった1日の支払いのズレなんて、本質的ではないと思いませんか?

EBTDAは、余計なものを排除した「本質的な稼ぐ力」

EBITDAは、上述の営業キャッシュフローの厳密すぎる部分をカットしたものです。

実は、上記の会社の例でいえば、

- 税引前当期純利益(当期純利益+法人税等)

- 減価償却費

- 支払利息

を全部合計すれば、EBITDAになります(下図)。

EBITDA=純利益+支払利息+法人税等+減価償却

上記のように、実はこの会社、非常に安定的に稼げています。たまたま第2期末が休日だったために、営業キャッシュフローが不安定に見えただけなのです。

このように、EBITDAは、管理・分析においては「余計なもの」を排除し、「事業の純粋なキャッシュフロー獲得能力」を見せてくれます。

つまり、EBITDAは営業キャッシュフローの中の本質的な部分と言えるのです。

適正な損益計算書が大前提

なお、EBITDAが営業キャッシュフローよりも本質を捉えているというメリットは、損益計算書が適正に作成されていることを前提にしています。

たとえば、以下の理由でEBITDAと営業キャッシュフロー(小計)が乖離する場合は、営業キャッシュフローのほうが本質的と言える可能性があります。

- 売掛金が滞留しているのに、貸倒引当処理がされていない

- 死蔵在庫が溜まっているのに、商品評価損が計上されていない

EBITDAと営業キャッシュフロー(小計)の金額差が大きい場合、無批判にEBITDAを信用するのではなく、損益計算書の数値に問題がないかを検討する必要があるでしょう。

M&Aでも重要なEBITDAの3つの活用場面

EBITDAは(簡略な方法であれば)計算しやすく、しかも事業の本質的なキャッシュフロー獲得能力を表しているため、中小企業M&Aでも特に重視される利益指標の1つです。

主に、以下の場面で扱われることが多いです。

- 買い手が最初に「儲かってるかどうか?」を把握するチェック項目

- M&A価格を決める際に「何年で回収できるか?」の目安

- 値決めルールとしての「EV/EBITDA法」の活用

以下、それぞれ見ていきましょう。

買い手はまずEBITDAを見て「儲かっているか?」を把握する

EBITDAは事業の純粋なキャッシュフロー獲得能力を表していますから、買い手がM&A対象事業を調査する際に、一番初めに気にする項目の1つです。

買い手の手元には、毎月何件、何十件というM&A案件が持ち込まれます。すべてに時間を掛けて調査するわけにもいかず、まずは以下のような指標を確認して、良さげであれば本格的に検討するという手順で選別していきます。

- 売上高(事業の規模感)

- EBITDA(事業の収益性)

- 借入金と総資産・純資産のバランス(借入が重すぎないか)

買い手の中には、このEBITDAがマイナスの会社はすぐに門前払いというところもあります。

つまり、最初に「この会社は儲かっているのかな?」をスピーディーに把握する指標として、EBITDAは特に重視されているのです。

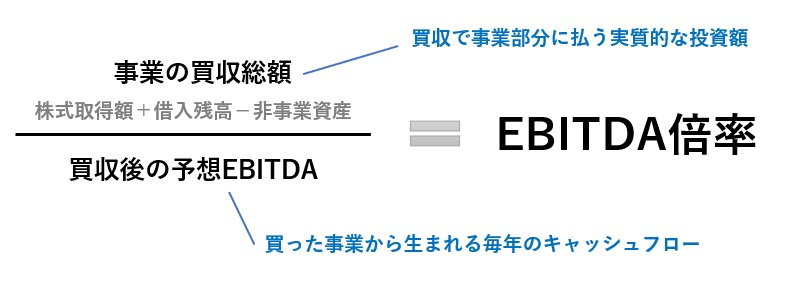

EBITDAでM&A価格を何年回収できるかの目安として(EBITDA倍率)

上述のとおり、EBITDAは投資回収ノルマ考慮前の事業キャッシュフローを表しています。

そのため、「M&A価格を何年で回収できるか」の目安として、事業の買収総額をM&A後のEBITDAで割り算したEBITDA倍率(EBITDAマルチプル)を使う買い手も多いです(下図)。

実際は回収期間を表していないので注意!

ただし、EBITDA倍率は、実際には純キャッシュによる投資回収期間を表していないので注意してください。

なぜなら、EBITDAは税金を考慮していないため、本当に手元に残るキャッシュはもっと少額になるからです。

「EBITDA倍率が5倍だから、5年で回収できるんだ!」と思っていると、いつの間にか資金がなくなってしまいます。

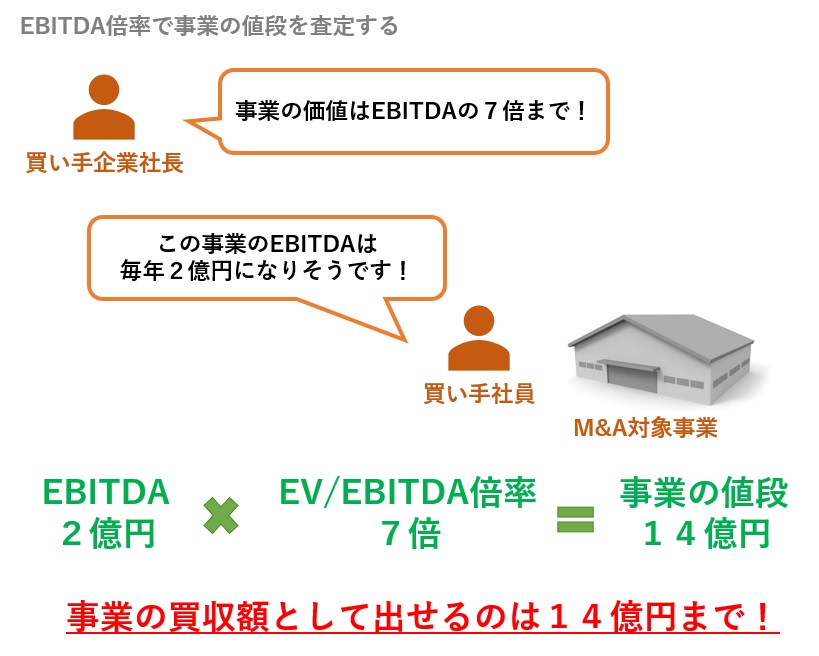

値決めルールとして使われるEV/EBITDA法

なお、多くの買い手は高値づかみを防ぐため、社内ルールで入札の上限額を設定しています。

この際、「事業への投資額としては想定EBITDAの7倍以上出してはいけない!」などとする値決め方法は「EV/EBITDA法」や「EBITDA倍率法」と呼ばれています(下図)。

余談ですが、M&A巧者として有名な日本電産は、「原則的には事業の買収額は想定EBITDAの7倍以下!」という社内ルールがあるようです(参考:日本経済新聞2019年6月11日「ビッグBiz解剖(上)M&A無敗 日本電産の掟〔外部〕」)。

7倍という数字は日本電産の経験値から出たノウハウとしての数字ですし、実際には経営判断で10倍でも買うことがあるようですが、一定の社内ルールとしてはEV/EBITDA法が使用されているようです。

中小企業M&AのEBITDA倍率は2~10倍が目安?!

ちなみに、日本M&Aセンターによると、中小企業M&AのEBITDA倍率は「2~10倍が目安」とのことです(EBITDAマルチプルとは?類似企業と比較して企業価値を知ろう!〔外部〕)。

「そんな広い幅で目安と言われても・・・」と思う方も多いでしょうが、実際のところ、私もこのぐらいの幅になるのは致し方ないと思います。

むしろ、「8~10倍」のような幅に収まるのは明らかに不自然です。その理由は「EV/EBITDA法のM&A値決めや倍率目安、計算を会計士が解説」という記事でわかりやすく解説しています。EV/EBITDA法の計算手順も詳細に紹介していますので、ぜひご一読ください。

(補足)企業価値評価としてEV/EBITDAを使う場合

上記の値決めとは別に、企業価値評価(理論上適正な客観的企業価値を推定すること)において、EBITDAが重要視されることがあります。

それは「マルチプル法(類似業種比較法)」と呼ばれる企業価値評価手法で、上場している類似業種企業の企業価値とEBITDAの割合から、評価対象会社の「理論上適正な企業価値」を推定していきます。

マルチプル法では、EBITDA以外にも売上高や営業利益(EBIT)など様々な指標で分析していきますが、EBITDAがもっとも重視されることが多いです。

なお、企業価値評価は経営判断ではなく科学的調査ですから、勝手に倍率を決めてはいけません。評価時点の株式市場を徹底的に分析し、「何倍で評価するのが理論上適正か?」を検討していきます。

EBITDAの実務Q&A

最後に、EBITDAを計算したり、扱ったりする際に注意したいポイントを、Q&A形式でご紹介していきます。

全部読んでいただければ、EBITDAに対するより本質的な理解が深まるでしょう。

- EBITDAの正しい読み方は?

- 会社を売りたいのですが、EBITDA倍率の目安は何倍ですか?

- EBITDAを計算する際の注意点は?

- 一括償却資産の費用は減価償却として扱うべきですか?

- 敷金保証金や長期前払費用の償却はEBITDAとして足し戻すべきですか?

- 資金流入のない収益はEBITDAから外すべきですか?

- BITDAにぜひ含めるべき営業外損益とは?

- EBITDAとEBITの違いは何ですか?

- EBITAとは何ですか?

- EBITDAマージンとは何ですか?

- EBITDA有利子負債倍率(NetDebt/EBITDAレシオ)とは何ですか?

Q1.EBITDAの正しい読み方は?

EBITDAは会計基準に明記された用語ではないので、読み方が統一されていません。ただ、

- イービットディーエー

- イービッダー

の2つが主流ではないかと思います。

私は基本的には「イービットディーエー」と読んでいますが、EV/EBITDAは「イーブイ・イービッダー」、EBITDA倍率は「イービッダー倍率」と読んでいます。

Q2.会社を売りたいのですが、EBITDA倍率の目安は何倍ですか?

それを決めるのは買い手であって、個々の買い手がリスクを背負って思い思いの倍率を設定します。部外者がその倍率を知ることはできません。

また、EBITDAの額はシナジー効果次第で大きく変わります。どんなシナジーが生まれるかや、予想されるシナジーをどこまで価格に織り込むかは、買い手ごとにまったく異なります。

M&Aに「適正価格」という概念はありませんので、高く売る戦略を練ることに専念しましょう。詳しくは「M&A価格はどう決まる?価格相場の調べ方と高く売る3つのコツ」の記事をご覧ください。

Q3.EBITDAを計算する際の注意点は?

EBITDAの計算で使う減価償却は、販売費及び一般管理費だけではなく、「製造原価報告書」にも含まれています。

製造原価報告書は製造業で使われますが、時々それ以外の業種でも作られますので、見落とさないようにしましょう。

なお、上場企業の連結財務諸表からEBITDAを計算するときは、P/Lよりもキャッシュフロー計算書を見るのが確実です。

Q4.一括償却資産の費用は減価償却として扱うべきですか?

10万円以上20万円未満の有形固定資産投資は、税金計算上「一括償却資産」としてまとめて3年で償却することができます。このような一括償却資産は、帳簿上では資産計上して3期で均等償却する方法と、取得時に全額費用計上する方法があります。

これをEBITDA計算上どう扱うべきかは少々難しい問題です。全額費用計上されている場合はEBITDAを減少させますが、3期での償却の場合はEBITDAにプラスの効果をもたらします。

個人的には、物にもよりますが10万円以上20万円未満の資産は3年ぐらい持つことが多いと思うので、全額費用計上していても3期均等償却に計算し直すほうが実態に合う気がしています。ただ、再計算の手間に見合うほどのメリットはないかもしれません。

Q5.敷金保証金や長期前払費用の償却はEBITDAとして足し戻すべきですか?

EBITDA計算における減価償却とは、「長期投資を期間按分することで発生する、資金流出のない費用」のことです。

よって、敷金保証金の償却や長期前払費用の償却も、上記定義を満たすなら減価償却として足し戻すべきでしょう。

Q6.資金流入のない収益はEBITDAから外すべきですか?

一括で長期の前受金を現金で受け取り、何年かにわたって収益として取り崩していくビジネスがあります。この場合、売上高が上がっても、キャッシュフローがあるわけではありません。

このような場合の売上高は、減価償却と同様に資金の収支がないのだから、EBITDAから除くべきだという方がいますが、私は別意見です。

EBITDAはキャッシュフローそのものを表現するものではなく、営業キャッシュフローを生み出す力を表現する指標なので、EBITDA上も売上としてEBITDAに含めるべきだと思います。

Q7.EBITDAにぜひ含めるべき営業外損益とは?

よくあるのが、借り上げ社宅の支出を販管費に、本人負担額を営業外収益にしているケースです。

この場合、支出と収入が表裏一体ですので、両方EBITDAの計算に含めることが適切だと思います。

同じように、支出と収入が表裏一体の取引があれば、EBITDAの計算に両方含めるか、それとも両方外すかに統一すべきだと思います。

Q8.EBITDAとEBITの違いは何ですか?

EBITDAに似た指標にEBIT(事業利益)があります。

これは、

Earnings Before Interest and Taxes

の略で、利払い前、税引き前利益です。

EBITDAとの違いはDA(償却費)を足し戻すか否かという違いで、「投資ノルマ考慮後の事業利益」と言ったところです(下図)。

まぁほとんど営業利益と同じですので、営業利益のことをEBITと呼ぶこともあります(厳密には、EBITには受取利息配当金や雑収入が含まれます)。

Q9.EBITAとは何ですか?

一見脱字のようですが、EBITA(のれん償却前事業利益)という概念もあります。

これは、

Earnings Before Interest, Taxes and Amortization

の略で、利払い前、税引き前、のれん償却前利益です(この場合のAmortizationは「のれん償却」に限定されます)。

EBITDAとの違いは、のれん償却以外の減価償却費を足し戻すか否かです(下図)。

のれん償却はM&Aの直後に多額に出る半面、しばらくM&Aをしていないとゼロになったりします。複数社の営業利益やEBITを比較するとき、のれん償却を無視したほうが比較しやすいという場合があります。

EBITとEBITDAの間の中途半端な概念ですが、マルチプル法による企業価値評価の際にEBITの代わりに使われることがあるようです(参考文献:プルータスコンサルティング『企業価値評価の実務Q&A〔外部〕』)。

Q10.EBITDAマージンとは何ですか?

EBITDAマージンとは、EBITDAを売上高で割った数値で、「売上高の何%がEBITDAとして残ったか」を表す経営指標です(下図)。

簡単に言えば営業利益率のEBITDA版ですね。事業の利益効率を比較する際によく使われる指標です。

Q11.EBITDA有利子負債倍率(NetDebt/EBITDAレシオ)とは何ですか?

EBIDA有利子負債倍率(NetDebt/EBITDAレシオ)とは、「EBITDAの何倍の債務(借入金)を背負っているか」を示す指標です。以下の計算式で算出します。

分子は借入金残高ですが、すぐに返せる借金は考慮する必要がないので、余剰現金を差し引いた後の残高(ネットデット)で計算します。

目安ですが、5倍程度までなら正常、10倍を超えるとなかなか危険という印象です。

おわりに

今回は、経営分析やM&Aで広く使われるEBITDAについてご紹介しました。

- EBITDAは一般に「営業利益+減価償却」

- EBITDAは「事業の本質的なキャッシュフロー獲得能力」を示す

- EBITDAは営業キャッシュフローの本質的な部分

- M&Aでは「儲かっているかの確認」「投資回収期間目安」「値決めルール」に使われる

単に計算式だけ知っているのではなく、それがどういったものなのかもきちんと理解し、様々なケースで使いこなせるようにしておきましょう。