投稿日:2020.06.10 最終更新日:2026.05.07

データで比較!大手M&A仲介3社の実績や特徴、手数料【2020年12月更新】

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

最終更新情報

2020年12月21日にM&Aキャピタルパートナーズの有価証券報告書が公表されましたので、年収情報や費用分析を更新しました。

近年M&A仲介業がとても注目されています。高い成長率、ランキングの上位常連となった高年収、驚異的な利益率など、世の中全体の脚光を浴びています。

そのため、雨後の筍のように新規業者が参入し、中小規模の仲介業者の数はもう誰にもわかりません。

では、そんなM&A仲介業界の大手企業には、どのような会社があるのでしょうか。この記事では、M&A仲介大手3社を公表データから様々な角度で比較しながら、それぞれの特徴を見出していきます。

なお、M&A仲介業で「大手」と言えば、以下の3社を言います。

- 株式会社日本M&Aセンター

- M&Aキャピタルパートナーズ株式会社

- 株式会社ストライク

非上場のM&A仲介の公表情報には嘘が多いのですが、この3社はいずれも上場企業ですので、多くの信頼できるデータが公表されています。

上記3社について、

- 売上高、成約件数、1件当たり売上高

- 営業利益、経常利益、主要な発生コスト、紹介料の水準

- 平均年収、平均年齢、勤続年数、人員推移、1人当たりの売上高と成約件数

- 手数料体系、成功報酬計算、最低報酬額

を比較していきましょう。

なお、ご参考までに、私が各仲介業者さんとお仕事させていただいた中での個人的な印象や、大手仲介業者を使うことのメリットデメリットを(怒られない範囲内で)ご紹介していきます。ぜひ併せて参考にしてください。

それでは見ていきましょう。

M&A仲介会社で「大手」と呼ばれるのはこの3社だけ

M&A仲介業者は近年爆発的に増えており、まさに「掃いて捨てるほど」存在していますが、2020年現在、(自称以外で)「大手」と呼ばれるのは3社だけです。

- 株式会社日本M&Aセンター

- M&Aキャピタルパートナーズ株式会社

- 株式会社ストライク

まずは各社を簡単に紹介していきましょう。

第1位.日本M&Aセンター

| 会社名 | 株式会社日本M&Aセンター |

| 設立 | 1991年4月 |

| 代表者 | 分林 保弘 三宅 卓 |

| 上場市場 | 東証1部(2127) |

日本の中小企業M&Aのパイオニア企業で、今も最大手として君臨する巨人です。

それまでのM&A業者(FA)は、利益効率の低い中小企業案件には見向きもしませんでしたが、この会社が「両手仲介」という高収益ビジネスモデルで急拡大し、中小企業にもM&Aという選択肢を一気に広めた印象があります。

また、金融機関との社員相互出向による人的関係の構築や、地域の会計事務所に「〇〇M&Aセンター」を名乗ってもらい、高額な紹介手数料と引き換えに中小規模の案件が集まる仕組みを作り上げたのも、この会社です。

社員には重いノルマの代わりに高い成果給を出していることでも有名で、いろいろな業界から「元気いっぱい」な営業マンを集めています。社内競争も激しく、ガッツリ稼げる人とすぐに辞めてしまう人に分かれると聞きます。

大手3社はいずれも素晴らしい「買い手候補データベース」をお持ちですが、やはり最大手の強みとして、特に広範なデータベースをお持ちだと感じます。他社に比べると、中堅・中小クラスの買い手候補に厚みを持っていると感じられます。

手数料が高いことでも有名でしたが、最近では小規模事業者向けには子会社の「バトンズ」というサービスを提供しています。

第2位.M&Aキャピタルパートナーズ

| 会社名 | M&Aキャピタルパートナーズ株式会社 |

| 設立 | 2005年10月 |

| 代表者 | 中村 悟 |

| 上場市場 | 東証1部(6080) |

業界第2位は、M&Aキャピタルパートナーズです。公式の略称は「MA-CP」。

積水ハウスのエンジニアが立ち上げた会社で、2010年ごろの調剤薬局M&Aブームで急激に成長しました。

高収入なことでも有名で、東洋経済が毎年公表している「上場会社年収ランキング」では、毎年1位2位を争います。意外と営業は他2社よりおとなしい感じで、代わりに頭の良い方が多い印象があります(制度が難解な調剤薬局をガツガツ捌けていただけのことはあります)。

ただ、他社と同様に年収に見合わない方は長く勤められないようで、平均勤続年数は短いです。

なお、2016年にはM&Aセンターと並ぶ仲介業のパイオニアであった「レコフ」を買収し、子会社化しています。

そのこともあってか大型案件に強く、ファンドとのコネクションが他2社より強いイメージがあります(ファンド専門部隊をお持ちのようです)。

第3位.ストライク

| 会社名 | 株式会社ストライク |

| 設立 | 1997年7月 |

| 代表者 | 荒井 邦彦 |

| 上場市場 | 東証1部(6196) |

公認会計士・荒井邦彦氏が創業した会社です。

M&A業界ではいち早く、1999年にネット上のマッチングシステムであるM&A市場SMARTを開設。その後上位2社の後を追う形で2016年に上場しました。

検索をするとたまに出てくる「M&A Online」はこの会社の情報発信メディアです。

個人的な印象ですが、上場以来「M&Aセンター的な」営業戦略に力を入れられているように感じます。特に地方金融機関との連携が強く、地銀の融資提案とセットで買い手に案件を売り込むといった動きも見られます。

数値を交えて後述しますが、上位2社に比べると比較的小ぶりな案件の扱いが多いようです。

なお、弊社(㈱STRコンサルティング)と名前が似ていると感じられる方もいらっしゃるようですが、一切関係はございません(先方もご迷惑でしょう・・・)。

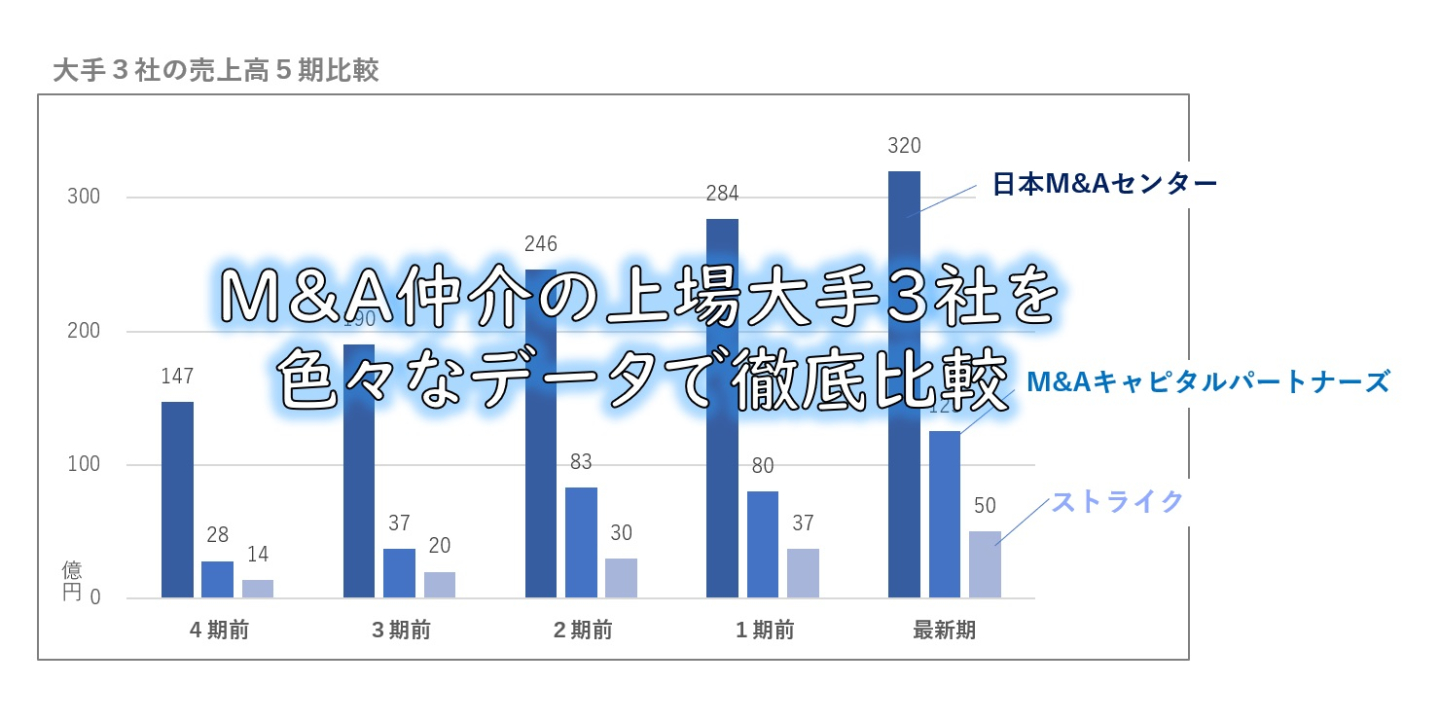

売上高・取り扱い件数は日本M&Aセンターがダントツ!

では、いよいよデータから3社を比較していきましょう。

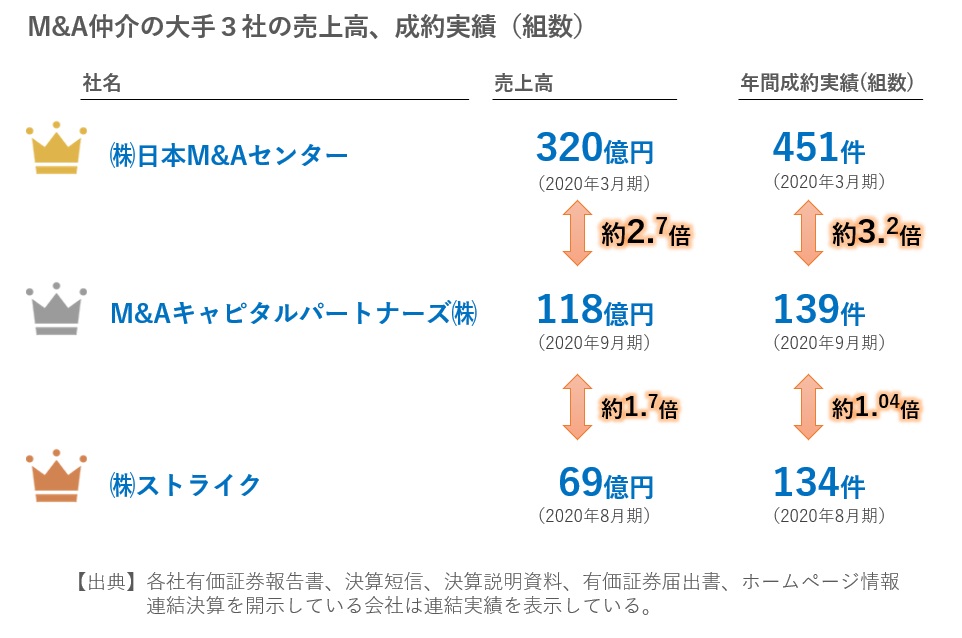

まず、売上高や年間の取り扱い件数(成約組数)は、日本M&Aセンターがダントツの実績を誇っています(下図)。

業界1位の日本M&Aセンターは、売上高ではM&Aキャピタルパートナーズの2倍以上、ストライクの3倍以上を誇ります。

案件数としても群を抜いていて、M&Aキャピタルの3倍以上となっています。まさにリーディングカンパニーと言えるでしょう。

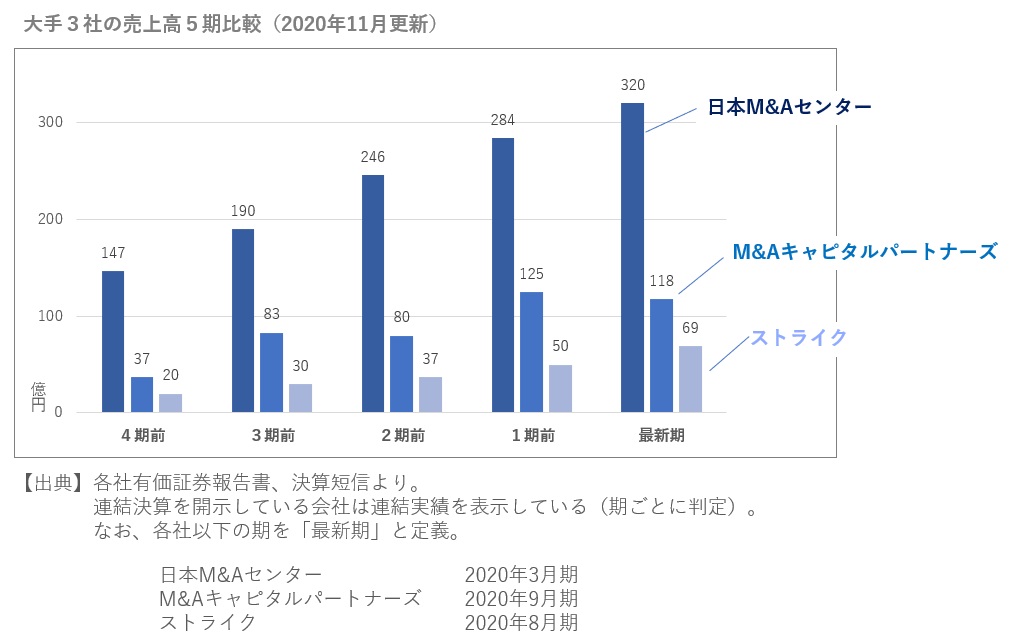

日本M&Aセンターは売上高の伸びも強力

直近5期の売上高を比較してみると、日本M&Aセンターが群を抜いて伸びていることがわかります(下図)。

このグラフからも、M&Aセンターが長期的に絶対王者であることがわかります。M&A仲介業に法規制が入るなど、業界構造が激変しない限り、当分の間はこの地位は揺るがないでしょう。

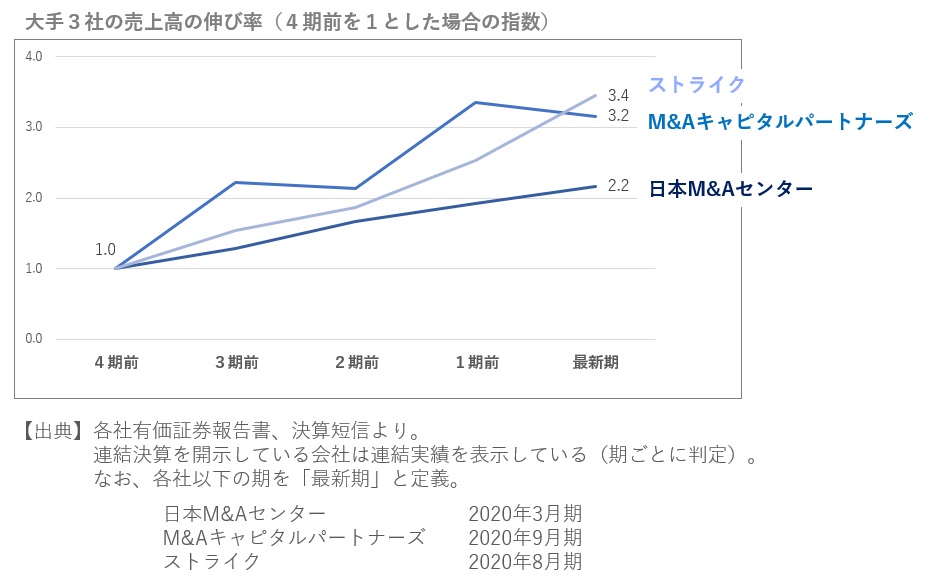

なお、下図は「4期前」を1とした場合の各期の売上高指数です。こうしてみると、「伸び率」自体はM&Aキャピタルパートナーズのほうが高いです(それでもセンターも2倍以上ですが)。

ただし、このような計算は圧倒的1位が低く出がちなので、ご参考まで。

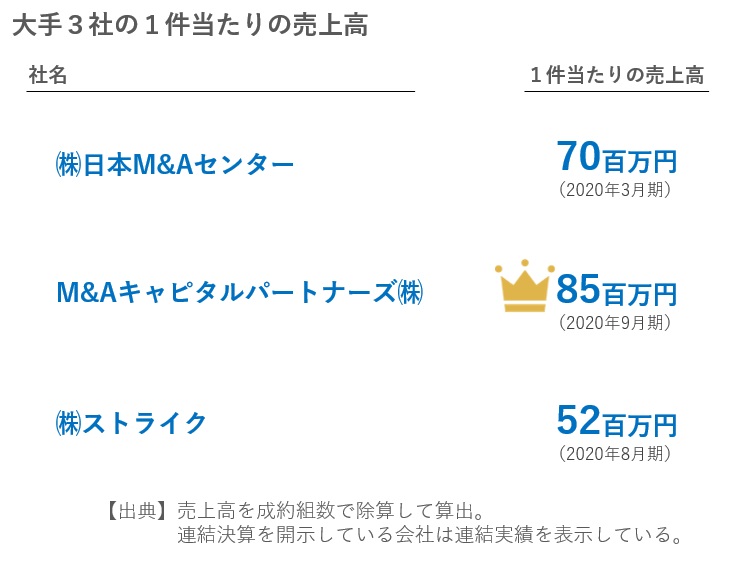

1件当たりの売上高はM&Aキャピタルパートナーズが勝っている

なお、売上高を年間成約件数で割り算した「1件当たりの売上高」は、M&Aキャピタルパートナーズが一番高額になっています(下図)。

後述しますが、M&Aキャピタルパートナーズが採用している手数料体系では、日本M&Aセンターよりも安い手数料になるはずです。にもかかわらず1件当たりの売上高が大きいということは、ずっとサイズの大きいM&A案件が多いということでしょう。

ストライクの平均値は少ないですが、こちらは最低報酬(後述)が他2社より低いことも影響しているものと思われます。

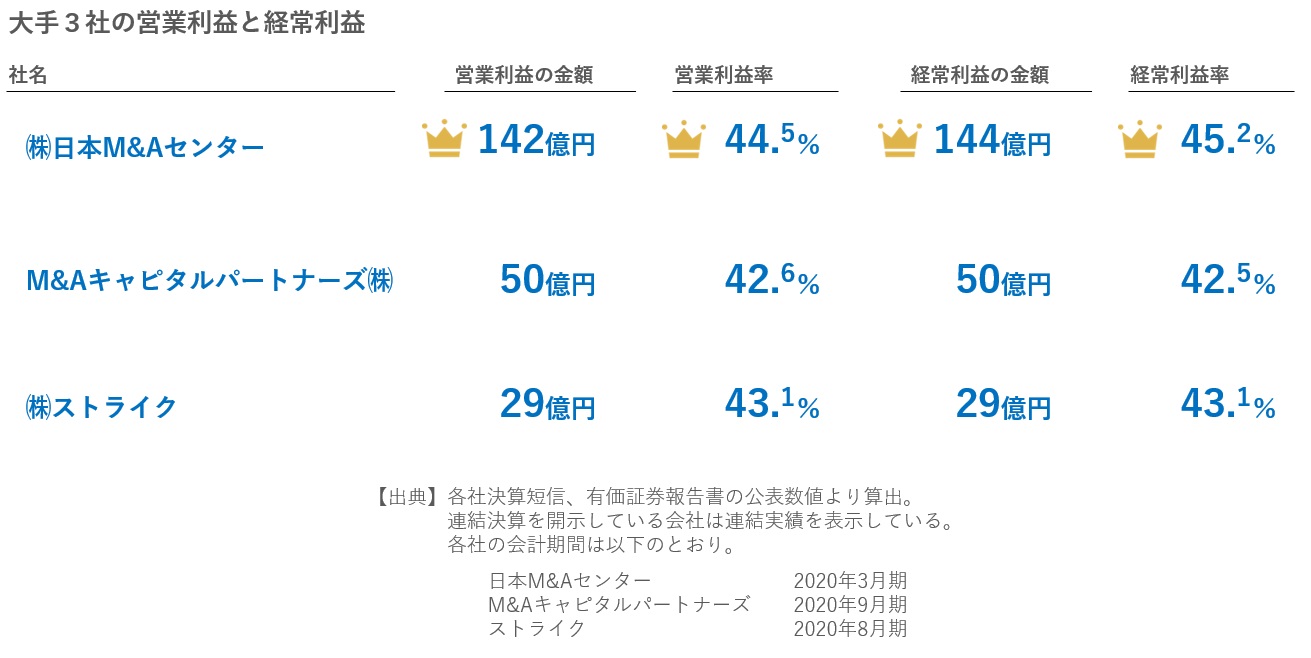

利益率はM&Aキャピタルパートナーズがトップ

次に、営業利益や経常利益を比較してみましょう(下図)。

各社40%以上と、見事な利益率を叩き出しています。最新期はM&Aキャピタルパートナーズの減収減益により、金額・比率ともにM&Aセンターがトップとなりました。

また、各社借入金がゼロまたは少額のため、営業利益と経常利益がほぼ同額となっています。

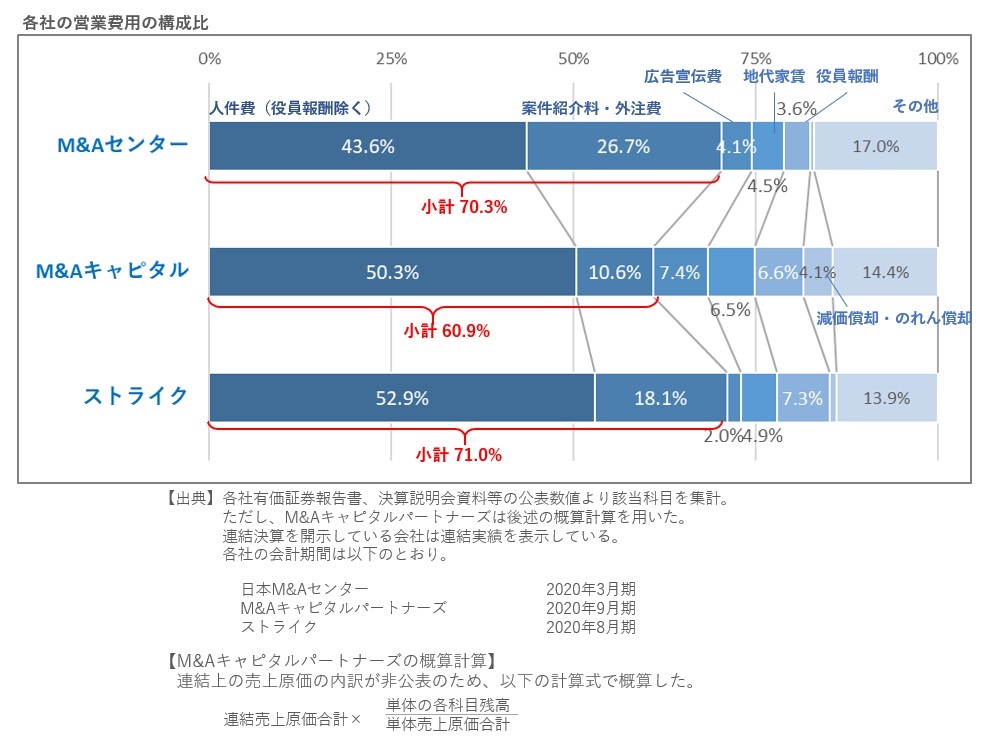

営業費用の大半は人件費と案件紹介料

営業利益率が40-45%程度ということは、売上高の55-60%は営業費用ということになります。この営業費用のうち、60-70%程度が「人件費」と「案件紹介料・外注費」で占められています(下図)。

いわゆる原価のない労働集約型ビジネスですので、人件費がコストの中心になるのは当然かもしれませんが、案件紹介料や外注費の割合が大きいのはこのビジネスの大きな特徴でしょう。

あとは、営業競争が厳しい業界のため広告宣伝費、各社超一等地に事務所を構えているため地代家賃が高いです。

案件紹介料とは、紹介者に払うバックマージンのこと

金融機関や顧問税理士にM&Aを相談すると、仲介業者を紹介してくれることがあります。その案件が成立すると、仲介業者から紹介者(金融機関や顧問税理士)にバックマージンが支払われます。これが案件紹介料(紹介手数料)です。

このバックマージンの仕組みや功罪については、「オススメなんてカネ次第?M&Aのウラで動く【紹介手数料】の話」という記事で詳しく解説していますので、ぜひ併せてご覧ください。

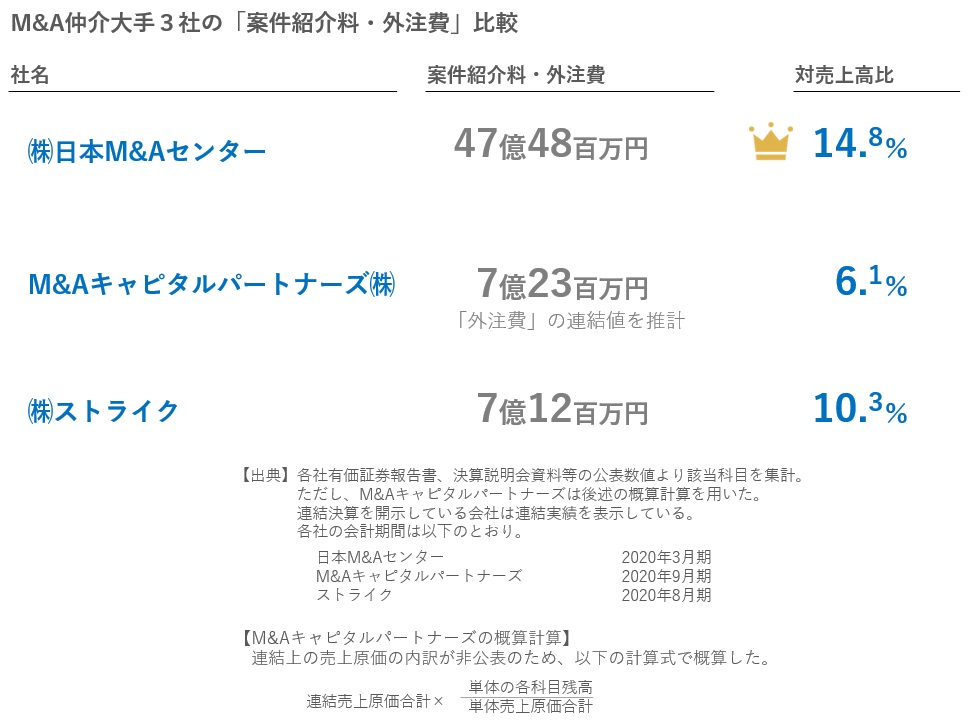

紹介料を大きく使うM&Aセンター、比較的使わないM&Aキャピタル

案件紹介料・外注費の売上高に対する割合を見てみると、各社の営業スタンスが見えてきます。

日本M&Aセンターは紹介料をバンバン出している印象を受ける一方、M&Aキャピタルパートナーズは比較的少ない割合に抑えているようです(下図/科目内容の詳細は読み取れないため、大まかな傾向を掴むイメージでご覧ください)。

やはり紹介料の活用で成長してきた日本M&Aセンターが、対売上高でも一番多く使っていることがわかります。

M&Aキャピタルパートナーズは、割合ではM&Aセンターの半分以下と、意外と使っていない(紹介による案件開拓の割合が低い)ようです。この辺が営業スタンスが出てくるところでしょうか。

ストライクはちょうどその中間です。それでも売上高の1割以上は出しています。

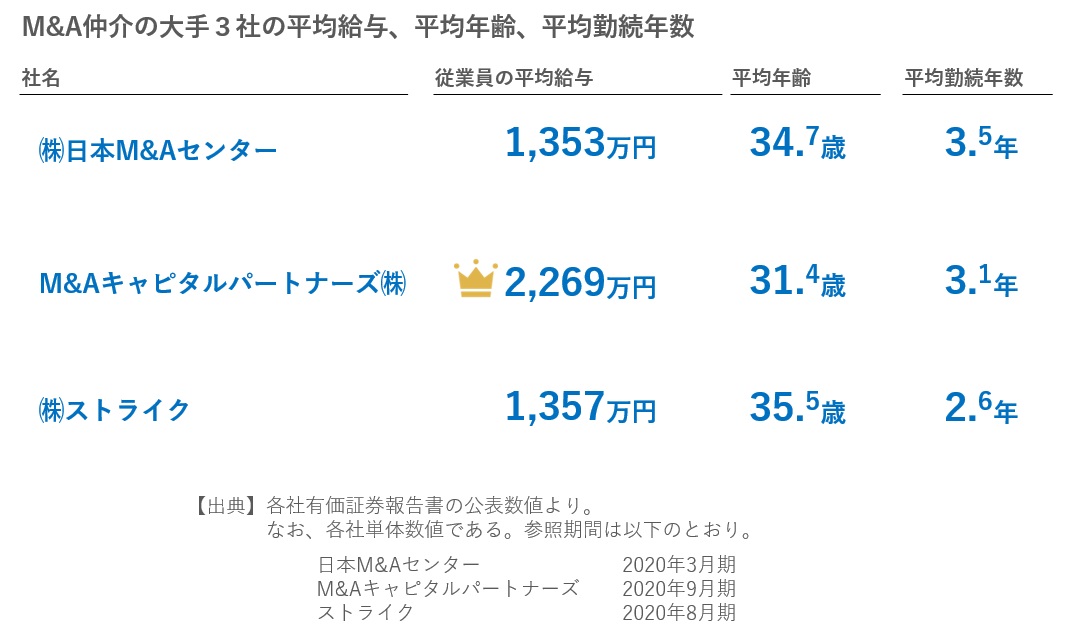

社員は総じて若く高年収!ただし勤続年数は短い…

M&A仲介業は高年収で有名です。各社が公表している平均年収や平均年齢、平均勤続年数は以下のとおりです(下図)。

M&A未経験でも一獲千金を夢見て転職者が殺到する理由がよくわかります。

ただ、平均勤続年数は総じて短いです。これはたとえば以下の理由によるようです。

- 業界自体が若く、大ベテランが少ない

- 各社とも近年採用を急激に拡大させている

- ノルマが厳しく、結果が残せない人は長く勤められない

- 激務の上にアコギな駆け引きも求められ、嫌になって辞める人も多い

給与の大半は成果歩合

なお、平均給与は高いですが、その大半は成果歩合(インセンティブ)で構成されています。

とにかく結果がすべて、数字がすべてという世界ですので、結果を出せない限りは特別年収が高い会社ということにはならないでしょう。

もっとも、数字を出せない人は、そもそも職にとどまることができないのが現実ですが。。

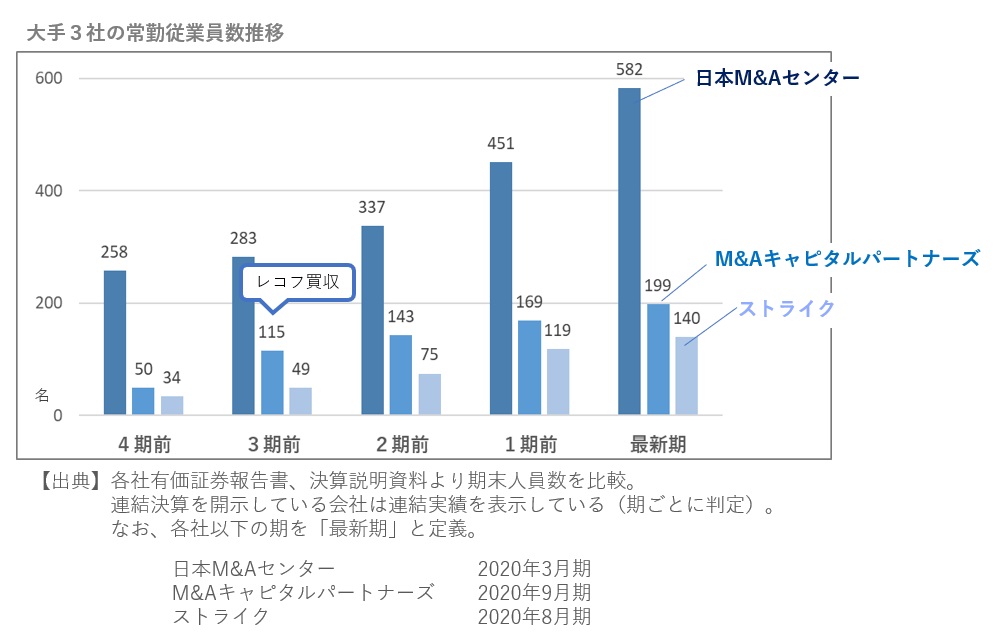

従業員数も各社急拡大中!

従業員数の5期比較もしてみましょう。売上高同様に、各社力強く伸びています(下図)。

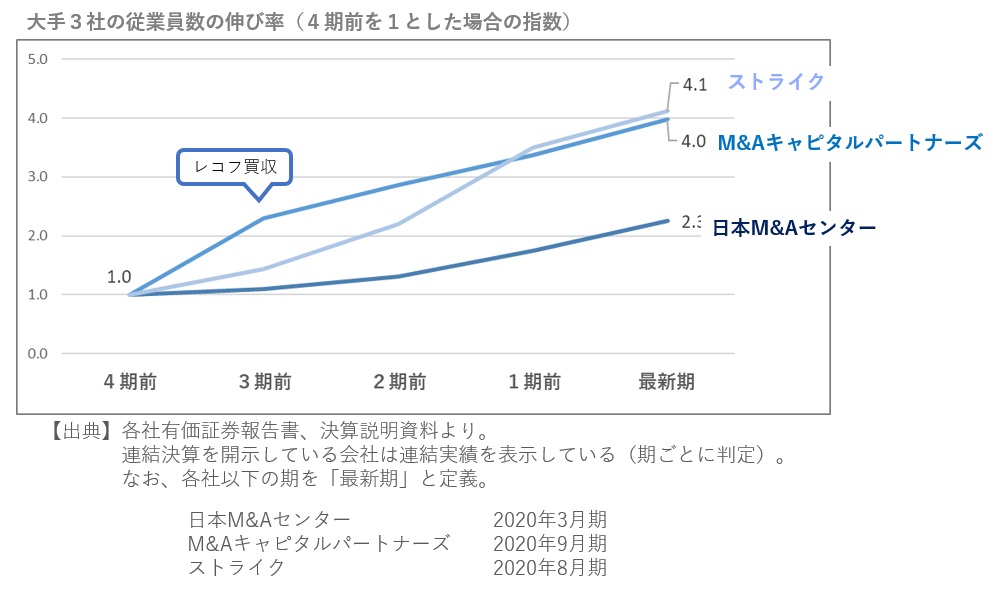

さらに、「4期前」を1としたときの増加率は以下のとおりです。売上高と比較すると、ストライクの直近の伸びが目立ちます。

後述しますが、従業員数の増加は会社の規模拡大や社内競争の激化というメリットがある反面、経験値の浅い社員の割合増加という短期的なデメリットもある点には注意が必要でしょう。

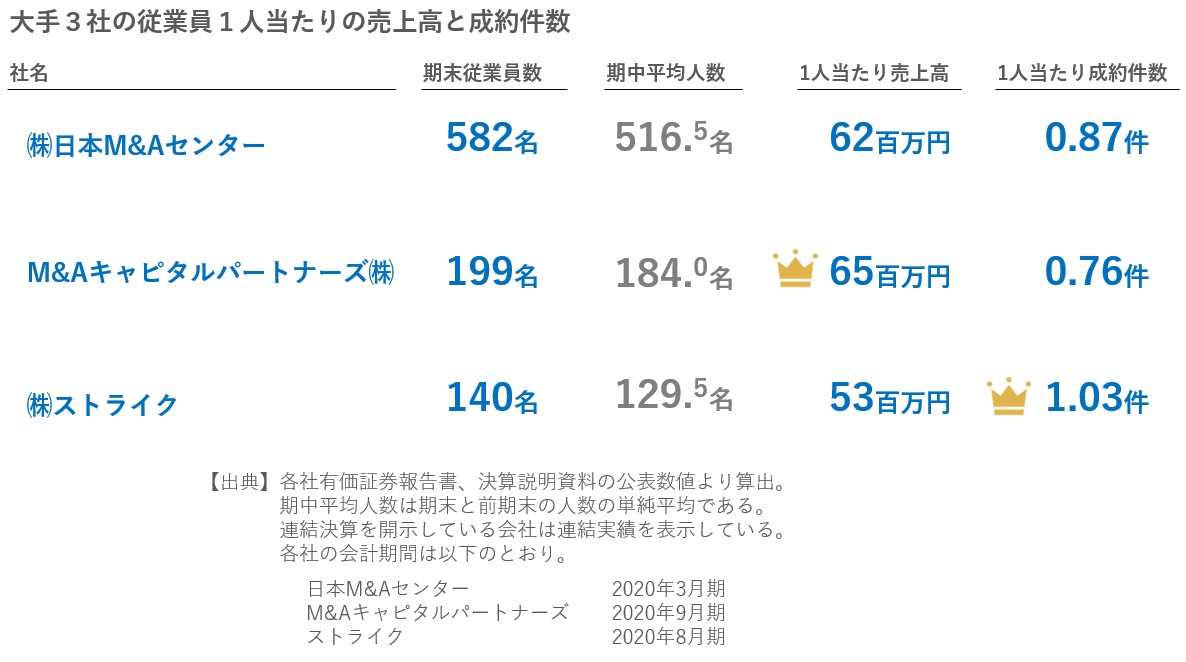

1人当たり売上高はM&Aキャピタルパートナーズ、1人当たり成約案件数はストライクが首位

各社の従業員数と、その平均値で売上高、成約件数を割った「1人当たり売上高、成約件数」は以下のとおりです。

1件当たりの売上高が高いM&Aキャピタルパートナーズが、1人当たり売上高でも最高となりました。平均給与が高いだけあって少数精鋭感が出ていますね。

ただし、この前年のM&Aキャピタルパートナーズの1人当たり売上高は81百万円でしたので、少々落ちている計算になります。

1人当たりの成約件数は思ったより差が出ませんでしたが、ストライクが唯一1件を上回って1位となりました。社員が急増中にも関わらずの快挙ではないでしょうか。

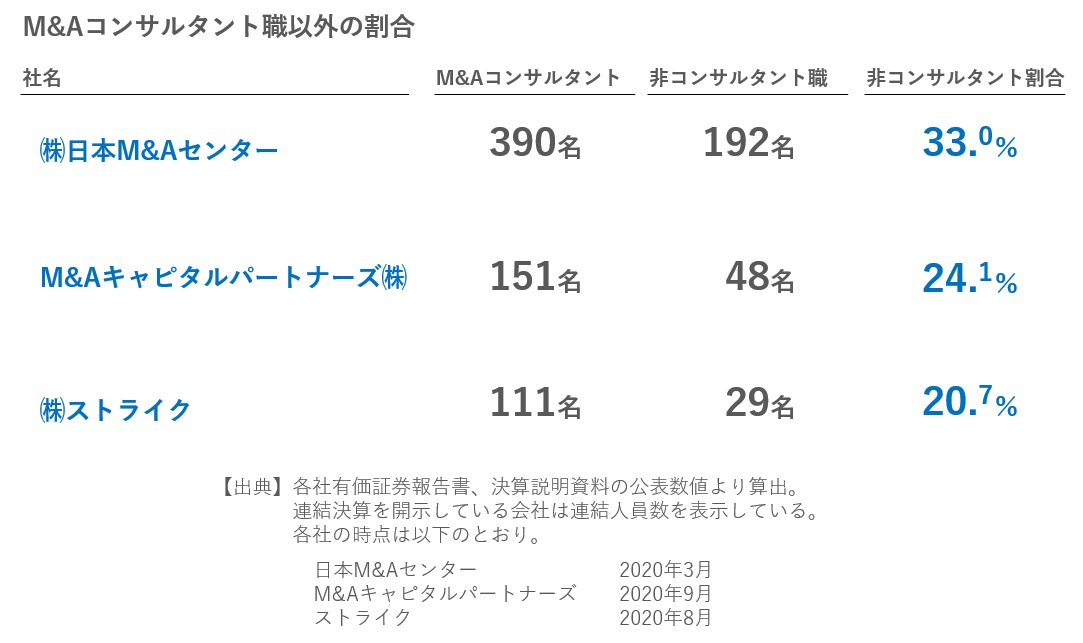

日本M&Aセンターはいずれも1位を取れていませんが、これはM&Aコンサルタント職の割合が他社より少ないことも一因かもしれません。テレアポ部隊など、非コンサルタント部門の割合は各社以下のとおりです。

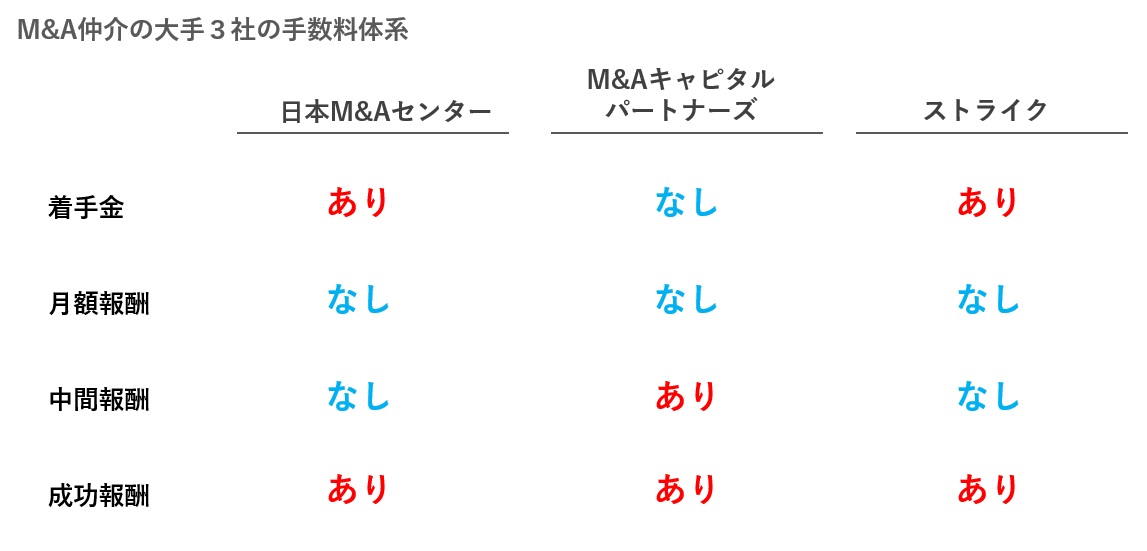

3社の手数料体系を比較しよう

最後に、各社の手数料体系を比較してみましょう(下図)。

案件によって変えたりもしているようですが、概ね上記がスタンダードな手数料体系のようです。

着手金は案件サイズによって100~300万円、M&Aキャピタルの中間報酬は成功報酬の10%です(成功報酬の内金として)。

㈱ストライクに報酬体系変更あり

2021年7月11日より、ストライクの着手金が廃止され、中間報酬に移行するとのことです(参照:日経新聞7月5日付)。詳細判明次第更新します。

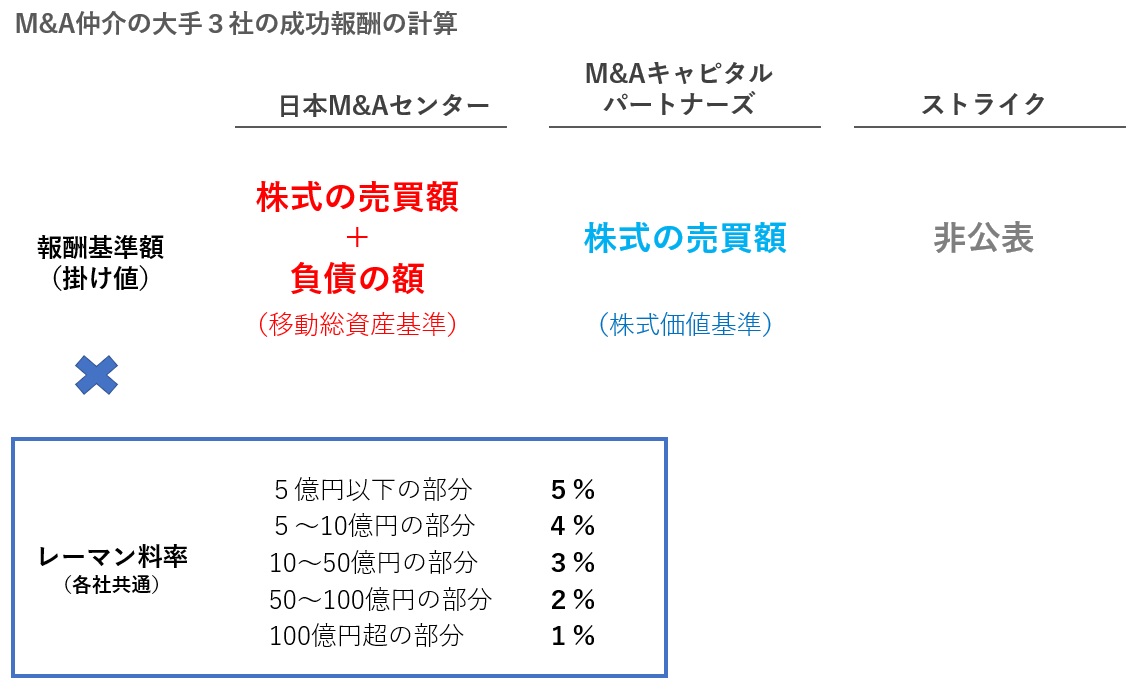

成功報酬計算はM&Aキャピタルパートナーズが一番安い

なお、成功報酬の計算方法は大きく異なります。いずれも「レーマン方式」という段階的計算式を使用してはいるのですが、その「掛け値(報酬基準額)」が異なっています(下図)。

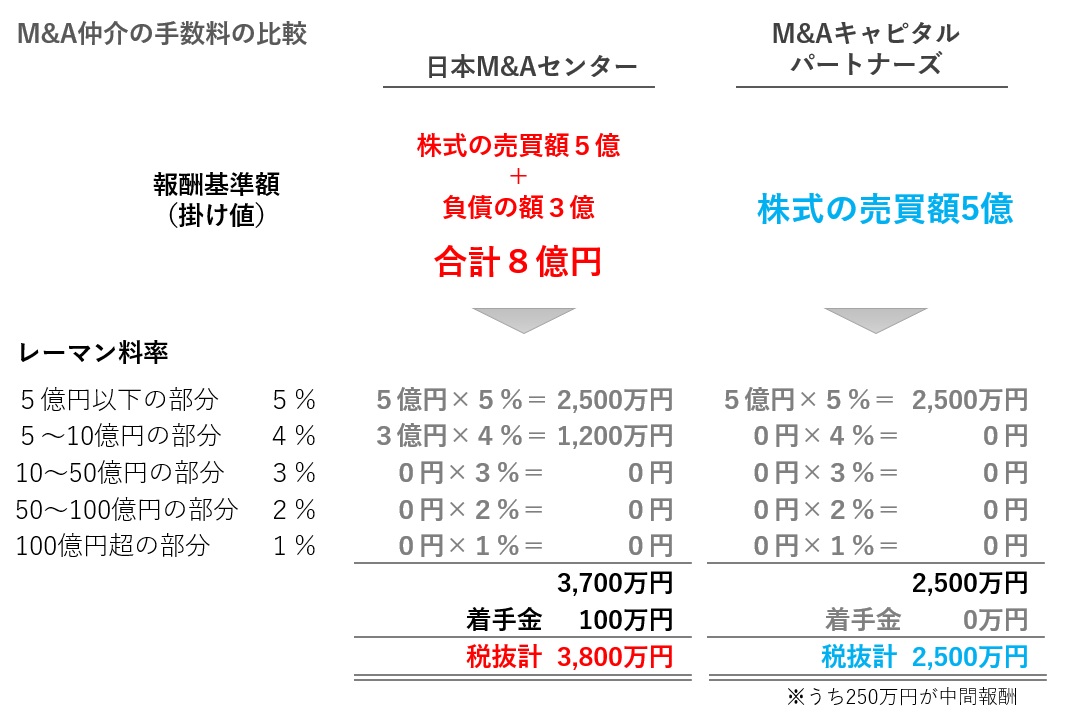

たとえば、「負債の額が3億円、純資産2億円の会社の株式が、5億円で売れた場合」で、日本M&AセンターとM&Aキャピタルパートナーズで手数料がいくら変わるかを計算してみましょう(M&Aセンターの着手金は100万円とします)。

上記のとおり、同じレーマン料率でも、報酬基準額の違いによって1.5倍程度の手数料差が発生します。後述の「最低報酬額」に引っ掛からない限り、原則的にはM&AセンターのほうがM&Aキャピタルよりも報酬は高額になる仕組みです。

手数料計算にこのような差があるにもかかわらず、1件当たり売上高がトップであるM&Aキャピタルパートナーズはすごいと思いますし、それでもダントツの件数を獲得するM&Aセンターの営業力もまた見事と言えるでしょう。

ストライクの報酬計算は非公開だが、定価は以下のとおり

なお、ストライクは詳細な報酬計算をネット上では公表していません。

この点、利用者や関係者に取材させていただいたところ、「定価」としては以下のとおり、売り手と買い手で異なる計算をしているようです。

- 売り手は「株式額+株主からの借入金」×レーマン

- 買い手は「株式額+負債総額」×レーマン

※ネットで大々的に公表している情報ではないので、必ず個別の契約書をご確認ください。

売り手の場合は、「株式額+株主からの借入金」×レーマン

まず売り手に対しては、以下の合計値を報酬基準額として、レーマン料率を掛けます。

- 株式(事業)の譲渡額

- オーナー(関係者含む)からの借入金

イメージとしては、「対象会社からオーナーが返済してもらう借入金の額だけ、M&Aキャピタルより高くなる」とお考えください。

買い手の場合は、M&Aセンターと同じ「株式額+負債総額」×レーマン

買い手に対しては、M&Aセンターと同じ「株式額+負債総額」による計算になります。

買い手のほうが売り手よりも高い手数料となっています。これは、仲介業者を選ぶ権利は通常は売り手が持っていますので、買い手に対しては言い値でとれるという事情も影響しているのでしょう。

なお、買い手が仲介業者に払う手数料の分だけ、買い手から売り手に払える予算額は減りますので、ある意味では買い手の手数料も売り手が負担している、と考えることもできます。

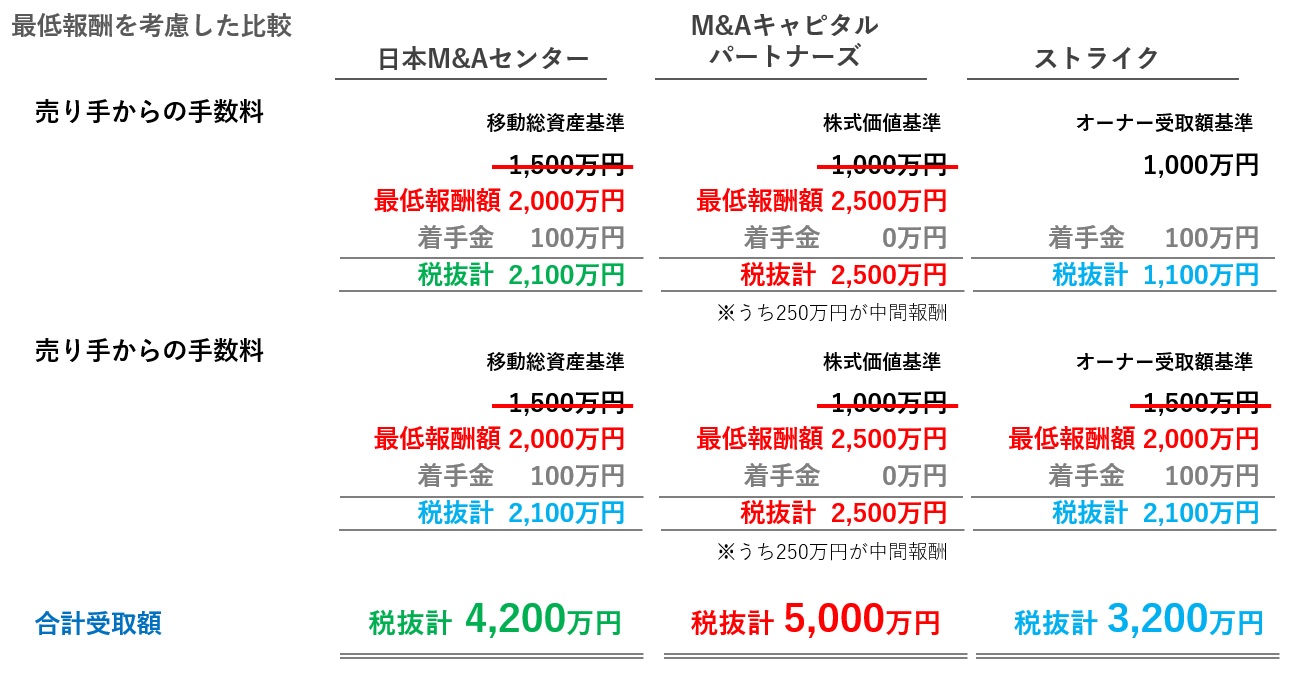

最低報酬額はM&Aキャピタルパートナーズが一番高い

なお、基本的には3社の中ではM&Aキャピタルパートナーズが一番安いのですが、「最低報酬額」を考慮すると一番高くなることもあり得ます。

最低報酬額(最低保証料)とは、通常の成功報酬計算に関わらず、「どんな小規模な案件でも、成立したら最低この金額はいただきますよ」という下限値です。

この最低報酬額は、各社非公表なのですが、「定価」としては以下のように設定しているようです(あくまで非公表なので、値下げ・値上げの可能性にご留意ください)。

| 会社 | 最低報酬額の「定価」 |

| 日本M&Aセンター | 2,000万円+税 |

| M&Aキャピタルパートナーズ | 2,500万円+税 |

| ストライク | 売り手 1,000万円+税 買い手 2,000万円+税 |

この結果、逆にM&Aキャピタルパートナーズが一番高額になることもありえます。たとえば「負債1億円(オーナー借入金なし)の会社の株式が2億円で売れた」という場合、各社以下の手数料になります(ストライクは上記算定式で計算/着手金はいずれも100万円とする)。

このように、小規模な案件ではM&Aキャピタルパートナーズが一番高くなります。

このような事情からも、1件当たり売上高はM&Aキャピタルが高く、ストライクが低いという理由が見えてくるように思います。

仲介業者に大手を選ぶことのメリットと注意点

最後に、M&A仲介業者選びにお悩みの方に、大手仲介業者を選ぶことのメリットや注意点をご案内しましょう。

各社各様ではありますが、やはり中小仲介業者にはない強みは存在すると思います。

- 買い手ネットワークは本当に強い

- 「ちゃんとした売り案件」として扱ってもらえる

- 資料作りの腕は総じて高い

- 中小と比べるとコストはかかる

- 実力は担当者ごとにピンキリなので要注意!

- ノルマに追われている事実は忘れないように!

買い手ネットワークは本当に強い

中小仲介業者ではなく大手を使うことの最大のメリットは、この買い手ネットワークの強さでしょう。この点は各社とも中小業者とは比べ物になりません。

買収意欲の強い企業というものは、大手3社には必ず挨拶に廻り、買い手データベースに登録してもらっています。

広く買い手を探せるということは、以下のようなメリットがあります。

- M&Aの成立確率が上がる

- 最適な後継者に出会える確率が上がる

- 買い手を競わせることで価格が上がりやすい

この辺は非常に重要なポイントです。M&A仲介選びは複数の業者を比較してほしいですが、その候補のうち1社には大手を入れてみてもいいでしょう。

「ちゃんとした売り案件」として扱ってもらえる

M&Aの世界は胡散臭い話がよく飛び交います。買い手企業も、名前も知らない仲介業者の持ち込み案件はあまり取り合ってくれなかったり、そもそも出入りさせないということもあります。

これは、希望譲渡額が大きくなるほど重要なポイントです。たとえば名前もよく知らない仲介業者が10億円の案件を売りに来ても、ほとんどの買い手は門前払いにするでしょう。

その点、大手3社はいずれも東証1部の大企業ですから、そんな会社の持ち込み案件ならば、胡散臭い案件として扱われることは激減します(ただし、過去に担当者に不快な思いをさせられたため、特定の大手を出禁にしている買い手企業は意外とあります)。

資料作りの腕は総じて良い

M&Aでは、どんな情報を買い手に見せるかによって、価格の付き方や買い手の反応がまったく変わってきます。買い手の勘所を良く抑えた綺麗な資料が作れるかどうかは、M&A仲介の大きな腕の見せ所です。

大手の場合、やはり各社とも資料作りはうまいと感じます。各社とも資料を作る専門部隊を要しているようで、分業によって専門性を高くできているようです。

中小と比べるとコストがかかる

最近は「完全成功報酬制」を謳う仲介業者も増えてきました。大手には完全成功報酬制の会社はありませんので、この点は大手を選ぶデメリットと言えるでしょう。

また、日本M&Aセンターはレーマン方式の成功報酬計算が「株式価値+負債」であること、M&Aキャピタルパートナーズは最低報酬額が高額であることも、大手が敬遠される大きな要因であると感じます。

実力は担当者ごとにピンキリなので要注意!

注意点として、大手だから全員優秀な社員なんだろうと思うのは大きな間違いです。

全体的に、近年は従業員を急増させており、未経験者もガンガン採用しています。新規参入者全員が悪いわけではないのですが、やはり全体のレベル感は落ちていると感じざるを得ません。

実績を挙げられない人は淘汰される仕組みではありますが、やはり担当者によって実力がピンキリであることは注意しておきましょう。

ノルマに追われている事実は忘れないように!

もう1点、彼らが厳しいノルマに追われ、とにかく案件の成立や着手金の収受を優先しがちなことにも気を付けていただきたいと思います。

数字を残せば必ず金銭的に報われ、数字を作れないものは生き残れない厳しい業界ですので、目先の数字のために多少アコギなことをしてしまう人の気持ちもわからないではありません。

もちろんある程度ノルマクリアに余裕があり、本当に真摯なアドバイスをしてくれる人もいますが、それは恵まれた一部の少数派です。

素晴らしい買い手ネットワークの活用など、彼らの利点は非常に大きいのですが、同時に業界特有のリスクにも気を配りましょう。

おわりに

今回は、M&A仲介会社の大手3社について、信頼できる公表情報を元に様々な角度から比較してみました。

大手の注意点には気を付けてほしいですが、実力・実績ともに中小とは次元が違いますので、選択肢の1つとして検討してみてもいいのではないでしょうか。