M&Aでの役員生命保険積立金は会社分割で継続&節税しよう

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&Aで株式を売却してしまうと、会社で掛けている法人契約の役員生命保険は、買い手が契約し続ける義理はまったくないので、通常は解約となります。

ほとんどの場合で、解約返礼率がピークに達するだいぶ前に解約となるため、貯蓄型保険としては損をすることになります。

また、役員本人が個人で保険契約を買い取る方法もありますが、この場合はこれまでの保険料に加えて買取資金を売り手個人が支出しますので、2重に保険料を支払っているようなものです。

税金という観点でも、売り手オーナーはわざわざ保険返戻金分を株式代金に乗せてもらい(株式譲渡所得課税が増加)、買戻し時に保険積立金との差額を保険契約売却益を発生させる(法人税が増加)という2重の税金が発生します。

このように、保険契約を持った会社をM&Aするときは、貯蓄性としても税金としても非常に無駄が多いことになります。何とかならないでしょうか。

実は、M&Aの直前に「会社分割」を一回挟むだけで、このような問題は簡単に解決します。しかも、節税スキームとしても非常に優秀です。

今回は、生命保険契約にまつわるM&Aの無駄を会社分割で解消するテクニックをご紹介しましょう。

M&Aで会社が役員生命保険を持っていると損をするワケ

まず、なぜM&Aの対象会社に役員生命保険契約があると損をするのか、その理由について確認しましょう。

役員生命保険は買い手にとって不要な資産

役員生命保険は、節税や、経営者に万が一のことがあった場合の保障として使われます。

ただ、M&Aが成立すると、ほとんどの場合役員は退任します。当然保障は必要なくなりますし、節税するよりも利益を上げてほしいというのが買い手の立場です。

したがって、ほとんどのケースで、役員生命保険契約はM&Aのクロージングまでに解約することが最終契約で明記されます。

解約返戻率が低くても即解約

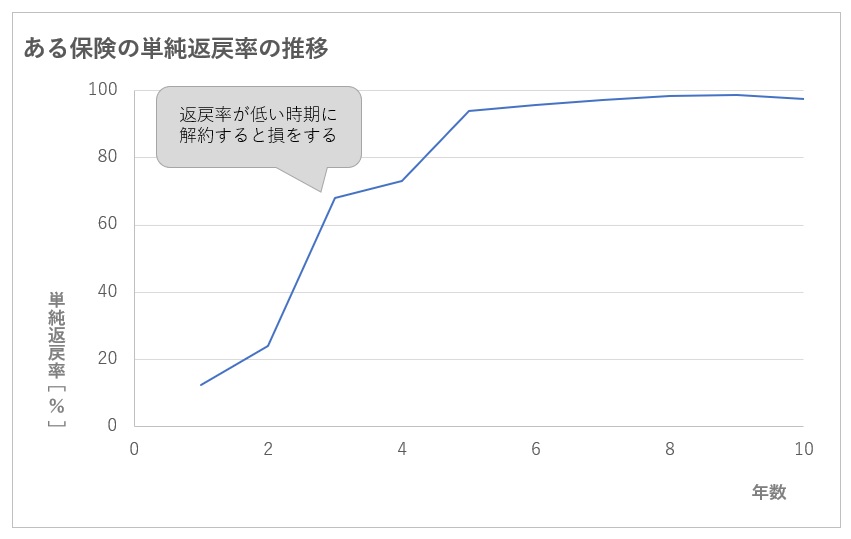

ところでご存じのとおり、貯蓄型の法人向け役員保険というのは、解約返戻率には年数に応じて多寡があります。山のピーク付近で解約しないと、払い込んだ保険料に対して大幅に低い解約返戻金しか戻ってきません(下図)。

上記のように、あと2~3年経ってから解約したほうが断然お得な場合であっても、買い手は問答無用で解約を迫ります。M&A後は会社の財産を決める権利は買い手にあり、役員保険は買い手にとって何の利益もないので、当たり前のことです。

売り手本人が買い取る場合も、実は損をしている

これに対し、M&Aが決まった後、売り手がその時点の解約返戻金相当額を会社に払い込み、本人に名義変更をすることがあります。この場合は生命保険契約が続きますので、一見損をしていないように見えます。

しかし、実際には、すでに売り手が会社として保険料を払い込んでいるのに、さらにその半分以上を個人で支出することになるので、実はこれもあまりクレバーな方法とは言えません。

株価に織り込まれるから損得ゼロ?

ちなみに、この解約返戻金の価値は株価に上乗せされ、株式対価としてオーナーに還元されるから、オーナーからすれば損得ゼロではないか、と思う方もいらっしゃるかもしれません。(その方はなかなかM&Aというものを理解されています)

ただ、このような取引をすると税が発生します。後述のとおりこの税は実質売り手オーナーが負担するものですので、やはり全体的に大きな損をします。

売り手オーナーに退職金として現物支給しても一緒

売り手オーナー本人が買い取ることが損だというなら、役員退職金として現物支給すればいいのではないかと思うかもしれません。しかし、それは退職金をキャッシュでもらってから、そのキャッシュで生命保険契約を買い取る場合と、税も含めて何も変わりません。

M&Aの役員退職金については、「【図解】M&Aで役員退職金を使った節税方法を徹底解説!」という記事で解説している通り、節税効果を考えながらその総額を決めていきます。そのため、生命保険契約を退職金で支給しようとしても、現金で受け取る部分が少なくなるというだけのことです。

税金は誰が負担する?

なお、役員生命保険契約を解約するなり本人が買い取るなりした場合、保険返戻金と保険積立金の差額に課税が発生します。そこで発生する税金は誰が負担するのでしょうか。

一義的には、保険契約の旧契約者であるM&Aの対象会社が負担し、その納税義務は買い手が引き取るということになります。

しかし、保険積立金に含み益があるとわかった時点で、買い手は解約・名義変更時に発生する税額を計算し、株式の買収額に織り込んでいます。つまり、税金分は株式評価の減額という形で、実質的に売り手オーナーが負担するということです。

このときの税金を株価に織り込む方法として、繰延税金負債という負債勘定を使います。ご興味のある方は「M&aの価格交渉で知らなきゃ大損する繰延税金資産の基礎知識」をご覧ください。

また、保険積立金があることで株式の価値が上がった場合、その値上がり分による株式譲渡所得課税は、当然売り手が負担します。

つまり、M&Aで生命保険契約に関係する税金は、実質的にはすべて売り手が負担するということです。

M&A前に会社分割して譲渡対象資産から分離しよう!

上述のとおり、M&Aにおいて対象会社に役員生命保険契約がある場合、そのままM&Aしてしまうと売り手が損をします。

しかし、M&Aの直前に「会社分割」を実施することで、このような損失の発生を簡単に回避できます。

会社分割の図解

まずは、会社分割とは何なのかについて、簡単におさらいしておきましょう。

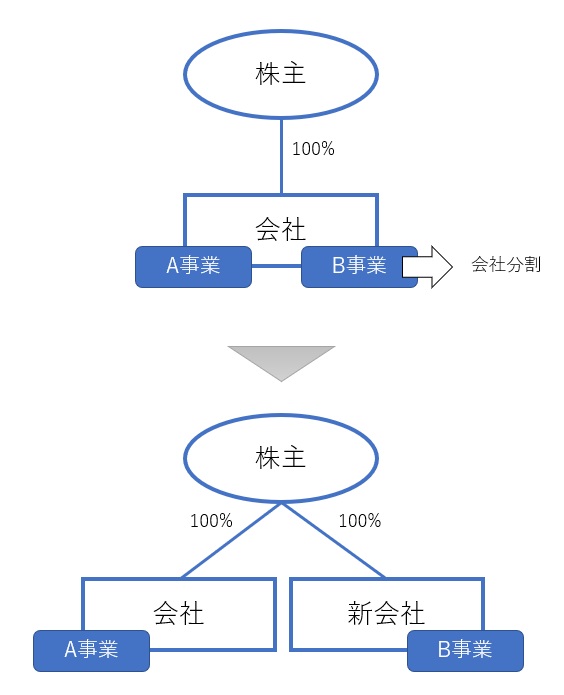

より詳しい説明は「【図解】ゼロからわかる会社分割の基礎知識と4つの種類」という記事に記載していますが、簡単に言うと、1つの会社を2つにすることです(下図)。

会社分割では上図のように、会社の一部を切り出して兄弟会社を作ったり、子会社にしたりといったことが可能です。

会社分割を使って生命保険契約を売却対象外にする

M&Aで生命保険契約が解約されたり、売り手オーナー本人が買い取る必要が起きたりする理由は、買い手にとって不要な資産であるにも関わらず、他の資産負債と一緒にパッケージで売却対象になってしまうからです。

つまり、会社分割の方法で売却対象となる会社の外に出してしまえば、無理に処分する必要もなくなり、無駄な損失を出す必要もないということです(動画は音声付き/字幕あり)。

上の動画のように、買い手の欲しい事業に関する資産負債だけを旧会社に残し、役員生命保険の保険積立金のように不要とされる資産負債は新会社に移して手元に残します。

たったこれだけで、生命保険を低返戻率で解約したり、オーナー本人が買い取る必要はなくなります。

ヨコの会社分割(分割型分割)とタテの会社分割(分社型分割)について

なお、会社分割を用いたM&Aスキームには主に2種類あります。上記のようなヨコの会社分割(分割型分割)を用いるスキームと、タテの会社分割(分社型分割)を用いるスキームです。

役員生命保険契約がある場合は、タテの会社分割スキームでも同様に損失を回避できます。いずれのほうがよいかは、会社分割手続きの煩雑さや節税効果等を踏まえて検討しましょう。

会社分割の法務手続きについては「大きく4つ!これだけは知っておきたい会社分割の法務手続」を、M&Aにおける売り手の節税手法については、「【図解】株式売却M&Aで個人売主が使える3つの節税手法」を、それぞれご覧ください。

ヨコの会社分割(分割型分割)を使う際の超重要注意点

なお、会社分割のうち、ヨコの会社分割(分割型分割)で役員生命保険契約を新会社に移す場合、税金が発生しないタイプの会社分割であることを必ず確認しましょう。

会社分割には、税金が発生しないタイプの会社分割(適格分割型分割)と、発生するタイプの会社分割(非適格分割型分割)があります。「非適格分割型分割のM&Aがどれだけヤバいか実際に税金計算してみた」という記事で試算している通り、万が一間違えて税金が発生するタイプの会社分割を行ってしまった場合、M&Aの売却収入の大半が吹き飛びかねないぐらいの税金が発生することがあります。

適格分割型分割の要件については提携サイト「組織再編税制とらの巻」の「適格分割型分割の要件」というページにまとめられているのですが、なんといっても素人判断は絶対禁物です。判断ミスしたときの影響が甚大なので、税理士でも「もしかしてあまり経験がないのでは?」という人であれば、セカンドオピニオンを取られることを強くお勧めします。