【図解】M&A株式売却で役員退職金を使った節税方法を徹底解説

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

中小企業のM&Aでポピュラーな節税策として、「株式譲渡代金の一部をオーナー社長の役員退職金に充てる」というものがあります。節税額としては数百万円までとそこまで大きくはないのですが、かなり有名な方法で、中小企業M&Aの業界人なら知らぬ者はいない節税スキームです。

今回は、そんな役員退職金を使ったM&Aの節税スキームについて、図解やグラフを交えながら解りやすく徹底解説します。

なお、この方法で売り手が節税できること自体は有名なのですが、この節税方法を使うだけで会社の価値そのものが上がることは、意外と知られていません。それを知っておくだけで価格交渉が遥かに有利になりますので、しっかり覚えておきましょう。

汎用的で安全なM&A節税スキームは、役員退職金を含めて3つあります。3スキームの総合的な解説は「【図解】株式売却M&Aで個人売主が使える3つの節税手法」で紹介していますので、併せてご覧ください。

YouTubeでも解説動画を公開中!

この記事は非常にご好評をいただいていますので、動画でも解説を作成してYouTubeにアップロードしました。動きがあってより理解しやすいと思いますので、ぜひ併せてご覧ください(17分35秒)。

M&Aの節税策①役員退職金|買い手の巨大メリットも見落とすな!【動画で学ぶM&A】

役員退職金を使ったM&A節税スキームの図解

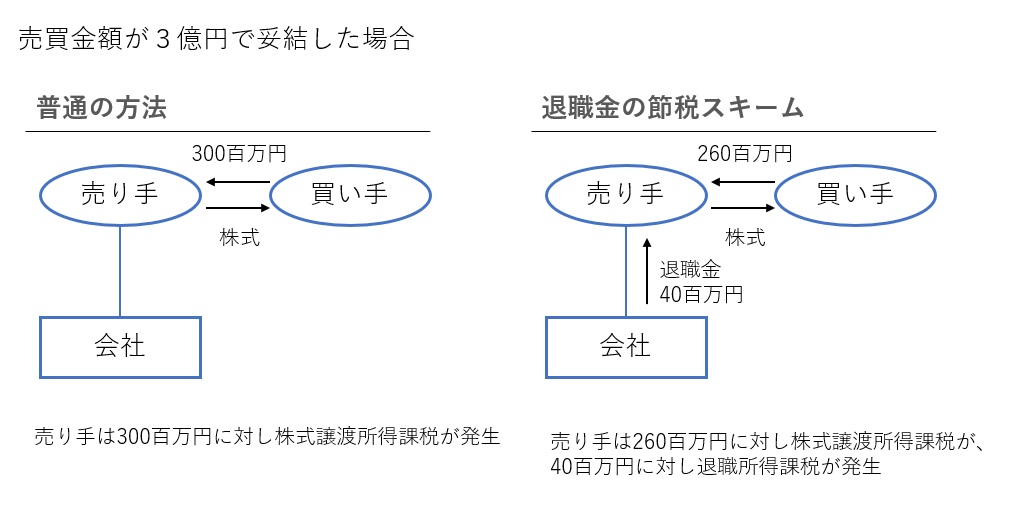

役員退職金を使ったM&Aの節税スキームとは、「株式の対価の一部を役員退職金としてM&A対象会社から支出する」というものです。図解すると以下のとおりになります。

株式の売買額が3億円と決まった場合、通常であれば、買い手が売り手に3億円を渡し、株式を買い取ります。

退職金の節税スキームでは、株式売買額となった金額の一部(上図では40百万円)をM&A対象会社から役員退職慰労金としてオーナー社長に渡し、残りの260百万円だけを買い手から売り手に渡します。

この方法、税を考慮しなければ、得も損もありません。売り手にとってはいずれにせよ3億円の収入になります。また買い手にとっては、M&A対象会社から40百万円が流出する(=会社の価値が40百万円下がる)のに対し、株式買収価格も40百万円下がるからです。

買い手側におけるM&A価格の考え方については、「DCFなんて嘘?M&Aの入札で買主が本当に使う3つの株式値決め法」をご覧ください。

ところが、税を考慮すると、以下のとおりなかなかの効果があります。

売り手にとっての退職金のM&A節税スキームの効果

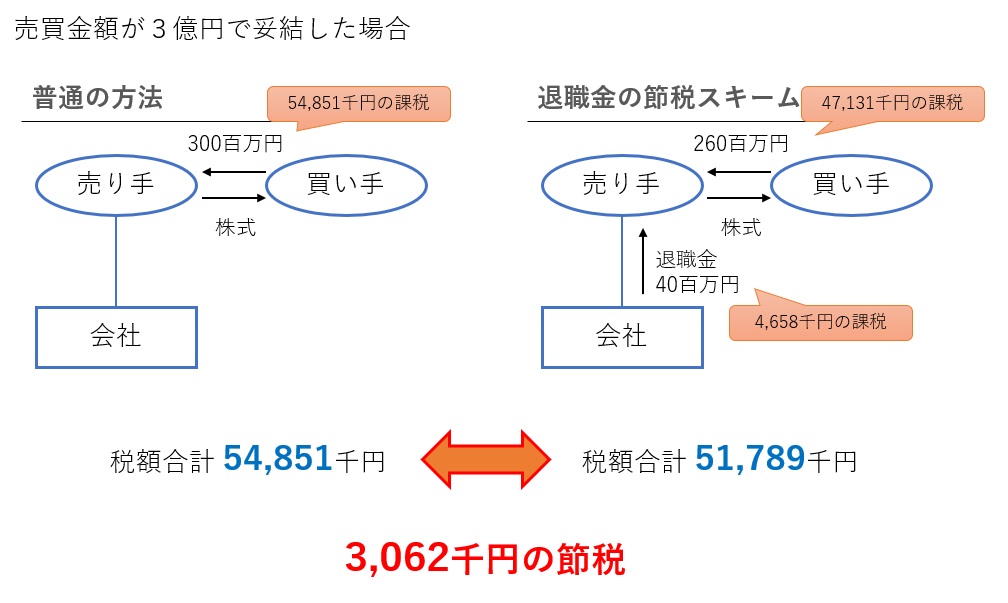

仮に売り手オーナーの勤続年数を24年2カ月、株式簿価を10,000千円、M&Aアドバイザー報酬を3億円の5%(単純化のため消費税は度外視)とした場合で計算してみましょう。詳細な計算式は後で説明しますので、まずは結果だけご覧ください。

まず、通常の3億円での株式売買の方法であれば、株式譲渡所得課税が54,851千円発生します。

これに対し、40百万円を退職金、260百万円を株式対価とする方法であれば、退職所得課税が4,658千円、株式譲渡所得課税が47,131千円発生します。よって、合計の税額は51,789千円です。

単に、対価の一部を役員退職金にするだけで、3,062千円の節税が実現しました。

なぜこのような節税が生じるのかは、次章で計算式を交えながら解説します。

買い手にとっての退職金のM&A節税スキームの効果

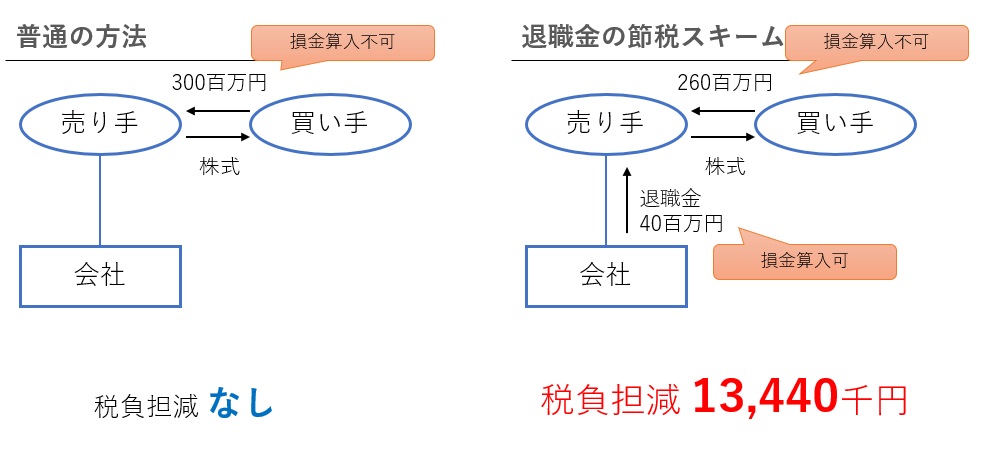

前述のとおり、このスキームは買い手にとっても多大な節税効果を生みます。

株式は、税金計算上は価値が減らない資産の購入という扱いになります。したがって、買い手にとっては、株式の買収にいくらお金を支出しても、損金(税金計算上の費用)には1円もなりません。よって、3億円で株式を買収した場合、税負担減効果はゼロです。

一方、退職金は損金になりますので、40百万円の退職金を支給すれば、40百万円が節税に使えます。実効税率を33.6%とすると、40百万円の退職金を出すことで、13,440千円(40,000×33.6%)の節税効果が発生します。売り手とは桁が違いますね。

株式譲渡所得と退職所得、それぞれの税金計算方法

買い手側で節税効果が生じる理由はわかると思いますが、売り手側で節税効果が生じるのはなぜでしょうか。

その理由は、株式の売却益に係る「譲渡所得課税」と、退職金に係る「退職所得課税」の計算方法の違いにあります。

株式売却益の譲渡所得課税(個人)の仕組み

売り手が個人株主の場合、非上場株式を譲渡した際には、譲渡益に対して20.315%の課税が発生します。累進課税ではないので、少額でも多額でも同じ税率です。

株式譲渡所得課税の内訳は以下のとおりです。

| 上記合計 | 20.315% |

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 | 0.315% |

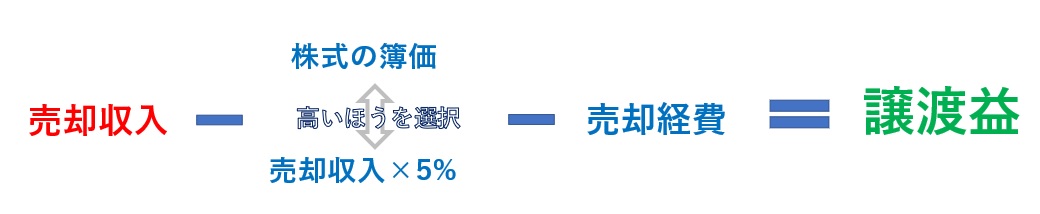

この税率を掛ける対象となる「譲渡益」とは、その株式を投資したことによる儲けのことであり、以下の計算式で算出します。

売却収入から、株式の簿価(または売却収入の5%)と売却経費を差し引いた額が儲け(譲渡益)ということになります。売却収入とは株式の対価として受け取った金銭のことであり、株式の売却額が下がるほど、譲渡益は減少し、税額も減っていきます。

退職金の退職所得課税の仕組み

株式譲渡所得課税に比べて、退職所得課税の計算はちょっと複雑です。

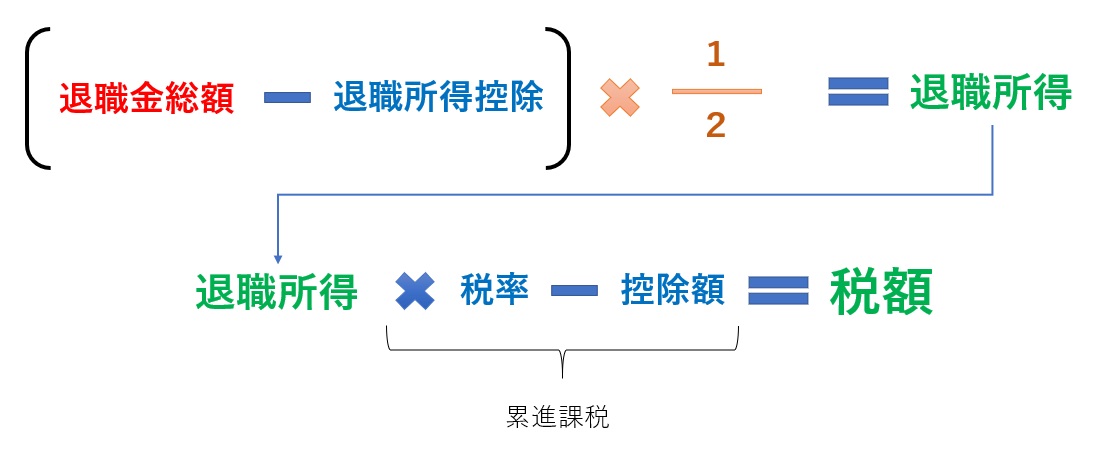

計算の流れを数式で表すと、下図のとおりとなります。

退職金総額

計算のスタートは、退職金の総収入金額です。源泉徴収税額を差し引く前の金額がここに入ります。今回の場合40,00千円ですね。

退職所得控除

退職金は、勤続年数に応じて所得額を圧縮できるという特徴があります。

具体的には以下の金額が、退職所得控除としてマイナスできます。ちなみに年数は端数切り上げです。

| 勤続年数が・・・ | 控除できる金額 |

| 20年以下の場合 | 40万円×勤続年数 (80万円未満の場合は80万円) |

| 20年超の場合 | 70万円×勤続年数-600万円 |

24年2カ月の場合、切り上げて25年とし、700千円×25年-6,000千円=11,500千円が控除できます。

×1/2

これが退職所得課税の最大のメリットですが、上記の(退職金総額-退職所得控除)の金額を半分に圧縮できます。つまり、退職金は通常の所得に比べて税額が半分になるということです。

ただし、役員としての勤続が5年以下の場合、この×1/2は使えません。M&Aの直前に親族を役員に就任させても、ほとんど効果はないということです。

退職所得

上記の、(退職金総額-退職所得控除)×1/2の計算結果が、退職所得と呼ばれるものです。ここに累進課税の税率を掛けて税金を計算します。

今回の例では、(40,000千円-11,500千円)×1/2=14,250千円が退職所得の金額ということになります。

なお、退職所得は累進課税ですが、他の所得とは区別して計算します。他に給与などの所得がどれだけあろうとも、退職所得課税の金額は変わりません。

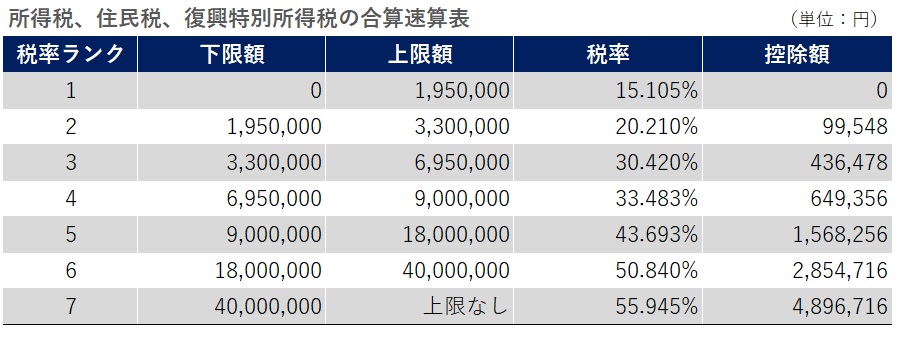

税率と控除額(所得税、住民税、復興特別所得税の合算速算表)

退職所得は累進課税ですので、退職所得の額を7段階にランク分けし、どのランクに属するかで税率と控除額が変わってきます。

税率と控除額は下表のとおりです。なお、これは所得税、住民税、復興特別所得税を合算した速算表となっています。

今回のケースでは14,250千円なので、「9,000千円~18,000千円」であるランク5に該当します。税率43.693%、控除額1,568千円です。

よって、

14,250千円 × 43.693% - 1,568千円 = 4,658千円

が退職所得課税の税額ということになります。

役員退職金によりM&Aで売り手が節税できる理由

前章の説明が長くなりましたが、株式譲渡所得課税と退職所得課税の大きなポイントとして、以下の点が挙げられます。

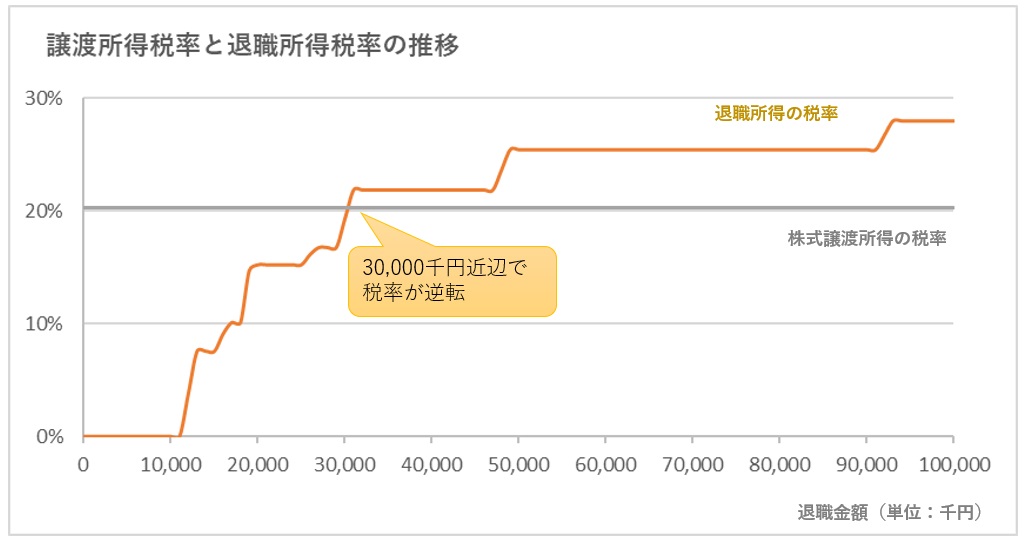

- 株式譲渡所得課税は金額に関わらず20.315%で一定。

- 退職所得は累進課税。金額が小さければ低税率、大きくなるにつれ高税率になる。

- 退職所得は勤続年数による控除や「×1/2」など、メリットが大きい。

退職金によるM&A節税スキームは以下の点を利用しています。つまり、一定水準までなら、退職所得への課税は20.315%を下回るので、節税ができるということなのです(下図グラフ)。

なお、上図は勤続25年のケースに限ったグラフです。勤続年数に応じて退職所得税率の推移は変化します。

退職金による節税のピークと優劣分岐点

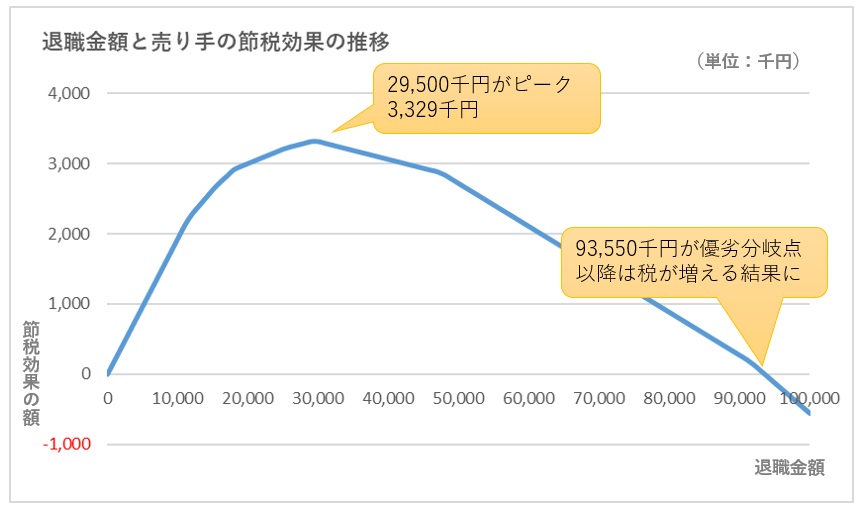

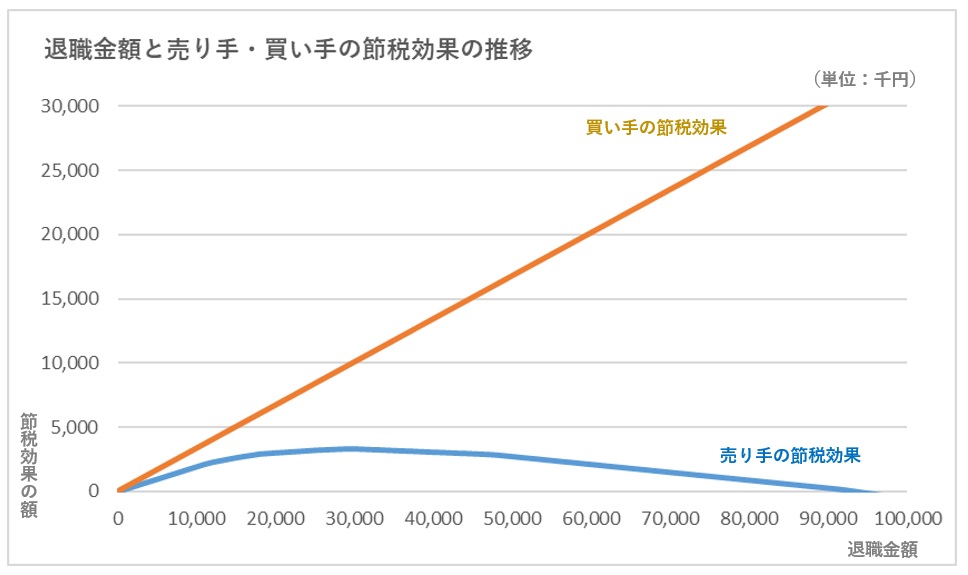

では、実際に節税効果はどの程度生じるのでしょうか。下図は退職金の金額と節税額(単純な株式譲渡と比較したときの税の減少額)をグラフにしたものです。

上図はこれまで設例としていたケースを例としています。実務上は、勤続年数、売買総額、株式簿価、M&Aアドバイザー報酬をExcelに落とし込んで計算していきます。役員が複数いる場合はより複雑な感応度分析が必要になります。

節税効果は、最初は退職金額を増やすにつれて急激に増加しますが、29,500千円でピークを迎えます。

それ以上退職金を出すと緩やかに減少していき、93,550千円で節税効果はゼロになります。その後はマイナスの節税効果(つまり税が増えている)になってしまいます。

したがって、売り手の税金“だけ”を考えるならば、役員退職金は29,500千円までにしておくべき、ということにはなります。

ただ、M&Aにはもう1人プレーヤーがいます。ここで、買い手には桁違いの節税効果が出ていることを思い出してください。

なお、ピークの際の税引後手取り額は、300,000千円-税金51,521千円-アドバイザー報酬15,000千円=233,479千円になります。後で出てきますので、覚えておいてください。

桁違い!退職金を出すほど会社の売却価値は上がる!

交渉のコツは、相手のメリットを理解し、それを相手に強く意識させることです。

上述のとおり、株式買収にいくら投資しても、買い手は1円も損金算入できません。しかし、退職金を出せば、買い手に大きな節税効果が生まれます。

買い手の節税効果は右肩上がり!

退職金が過大として税務否認されるリスクを度外視すれば、株式買収額を役員退職金に置き換えることができればできるほど、買い手には節税効果が生まれます。そしてその金額は、退職金額×法人税率となり、売り手の節税額とは桁違いとなります。

下図は、先ほどの売り手の節税額の推移に、買い手の節税額を追加したグラフです。

買い手の節税効果に合わせてグラフの縮尺を変更したところ、売り手の節税効果が原型を留めないほど圧縮されてしまいました。買い手の節税効果の節税効果に比べれば、売り手の節税効果など、実に些末な話のような気がしてきます。

買い手の節税効果をテコに価格交渉を迫る!

買い手に節税効果が生まれても、売り手にとっては関係ない!と思う方もいるでしょう。

しかし、買い手が節税効果を享受するということは、その分、株式買収にもっと高い値段を出すことができるということです。

つまり、「御社の節税に協力してあげるから、その節税効果の一部をウチに還元してよ」という交渉が成立しうるということです。

買い手の節税効果を価格に反映させると・・・?

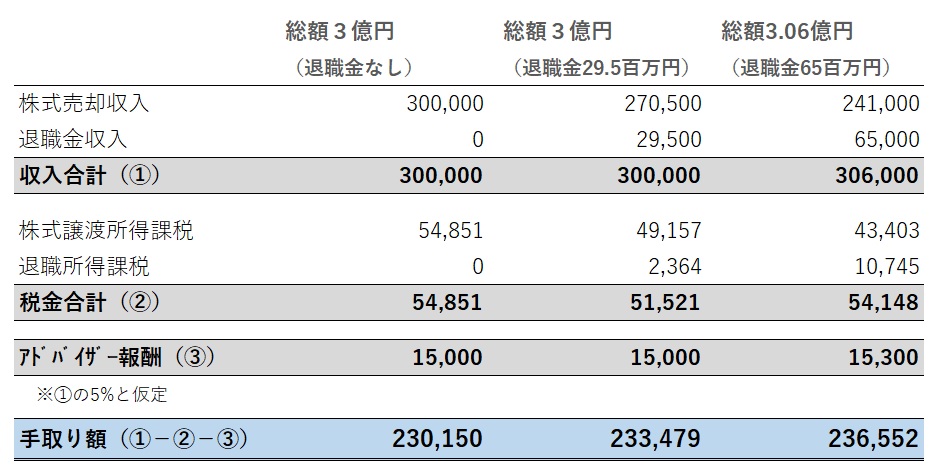

たとえば、売り手にとって最大の節税効果のある退職金額が29,500千円のところ、ピークを越える65,000千円まで退職金を出した場合はどうなるでしょうか。

この場合、買い手にとって損金が35,500千円(=65,000-29,500)増えますので、その33.6%である節税効果は11,928千円増えることになります。

そこで、増加した節税効果の約半分である6,000千円を、株式価額の上乗せという形で分けてもらった場合、税引後の手取り額はさらに3,073千円増加し、236,552千円になることになります(下図)。

上図のように、確かに税金を抑えること“だけ”を考えるならば、退職金は売り手の節税効果のピークである29,500千円までに抑えることが最良です。しかし、交渉によって増加する税金以上の価格値上げを引き出すことができれば、最終的な手残りはさらに増えていくということになります。

退職金の節税効果も織り込んだ売り手の価格交渉については、「【売主向け】DD後の最終条件交渉で勝つM&A価格交渉術」という記事に書いていますので、ぜひご覧ください。

おわりに

今回は、M&Aの中小企業M&Aではポピュラーな、役員退職金を用いた節税手法をご紹介しました。

この手法を使えば、勤続年数や株式簿価にもよりますが、節税ピークの退職金に設定しても300万円程度の節税ができますし、価格交渉と組み合わせれば600万円程度の手取り額増加が期待できることが、ご理解いただけたかと思います。

ただし、役員が1名の場合は、残念ながら数千万円レベルの節税は難しいのが実際のところです。

以下の記事で紹介されているような、「ヨコの会社分割(分割型分割)」や「タテの会社分割(分社型分割)」であればもっと大きな節税効果を狙えます。適切に組み合わせながら、最適なタックスプランニングを作っていきましょう。

▶売主必見!ヨコの会社分割を用いた株式売却M&Aの超節税術

▶効果絶大!タテの会社分割による株式売却M&Aの高度な節税術