投稿日:2017.10.03 最終更新日:2026.05.07

【図解】ゼロからわかる会社分割の基礎知識と4つの種類

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

会社分割とは、1つの法人の中にある事業などを法人外部に分離することです。

事業譲渡に近く、かなり浸透した組織再編手法ですが、細かい制度までは知らない方が多いでしょう。そんな会社分割について、マネジメントが知っておくべき基礎知識を確認していきましょう。

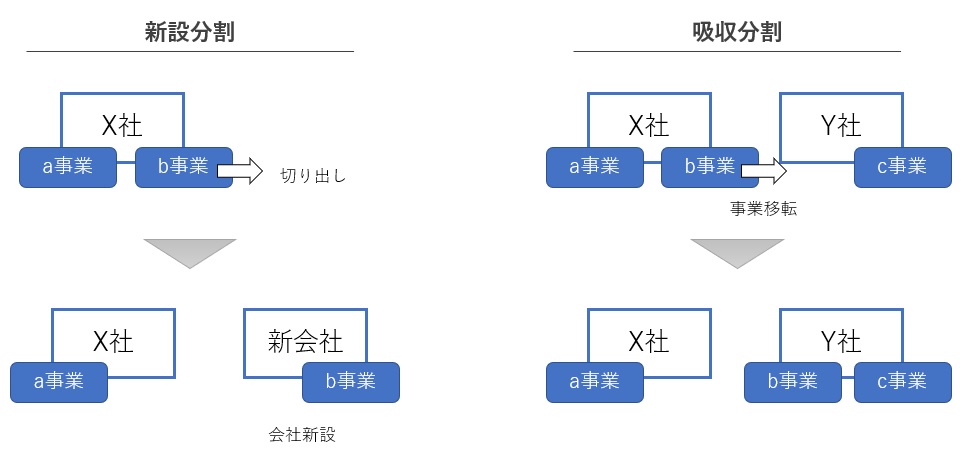

新設分割と吸収分割

会社分割は事業の切り離しですが、切り離した事業を新しい会社として立ち上げる形式を「新設分割」、既存の別会社に引き継がせる形式を「吸収分割」と言います。

一般的にはどちらが使われる?

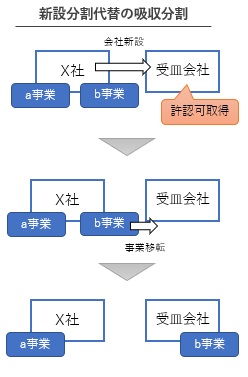

新設分割もよく実施されていますが、許認可や雇用契約の関係で受け皿となる会社を先に作ったほうがよい場合も多く、実質的に新設分割でも吸収分割が選択されることも多くあります。

新設分割もよく実施されていますが、許認可や雇用契約の関係で受け皿となる会社を先に作ったほうがよい場合も多く、実質的に新設分割でも吸収分割が選択されることも多くあります。

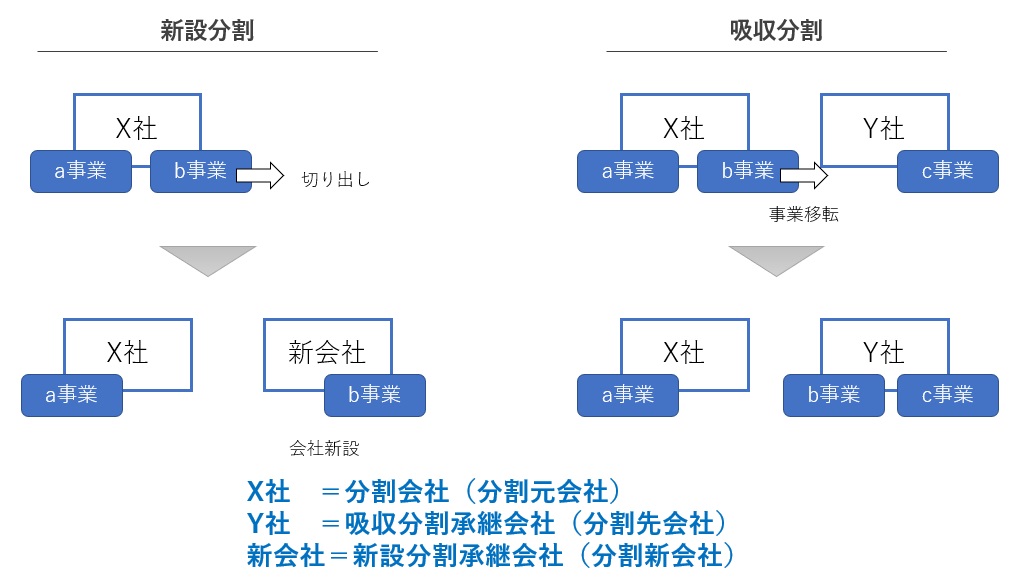

分割会社と分割承継会社

会社分割では、事業を切り出す会社を「分割会社」、新設分割で事業を受け入れる会社を「新設分割承継会社」、吸収分割で事業を受け入れる会社を「吸収分割承継会社」といいます。

ただ、少々わかりづらいので、当サイトでは分割会社を「分割元会社」、新設分割承継会社を「分割新会社」、吸収分割承継会社を「分割先会社」と呼ぶことにします。

分社型分割(物的分割)と分割型分割(人的分割)

分割にはもう一区分、「分社型分割」と「分割型分割」という分類方法があります。会社を2つに分割するという点では一緒ですが、分割後の株式をどう持つかという点で違いがあります。

分社型分割(物的分割)

これは、一言でいえば「事業の子会社化」です。法人が営んでいる事業の一部を子会社化したり、他の会社に移管する手法です。

正確な定義としては、「分割事業の対価を分割元会社が受け取る分割」です。

なお、「分社型分割」は税務・会計用語で、法律用語としては「物的分割」と呼びます。

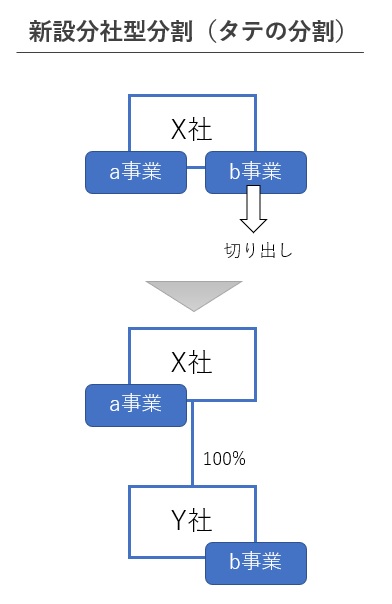

新設分社型分割(新設物的分割/タテの会社分割)

事業をそのまま新しい子会社にしてしまいます。タテ方向に新会社を作るので、「タテの会社分割」ともよく呼ばれます。

事業を独立採算制にしたり、後継者を子会社の社長にして経験を積ませたり、事業を売却するときなどによく使われます。

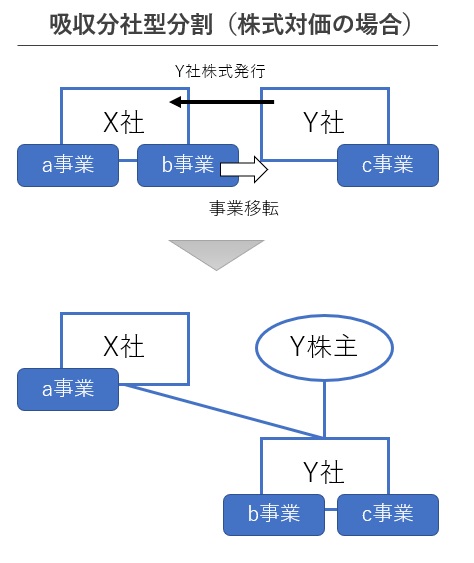

吸収分社型分割(吸収物的分割)

事業を他社に移転し、対価として分割先会社の株式や現金を取得する分割方式です。株式を対価にする場合、分割元会社は分割先会社の株主として資本参加します(事業を現物出資するようなイメージです)。

合弁会社(ジョイントベンチャー)や事業の売買などで用いられます。

分割型分割(人的分割)

これは合併の逆バージョンにあたり、1つの会社を株式ごとパックリ2つに割るイメージの会社分割です。

正式には、「分割対価を分割元会社ではなくその株主に交付する」という定義になります。

なお、「分割型分割」は法律用語で、税務・会計用語としては「人的分割」と呼びます。

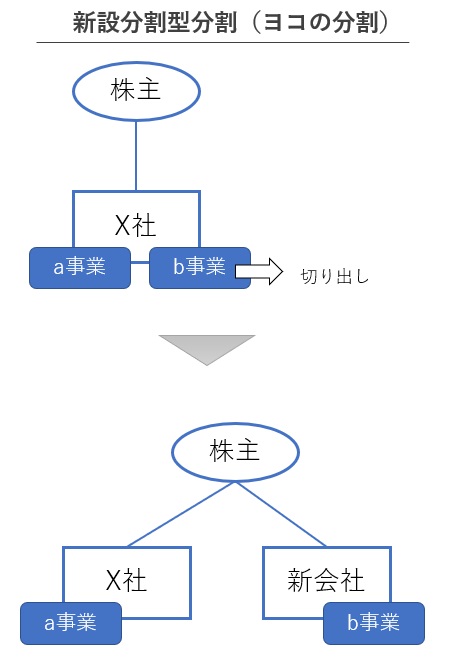

新設分割型分割(新設人的分割/ヨコの会社分割)

まさに1つの会社を2つに分割する会社分割です。「ヨコの会社分割」とも呼ばれます。

事業承継において2つの事業を別々の後継者に承継する場合や、グループ企業内で事業を兄弟会社として独立させる場合に用いられます。

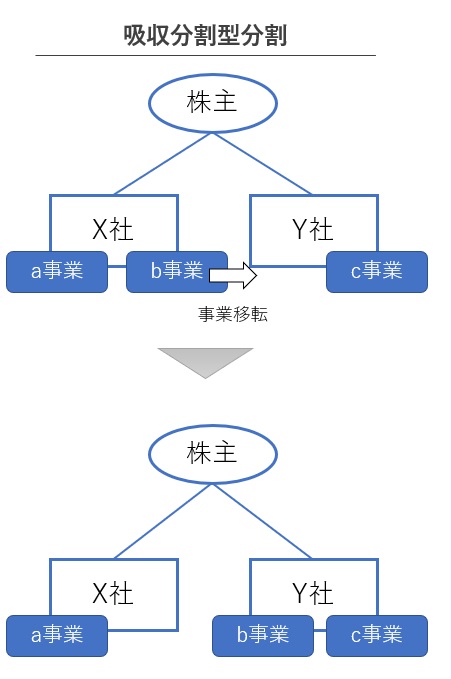

吸収分割型分割(吸収人的分割)

事業を既存の他社に分割し、その対価を分割元会社の株主が受け取るタイプの分割です。ほぼすべての場合で、分割対価は株式が選択されます。

グループ企業内である子会社から別の子会社へ事業を移転する際によく用いられます。

分割対価とは

分割対価とは、分割することで分割元会社やその株主が得る対価のことです。会社分割は資産も含めた「稼ぐ力」を会社の外部に放出する行為であるため、会社や株主はそれに見合う対価を得ることができます。

一般的には分割先会社、分割新会社の株式が対価として交付されますが、金銭を対価にすることもできます。

M&Aや事業承継との相性も抜群!

会社分割は、M&Aや事業承継の場面で大活躍します。たとえば分割型分割で会社を2つに分け、一方は子息に継がせ、一方は外部に売却するといったスキームです。

たとえば、会社内に存在するM&A対象外となる資産を分割型分割で別会社化し、会社を純粋にM&A対象事業のみにしてから売る方法を、「ヨコの会社分割スキーム」と言います。余計な税金が発生しない便利なスキームです。

逆に、譲渡対象となる事業を分社型分割で子会社化し、その子会社の株式を売るスキームを「タテの会社分割スキーム」と言います。こちらは、事業譲渡と同じ効果をより簡単な手続で行うことができます。

これらも含めたM&Aスキームについては「M&Aの種類・手法一覧!売買向きな4スキームのメリットデメリット」という記事でご紹介していますので、ぜひ併せてご覧ください。