節税に熱心なオーナー経営者さんの場合、航空機や船舶などの匿名組合を利用したオペレーティングリース(レバレッジリース)という節税商品を会社で保有していることがあります。

オペレーティングリースを行うことは、通常の事業をしている場合、タックスプランニングの観点で活用する分にはよいと思います。ただ、M&Aで会社を売却しようとすると、オペレーティングリースはたちまち厄介者になります。残念ながら多くの場合で、非常に低価格で転売、違約金付きで解約、大幅に割り引いて評価など、売り手にとってはかなり不利な処理をさせられている例を伺います。

ただ、実はこのオペレーティングリースですが、「会社分割」という方法を1回挟むだけで、M&A後も継続して売り手オーナーの手許に残せます。もちろん、その際に税金は発生しません。

今回は、知っていれば簡単に大損を避けられるオペレーティングリースのM&Aでの処理についてご説明します。

この記事の内容(クリックでジャンプ)

M&Aでオペレーティングリースが厄介者になるワケ

まずは、会社にオペレーティングリースがあった場合、なぜ厄介者になるのかを確認しましょう。

株式の売買=会社の全資産負債の売買

会社の株式を売買するということは、その会社のすべての資産負債を一括して売買するということに他なりません。

事業に使われる資産や事業用資金の借入金はもちろん、生命保険の保険積立金やオペレーティングリース契約もまた、当然に売買の対象に含まれます。

買い手にとってオペレーティングリースは欲しくない

一方で、買い手はその会社の事業が欲しいのであって、オペレーティングリースは別に欲しいものではありません。しかし、株式の売買を行うのであれば、会社が持っているオペレーティングリースの契約も買うものの対象に入ってしまいます。

オペレーティングリース契約の資産価値はすごく低い

そこで、オペレーティングリース契約に対して何らかの資産評価をしなければならないのですが、残念ながらオペレーティングリース契約の資産価値は、出資額や償還見込額に比べて非常に低いです。

その理由は、そもそもオペレーティングリース契約の最大のメリットである損金性はすでに過去において消化されており、将来的には課税が出る一方であるためです。また、為替リスクを受けるので、将来の償還見込額から大幅に割り引かれてしまいます。

そもそも買い手にとっては欲しくもない資産なので、高い評価額はつくべくもありません。

M&A前の処分を求められるが・・・

オペレーティングリース契約は買い手にとってはそもそも欲しくないものですので、M&Aの最終契約で、クロージングまでに処分することが求められることもあります。

ただ、オペレーティングリース契約には早期解約のペナルティがあるのが一般的で、大した金額は返ってきません。第三者に売却しようにも、節税効果が搾り取られた後の純投資になりますので、これまた非常に安い値段になってしまいます。

よって、オペレーティングリース契約を持っている会社の株式を単純に売却しようとすると、大損することになります。

M&A前にオペレーティングリースを会社分割で移せば万事解決!

そんなM&Aにとっては厄介者のオペレーティングリースですが、実は、M&Aの直前に会社分割という方法を使えば、大幅な損失を簡単に回避することができます。以下ではその方法をご教示しましょう。

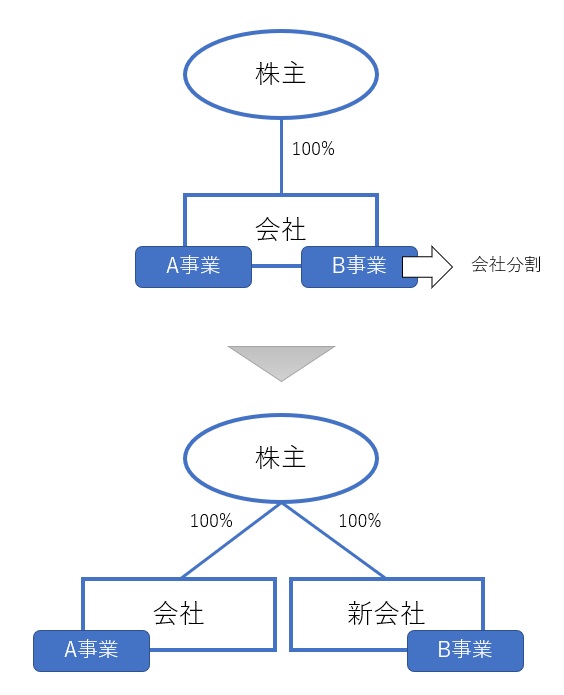

会社分割の図解

そもそも会社分割とは何でしょうか。

より詳しい説明は「【図解】ゼロからわかる会社分割の基礎知識と4つの種類」という記事に記載していますが、簡単に言うと、1つの会社を2つにすることです(下図)。

会社分割では上図のように、会社の一部を切り出して兄弟会社を作ったり、子会社にしたりといったことが可能です。

会社分割を使ってオペレーティングリースを売却対象外にする

オペレーティングリースがM&Aで厄介者になるのは、上述のとおり、買い手が欲しくもないのに他の資産負債と一緒にパッケージで売却対象になってしまうからです。

つまり、会社分割の方法で売却対象となる会社の外に出してしまえば、無理に処分する必要もなくなり、無駄な損失を出す必要もないということです(動画は音声付き/字幕あり)。

この動画のように、買い手の欲しい事業に関する資産負債だけを旧会社に残し、オペレーティングリースのように不要とされる資産負債は新会社に移して手元に残します。

たったこれだけで、厄介者のオペレーティングリースをM&Aの俎上から外し、余計な損失を回避できます。

ヨコの会社分割(分割型分割)とタテの会社分割(分社型分割)について

なお、会社分割を用いたM&Aスキームには主に2種類あります。上記のようなヨコの会社分割(分割型分割)を用いるスキームと、タテの会社分割(分社型分割)を用いるスキームです。

オペレーティングリース契約がある場合は、タテの会社分割スキームでも同様に損失を回避できます。いずれのほうがよいかは、会社分割手続きの煩雑さや節税効果等を踏まえて検討しましょう。

会社分割の法務手続きについては「大きく4つ!これだけは知っておきたい会社分割の法務手続」を、M&Aにおける売り手の節税手法については、「【図解】株式売却M&Aで個人売主が使える3つの節税手法」を、それぞれご覧ください。

ヨコの会社分割(分割型分割)を使う際の超重要注意点

なお、会社分割のうち、ヨコの会社分割(分割型分割)でオペレーティングリース契約を新会社に移す場合、税金が発生しないタイプの会社分割であることを必ず確認しましょう。

会社分割には、税金が発生しないタイプの会社分割(適格分割型分割)と、発生するタイプの会社分割(非適格分割型分割)があります。「非適格分割型分割のM&Aがどれだけヤバいか実際に税金計算してみた」という記事で試算している通り、万が一間違えて税金が発生するタイプの会社分割を行ってしまった場合、M&Aの売却収入の大半が吹き飛びかねないぐらいの税金が発生します。

適格分割型分割の要件については提携サイト「組織再編税制とらの巻」の「適格分割型分割の要件」というページにまとめられているのですが、なんといっても素人判断は絶対禁物です。判断ミスしたときの影響が甚大なので、税理士でも「もしかしてあまり経験がないのでは?」という人であれば、セカンドオピニオンを取られることを強くお勧めします。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)