投稿日:2018.12.10 最終更新日:2026.05.07

【図解】2017年税制改正で激増した会社分割M&Aと税務リスク

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

弊社や私の税理士事務所である古旗淳一会計事務所には、2017年以降、会社分割のご相談が爆発的に増えています。

これは、その年の税制改正によって、会社分割を利用したM&Aスキームが選択しやすくなり、しかもこれによって、大きな節税効果が生まれることになったためです。

組織再編に携わる者として、これは大きなビジネスチャンスではあるのですが、残念ながらこの節税スキームを履き違え、どう考えても「やりすぎ」と思える方法での売買のご相談も増えています。特に不動産業界で。

組織再編(合併や分割など)は特殊な税体系であり、税制度の立法趣旨を踏まえて適切に節税しないと、簡単に税務否認を受けます。弊社にご相談に来られる方にも相当数が「趣旨を踏まえないやりすぎ節税」を検討中で、危険すぎるから止めるようアドバイスすることも少なくありません。

今回は、2017年の税制改正で会社分割が使いやすくなった理由とそのスキーム、中小企業M&A業界に与えた影響、そして税務否認リスクが高い「やりすぎた節税」について徹底解説します。

会社分割とは?

まずは、そもそも会社分割とは何かを簡単にご説明しましょう。すでに知っているという方はざっと読み飛ばしていただいて結構です。

簡単に言うと、会社分割は、合併とは逆で、「1つの会社を2つにする」という組織再編の手法です。

事業や資産単位で別会社化することが可能

会社分割は、会社内の事業や部署、特定資産といった細かい単位で事業を別会社化することが可能です。新会社を設立する(新設分割)以外にも、これらの事業や資産を既存の別会社に移す(吸収分割)こともできます。

吸収分割も本質的には新設分割と一緒なので、今回はイメージしやすい新設分割でご説明します。

タテの会社分割とヨコの会社分割

会社分割は、会社分割後に分割元会社と新会社をどのような資本関係にするかによって、2つのパターンに分かれます。

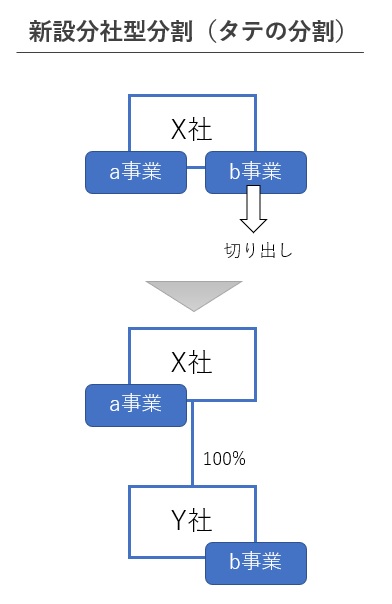

タテの会社分割(分社型分割/物的分割)

タテの会社分割とは、分割対象となった事業や資産を、分割元会社の「子会社」にする会社分割です(下図)。正式には「分社型分割」または「物的分割」と言いますが、俗称として「タテの会社分割」と呼ばれています。

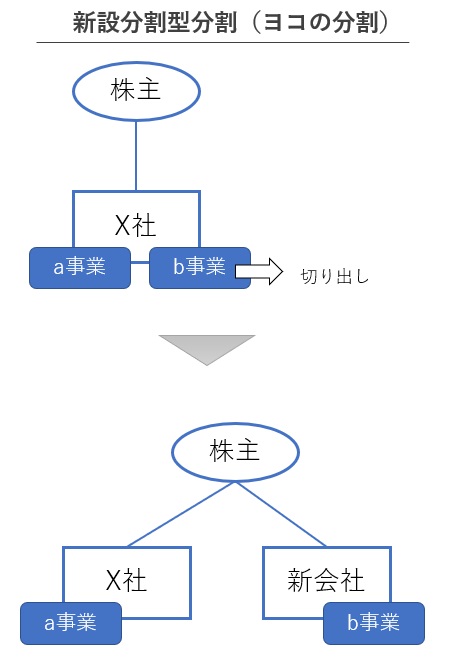

ヨコの会社分割(分割型分割/人的分割)

ヨコの会社分割とは、分割対象となった事業や資産を、分割元会社の「兄弟会社」にする会社分割です(下図)。これも俗称で、正式には「分割型分割」または「人的分割」と呼びます。

2017年税制改正はヨコの会社分割が対象

上述のとおり、会社分割にはタテの会社分割とヨコの会社分割がありますが、2017年以降M&Aで爆発的に使われるようになったのはヨコの会社分割です(タテの会社分割は昔から一定数使われていました)。

税制改正を理解するための会社分割の概要は以上です。会社分割についてより詳しく知りたい場合は「【図解】ゼロからわかる会社分割の基礎知識と4つの種類」をご覧ください。

2017年の税制改正の会社分割の制度変更

では、具体的にどのような税制改正が行われ、その結果どうしてヨコの会社分割がM&Aに使われるようになったのでしょうか。税制改正の内容から確認していきましょう。

適格会社分割と非適格会社分割

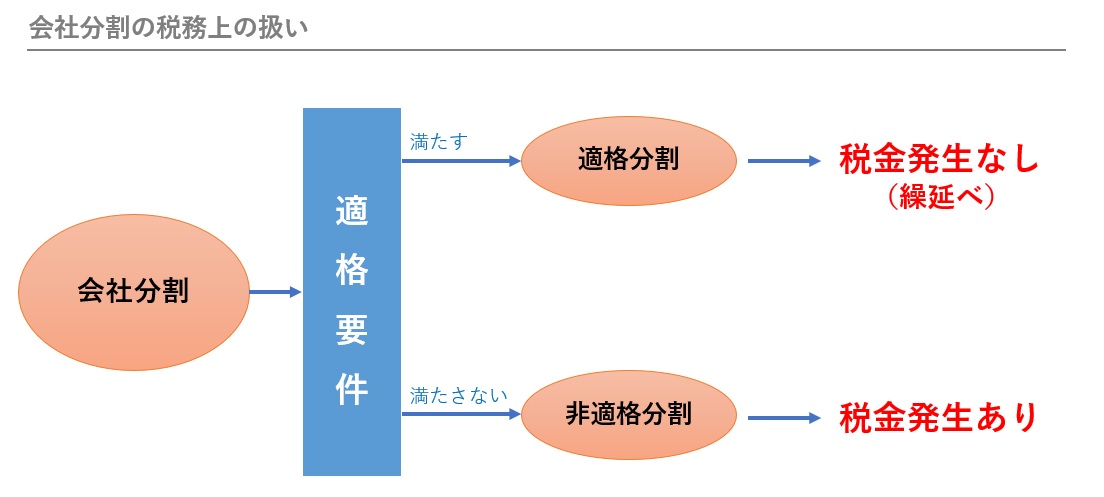

まずは会社分割が、税金計算においてどのように扱われるかを知っておく必要があります。

会社分割の税務処理を計算するときは、まず、個々の会社分割前後の資本関係や事業継続性を踏まえて、会社分割を「適格会社分割」と「非適格会社分割」のどちらかに分類します。この判別基準を「適格要件」と言います。

そして、ざっくり簡単に説明すると、適格会社分割なら会社分割に税金は課さず、非適格会社分割なら税金を課す、という制度になっています。

ヨコの会社分割が非適格となった場合の税金発生については「非適格分割型分割のM&Aがどれだけヤバいか実際に税金計算してみた」にて具体的に計算していますが、30~35%の法人税(住民税、外形標準含む事業税を考慮)と、個人の場合は最大49.5%程度の所得税(住民税、配当控除を考慮)が課されますので、ざっくりM&A価格の7~8割が税金になりかねない話です。

よって、ヨコの会社分割が「非適格」となるなら、個人のM&Aではまず使えないと考えられます。実際、会社再生や株主が法人のケースを除いて、非適格分割型分割(ヨコの会社分割)は見たことがありません。

2017年税制改正で適格要件が緩和された

では、2017年の税制改正では、何が変わったのでしょうか。実はこのヨコの会社分割に適用される適格要件が緩和され、今まで非適格とされていた会社分割M&Aの多くが適格会社分割として扱われることになったのです。

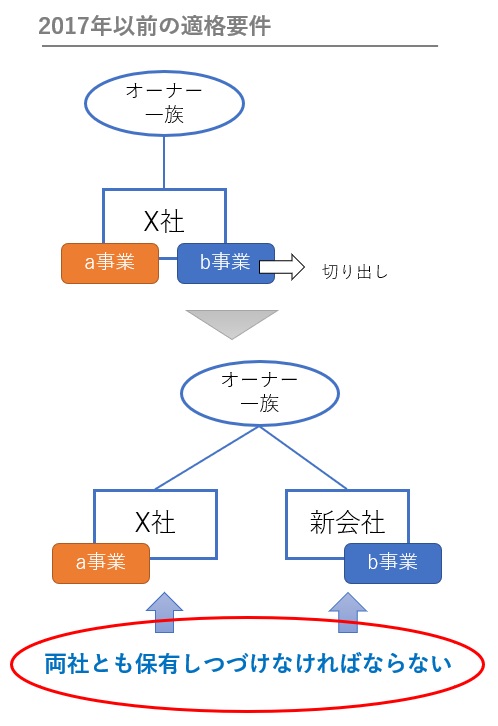

2017年改正より前の適格要件

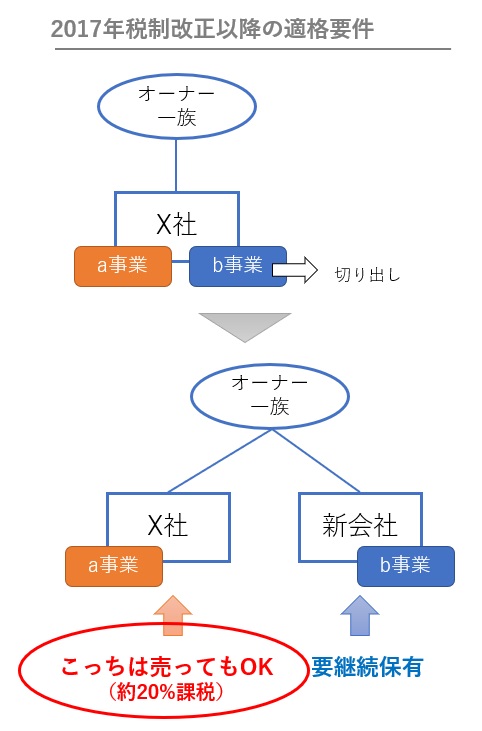

2017年より前のヨコの会社分割の適格要件は、「分割元会社のオーナー株主一族が、分割元会社と分割新会社の両方を持ち続けること」という規定でした。

説明をシンプルにするために他の要件は割愛しています。

つまり、会社を分割した後に新旧両方の会社を保有しなければならず、どちらか一方でも譲渡した場合は非適格分割として非常に高額の税が発生します。そのため、現実的には個人のM&Aでヨコの会社分割スキームが選択されることはまずありませんでした。

2017年改正後の適格要件

これに対し、2017年10月以降のヨコの会社分割では、適格要件が緩和されています。

具体的にはこれまでは「分割元会社、分割新会社の両方の会社を保有し続けること」が要件でしたが、「分割元会社のオーナー株主一族が、分割新会社を保有し続けること」に変わりました。つまり、分割元会社の継続保有が要件から外れたのです。

これにより、ヨコの会社分割をした直後に、分割元会社を譲渡しても、適格分割として認められるという制度になりました。このとき分割元会社を売った場合、単純な株式売買と同様の約20%課税となります。

たったこれだけの改正ですが、中小企業のM&Aに実務に大きな影響を与えることになります。

ちなみに、このヨコの会社分割の適格要件緩和は、同時に制度化された「スピンオフ税制」とはまったく別物です。税理士さんでも混同している人がいますが、要注意です。

2017年税制改正が中小企業M&Aに与えた影響

2017年以降、ヨコの会社分割を活用したM&Aスキームが爆発的に増加します。その理由は主に以下の2つです。

1.M&A対象事業と対象外事業の切り分けがスムーズになった

1つの会社が2つ以上の事業を行っている場合、そのうち1つの事業を譲渡するには「事業譲渡」で事業を売るか、「タテの会社分割」で子会社化した後に売る必要がありました。

どちらも生きている事業を別会社に移すという、大変労力のかかる作業であり、その会社のメイン事業を譲渡する場合はとても大変でした。

2017年の税制改正によって、M&A対象のメイン事業ではなく対象外のサイドビジネスを新会社に移すということも可能になったため、効率的な分割・譲渡が可能になりました。

また、これにより「工場の土地だけM&A対象外にして工場自体は譲渡し、M&A後も不動産収入が入るようにする」といった売り方も選びやすくなりました。

2.余計な税を発生させない節税策が取れるようになった

もう一点、中小企業M&Aではむしろこちらのほうがメインかもしれませんが、大きな節税が可能になったことが挙げられます。

中小企業は往々にして、社長が住んでいる社宅や車、投資不動産、さらには余剰の現預金などが貸借対照表に載っています。

これらのM&A対象外資産までM&A対象にして一旦譲渡してしまった場合、その分の税金が余計に発生します。詳しい説明は以下の動画をご覧ください(音声あり/字幕付き)。

従来、この譲渡を回避するためには「事業譲渡」か「タテの会社分割スキーム」を選択する必要があったのですが、その場合の税率は30~35%と、個人による株式譲渡所得税(20.315%)よりも高税率です。

ただし計算方法が異なるため、高税率だからといって常に法人より個人の株式譲渡のほうが有利というわけではありません。詳しくは「初心者でもすぐわかる!中小企業M&Aの税金をパターン別に徹底解説」をご覧ください。

2017年以降は、ヨコの会社分割によって簡単にM&A対象外資産を兄弟会社化し、残った会社だけを売ることができるようになりました。

実際に計算してみると、この節税効果は侮れないことが大変多いです。買い手が付くほどの中小企業では特に現預金が過剰に溜め込まれていることが多く、これをM&A対象外にするだけで驚くほど税金が減少します。詳しくは「超簡単!M&A前のヨコの会社分割(分割型分割)での節税効果計算法」にまとめましたので、試算してみましょう。

ヨコの会社分割の仕組みや節税効果の計算方法をYouTube動画でも解説

本記事のポイントについて、YouTubeにも解説動画を公開しました。ぜひ併せてご覧ください(12分43秒)。

M&Aの節税策②効果絶大で計算も簡単!ヨコの会社分割スキーム【動画で学ぶM&A】

要注意!税務否認リスクが高い「やりすぎ節税」

以上のように、一部の事業や資産をM&A対象から外しやすく、しかも節税もできるのが2017年10月以降のヨコの会社分割スキームです。

私の税理士事務所にも、2017年以降爆発的にご相談が増えているのですが、残念ながら2~3件に1件ぐらいの割合で税務リスクが極めて高い話が舞い込み、断念するよう説得しているのが現状です(我々には何の得もないのですが・・・)。

具体的にどのようなスキームが税務リスクが高いのでしょうか。まずはその考え方からご説明しましょう。

組織再編特有の税務否認リスク

税金計算は、普通は、取引を形式的に判断し、発生させる税金を決めます。たとえば、「1人5,000円以下の飲食は交際費ではない」という税務ルールがありますが、この場合は5,000円なら交際費にならず、5,001円なら交際費になるといったように、非常に明確に分かれています。

しかし、合併や会社分割といった組織再編は、非常に自由度が高い一方で、ちょっとした違いによって税金がゼロになることもあるため、単なる資産の売買を工夫次第で無理やり無税にできなくもないという特徴があります。一定の歯止めを掛けなければ、やりすぎな節税スキームでの税逃れが頻発することは目に見えています。

そこで、「形式的に無税になる要件を満たしていても、制度趣旨から逸脱したズルい『節税』なら、税務署は税務否認できる」という税務ルールが用意されています(法人税法132条の2他)。

組織再編成の形態や方法は、複雑かつ多様であり、資産の売買取引を組織再編成による資産の移転とするなど、租税回避の手段として濫用されるおそれがあるため、組織再編成に係る包括的な租税回避防止規定を設ける必要がある。

政府税制調査会 法人課税小委員会 平成12年10月3日より 下線は引用者

税務否認を受けそうな「やりすぎ節税」

では、どのようなM&Aが「ズルい節税」と判定されるのでしょうか?

本稿執筆時点では公表された否認事例がないため明確ではありませんが、私が考える「実際に相談を受けた、いかにも否認されそうなヨコの会社分割M&A」をご紹介します。

なお、あくまで執筆者である税理士・古旗淳一の個人的見解であり、本稿の記述により損害が生じても一切の責任を負いかねます。

税軽減以外にマトモな理由がない場合が危ない

一般論としては、「普通の発想なら単なる資産売買や事業譲渡、タテの会社分割スキームを選ぶべき場面」で、「ヨコの会社分割が選択された理由が税軽減以外に特にない」場合です。

これは、法人税は30~35%である一方、株式譲渡所得税は約20%なので、含み益の大きい土地などの売却において、選択的に所得税に誘導するという「節税」スキームです。

経営である以上、税金のことを意思決定の要素に加えること自体は問題ないのですが、主目的が税金以外になく、しかも不自然だという取引では、税務否認のリスクが跳ね上がります。

なお、税以外の理由(事業上の合理性)は捻り出そうと思えばいくらでも捻り出せますが、取って付けたような理由では呆気なく否認されます。ストーリーとしてどれだけ「自然」かが重要なのでしょう。

例1.明らかに小規模な事業の譲渡に使う

否認を受けそうな例として、会社全体から見てごく一部のみを譲渡する際に、ヨコの会社分割でその他大多数を新会社に移してしまうケースが挙げられます。

たとえば20店舗を運営する会社が、1店舗を譲渡する際に、ヨコの会社分割でその他19店舗を新会社に移したら、それは不自然でしょう。19店舗を移すよりも1店舗を移したほうが圧倒的に簡単だからです。

ただし、その1店舗の営業に特別な許認可が必要などの特殊事情がある場合はこの限りではありません。「どれだけ自然な選択肢か」が問われます。

例2.単なる不動産売買に使う(強引な不動産M&A)

2017年以降非常に増加したご相談がこれです。

全体を見れば誰がどう見ても単なる土地の売買なのに、わざわざ会社分割で全事業を新会社に移してまで、会社の譲渡(不動産M&A)にするスキームです。

その会社が単一不動産の賃貸を生業にしており、その事業を譲渡するために小規模なサイドビジネスを別会社にする場合なら認められる余地が大きいと考えます。一方、多数保有している不動産のうち1つを売る際にコレを使ったり、本業を新会社に移してサイドビジネスの資産だけ売るといった場合、否認を受ける可能性が高まります。

弊社には、不動産屋が土地の一部を更地にして売る際にヨコの会社分割を使いたいという相談までありました。更地にしたら誰がどう見ても事業の譲渡ではなく、単なる資産売買を株式売買に擬制しているとしか思えませんので、私が税務調査官なら確実に指摘します。

もしもどうしても会社分割を絡めた不動産M&Aをしたいのであれば、まだ売り先も売る時期も決まっていない段階(いずれ売ろうかなとは思っているが、まだ具体的なことは何も決まっていないし、動き出してもいない段階)で、とりあえず会社分割しておくことです。会社分割と株式譲渡に直接の関係がなく、2つの行為が一連のものでないことが明白であれば、リスクは大幅に下がると思われます。

おわりに

今回は、2017年以降爆発的に広がりを見せる「ヨコの会社分割を用いたM&Aスキーム」について、税制改正に絡めてご説明しました。

残念ながら、やりすぎな税逃れと思われるトンデモ節税策も散見されますが、中小企業M&Aにおける事業切り分け及び適切な節税に活用できれば、非常に便利な組織再編手法です。

M&Aの有効な選択肢としてご検討いただくとともに、制度趣旨に則した適切な節税策としてご活用いただければと思います。