超簡単!M&A前のヨコの会社分割(分割型分割)での節税効果計算法

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

弊社では、M&Aの直前にヨコの会社分割(分割型分割/人的分割)を行うことで、単純に株式を譲渡する場合に比べて大きな節税効果が得られることをご案内しています。

ただ、「顧問税理士もM&A仲介会社もよくわかってないみたいだけど、大きな節税効果ってどのぐらいの話なの?」と訊かれることがよくあります。

この節税効果の測定は、厳密には会社の貸借対照表や試算表を分析しながら、Excelに複雑な計算式を組んで計算していきます。しかし、だいたいのざっくりとした金額感でよければ、誰でも簡単に電卓で計算できるものです。

そこで今回は、だいたいどの程度の節税効果が得られるのかをざっくりと計算する方法をご紹介します。自社の節税効果の大きさに、ぜひ驚いてください。

ヨコの会社分割の仕組みや節税効果の計算方法をYouTube動画でも解説

本記事のポイントについて、YouTubeにも解説動画を公開しました。ぜひ併せてご覧ください(12分43秒)。

M&Aの節税策②効果絶大で計算も簡単!ヨコの会社分割スキーム【動画で学ぶM&A】

今回は、「単純な株式譲渡」と「ヨコの会社分割のスキーム」を比較した場合の節税効果の概算方法をご紹介します。タテの会社分割(分社型分割)や事業譲渡のほうがより節税効果が高い場合もありますので、実際のスキーム選択時には総合的な検討をおすすめします。M&Aスキームについては「4大スキームを図解!中小企業のM&A手法のメリットデメリット比較」をご覧ください。

また、ヨコの会社分割(分割型分割)を使った節税手法は、M&Aで個人売主が使える3つの節税手法の1つです。残りの2手法については「【図解】株式売却M&Aで税額が半分にもなる個人売主の3つの節税策」にてご確認ください。

ヨコの会社分割(分割型分割)を使った節税手法とは

ヨコの会社分割(分割型分割)の節税手法については、関連サイトの「売主必見!ヨコの会社分割を用いた株式売却M&Aの超節税術」という記事にて詳述していますが、簡単に説明すると以下のとおりです。

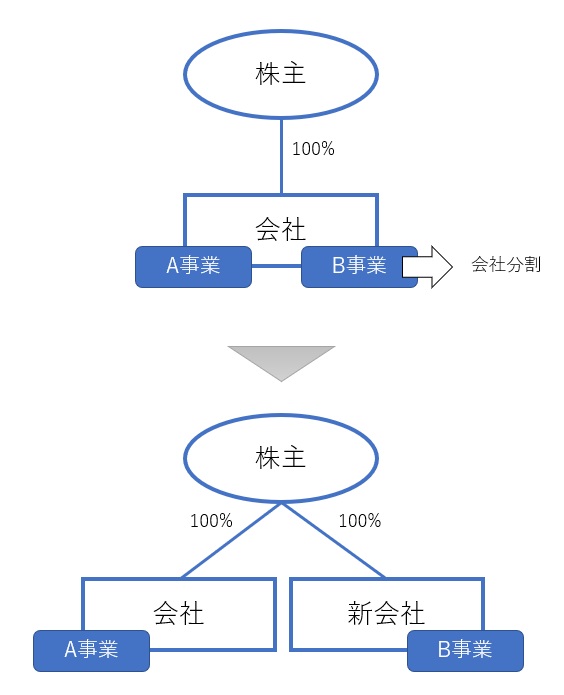

ヨコの会社分割(分割型分割)とは

ヨコの会社分割(分割型分割)とは、会社を株式ごと2つにパックリ分割することにより、兄弟会社化する手法です(下図)。

一定要件を満たすことができれば、この会社分割による資産の新会社移転には税金が発生しません。

この一定要件を満たすことがこの節税策の絶対条件です。中小企業M&Aでは、手順さえ間違えなければ、ほとんどの場合で満たすことができますが、必ず組織再編に精通した税理士にご確認ください。

なお、間違えた際には、売却収入の大半が吹き飛ぶほどの税額が発生します。詳しくは「非適格分割型分割のM&Aがどれだけヤバいか実際に税金計算してみた」をご覧ください。

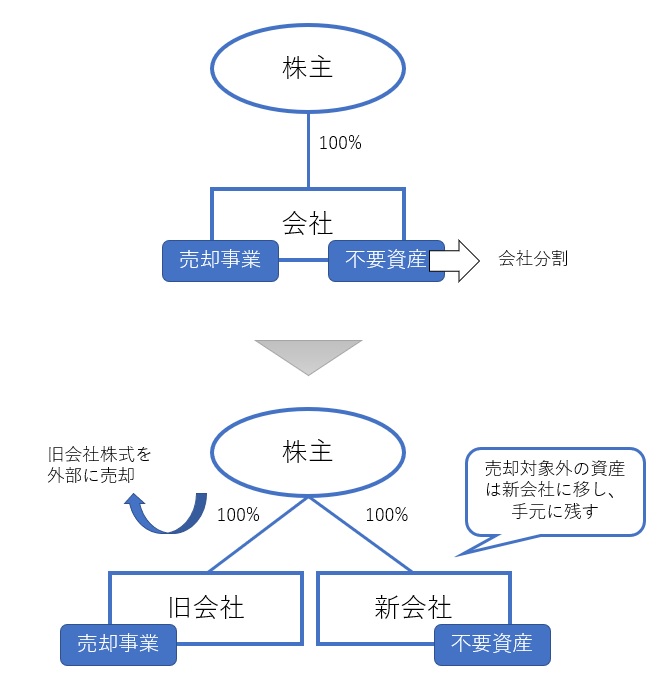

ヨコの会社分割(分割型分割)を用いた節税手法

ヨコの会社分割を用いた節税手法とは、M&A対象会社の資産のうち、M&A対象にする必要のない資産(事業に直接関係ない資産=不要資産)を上記の会社分割によって新会社に移し、事業を残した古い会社の株式を外部に譲渡するというスキームです。

たったこれだけで、驚くほどの節税効果が生まれることは少なくありません。なお、動画での説明は以下のとおりです。

ヨコの会社分割(分割型分割)の節税効果を概算する方法

ではいよいよ、だいたいどの程度の節税効果が生まれるか、ざっくりと計算してみましょう。

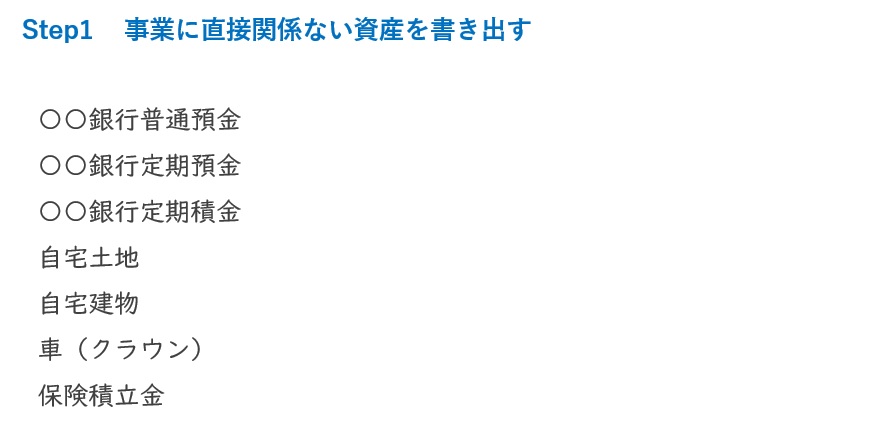

手順1.非事業用資産のピックアップ

まず、事業に直接関係ない資産(分割で新会社に切り出す資産)をピックアップします。

具体的には以下のような資産が切り出しの対象になります。

- 金融機関に預けている預金類(最低限の運転資金以外すべて)

- 有価証券(株式、社債など)

- 貸付金(建設協力金等、事業性の高いものを除く)

- 社長の社宅(土地、建物)

- 社長用の車

- 役員の生命保険積立金(M&A後に解約となるもの)

- オペレーティングリースなどの節税商品

- 絵画・骨董品(実質的に社長所有のもの)

貸借対照表や内訳書、試算表を見ながら、これらを1つひとつ紙に書き出して行きましょう(下図)。

普通預金は最低限の運転資金を除いた残額です。全額損金計上の返戻金付生命保険に加入している場合、忘れずに書き出しましょう。

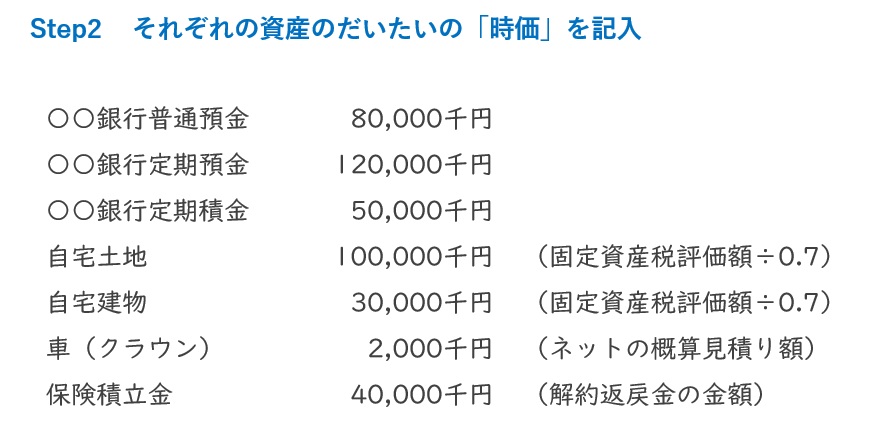

手順2.それぞれのざっくりとした「時価」を記入

書き出した資産につき、それぞれどの程度の時価になるのか、だいたいの金額を記載していきましょう(下図)。

時価がよくわからないものは簿価のままで構いません。以下の表を参考にしながら記入していきましょう。

| 資産の種類 | 時価の目安 |

| 預金類 | 帳簿上の金額(預金残高) |

| 有価証券 | 株式市場の時価、時価がない場合は簿価(または1株当たり純資産) |

| 貸付金 | 回収可能性があれば簿価 |

| 土地・建物 | 固定資産税評価額を0.6~0.8で割り返し |

| 自動車 | ネットの概算見積など |

| 生命保険契約 | 解約返戻金(保険会社に問い合わせるとすぐ出てくる) |

| オペレーティングリース | 取扱会社に解約時の返金額を問合せ |

| 節税用不動産 | 取扱会社に転売時の手取り額を問合せ |

| 絵画・骨董品 | 簿価 |

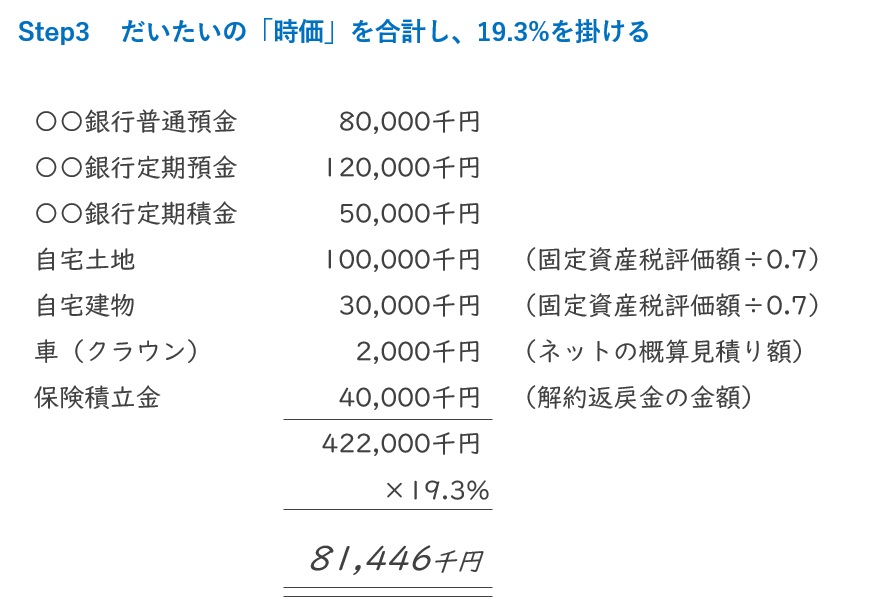

手順3.時価を合計して19.3%を掛ける

最後に、簿価を合計し、合計額に19.3%を掛けます(下図)。

これで算出された額(上図では81,446千円)が、ヨコの会社分割(分割型分割)をすることによって生まれる大まかな節税効果です。(かなりざっくりした計算ですので、計算結果にブレが生じることはご容赦ください)

おわりに

今回は、ヨコの会社分割(分割型分割)でどの程度の節税効果が得られるのか、かなりざっくりとではありますが、金額感を把握する方法をご紹介しました。

M&Aの直前に、たった1回会社分割を行うだけで、税金の額は大きく変わります。ぜひご自身の会社の節税効果を計算し、M&Aスキームの決定に役立ててください。

ただし、実際のM&Aスキーム決定には検算や論点整理を行い、節税も含めた総合的な判断をされることを強くおすすめします。M&Aスキーム決定の具体的な方法については、「後悔しないM&Aスキーム決定のためにプロが実践する手法検討7手順」にまとめていますので、ぜひご覧ください。