親会社が子会社株式をM&Aで売却する前に検討したい2つの税金対策

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

当サイトでは「【図解】株式売却M&Aで税額が半分にもなる個人株主の3つの節税策」という記事で、個人の株主がM&Aで会社・事業を売却する際に有効な3つの節税手段をご紹介しています。

上記の記事は、個人のオーナー経営者を対象としていますので、親会社がその子会社を他社に譲渡するケースでは、使える節税策と使えない節税策がある点に要注意です。

そこで今回は、売り手株主が会社であるM&Aでは、どのような節税策が選択肢に挙げられるのか?を説明していきましょう。

本稿は弊社代表の税理士・古旗淳一が執筆しています。

なお、親会社も子会社も日本国内の法人であることを前提にご説明します。

子会社を売却する際の税金面の特徴

まず、法人が子会社を売却することは、個人株主が会社を売却するのと何が違うのか、その税務上の仕組みを確認しておきましょう。

特徴1.所得税ではなく法人税が発生する

個人株主の場合、本人が株式を売却した形にするか、法人が事業を売却した形にするかで、発生する税目が異なります。すなわち、個人には所得税が、法人には法人税がかかります。

所得税と法人税では下表のようにメリットデメリットがあるため、税額のシミュレーション計算を踏まえて有利なほうを選択することができます。

| 税目 | 有利な点 | 不利な点 |

| 所得税 |

|

|

| 法人税 |

|

|

上記の有利不利について、詳しくは「初心者でもすぐわかる!中小企業M&Aの税金をパターン別に徹底解説」にて詳しく解説しています。

これに対して親会社が子会社を売る場合、親会社の株主が変わらない限り、どう売っても法人税が発生します。そのため、あくまで法人税の計算の中で、どのように売るかを考えていく必要があります。

特徴2.配当には(ほぼ)税金がかからない

親子会社の特徴として、配当金をほとんど無税で吸い上げられる点が挙げられます。

100%子会社からの金銭配当は(最近保有し始めた株でない限り)全額益金不算入(税金なし)にできますし、100%でなくても3分の1超保有していれば、その額の大半が益金不算入になります。

法人における受取配当等の益金不算入制度については「受取配当等の益金不算入|KPMG」が詳しいです。

個人が配当を受け取った場合は最大49.44%の所得税(住民税を含み、配当控除を考慮)がかかりますので、この違いは非常に大きいです。そしてこの違いが、後述する子会社売却特有の節税策につながっていきます。

特徴3.法人株主と子会社間での組織再編が可能

組織再編とは、法人間で事業や契約関係、資産負債などを行き来させることです。特に100%グループ内の法人間であれば、かなり幅広い事業・財産の移動が無税で実施できます。資産に含み損益があっても税金の発生を繰り延べることができます。

M&A前に組織再編によって財産移動し、余計な税の発生を抑える手段としては、個人株主とのやりとりよりも遥かに自由度が高いというメリットがあります。

特徴4.法人ごとに税の発生の仕方が変わることも

法人であるかぎり、法人税(と住民税、事業税)が発生することは変わりませんが、その税率は地域や会社の規模などで変わってきます。

また、繰越欠損金の期限切れや所得拡大促進税制のように、限度がある節税制度を活用している場合は、最大限活用できる方法で、利益が発生する法人を可能な限り選択したいところです。

子会社を売却する際に検討したい2つの税金対策

上記の特徴を踏まえて、親子会社だからこそできる税金対策を2つご紹介しましょう。

1.M&A前に親会社で不要資産を吸い上げる

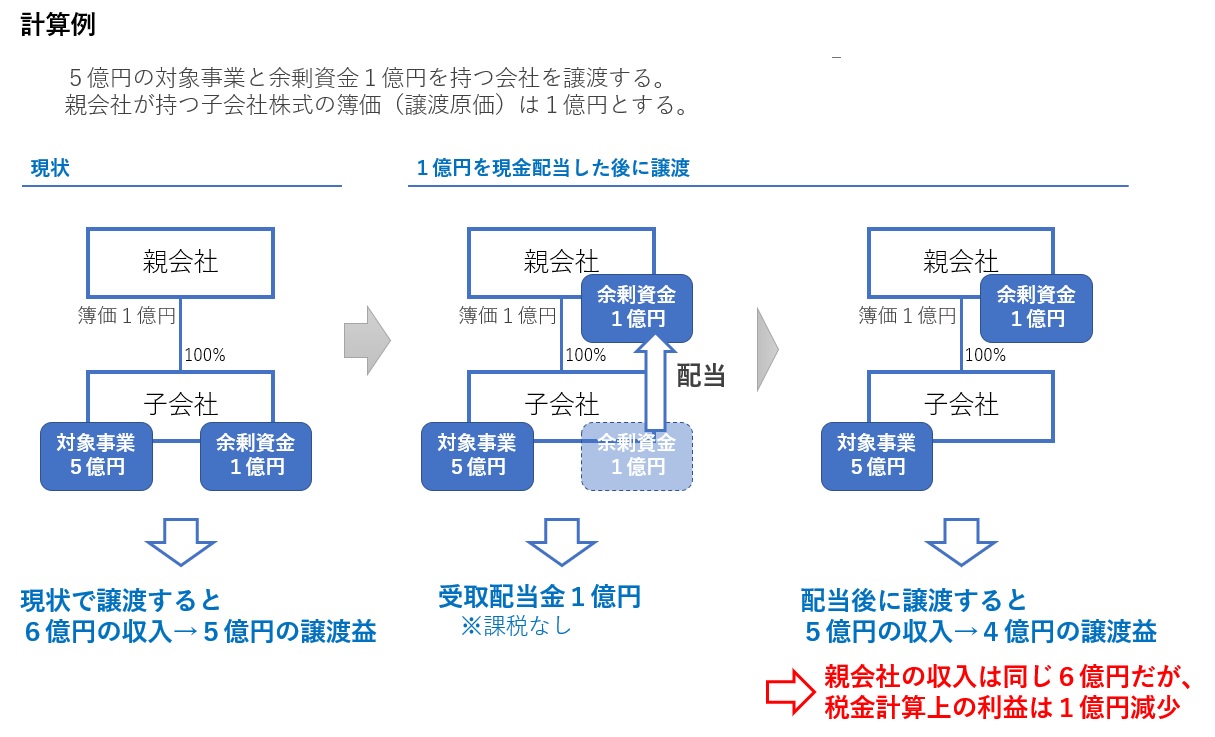

M&Aでは、買い手が欲しがっていない余計な財産は、可能な限りM&A対象外にしたほうが節税になります。

これは個人株主におけるヨコの会社分割(分割型分割)を用いたM&Aスキームと同じ話で、財産を対象外にするほど価格が下がるため、利益が減って納税が少なくなるという仕組みです。たとえば、100%子会社を売却する直前に1億円を配当した場合、株式の譲渡益が1億円減ることになります(下図)。

親子会社であれば、以下の手法を活用して親会社に資産を移転し、効率的に節税を図ることが可能です。

| 手法 | 内容 | 留意点 |

| 金銭配当 | 利益剰余金の金銭配当 100%親子関係なら原則無税 100%未満でも益金不算入あり |

源泉税は要徴収 親子関係の期間では若干の税が発生することはある |

| 自社株買い | 子会社が自身の株式を金銭買取り 一部額が金銭配当と同様の効果 |

源泉税は要徴収 |

| 現物分配 | 金銭以外の資産を配当 100%親子間のみ無税 資産の含み損益も課税されない 源泉徴収不要 |

親子ともに内国法人の場合に利用可 100%親子間以外は課税が発生する 負債は配当対象にできない 繰越欠損金に悪影響の可能性あり |

| 分割型分割 | 資産負債及び事業を親会社に移転 現実的に100%親子間のみ利用できる 資産の含み損益も課税されない 源泉徴収不要 |

親子ともに内国法人の場合に利用可 手続に時間とコストがかかる 負債も移転可だが税は増える |

2.株式売却vs事業売却でシミュレーション

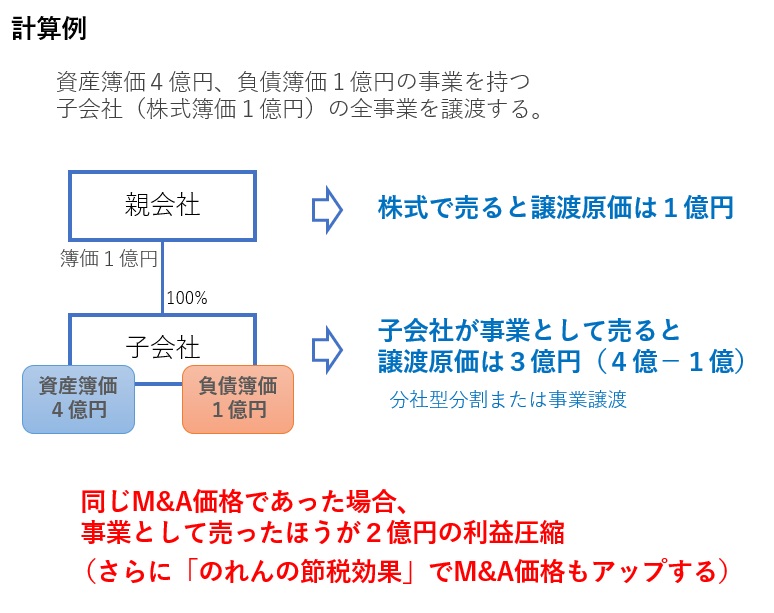

親子会社でM&A対象事業が子会社にある場合、親会社で(上記の資産吸い上げを行った上で)株式を売る方法以外に、タテの会社分割(分社型分割)や事業譲渡で事業だけを売る方法もあります。

事業だけを売った場合、譲渡益の計算上の「譲渡原価」が子会社における譲渡対象の純資産簿価になります。多くの場合で、株式の簿価よりも圧倒的に高額の原価となります(下図)。

もう1つ大きなメリットとして、タテの会社分割(分社型分割)や事業譲渡の場合は「のれんの節税効果」が発生しますので、事業そのものの価値が株式譲渡よりも大幅に上がります。

のれんの節税効果とは、一部M&Aスキームの場合にのれん償却費相当額を損金算入できるという制度です。詳しくは「M&A価格が1.5倍にも!驚きの【のれんの節税効果】徹底解説」をご覧ください。

その他、親会社と子会社での法人税率の違いや節税限度額の活用などを考慮し、それぞれの課税をシミュレーション計算して、どちらで売るのがベターかを検討しましょう。それぞれのメリットデメリットをまとめると以下のとおりです。

| 売却主体 | メリット | デメリット |

| 親会社 | 手続が簡単でコストは少ない 決算上の利益は減らない |

のれんの節税効果は発生しない 買い手としてリスクカットできない |

| 子会社 | 譲渡原価が大きく利益が減ることあり のれんの節税効果でM&A価格上昇 買い手としてリスクカットしやすい |

手続が煩雑でコストがかかる 子会社が残るため不要なら合併等必要 決算上の利益が減る |

それぞれのメリットデメリットは、株主が個人である場合とおおむね同様です。詳しくは「4大スキームを図解!中小企業のM&A手法のメリットデメリット比較」をご覧ください。

トータルでベストなスキーム決定を!

今回は親会社が子会社を売るときの節税策について、2つの方向性をご紹介しました。

M&Aスキームの決定には税金は非常に重要な判断要素ですが、同時に手続の手間や時間、買い手の買いやすさなども考慮していきましょう。

弊社がM&Aスキーム決定で実際に実施している手法検討手順については「後悔しないM&Aスキーム決定のためにプロが実践する手法検討7手順」でご紹介しています。ぜひご参考にしていただき、ベストなスキーム決定を行ってください。