投稿日:2018.12.20 最終更新日:2026.05.07

セラーズバリューとバイヤーズバリュー/価格が決まる唯一の仕組み

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&A価格はどのように決まるのでしょうか?

もしあなたが、「M&A価格はDCF法とかマーケットアプローチとかいう高度な財務理論で決まるものだ」と思い込んでいるならば、今すぐその固定観念は捨ててください。M&Aはそのような机上の空論ではなく、現実世界を生き抜く経営者たちの本当の論理とノウハウで動いています。

では、M&A価格はどのように決まるのか?それを理解するためには、セラーズバリュー(売主価値)とバイヤーズバリュー(買主価値)という、2つの「価値」について知っておいたほうがいいでしょう。今回はそれらの価値の意味と、M&A価格が決まるたった1つの仕組みについてご紹介します。

M&A価格は「売り手と買い手の同意」だけで決まる

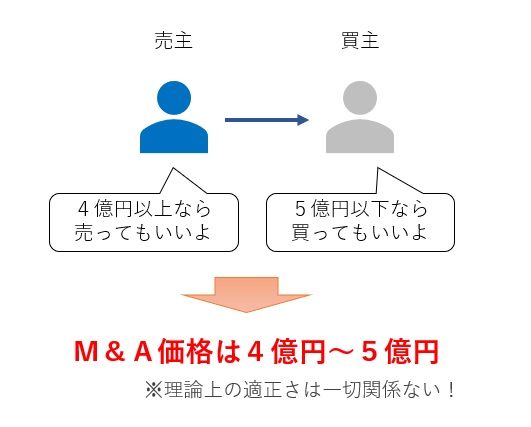

M&Aの価格はどのように決まるのでしょうか。

その会社の損益計算書や貸借対照表を見れば、M&A価格が見積れると考えているとしたら、それは明確な間違いです。M&A価格というのはそんな特殊な話ではありません。世の中のほぼすべての財産と同じように、M&A価格もまた、「売り手と買い手が同意」こそが唯一の価格決定方法です。

つまり、売り手が望む「これ以上なら売ってもいい」という価格と、買い手が望む「これ以下なら買ってもいい」という価格の間のどこかでM&Aが成立します(下図)。決算書から算出される理論的に正しい適正価値は関係ありません。

この、売り手と買い手の双方がイメージする価格帯は、それぞれの当事者が評価している「M&A対象会社の主観的な価値」をベースにしています。それはどういう意味でしょうか? この際に登場するのが冒頭のセラーズバリューとバイヤーズバリューであり、次章以降で説明していきましょう。

セラーズバリュー(売主価値)とは、売り手が感じている価値

セラーズバリュー(売主価値)とは、M&A対象会社(事業)の「売り手にとっての経済価値」です。

つまり、売り手がこのまま会社を手元で保有することによって、どれだけの経済的利益を受け取れるかという見積りになります。理論上は配当が経済的利益の代表ですが、多くのケースでは役員報酬(の割増分)のほうがメインになるでしょう。

理論上、売り手はこの価値以上のM&A対価を得なければ満足しないことになりますので、セラーズバリューがM&A価格の下限ということになります。あくまで理論上ですが。

中小企業M&Aにおけるセラーズバリューの立場

「理論上」という言葉を強調したのは、中小企業のM&Aはすべてが金銭で割り切れる世界ではないからです。

中小企業M&Aでは、売り手オーナーが独断で買い手や条件を選ぶことになりますので、金銭よりも経営者としての生きがいや従業員の雇用維持、あるいは事業の継続といった、美学やセンチメンタルな希望が優先されることがあります。それらも含めて、中小企業M&Aには「売り手経営者の個人的願望の追求」という特色がありますので、セラーズバリューがそのままM&A価格の下限になるわけではありません。

詳しくは「中小企業M&Aの本質は売り手経営者の『個人的願望』を追求すること」で解説しています。

つまり、単純な経済価値(セラーズバリュー)よりももっと多くの見返りが欲しいという人もいれば、雇用が維持できるなら安くても構わないという人もいます。ただ、往々にして売り手の要望は高値方向に動きがちです。

とはいえ、セラーズバリューがM&A価格の下限値を構成する重要な要素の1つであることは事実です。

バイヤーズバリュー(買主価値)とは、買い手が感じる価値

もう一方の「買い手にとっての経済価値」のことをバイヤーズバリュー(買主価値)と呼びます。

売り手に比べて買い手は遥かにドライなので、経済的な利益を中心にものを考えています(それでも、利益度外視でM&Aが決まることもありますが)。しかし以下の理由によって、セラーズバリューを計算するより、バイヤーズバリューを計算する方がはるかに難しい作業ですし、バイヤーズバリューがそのままM&A価格の上限値になるわけでもありません。

バイヤーズバリューには買い手の主観が含まれる

バイヤーズバリューは経済的価値をドライに計算するものですが、そこには必ず買い手の主観が入り込みます。

なぜなら、買い手がバイヤーズバリューを享受するためには、将来において会社が買い手の想定通りの利益を上げていかなければなりません。それも、「現状維持」ではなく「目指すべきシナジー効果をしっかり実現した明るい未来」を目指しますので、なおさら主観的な判断が入り込みます。

つまり、バイヤーズバリューは買い手がリスクを背負った主観的な事業計画の上に存在するものであって、買い手が100社あれば100個のバイヤーズバリューが生まれます。

中堅レベル以上の会社のM&Aでは、売り手経営者に事業計画を作成させることもありますが、この事業計画を鵜呑みにすると必ず高値づかみさせられるため、買い手は事業計画を現実的なレベル感に修正してからバイヤーズバリューを評価します。この際の計画修正も、やはり個々の買い手の主観で判断されます。

バイヤーズバリューで買収したら買い手は何の得もない

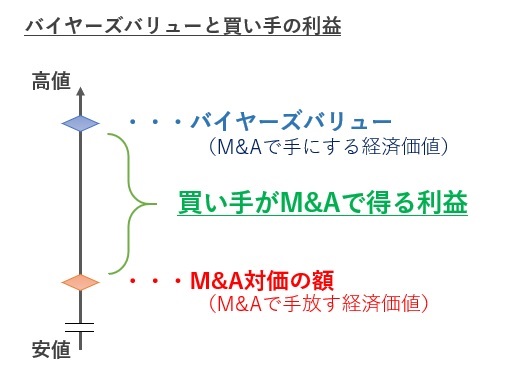

なお、バイヤーズバリューでM&Aが決まることは、本来ありえません。なぜなら、そんな高値で買っても買い手には何の得もないからです。

バイヤーズバリューは「買収によって買い手が手にする経済価値」です。そして、M&A対価は「同時に買い手が手放す経済価値」です。したがって、バイヤーズバリューとM&A対価の差額が、買い手にとってのM&Aの利益になります(下図)。

よって、バイヤーズバリューとM&A価格が一致してしまったら、買い手には何の得もありません。単に計算ミスのリスクを背負い込むだけです。

したがって、M&A価格の上限は、バイヤーズバリューよりも相当下に設定されます。

そのため、買い手がすべてのシナジー効果をM&A価格に反映させることはありません。そのうち達成確度が高いもののみ反映させます。詳しくは「実務ですぐに使えるシナジー効果の種類とM&A価格に織り込む技術」をご覧ください。

なお、上記はあくまで理論上の話であって、買い手がバイヤーズバリューを高く見積りすぎて高値づかみしてしまうことも少なくありません。

M&A価格の上限値は「価値評価」ではなく「経営判断」で決まる

したがって、買い手が「このM&Aにこの金額までなら出してもよい」と考える「M&A価格の上限値」は、バイヤーズバリューを考慮しつつも、それよりも割り引いた「決めの金額」です。つまり、M&A価格の上限は価値評価ではなく経営判断で決まります。

多くの買い手企業では、このM&A価格の上限値を定量的に決める社内ルールを作り、高値づかみを防いでいます。それが、「年買法」や「EV/EBITDA法」などと呼ばれる値決め基準です。

これらの値決め基準については「DCFなんて嘘?M&Aの入札で買主が本当に使う3つの株式値決め法」をご覧ください。

なお、これらはあくまでM&A価格の上限値を決める社内ルールとして運用されるものであって、オークションにおける入札額は、売り手や他社の動向を考慮してそれより低い価格を入札します。

M&Aに「適正価格」は存在しない

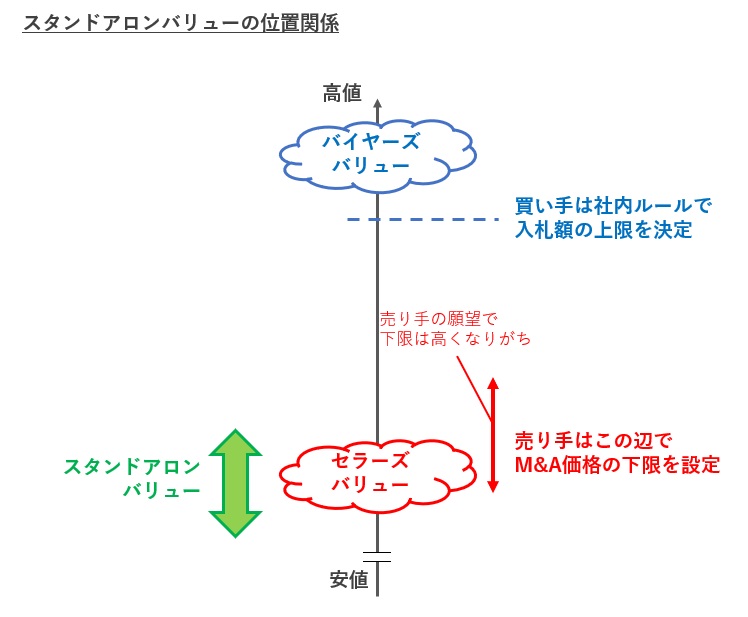

これまで見てきた様々な価値や価格の関係性を図に表すと、下図のとおりです。

セラーズバリューもバイヤーズバリューも、どこかモヤモヤしたものであり、売り手や買い手はそれを参考にしながらM&A価格の下限値と上限値を決めていきます。では、いったいどこにその会社の「適正価格」があるのでしょうか。

結論を言うと、M&Aにおいて「適正価格」なんて存在しません。強いて言うのであれば、

- 売り手にとっては、セラーズバリューより高ければ高いほど適正

- 買い手にとっては、バイヤーズバリューより安ければ安いほど適正

という当たり前の法則があるだけです。

では、「企業価値評価」はどこを指しているの?

M&Aでは、公認会計士や財務アドバイザー機関に依頼し、M&A対象会社の企業価値評価(バリュエーション)を行うことがあります。M&Aに適正価格がないとしたら、アレは一体何を示すものなのでしょうか?

端的に言えば、企業価値評価とは企業の「適正な価値」を示すものです。価値と価格は似て非なる言葉です。

- 適正価値・・・第三者が客観的に評価する値打ち(公正価値/フェアバリュー)

- 価格 ・・・売買の当事者が主観的に決断し、交渉して合意した値段

したがって、適正な価値を考えるためには、主観的材料は一切排除されます。と言っても評価者自身の主観的判断は入り込みますが、それは論理的に説明可能な科学的分析結果としての判断であって、売買の当事者がリスクを背負って行う判断とはまったく別物です。

シナジーを排した価値を「スタンドアロンバリュー(独立価値)」という

客観的で適正な価値の算出には、主観的材料を一切排除しなければなりません。したがって、企業価値評価では、買い手が主観的に見積もったシナジー効果を完全に排除した価値が計算されます。

頼めばオプションでシナジー考慮後の価値(バイヤーズバリュー)を計算してくれる算定機関もありますが、その際は公正価値ではない旨の注釈が必ず付きます。

このようなシナジー効果を完全に排除した価値のことを「スタンドアロンバリュー(独立価値)」と呼びます。これが、どの買い手からのシナジー効果も一切考慮しない、誰が保有しても変わらないその会社の独立した価値ということです。

スタンドアロンバリューとセラーズバリューの関係

さて、独立系の中小企業の場合、売り手が持っている現状の段階ではシナジー効果なんて発生していません。したがって、多くの場合で、スタンドアロンバリューはセラーズバリューに近い数値になります(下図)。

M&A慣れしていない買い手企業は、「適正価値で入札しているのに、なぜ買えないんだろう?」と思っているかもしれませんが、上図を見れば一目瞭然です。「適正価値」とは、セラーズバリューのあたりにあるものであって、それでは入札に勝つどころか、売り手の下限額を超えることすら難しいのです。

売り手は「適正な価値」で価格目線を決めてはいけない

上記の図を見ればわかるとおり、スタンドアロンバリューは本来M&Aが決まる上限額のはるか下にあります。

したがって、売り手がM&Aの価格目線をスタンドアロンバリュー(適正な価値)に置いてしまうと、買い手に対して「どうぞ買い叩いてください」と言っているようなものです。

M&Aアドバイザーの中には、ろくにマーケット分析もせずに「御社の適正価格は5億円ぐらいだから、5億円で売れれば御の字ですよ!」と言い、それで満足するよう説得する者もいますが、これを信じてしまうと高値で売るチャンスを確実に逃します(もっとも、売り手本人が満足するならばそれでもいいのですが)。

同様に、「私は適正価格が5億円の会社を7億円で売ったことがあります!」とセールストークするアドバイザーもいますが、そのぐらいならごく普通のことです。

おわりに

今回は、M&A価格が決まる仕組みの理解に欠かせない、セラーズバリューとバイヤーズバリューについてご説明しました。

繰り返しになりますが、M&A価格はあくまでも当事者間の交渉で決まるものです。そこに強い意志があって初めて成功が近づくものですので、外部の第三者から言われた想定価格を過信しないように気を付けましょう。