初めてのM&Aを入札で成功させるために売主本人が学ぶべき基礎知識

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

中小企業のM&Aでは、入札によって買い手を探すことが一般的です。この方法は多くのメリットがある反面、デメリットも存在することに注意する必要があります。

したがって、単に一般的だからと言って、アドバイザーに丸投げして入札方式で買い手探しをすることはおすすめしません。入札方式の特徴や選ばれている理由、入札により価格や買い手が決まるM&A独特の仕組み、メリットとデメリット、そして入札を成功させるための秘訣を売り手本人が理解して初めて、本当の意味で入札方式を活かすことができます。

今回は、初めてM&Aに臨む売り手オーナーさん本人が知らなければならない、入札方式の基礎知識をご紹介します。これを読んでいただくだけで、M&Aそのもののアウトラインも掴めますし、その成功に大きく近づけるでしょう。

M&Aにおける入札とは

まず、M&Aという経営権の売買取引において、入札がどのように使われているかを確認しましょう。

M&Aのマッチング方式の種類

「M&Aではどのように相手を見つけているのか?」という疑問を感じている方は多いでしょう。M&Aマッチングの方式は、大きく分けて以下のような形式に分類できます。

- 入札方式(オークション方式)

- ドアノック方式(提案依頼型)

- ブローカー提案方式

それぞれご説明しましょう。

入札方式(オークション方式)

売り手が複数の買い手候補企業に会社や事業の内容を開示し、それぞれの買い手候補がどのような条件なら買収できるかを入札してもらいます。そして、売り手にとってもっとも魅力的な条件を提示した買い手候補を選び出す、という方式です。

オークション方式と入札方式の違い

なおM&Aの世界では、オークション方式と入札方式(ビッド方式)は厳密には少々違うものです。

オークション方式は相当数の買い手候補に画一的な情報提供を行い、型にはまったスケジュールで競売する方法です。一方の入札方式はオークションに比べて参加する買い手候補が少なく、スケジュールも柔軟に組まれます。

もっとも、両者に厳格な分類基準はありませんし、混同していても何ら問題ありません。当記事でも区別せずにご説明していきます。

ドアノック方式(提案依頼型M&Aプロセス)

買い手が特定の売り手に対して「貴社を譲り受けたい」と申し出たり、売り手が特定の買い手に対して「貴社に買収していただきたい」と申し出ることです。この申し出(ドアノック)の段階では、相手に売買する気があるのかはわかりません。むしろ、口説き落とすことを目的としています。

ブローカー提案方式

これは売り手も買い手も売買する気がない状態から、第三者が「あなた方M&Aすれば?」とお膳立てするマッチング方式です。

銀行やM&A仲介会社が商売のために「火のないところに煙を起こす」ようなケースや、実質的に特定の大企業に会社の売買権を抑えられている会社(Ex.新聞販売店など)の後継者問題解決のために買い手を指定する際に行われます。

売り手発信のM&Aは大半が入札で決まっている

上記のようにM&Aのマッチング方式には3つのパターンがありますが、売り手が買い手を探す場合に選ばれている方式としては、ドアノックではなく入札方式が圧倒的に多数派です。以下ではその理由を確認していきましょう。

売り手発信のM&Aで入札方式が採用される理由

売り手がM&Aを決断した時点では、希望する特定の買い手が決まっていないことが多く、入札形式で自社に関心を持ってくれる買い手候補企業を広く集めたいというニーズが少なくありません。後悔しない買い手選びをするためには、やはり複数の買い手候補を比較することが重要ですので、理に適った選択と言えます。

また、後述するように、入札形式で話を進めると価格の釣り上げ競争が発生することがあります。買収意欲が高い買い手候補ほど控えめな入札によって脱落するのは避けたいと思いますので、買い手候補同士の相互牽制が働くことで高値売却が可能になります。

M&Aは初心者である売り手と熟練者である買い手企業の交渉になることが多く、このような「選択肢」と「相互牽制」は、売り手が持っている数少ない武器になります。これを最大限生かす方法が、入札による買い手選びなのです。

中小企業M&Aで入札方式が採用されるもう1つの理由

なお、M&Aがオークション入札型で行われるもう1つの理由として、中小企業の場合は仲介会社が案件を取り仕切ることが多いことが挙げられます。

M&A仲介会社は案件を「成功」ではなく「成立」させることが仕事ですので、なるべく型にはまった形式で回していくほうが効率的に成果を上げることができます。彼らはどちらか一方の味方ではなく、あくまで中立という建前ですので、両者から距離を置きながら取り仕切るにはなるべく型にはまっていたほうがよいのです。

入札によるM&Aの価格と買い手の決まり方

では次に、入札方式を選択することによってM&A価格はどのように決まるのか、また買い手企業はどのように選ばれるのかを確認していきましょう。

入札によるM&A価格の決まり方

M&Aにおける価格決定に関して非常に重要なことは、M&A価格に適正価格は存在しないということです。

よく仲介会社が「簡易企業価値算定が無料!」などの広告を打っていますが、実際のM&Aではこんなものに大した意味はありません。買い手企業が入札で選ばれるなら猶更です。では、M&A価格はどうのように決まるのでしょうか。

買い手候補は「選んでもらうための価格」を入札する

入札において、買い手候補各社は「売り手に選んでもらうための価格」を入札します。

本音では、1円でも安く買いたいというのが当然の意識です。しかし、他社と比べてあまりに安い価格で入札したのでは、門前払いされてしまいます。したがって、買い手は負けても構わないと思っていない限り、他社よりも高い、少なくとも同レベルの価格を入札します。

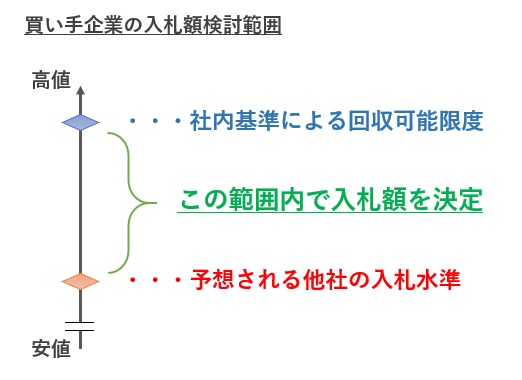

この判断に、「理論上適正な企業価値」が入り込む余地はほとんどありません。たとえば、公認会計士が適正に計算した対象会社の価値が5億円、買い手企業がここまでなら投資回収できると考えている価格が9億円、予想される他社の入札額が7億円だった場合、本当に買いたいと思う限り、買い手は7億円~9億円で入札します(下図)。

このロジックは、入札によってM&Aを成功させるためには絶対的に必要な概念ですので、必ず覚えておいてください。より詳しい説明や本当に使える価格の見積り方法については「何の利益の何年分?会社売却M&Aの【価格目安】の見積り方」にて解説しています。

買い手が「理論上の適正価値」を超えて入札できる理由

なお、買い手が「理論上の適正価値」を上回る価格を入札できるのは、買い手がM&A後に対象会社を経営することで、現在の価値よりも高い利益を将来生み出すことができる自信がある場合です。

「理論上の適正価値」は誰から見ても適正な現在の価値を算定するものであるため、このような「シナジー効果」が含まれていません。しかし、実際にM&Aがうまくいけば、買い手はシナジー効果によって現在の価値を上回る利益を生み出せますので、そのシナジー創出の大前提であるM&Aの成立を確実にするため、適正価値を超えた価格を付けてくれるのです。

シナジー効果がどのようにM&A価格に反映されるかについて、より詳細には「M&Aの【シナジー効果】のすべて|意味、種類、重要性、価格反映」で解説しています。

入札結果を踏まえて買い手候補が1社に絞られる

さて、各買い手候補の入札が出揃ったら、買い手候補をそのうち1社に絞り込みます(大きめの案件では、1次入札、2次入札と2段階で絞ることもあります)。

後述しますが、このとき入札価格だけで買い手が選ばられるわけではありません。特に中小企業のM&Aは価格以外の要素も非常に重要なので、総合的に検討して買い手候補が選ばれます。

交渉を通じて入札額が修正され、M&A価格が合意される

買い手候補が選ばれたら、その買い手候補の提示した入札額がM&A価格となる・・・わけではありません。これも後述しますが、M&Aの場合は入札額は仮の金額であって、正式な金額はここからの交渉になります。

交渉の結果、双方が納得できる価格が決まったら、ようやくM&A価格の確定となります。

入札によるM&Aの買い手の決まり方

次に、もう1つの重要要素である買い手の決まり方について、入札型M&Aの特徴を見ていきましょう。

大企業M&Aの買い手の決まり方

大企業や中堅クラスの会社を譲渡する場合、売り手はM&A価格最優先で買い手を選択します。つまり、入札額が一番大きい買い手が選ばれるケースが大半です。

特に、あまり事例はないですが、上場会社がTOB合戦(異なる買い手が同時に公開買付を実施し、株主はどちらに売るかを決められる状態になること)になった場合、判官びいき的な要素を除けば、単純に高値を出しているほうが勝つことになります。

中小企業M&Aの買い手の決まり方

これに対し、中小企業M&Aの場合は、売り手が経営者本人やその身内であることが多く、お金だけに執着するわけではありません。お金以外の事業経営に対する美学や従業員に対する責任感もM&A成功の重要要素になります。そのため、多くの売り手が、お金以外の要素も含めた総合的な評価によって買い手を選んでいます。

これが中小企業M&Aの特徴であり、本質です。より詳しくは「中小企業M&Aの本質は売り手経営者の『個人的願望』を追求すること」で解説していますので、中小企業M&Aをお考えの方は必ず目を通していただければと思います。

買い手候補のM&A後の運営方針がカギになる

では、お金以外の要素はどのように評価されるのでしょうか。

具体的には、売り手が各買い手候補のM&A後の事業運営方針を確認し、どの買い手候補が一番自分の意に沿った事業運営をしてくれるかを比較していきます。

実は、お金以外の売り手の要望(Ex.従業員の雇用維持、ブランド維持など)は、M&A後の買い手企業が決めることです。売った後に想定外の事業運営がされないよう、買い手の事業計画(未来図)を確認し、買い手選びの参考にするのです。

このような買い手選びの方法を「ニーズマッチングM&A」と呼びますが、これは比較的新しいトレンドであり、以前に比べて格段にM&Aを成功させやすくなっています。

入札によるM&Aプロセスの流れと特徴

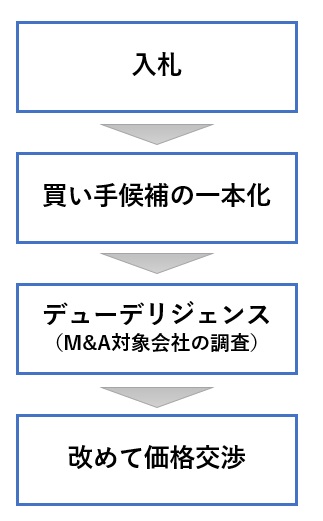

世間一般のオークションでは、買い手は入札額そのままで商品を買い取ることになります。ところが、M&Aのオークションはそうではありません。入札で買い手候補を1社に絞った後に、再度価格交渉し、修正された価格でM&Aが成立します。

なぜこのような特殊な流れを取るのでしょうか。その理由を確認しておきましょう。

会社の秘密を不特定多数に見せるわけにはいかない

あなたが買い手の立場だったとして、競合他社を同業他社を買収する側だったとしましょう。買収額を決めるために、どのような情報が必要でしょうか?

事業内容にもよりますが、おそらく「決算書だけあれば十分」なんて思う経営者はいないでしょう。その会社の顧客との関係や販売単価に仕入単価、従業員の年齢や年収などを確認しなければ、買収後にどのような事業運営ができて、どのように追加コストを掛ける必要があるかはわかりません。それがわからない限り、確定的な買収額を決めるのはリスクが高すぎます。

実は、M&Aの入札段階では、このようなコアな情報を開示しきってはいません。なぜなら入札段階では、競合他社も含めた多数の買い手候補がひしめいているため、企業秘密になるような対象会社のコアな情報開示には限界があるのです。

暫定値で入札し、精査した後に改めて価格交渉

そのため、買い手が提示する入札額は暫定的なものにならざるを得ません。そして、入札によって買い手候補を1社に絞り込んだ後、その買い手候補にだけコアな情報を開示して徹底調査(デューデリジェンス)してもらい、必要があれば価格の修正に応じるという流れになります(下図)。

なお、改めて価格交渉といっても、入札額よりも高値になることはまずなく、実態としては買い手による値引き交渉になります。

情報不足のオークションには意味がない

そうはいっても、入札額をまったく反故にして改めて価格提示したのでは、買い手の信用はガタ落ちし、破談に直結します。そのため、買い手としても減額を迫る理由がなければ、ほとんど再交渉をすることができません。

買い手が値引きを迫るには、主に以下の2つの建前が必要です。

- 入札前の情報開示が不十分で、調査すると価格を減額すべき新情報が発見された

- 調査した結果、入札前の情報開示に誤りが発見された

つまり、オークションが情報不足のままで行われ、入札の前提が崩れた場合です。この場合には買い手に落ち度がないため、心置きなく減額要求がなされます。

さらに言えば、この場合の減額要求は、入札前とは比較にならないほど厳しいものです。なぜなら、この時点では買い手候補が一本化されているため、売り手の武器である「選択肢」も「相互牽制」もほとんど利かないからです。つまり、情報不足のままオークションをしてしまうと、入札のメリットそのものが失われるのです。

これがM&Aの入札の特徴であり、情報開示が肝になることをしっかり心に刻んでおきましょう。

入札方式のM&Aのメリットとデメリット

このような入札方式のメリットとデメリットを確認しましょう。以下の内容はドアノック方式と比較した場合のメリット・デメリットです。

入札方式のメリット

入札方式のメリットとしては、やはり、「選択肢」と「相互牽制」が挙げられます。

メリット1.複数の買い手を比較しやすい

買う気があるのかどうかよくわからない買い手候補にドアノック方式で当たっていくよりも、入札方式で一斉に買収意欲を確認したほうが、買い手探しとしては現実的な手法です。

事業を託す後継者にふさわしい買い手企業とめぐり会うためには、やはりある程度は弾数が必要です。多ければよいというものではありませんが、複数の「本気の買い手」を比較できる点で、入札方式は優れていると言えます。

メリット2.適切に実施すれば高値で売れる

うまく買収意欲のある買い手候補を集め、適切に情報開示することができれば、やがて争奪戦が起こって自然と入札価格が釣り上がっていきます。

前述のとおり、情報不足の中では入札後に買い叩きを受けますが、適切に情報開示していれば、ドアノック方式よりも高値で売れることになります。

メリット3.スケジュール感がある程度読みやすい

M&Aのスケジュールは往々にして遅延するものですが、オークションにすることによって型にはめ込むことができますので、ある程度はスケジュール感が読みやすくなります。

入札方式のデメリット

上述のようなメリットのある入札方式ですが、やはりデメリットも存在します。その内容を理解しておき、思わぬリスクを抱え込まないようにしましょう。

デメリット1.情報漏洩リスクは高い

入札方式では、本当に買う気があるのかもよくわからない複数の買い手候補に情報を開示していきますので、情報漏洩のリスクはどうしても高くなります。もちろん秘密保持契約は結びますが、それで秘密が守られると思ったら大間違いです。

このリスクは入札方式の宿命ですので、特に入札前は、開示できる情報とできない情報を明確に色分けしておくことが大切です。

デメリット2.失敗すると買い叩かれる

うまく争奪戦を起こし、入札後の価格交渉も交わすことができればいいのですが、買い手候補が集まらなかったり、情報不足のオークションを開催してしまったりすると、高値で売ることは難しくなります。

むしろ、買い手に対して弱みを見せてしまうことになりますので、最終的なM&A価格はドアノック方式よりも低くなるリスクもあります。

デメリット3.M&Aアドバイザーの力量に依存しやすい

入札方式の場合、M&Aアドバイザーがオークション全体を取り仕切りますので、売り手と買い手が入札前にコミュニケーションする手段は極めて限られます。そのため、たとえば買い手企業が両者にとってよりよいM&Aスキームを提案したくても、型にはまったM&Aプロセスが進行してしまっている以上、スキーム変更はほぼ不可能です。そのため、買い手は不満足なスキームとなる分、入札額を下げることになります。

このように、売り手によって最良のオークションが開催できるかは、それを仕切るM&Aアドバイザーの力量に依存しやすいという特徴があります。

そのため、低品質なM&Aアドバイザーを選んでしまうと、売り手もアドバイザーも気付かないうちに大きなチャンスを逃すことになりかねません。近年、M&Aの業界は低レベルのアドバイザーの流入が大変多く、このような素人レベルのアドバイザーにオークションを任せてしまうと、M&A失敗のリスクが一気に跳ね上がります。

初めてでも入札M&Aで成功する秘訣

以上を踏まえて、初めてM&Aに挑む売り手オーナーが入札を成功させるための秘訣をご紹介しましょう。

秘訣1.M&Aというものを知る

M&Aを成功させるために絶対的に必要なことは、売り手オーナー自身がM&Aについて勉強することです。将軍が兵法を知らないのでは戦に勝てるわけがありません。

M&Aプロセスでは、重要な判断を連続して迫られます。M&Aプロセス全体を見渡して今後何が起こるのかを予測し、大局的な観点で適切な判断を下していく必要があるのです。情報提供役としてのM&Aアドバイザーはいますが、決断をするのは売り手自身です。

入札方式のM&Aは型にはまっている分、売り手がその型を理解していることが猶更重要になります。

中小企業M&Aを成功させるための方法については「事業承継でM&Aを大成功させるための知識と知恵のすべて」で公開しています。間違いなくあなたのM&Aに有益な情報を無料で提供していますので、必ず目を通していただければと思います。

秘訣2.自分が目指すM&Aを明確にする

M&Aという手段を通じて、どのような理想を実現したいのかを、初期段階で明確にしましょう。

これはM&Aプロセスにおける自身の判断基準として機能します。M&Aプロセスが始まると、想像以上に忙しくなり、容易にやり直しがきかない重大な決断をじっくり考えている余裕がありません。ただ何となく「良い相手に売れればいいな」程度の意識では、その場の雰囲気や感情に任せて軽率な判断をしてしまいます。

また、買い手候補に競争上の論点を提示するという効果もあります。買い手候補を募る段階で「従業員の雇用維持が最優先」などの判断軸を明示しておけば、リストラを前提とする買い手候補は入札に参加しませんし、約束できる買い手候補はそれをわかりやすくアピールしてくれます。求人広告の「求める人材像」のように、方針を明示したほうが適切な買い手候補が探しやすくなります。

自分がどのようなM&Aを目指しているかを整理することを、弊社では「M&Aの成功定義」と呼んでいます。その具体的な方法について「これがM&Aの第一歩!【M&Aの成功定義】の7つのステップ」で紹介していますので、参考にしてみてください。

秘訣3.オークションの前提は入念に整える

オークションを成功させるためには、競争入札上の前提を整える必要があります。上述の「競争上の論点」を整理することも1つですが、それ以外にも明確にすべき前提はたくさんあります。たとえば、

- M&Aスキーム(売買手法)の決定

- 価格の希望感

- 想定スケジュール

- 入札前に開示できる情報とできない情報の区別

などです。

このうち、M&Aスキームは特に入念に考えましょう。M&Aスキームが変わるだけで買い手の買いやすさが大幅に向上したり、M&A価格が1.5倍になったり、税金が半分になったりすることもあります。詳しくは以下の記事をご覧ください。

▶4大スキームを図解!中小企業のM&A手法のメリットデメリット比較

▶【図解】株式売却M&Aで税額が半分にもなる個人売主の3つの節税策

▶後悔しないM&Aスキーム決定のためにプロが実践する手法検討7手順

秘訣4.情報開示はしっかりと行う

上述のとおり、情報不足のオークションでは、入札方式のメリットがまるで活かせません。特に入札前の情報開示は最重要です。情報開示を正しく行う原則については以下の記事をご覧ください。

▶最高の後継者が争奪戦を起こしてくれるM&Aの【情報開示の5原則】

なお、入札前の情報開示において、その中核となる情報提供ツールが「インフォメーションメモランダム(IM)」と呼ばれる冊子です。ここに、会社の財務内容や事業状況の分析など、買い手が入札額を決めるときに重要となる情報を盛り込んで開示します。インフォメーションメモランダムの書き方については、「会社の値段に3倍差が付くインフォメーションメモランダムの記載内容」をご覧ください。

秘訣5.優秀なM&Aアドバイザーを選ぶ

M&Aを本気で成功させたいと思っているなら、優秀なM&Aアドバイザーを選ぶことが絶対条件です。入札方式のM&Aなら猶更重要になります。

上述のとおり、M&Aアドバイザーは中立の立場として、M&Aの「成功」よりも「成立」のために仕事をします。これはそういう仕事なのでいいのですが、間違っても売り手自身の「成功」をないがしろにするような輩と契約してはいけません。

上述のとおり、近年M&Aが「すごく儲かる」商売であると有名になったため、ほとんど経験のない単なる営業マンや素人さんが大量に流入しています。大手仲介会社だから大丈夫、有資格者だから大丈夫と気を抜いていると、間違いなくM&Aの失敗を招きます。

M&Aアドバイザーの選び方については、「初心者にオススメなM&A仲介の選び方!大手ランキングや手数料比較」をご覧ください。

おわりに

今回は中小企業のM&Aで一般的な「入札方式」のM&Aについて、その成功のために不可欠な基礎知識をご紹介しました。

上述のとおり、入札方式は多くのメリットがあるためおすすめですが、デメリットもあります。M&Aの失敗に直結するリスクはどうしても残りますので、常に「成立」ではなく「成功」に向かうことを意識し、全力で挑んでいきましょう。