最高の後継者が争奪戦を起こしてくれるM&Aの【情報開示の5原則】

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

売り手が中小企業M&Aを成功させる方法はただ1つ、納得できる事業運営をしてくれる買い手企業に自社の会社・事業を譲渡し、同時に最大の財産を獲得することです。

これを成功させるには、「運」や「ご縁」に頼ってはいけません。真剣に相手が最高の後継者かどうかを見極める努力をし、最大の価格を引き出せるよう立ち回らなければ、M&Aの成功は単なるギャンブルにしかならなくなります。

本当の成功は、適切な努力の上に得られるべくして得られます。その適切な努力の最たるものが、M&Aの成功にもっとも必要な「情報開示」です。

今回は、M&Aの成功には適切な情報開示が必要である理由を説明し、M&Aで求められる情報開示の5原則をご紹介します。しっかり理解していただければ、M&Aプロセスの全体を通じて正しく成功に向かって突き進んでいけるでしょう。

最高のM&Aには適切な情報開示が欠かせない理由

自分が大切に育てた会社を、最高の相手に最高の価格で譲渡したいのであれば、適切なタイミングで正確かつ客観的な対象会社の情報を提供していく以外に方法はありません。

なぜ情報開示が必要になるのでしょうか? 「価格」と「買い手選別」の両面から、その理由をご説明します。背景を知っておくことで、必要な情報開示というものがより本質的に理解できるでしょう。

最高のM&A価格を引き出すための情報開示の必要性

M&A価格を引き上げる方法は、次の2つです。

- 会社(事業)の価値そのものを引き上げる

- 会社(事業)の価値を買い手に正しく理解させる

全社である会社・事業の価値の引き上げは、確かに重要なことです。そのため、会社の磨き上げを行ったり、M&Aスキームを工夫したりして、会社の「商品価値」を高める努力は怠るべきではありません。

しかし、どんなに会社の価値を引き上げたところで、それを正しく買い手に伝えることができなければ、M&A価格に反映されることはありません。なぜなら、M&A価格は買い手が会社・事業の将来を主観的に判断して決めることになるからです。「良い会社なら自然と高く売れる」と思っているなら、それは甘えでしかありません。

中小企業M&Aは圧倒的に売り手不利

M&Aに適正価格は通用しません。どんなに信頼できる第三者機関が「理論上適正な企業価値」を算出してくれたところで、その価格での投資回収に不安を感じるようなら買ってくれませんし、回収に自信があっても安く買えれば安いほど良いというのが買い手の理論です。

中小企業M&Aの価格交渉とは、初心者である売り手と熟練者である買い手の闘いであり、無為無策で挑んだのでは価格は常に下がっていくのが必然です。

競争入札が価格を引き上げる

一方、売り手には「世界に1つしかない会社の譲渡先を決める権利」という武器があります。これを有効に使うために、買い手候補には競争入札させ、相互牽制によって価格を引き上げていきます。

買い手はM&A対象会社が欲しいと強く思えば思うほど、他社には金額で負けたくない(少なくとも差を付けられたくない)と考えます。入札に参加している買い手候補がお互いに競争意識を持ち、争奪戦が起きれば、勝手に入札価格が引き上がっていくのです。

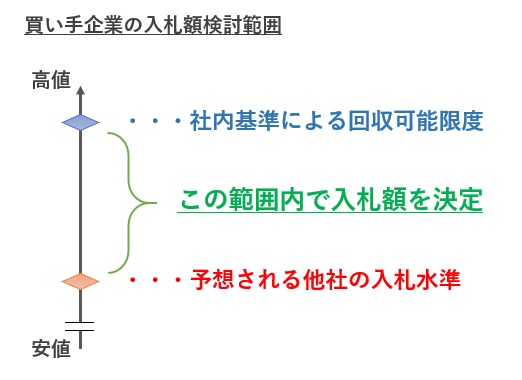

競争入札における買い手候補の入札額決定方法

競争入札では、それぞれの買い手候補はどのように入札価格を決めていくのでしょうか。価格を引き上げるメカニズムの理解のため、その仕組みを理解しておきましょう。

入札上限額の決め方

まず、入札できる上限値は、「投資が回収できるギリギリの額」です。買い手は投資を回収して儲けを出すためにM&Aをしますので、この金額を超えることはありません。その際の「ギリギリの額」は、各買い手企業が独自の社内ルールで算定していきます。

多くの買い手企業で使用されている値決めの社内ルールについては、「DCFなんて嘘?M&Aの入札で買主が本当に使う3つの株式値決め法」をご覧ください。

入札下限額の決め方

入札の下限額は、「他社に負けないための金額」です。「金額で門前払いされない水準」と言ってもいいでしょう。買い手候補は他社がどの程度の金額を出してくるかを予想し、そこから見劣りしない金額を下限とします。

上限と下限の間でポイントを見極める

各買い手候補は、このようにして上限額と下限額を揃え、自社の買収に対する熱意を考慮して、上限と下限の間のどこかで入札額を決めています(下図)。

適切な情報開示が争奪戦を引き起こす

上記の買い手による入札検討プロセスのうち、下限である「予想される他社の入札水準」を引き上げることができれば、M&A価格は自然と上がっていくことになります。

これを実現するのが「適切な情報開示」です。対象会社の強み・弱みが明示され、綺麗に整理されているだけで、多くの買い手企業が安心して入札するという心証を与えることができます。他社にとっても魅力に感じる要素が多い分、高値で入札しなければならないという心理が働きますので、入札の下限値は上昇していくのです。

もし情報開示が不十分な場合、仮に高く評価してくれる買い手企業があっても、「この会社の強みに気付いているのはきっと当社だけだ」と思われてしまえば、価格争奪戦は起こりません。各社に正しく情報を開示することで、ようやく争奪戦へと発展していくのです。

ネガティブ情報は入札前に開示すること

なお、上記を読んで、「では、価格を引き上げるポジティブな情報だけ開示して、ネガティブな情報は隠しておいた方が、争奪戦はより過熱するのではないか?」と思う方もいらっしゃるかもしれません。

確かに、入札時点の価格水準は全体的に上がるでしょう。しかし、M&Aはそんなに甘くありません。むしろ、可能な限り入札前に開示したほうが絶対に得です。以下ではその理由を説明しましょう。

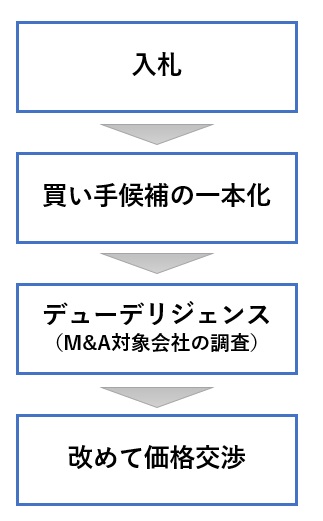

入札から価格決定までの流れ

下図はM&Aの入札から価格決定までの大まかな流れを示したものです。

オークション入札型のM&Aプロセスでは、入札して買い手候補を1社に絞り込んだ後、その絞り込まれた買い手候補によるデューデリジェンス(M&A対象会社の詳細な調査)が待っています。そして、そこでの発見事項を元に、改めて価格交渉が行われ、最終価格が決まります。

入札後にネガティブ情報が発覚した場合

したがって、入札前にポジティブ情報ばかり開示したところで、その後のデューデリジェンスでネガティブ情報が発見され、それをネタに減額させられるのがオチです。

しかも、入札前よりも入札後のほうが、買い手企業の減額要求は圧倒的に強くなります。なぜなら、入札後は買い手候補が一本化されており、相互牽制が利かないからです。争奪戦の最中は我慢していたネガティブ要素でも、入札後であれば遠慮なく減額要求を出すことが可能です。

実は、買い手企業の慣れたM&A担当者であれば、ネガティブ情報の存在は言われなくても薄々気付いています。ただ、敢えてそれに気付かない振りをして、少し高めの金額を提示し、デューデリジェンスで「発見」して大幅な値下げを要求する、というのが常套テクニックです。

ネガティブ情報は争奪戦のテーマにすべき

ネガティブ情報は、情報流出が事業の競争力に甚大な損害をもたらす場合を除き、入札前にオープンにすべきです。その扱いを争奪戦のテーマの1つにしておけば、買い手候補は腫れ物に触らないように甘く見てくれるでしょう。

さらに、入札前に開示しておくことで、そのネガティブ情報は「入札の前提」になります。デューデリジェンス後の価格交渉は「前提が崩れたため入札額を修正する」という建前で行われますので、前提が崩れていないことを理由に価格交渉のテーマから外すことが可能になります。

情報開示は価格を引き上げる攻めであり、守りでもある

以上のように、適切に情報開示を行うことで、M&A価格を引き上げる「攻め」にもなれば、減額要求を撥ね退ける「守り」にもなります。

営業上重要な情報やプライバシーに触れる情報は出すべきではありませんが、ポジティブなもの、ネガティブなものに限らず、積極的に開示していくべきです。

最高の後継者を見つけるための情報開示の必要性

次に、「後継者選別」の観点から情報開示の必要性を確認していきましょう。

重要なポイントは、「M&Aのマッチングは運や相性に頼るものではない」ということです。

後悔しない買い手企業を選び出す方法

売り手オーナーがM&Aに求める価格以外の要望(たとえば、従業員の雇用維持やブランド名の維持など)は、買収した買い手企業が決めることです。したがって、M&A後にこれらの要望に沿った事業運営をしてくれる買い手候補を選び出す必要があります。

このような相手を選び出すには、それぞれの買い手候補がM&A後にどのような事業計画を描いているかを理解しなければ始まりません。そこで、それぞれの買い手候補にM&A後の「未来図」を提示してもらい、誰の未来図が一番売り手オーナーの意に沿うかを比較していきましょう。

買い手企業に責任ある「未来図」を提示される方法

しかし、ただ単に対象会社の未来図を提出しろと言っても、買い手企業としては責任ある回答はできません。買い手企業から責任ある未来図を提示してほしいなら、M&A対象会社のありのままの現状を情報開示していく以外にありません。

ネガティブ情報も含めて十分な検討がなされ、きちんと買い手が約束できる未来図が出揃って初めて、意味のある買い手選びが可能になります。情報開示はそのための大前提なのです。

やはり入札前に情報を提示すること

なお、買い手選びという点に関しても、重要な情報は入札前に開示しなければ意味がありません。

M&A後の事業計画は、入札価格に直結する最重要要素です。もしも先に入札額を決めてしまい、後付けで事業計画を作ったのでは、それは信憑性のない辻褄合わせに過ぎません。M&A後に守られるかどうかは運の問題になります。

また、入札後はトップ面談を経て買い手候補を1社に絞らなければなりません。その意味でも、複数の買い手候補に未来図を提出してもらわなければ意味がないのです。

なお、M&Aアドバイザーによっては入札前にトップ面談を行うことがあります。この場合は、トップ面談前に情報開示を行い、M&A後の事業方針について練られた回答をしてもらえるようにお膳立てしましょう。

結論:適切な情報開示はM&A成功の大前提

以上のように、適切な情報開示は「価格面」「後継者選択面」の両方でM&Aを成功へと導いてくれます。一生に一度の決断の成功を運否天賦に任せるのでない限り、適切な情報開示のないM&Aは必ず失敗に終わると考えたほうがいいでしょう。

では、その情報開示では何に意識すればよいのでしょうか。次章ではより具体的にご説明していきましょう。

最高の買い手が集まり自社争奪戦が起きる情報開示の5つの原則

M&Aでは最高の後継者候補を集め、彼らが描く「未来図」を比較するとともに、M&A対象会社の争奪戦を引き起こしていきましょう。

そのために必要な心構えや方針を、以下の5原則に整理しました。

- 売り手オーナー自らが監修せよ

- 入札までの情報開示が最重要

- 非開示情報は理由を含めて明確にせよ

- 検証可能な情報を提供せよ

- ネガティブ情報は絶対に隠すな

以下、それぞれ説明していきましょう。

原則1.売り手オーナー自らが監修せよ

中小企業M&Aにおいて、買い手企業との窓口はM&Aアドバイザー(仲介会社)が担当します。熟練のアドバイザーであれば情報の出し入れがうまいので、ある程度その腕に任せることは可能ですが、丸投げは絶対に厳禁です。

対象会社を熟知しているのは売り手オーナーであり、どんなに優秀なアドバイザーでも短期間で同レベルに達するのは不可能です。うまく情報を理解してくれていると思っても、優秀だと思わせるためにそう見せかけているだけかもしれません。

M&Aアドバイザーが買い手企業に対して何を言っているのか、本当のところは売り手にはよくわかりません。そのため、しっかりと情報開示を監修し、伝言ゲームによる情報の齟齬を最小限に留めましょう。

原則2.入札までの情報開示が最重要

繰り返しになりますが、オークションM&Aでは入札までに開示された情報が最重要です。価格や買い手選びという観点からすれば、入札後の開示内容はその裏付け情報に過ぎません。

ただし、M&A後の事業計画の実現には徹底的なデューデリジェンスは欠かせません。

入札までの情報開示には、「ノンネームシート」と「インフォメーションメモランダム」、そして「質疑応答」がありますが、中でも最重要はインフォメーションメモランダム(入札前に開示する会社の概要や決算数値、事業の特徴などをまとめた冊子)です。これはすべての買い手候補に一律に提示されているという前提ですので、各買い手候補は他社も同様の情報を得ていると考え、他社の入札額を意識しやすくなります。

インフォメーションメモランダムの記載内容については「会社の値段に3倍差が付くインフォメーションメモランダムの記載内容」にまとめていますので、併せてご覧ください。

原則3.非開示情報は理由を含めて明確にせよ

情報開示の内容は、M&Aプロセスの進展とともに広く具体的にしていく必要があります。いくら入札前の情報開示が重要と言っても、入札するかどうかも定かではない買い手候補に会社の重要な情報を開示するわけにはいきません。

そのため、開示できるか/できないかはプロセスごとに明確にしていく必要があります。情報を非開示にする場合、相手の心証を悪くしないよう、非開示の理由はきちんと説明しましょう。

一般的に非開示にすべき情報は、以下のポイントで判断していく必要があります。

- 競争力:開示することによって事業の競争力が削がれないか

- 個人情報:プライバシーに抵触しないか

- 取引関係:取引先との間で守秘義務があるか、取引先に問題視されないか

- 法的制約:開示が法的に禁止されている情報ではないか

- 重要性:そもそも開示するほどの情報なのか

- 詳細性:詳細すぎないか、要約した情報ではダメなのか

このように、明確な理由がある場合は情報はデューデリジェンス中であっても隠す必要がある場合があります。

ただし、そのような情報も、ジャンル別の集計値やランキングなど、上記に抵触しない開示の仕方がないかを検討してみましょう。

原則4.検証可能な情報を提供せよ

情報開示をするときは、買い手側がその内容を検証できるようにしましょう。これは、買い手側に検証のチャンスを与えることで、情報の誤りによるデューデリジェンス後の価格修正を防ぐという意味合いがあります。

たとえば、損益計算書の数値を実態に修正して提示するときは(実態損益計算書)、大元である決算書上の損益計算書からどのように加工されて行ったのか、その経緯を明確にしましょう。具体例として、下記記事では実態損益計算書の作り方・見せ方を解説しています。

また、事業の状況についての分析を開示する場合は、どこまでが自分の判断で、どこまでが外部情報なのかを明確にするとともに、外部情報は情報源を注記していきます。自分の判断の部分についても、可能な限り客観的な分析を心がけてください。

原則5.ネガティブ情報は絶対に隠すな

買い手の買収意欲を減退させるようなネガティブ情報は、どうしても隠したくなるものですが、トータルで考えれば開示してしまったほうが身のためです。

仮にデューデリジェンスで隠し通せても、M&A後に経営権が買い手に渡れば120%バレます。買い手もバカではないので、契約書でこのようなことが発覚した場合には追加請求できる条項は必ず盛り込んできます(表明・保証)。

加えて、買い手が重大な問題を知らないままM&Aが成立してしまうと、M&A直後に迅速に問題に対応する時間を失うことになり、M&A後の事業の失敗リスクを大幅に高めます。買い手が思い描いていた事業運営ができなくなるということは、もはや売り手の要望なんて聞いている場合ではなく、リストラでも何でもしなければならなくなるということです。

ネガティブ情報を理由なく隠すというのは、間違いなく自分の首を絞める結果に終わります。絶対に隠さないことが重要です。

おわりに

今回は、M&Aにおける情報開示の重要性と、情報開示において重要となる5原則をご紹介しました。

情報開示は面倒に思う部分が少なくありません。つい手を抜いてしまいたくなることもあるでしょう。しかし、M&Aを価格・後継者の両面で成功させるためには絶対に必要なことです。

実際のM&Aプロセスの各場面で行うべき具体的な情報開示については、当サイトで詳しくご説明しています。ぜひ参考にしていただき、後悔のないM&Aを目指しましょう。