【売主向け】DD後の最終条件交渉で負けないM&A価格交渉術

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&Aが佳境に入ると、最終的な売買価格を決定する交渉が非常に激しくなります。買い手は少しでも安く、売り手は少しでも高く売買しようとしますので、時には破談を口にしながらのガチンコの交渉になります。

ただ、中小企業のM&Aの場面では、圧倒的に売り手が劣勢です。なぜなら、多くの中小企業オーナーには財務・会計の知識は乏しく、うまく反論することができません。買い手は、当然会社のマイナス面を強調しますが、プラス面を教えてくれることはありません。もちろん中立な立場である仲介会社も教えてくれませんので、自前のFA(ファイナンシャルアドバイザー)を用意していない限り、買い叩きに遭うのは必然です。

そこで、今回は私がFAとして参加する際に実際に使っている価格交渉テクニックの一端をお伝えします。これを知っているだけで、価格交渉は遥かに簡単なものになり、少なくとも大敗は防げるでしょう。よく読んでいただき、後悔しない価格交渉に臨みましょう。

なお、中小企業のM&Aで、買い手が実際に使っている「値決め」の考え方を知っておくと、相手の手の内を踏まえた交渉が可能になります。買い手の値決め方法については「DCFなんて嘘?M&Aの入札で買主が本当に使う3つの株式値決め法」をご覧ください。

DD後に買い手の価格要求が激しくなる理由

敵に勝つには敵を知ることが第一歩です。まずは、デューデリジェンス(DD)後に、なぜ買い手の価格要求が激しくなるのか、その理由を理解しましょう。

要求激化理由1.価格交渉の材料集めとしてのDD

買い手は買収前にデューデリジェンス(買収前の調査)を行ことが一般的です。デューデリジェンスが実施される目的は、主に以下のとおりです。

- 事業や組織の状況、財務、法務問題等が想定通りかを確認・理解

- シナジー効果の検討・ディスカッション

- 買収後の組織統合(PMI)の計画づくり、タスク洗い出し

- 案件を中止すべき要素や予算を減額すべき要素がないかの確認

- 価格交渉を有利に進める材料探し

上記のうち、「価格交渉を有利に進める材料探し」というのは、売り手オーナーに価格減額を呑ませる理論的根拠を見つけ出すということです。

たとえば、未払残業代や不良債権などが発見され、実態純資産が下がると、非常に説得力のある減額要因になります。

買い手は、このような材料を理論的に揃えたうえで、いざ価格交渉に臨んでくるのです。

要求激化理由2.競合他社の不在

デューデリジェンスを実施するのは通常は1社に限られます。なぜなら、デューデリジェンスは多額のコストをかけて行いますので、買い手としては独占交渉権がないとなかなか踏み切れません。

また、デューデリジェンスは会社の強みも弱みもすべて分析しますので、競合他社に情報を出すのは最小限にすべきという考え方もあります。

そのため、デューデリジェンス終了後の最終交渉段階では、買い手候補は1社に絞られているのが大半であり、買い手候補同士の競争原理が利かない状況になります。

要求激化理由3.社長・社員の疲労・心労

デューデリジェンスは短期間にインタビューや関連資料の開示を行います。デューデリジェンスを受ける肉体的・精神的負担は相当なものがあります。

仮に交渉が破談(ブレイク)し、別の候補者に乗り換えると、デューデリジェンスをもう一度受けなければいけません。売り手株主が上場会社の場合は何度でも受けますが、オーナーが経営者を兼任していると、一回でもうこりごりで、終わらせられるなら多少妥協してもいいと考えてしまいがちです。

要求激化理由4.時間的制約

売却を急いでいる場合、「早く売りたい」という意識から、最終契約直前まで行った交渉を破断するのは勇気のいる行為です。

このように足元を見透かされる材料があると、買い手は最後の最後で交渉を仕掛けてきます。

要求激化理由5.仲介アドバイザーの説得

最後に、M&A成立直前まで行くと、仲介アドバイザーはある意味で買い手の味方になることを、買い手は知っています。

仲介アドバイザーの仕事はM&Aを成立させることで、成立によって成功報酬を得ています。自ら案件破談に導くようなことは絶対にせず、案件を成立させることに全力になります。よって、売り手が強気に出る序盤では買い手を説得しようとし、買い手が強気に出る終盤では売り手を説得していきます。

M&Aはまったく妥協をしない場合は成立しないので、必ずしも悪いことではないのですが、買い手の経験豊富なM&A担当者はこのような風を味方につけることに長けています。

DD後の交渉で減額を抑える5つの交渉術

デューデリジェンス後に買い手の価格要求が激しくなる理由は上記のとおりですが、単に相手の言いなりになったのでは買い叩かれてしまいます。

そこで、適切に合理的な反論をしていくことで、減額幅を減らしていきましょう。そのための交渉方法について以下で説明していきます。

交渉術1 減額の理由を数字とともに説明させる

当初の提示額から減額を要求された場合、その理由は必ず聞きましょう。減額理由がわからなければ反論のしようがありません。

相手の減額要求が妥当なものか、不合理なものかを確認すると、駆け引きのためにボール球を投げているのか、致し方ない減額要求なのかがわかります。

後述のように契約内容次第で減額を回避できたり、スキームチェンジ(株式譲渡の予定を事業譲渡に変更するなど)によって減額要因が解消することもあります。

いずれにせよ、相手の要求をしっかり受け止め、反論の戦略を練っていきましょう。

交渉術2 不合理な減額は受け付けない

買い手の中には、ブラフとして必要以上の減額を要求する者がいます。このようなボール球を本気で受け止めてしまうと、過剰な減額で妥結してしまいます。

ブラフとして出した過剰な要求は、きちんと拒絶すれば引っ込めます。意味のない勝負に付き合わないことが重要です。

交渉術3 相手の都合を受け入れない

減額理由を説明された場合、それが売り手が生み出した要因なのか、買い手が生み出した要因なのかを判断しましょう。

たとえば、買収後は買い手のシステムに入れ替えるため、会社で保有しているソフトウエアはゼロ円評価だと言われることがあります。

買い手の財産査定としてはそれでいいのでしょうが、「それは買い手の都合なのだから、ゼロ評価は納得できない」という交渉を仕掛けるといいでしょう。

交渉術4 契約内容で減額を回避する

デューデリジェンス後に交渉する内容は価格だけではありません。価格を含めた契約書の記載内容のすべてが交渉のテーブルに乗ります。減額要求の中には、「履行義務」や「表明・保証」といった項目で具体的な行動・保証を約束することで、減額を回避することができるものがあります。

たとえば、オーナーの友人に対する貸付金が存在する場合、デューデリジェンスでは貸倒債権としてゼロ評価されることが多いのですが、もし回収できる自信があるのであれば、クロージングまでの全額回収を契約書で約束することで株式の減額を回避することができます。

M&Aの最終契約については「甘く見ると大火傷!M&A株式譲渡契約で絶対注意すべき5条項」にまとめていますので、ご確認ください。

交渉術5 「税効果会計」を見落とさない

M&Aの世界では「税効果会計」という会計制度が大きな影響を与えることがあります。

この会計制度を知っているか知らないか、正しく計算できるかできないかで、価格交渉は大きく変わります。詳しくは次項で解説しますので、どのようなものかについてしっかりと理解しておきましょう。

税効果会計を指摘すれば減額幅は激減する

税効果会計とは何か

税効果会計とは、将来の税負担軽減効果を資産に、将来の税負担増加効果を負債に計上する会計制度のことです。

税効果会計の概念について、「M&Aの価格交渉で知らなきゃ大損する繰延税金資産の基礎知識」という記事で説明しています。難解ですが非常に重要な項目ですので、必ず目を通してください。

必ず覚えておくべきポイントとしては、将来に税金が下がる要素があれば、そこには経済的価値がありますから、「繰延税金資産」という資産が計上されるということです。

資産減額や簿外負債は「繰延税金資産」をもたらす

この税効果会計では、資産評価の減額や簿外負債といった純資産を減少させる指摘が入ると、「繰延税金資産」が計上され、逆に純資産を増加させる効果をもたらします。

純資産減額の指摘が必ず繰延税金資産を生むわけではないのですが、このような効果が生じるケースはかなり多いと言えるでしょう。

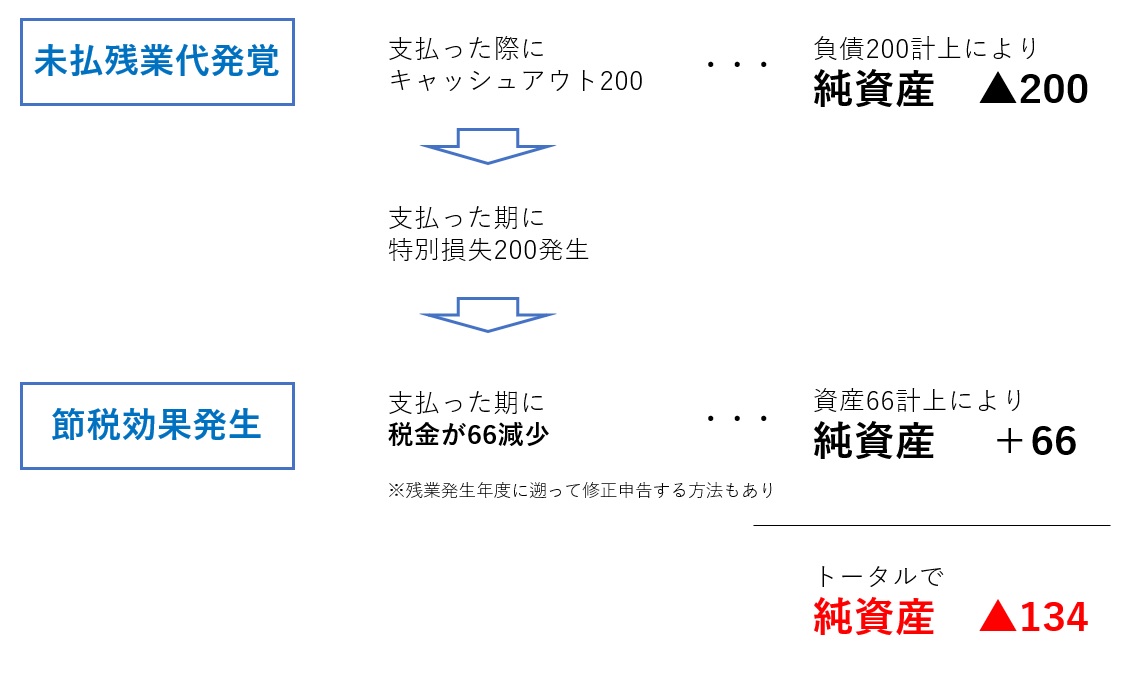

税効果会計の例1 未払残業代

たとえば、デューデリジェンスで未払残業代200が発見された場合、負債が200増えますので、純資産は200減少します。

しかし、未払残業代を払った際には費用(損金)が発生し、利益が圧縮されます。仮に適用される実効税率が33%だとすると、200×33%=66が将来の税負担軽減効果ということになります。

税効果会計では、この税負担軽減効果を「繰延税金資産66」という形で資産計上します。これにより、未払残業代200が発見されたことの純資産へのインパクトは、負債増加200-資産増加66=純資産減少134になり、減額幅が大幅に減少するのです(下図)。

税効果会計の例2 役員退職金

売り手オーナーが会社の社長を兼ねる場合、株式売買額の一部を役員退職金とすることで、税率の低い退職所得を使って節税する方法があります。大変ポピュラーな方法なので、M&Aアドバイザーに紹介されたオーナーさんも多いでしょう。

この方法ですが、実は買い手にとっても大きな節税が図れます。株式の買収は損金にならないのに対し、役員退職金は当然損金として利益を圧縮できますので、税金は減少するのです。この将来の税負担軽減効果は、繰延税金資産として認識できるでしょう。

M&Aでの役員退職金を使った節税策についてや、買い手の節税効果を活用した交渉手法については、「【図解】M&Aで役員退職金を使った節税方法を徹底解説!」にて詳述していますので、ぜひ併せてご覧ください。

買い手は教えてくれない

資産評価減や簿外負債があったとき、税負担減少効果を考慮すれば、減額幅が減少するという仕組みは、買い手はまず教えてくれません。これは売り手にとって100%有利になる情報である一方、買い手は100%不利になる情報ですので、わざわざ相手が有利になることは教えてくれないのです。

そのため、実際には繰延税金資産を考慮すべきなのに考慮せず(考慮できることを知らず)、簿外負債の全額(上記の場合200)の減額を呑んでしまうオーナーは少なくないのです。

繰延税金資産を認識できる場合とは

なお、資産の評価減や簿外負債が発見された場合に、必ず繰延税金資産で減額幅を取り戻せるわけではありません。将来の税負担軽減効果がある(将来的に損金になる)ことが条件になります。

繰延税金資産を認識できるか否かの判断はなかなか難しく、税の専門家であっても判断できないことがあります。顧問税理士が付いてこれれば顧問税理士に、難しそうであれば我々のような専門家にご相談ください。

破壊力抜群!のれんの節税効果

最後に、「のれん」にも繰延税金資産を認識できる場合があります。やや専門的な説明で恐縮ですが、「事業譲渡」と「タテの会社分割(分社型分割)」の場合は、繰延税金資産を認識することができ、単純な株式譲渡の場合は認識することができません。

この「のれんの節税効果」をうまく利用すると、ただタテの会社分割を1回するだけで、株式の価値が1.3~1.5倍程度に増加することも少なくありません。その効果やカラクリは、「M&A価格が1.5倍にも!驚きの【のれんの節税効果】徹底解説」という記事で可能な限りわかりやすく書いていますので、ぜひご覧ください。

なお、少し会計を勉強された方ですと、「のれんに税効果会計は適用できないはずでは?」と思われるかもしれません。のれんに税効果会計が適用できるか否かについては「仕訳で納得!のれんの税効果会計と資産調整勘定の経理」という記事で解説されていますので、ご参照ください。

組織再編を活用すれば、手残り額は増加する

上記のような交渉術を駆使しても、買い手として呑めないことはあり、減額できなければ破談ということもあります。

このような場合でも、工夫次第で最終的な手取り額を維持する方法はあります。

本章では最終手段としてのM&Aスキームの変更について記載します。ただし、デューデリジェンス後のスキームチェンジはデューデリジェンスのやり直しや買い手の意欲減退につながり兼ねませんので、慎重に判断してください。M&Aスキームの決定方法については「後悔しないM&Aスキーム決定のためにプロが実践する手法検討7手順」をご覧ください。

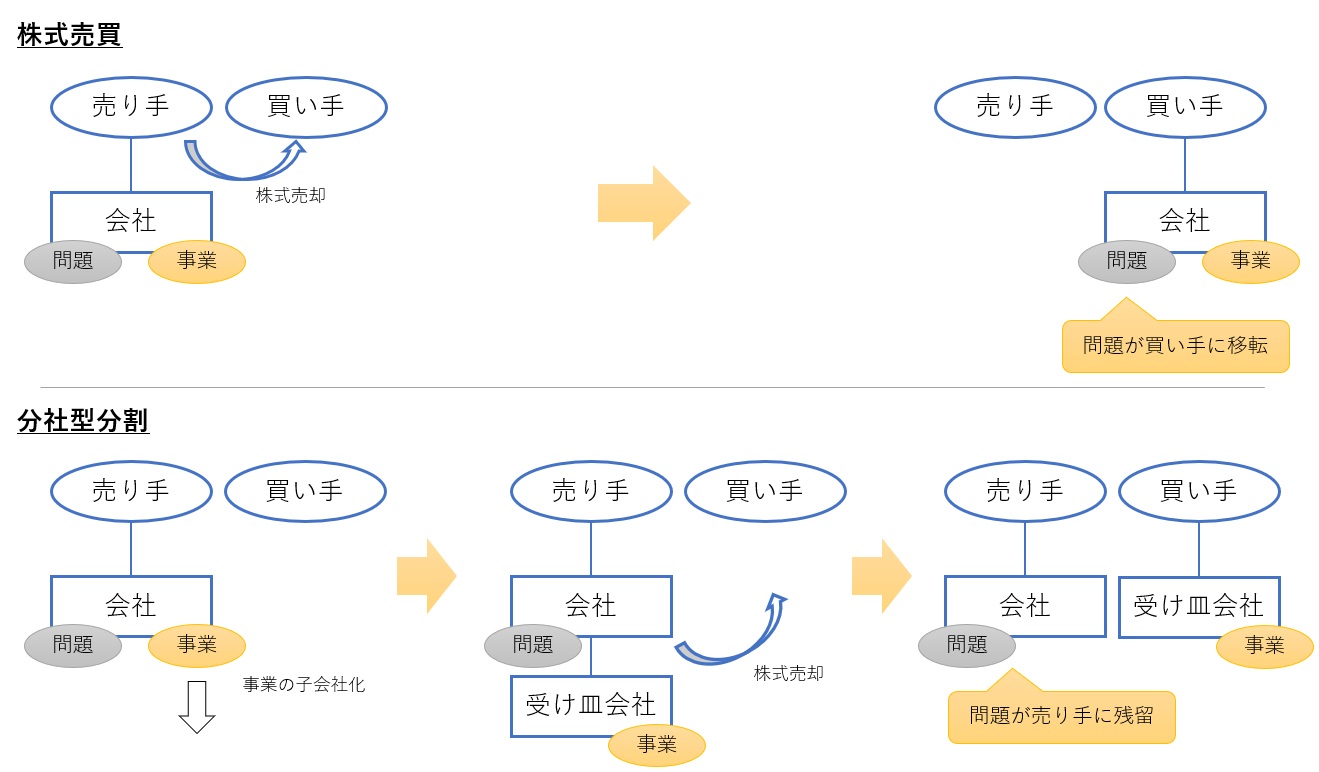

分社型分割・事業譲渡で法務リスクをカットする

売却対象となる会社に、どうしても呑めない法務問題が存在する場合、分社型分割や事業譲渡の方法を使うことで、問題を売り手の手許に残したまま事業を買い手に売却することができます(下図)。

会社分割の法的責任移転についての補足

「会社分割では事業に直接関係する法的な責任関係も包括的に受け皿会社に移転してしまうのでは?」という質問をいただくことがあります。

特に何もしなければそのとおりなのですが、会社分割で移転する債務(責任)は特定することができ、M&Aの場合は「〇〇の債務は移転しない」という形に持っていくのが一般的です(少々手続きが煩雑になります)。

会社分割で余計な資産を移転させない

会社に存在している資産を買い手がすべて欲しがるとは限りません。特に多いのが車両で、実質的に社長のマイカーを会社名義にしている場合です。また、社長の自宅やリゾート会員権なども、買い手にとっては価値のない資産です。

このようなものは、会社分割によって譲渡対象から外してしまいましょう。余計なお金のやりとりが不要になりますし、余計な税金や手数料の発生も回避できます。このような節税手法については「売主必見!ヨコの会社分割を用いた株式売却M&Aの超節税術」で詳しく解説されています。

分社型分割・事業譲渡の節税効果を利用する

上述ののれんの節税効果やリスクカット以外を度外視しても、分社型分割や事業譲渡に切り替えることで税金が圧倒的に安くなる場合があります。これに関しては提携サイトの「効果絶大!タテの会社分割による株式売却M&Aの高度な節税術」に詳しくまとまっています。

交渉相手と渡り合う戦略と心構え

最後に、交渉相手と渡り合うための戦略と心構えについて説明します。最後の条件交渉は厳しい要求のぶつかり合いになりますので、以下をしっかり読んで強い気持ちで臨みましょう。

価格交渉の戦略と心構え1 相手を尊重し、妥協点を探す

価格条件の交渉は非常に厳しいものになりますので、ともすると感情的になってしまい、喧嘩腰になってしまうことがあります。

しかし、M&Aは信頼関係がなければ成立しませんし、仮に成立してもその後従業員さんたちが苦労することになります。相手の立場も尊重しながら、主張すべきことは主張していく姿勢が重要です。

また、M&Aは細かいことを言い出すとキリがなく、破談に陥ることになります。どこかで妥協は必要であり、お互い譲歩できるライン内での決着を意識しましょう。

価格交渉の戦略と心構え2 ちゃぶ台返しは控える

相手の信頼関係を維持する上で、これまでの議論を根本的に覆すようなちゃぶ台返しは極力控えましょう。部下に対してよくやるオーナー経営者も多いと思いますが、交渉でこれを繰り返すと信頼できない売り手と見做されます。

状況が大きく動いた場合や、別の譲歩の対価として交渉する場合はともかく、「今更そんなこと言うなよ」と相手に思われるような話の持っていきかたは控えるべきです。

価格交渉の戦略と心構え3 譲れない一線を心に持っておく

とはいえ、どうしても納得のいかない価格しか引き出せなければ、交渉は破談させるしかありません。一方で、何でもかんでも破談を口にしているようではオオカミ少年と思われてしまいます。最終的に譲れない一線はどこにあるのかは、あらかじめ自分の心に整理しておきましょう。

ただし、その一線は安易に相手に伝えないこと。伝えてしまうとその金額が妥結額となってしまいます。

価格交渉の戦略と心構え4 相手の弱みを探す

デューデリジェンス後の交渉は買い手優勢に進みますが、買い手にも弱みがないわけではありません。買い手の弱みを見つけることができれば、優劣を逆転させるチャンスが生まれます。

まず、デューデリジェンスは結構なコストが発生します。小さな会社でも100万円ぐらいはかけて行われますので、破談にするには一定の精神的ハードルが存在します。特に買い手の担当者としては、何百万円も会社に使わせた挙句成果なしというのは、少々気まずいものがあります。

また、買い手にとっても時間的な制約が存在する場合があります。特にファンドは投資家から集めたお金を投資するのが仕事ですので、年度や四半期などのタイミングでコンスタントに買収実績を作らなければ、投資家に説明ができません。

そして何より、買い手にとって、喉から手が出るほど欲しい会社というのはそう多くありません。優良な物件であればあるほど、絶対に買わなければならないという心理が強くなります。相手がお世辞抜きにどれだけ自社を評価してくれているかが理解できれば、「相手を焦らす」という戦略も使えるでしょう。

価格交渉の戦略と心構え5 必要な情報は買う

最後に、交渉に必要になる情報はお金を出してでも手に入れましょう。

M&Aは会計・税務・法務を中心に高度な専門用語が飛び交う総合格闘技です。専門知識なく交渉の場に出ることは、銃弾を持たずに戦場に赴くようなものです。

M&A仲介会社は売り手の味方ではありません。百戦錬磨の買い手に騙されたくなければ、ファイナンシャルアドバイザーとまではいかずとも、交渉の場で相談できるパートナーは必要でしょう。

おわりに

今回は、まずデューデリジェンス後に交渉が激しくなる理由を説明した上で、

- 価格交渉で負けないポイント

- 税効果会計や組織再編の活用

- 価格交渉の戦略と心構え

についてご説明しました。

多くの売り手にとって、M&Aは人生に1回です。売却価格はその後の自分と家族の人生に大きく影響します。間違っても騙されて安値売りしてしまうようなことはないよう、心して交渉に臨みましょう。

なお、弊社では初回のご相談は無料で承っております。ぜひご活用ください。