価格調整条項とは?中小企業M&Aでは採用すべきでない3つの理由

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

価格調整条項とは、日々変動する会社の財産を正しくM&A価格に織り込むために設けられる、最終的な価格決定の取り決めです。M&A契約書では、価格を厳密に確定するために、このような条項が設けられることがあります。

毎日変動する会社の財産を確定させるためでは、それなりに合理的な方法であり、納得感を覚える方も少なくないでしょう。実際、価格調整条項は理論的には間違いなく適正です。

ところが、実は実際のM&Aの現場では、価格調整条項が設けられることなんて滅多にありません。まったくないわけではないですが、実際に運用するとトラブルの種ですので、弊社でもまったくおすすめしていません。

この記事では、

- M&A価格を契約書で取り決める2つの方法(「価格調整」と「ロックドボックス」)

- 弊社が価格調整条項に反対する3つの理由

- 損をしない「ロックドボックス」の使い方

について、わかりやすく解説していきます。

最後までご覧いただければ、価格調整条項のメリットとデメリットが理解でき、我々がなぜ反対しているかがよくわかるはずです。

価格調整とロックドボックス

まずは価格調整条項について、一般的な内容と方法を確認しましょう。

価格調整の理由

M&Aは、事業とともに会社の財産を売買する取引です。会社の持っている財産が増えれば、その分M&A価格は増えて然るべきです。

しかし、売買される財産価値を確定してからM&A価格を決めるのは簡単ではありません。

なぜなら、会社というのは常に動き続けており、日々利益・損失が発生します。M&A価格が決まるのは、当然M&A成立日よりも前ですから、M&A成立日の財産価値を完全に織り込んでM&A価格を決定するのは不可能なのです。

そこで登場するのが、「価格調整」という考え方です。

価格調整の一般的な方法

M&Aで価格調整をする場合、M&Aの最終契約書(株式譲渡契約書など)のM&A価格の書き方を工夫します。例えば以下のような書き方です。

本件株式譲渡の譲渡価額の総額は、金〇〇円に、価格調整額を加算(価格調整額が負の値の場合は絶対値を減算)した額とする。

なお、「価格調整額」とは、平成〇年〇月〇日から平成〇年〇月〇日までの期間において、対象会社が計上した当期純利益の額とし、その額は平成〇年〇月〇日までに買主が算定し、売主が同意する〇〇監査法人のレビューを受けて無限定の結論を得た金額をいう。

上記のように、M&A価格を「基準額+価格調整額」と定めておき、具体的な調整額の算定方法も決めておきます。

価格調整額としては、上述の当期純利益(純資産の変動額)や現預金+運転資本(売掛金、買掛金、在庫)などが用いられます。

価格調整を行わない「ロックドボックス」

一方、上記のような価格調整条項を設けないM&A価格の決め方を「ロックドボックス(Locked Box)」と呼びます。

つまり、「M&A成立日までの間に純資産は増減するけれど、些細な事は考慮せずに〇〇円で取引しましょう!」という考え方です。

ロックドボックスの場合は、上記のような細かい契約書の記載は必要なく、「金〇〇円とする」という記載だけで十分です。

実務上はロックドボックスが圧倒的多数

実は、中小企業M&Aの実務においては、価格調整を行わないロックドボックスのほうが圧倒的多数です。

上述のとおり、理論上は、M&A成立日までの財産変動はM&A価格に反映されてしかるべきものです。にもかかわらず、実務でこのような対応が取られることはあまりありません。

そして、弊社でも価格調整条項は設けるべきではないと考えており、ロックドボックスでのM&A価格確定を推奨しています。

なぜでしょうか?その理由について、次章で説明していきましょう。

価格調整条項は無用と考える3つの理由

価格調整条項を使いこなすのは簡単ではありませんし、頑張って使いこなすほどのメリットもありません。具体的には以下の3つの理由から、価格調整条項は無用と考えています。

理由1.最終決済まで時間がかかる

まず、価格調整条項はM&A成立日当日の決算を確定されなければ、M&A価格が決まりません。決算は当日確定させることはできず、どうしても1カ月ぐらいは時間が必要になります。

つまり、仮にM&A成立日にM&A代金を仮払いしたとしても、その確定は1~2カ月先になり、追加払いや返金は必要不可欠になります。

このような、最終決済までに一定の時間が必要になることが価格調整の前提になります。

理由2.「正しい決算」は完璧ではない

価格調整条項では、M&A成立日の後で確定する決算において、利益が多く出ていれば売り手にとって「お得」ですし、それはすなわち買い手にとって「損」ということになります。では、その利益の妥当性はどのように考えるべきでしょうか?

これに関しては監査法人に簡易的な監査(「レビュー」や「合意された手続」)を行ってもらい、公平性を期す必要があるのですが、実はレビューを実施しても非常に揉めることが多いです。

なぜなら、正しい会計基準(一般に公正妥当と認められる企業会計の基準)を厳密に適用している中小企業なんて、ほとんど存在しません。多くの会社は税務ルールに基づいた会計処理を行う、いわゆる「税務会計」を行っています。

税務会計では「減損損失」や「資産除去債務」など、正しい会計基準で決められている「利益を押し下げるけど税金は減らない会計処理」が省略されています。つまり、正しい会計基準を厳密に適用すると、売り手経営者の想像以上に利益が減ってしまうものなのです。

さらに、正しい会計基準には、結構運用に幅があります。つまり、複数の会計処理方法が認められており、会社の判断で選択できるということが結構あります。当然、買い手はなるべく利益が減る会計処理を選択したがるはずで、売り手はそれを知らなければ、ただただ損をするだけです。

このように、「正しい会計基準」を価格調整に使う場合、ルールを熟知した人間が一方的に得をしますし、損を予測できなかった側には必ず不満が残ります。十分な会計知識が双方にない限り、無用なトラブルを誘発する要因になりかねません。

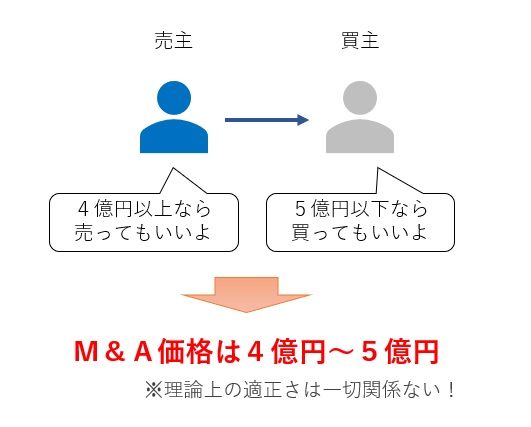

理由3.そもそもM&A価格なんて厳密に決まるものではない

そもそも、M&A価格というものは、理論上の妥当性・客観性で決まっているものではありません。買い手が主観的に事業を評価し、交渉を経て両者が妥協できる水準で決まっているものです(下図)。

このようなアバウトな世界ですので、最後の最後だけ厳密に価格を調整する意味なんてどこにもありません。上述のとおりデメリットが多い中で、わざわざ中途半端に厳密なことをするだけのメリットは、どこにも存在しないのです。

損をしないロックドボックスの使い方

弊社が価格調整条項を推奨しない理由は上記のとおりですが、価格調整条項は理論的に合理性があるからこそ選択肢として検討されているものであり、ロックドボックスが完璧というわけではない点には留意が必要です。

つまり、ロックドボックスを無批判に採用すると、売り手か買い手のどちらかが損をし、不満が残るということです(多くの場合、M&A初心者である売り手が損をします)。

以下では、ロックドボックスで損をしないためにはどのような運用をすべきかについてご紹介しましょう。

着地見込みは交渉で織り込んでいく

事業は常に動き続けるものであり、純資産を固定することはできないですが、売り手経営者はある程度の着地見込みはできるはずです。

ロックドボックスである限り、純資産変動を1円単位でM&A価格に織り込むのは不可能ですが、多少アバウトな数字であれば反映させることができるのではないでしょうか。

したがって、試算表から損益・純資産の着地見込みを大まかに予測し、その額をM&A価格に織り込むよう交渉しましょう。

なお、M&A成立に大きな商談が決まりそうで、その成否によって大幅に金額が変わるケースもあります。このような場合に限っては、「〇〇の案件が〇月〇日までに成約すれば、その額の80%を追加で支払う」といった価格の決め方も考えられます。

デューデリジェンスで着地見込みを確認させる

着地見込みを価格に織り込む場合、売り手が一方的に「今期は〇億円利益が出そうだから、M&A価格をアップしてね」と頼んでも、買い手としては信用できません。ロックドボックスのM&A価格を吊り上げるために、非現実的な着地見込みを言っているのでは?と疑ってかかります。

この疑いを晴らす最大のチャンスがデューデリジェンスです。デューデリジェンスで進行期の損益状況をきちんと調査してもらい、売り手・買い手双方が納得できる着地見込みを共有しましょう。

したがって、デューデリジェンス開始前に、「ロックドボックスで価格を決めたい旨」と「売り手が考えている着地見込み」、そして「M&A価格に上乗せしてほしい金額」を伝え、デューデリジェンスの調査項目に加えてもらう必要があります。

誓約事項や表明保証で買い手の不安を減らす

買い手は、デューデリジェンスによって進行期の着地見込みに納得したとしても、その後売り手が無駄遣いをして純資産を減らしてしまうかもしれないという不安を持っています。

そのため、契約書に「在庫仕入以外で〇〇万円以上の支出をする際は、必ず事前に買い手の許可を得る」「それに反した場合はM&A価格を同額減額する」といった誓約事項・表明保証条項を加えましょう。

誓約事項や表明保証条項については「甘く見ると大火傷!M&A株式譲渡契約で絶対注意すべき5条項」をご覧ください。

このような条項は買い手企業は必ず要求してくるものですが、その内容が不合理でない限り、気持ちよく受け入れて買い手に安心してもらいましょう。

おわりに

今回は、M&Aの価格調整条項の内容と中小企業M&Aに向かない理由、ロックドボックスの適切な使い方についてご説明しました。

価格をはじめとしたM&Aの条件交渉は、売り手と買い手の利害が対立するバトルになりますが、契約締結後は円満な事業引継に移りたいところです。無用なトラブルを避けることこそが、本当の意味で事業承継M&Aを成功させる秘訣ではないでしょうか。