1つの会社を2つに分ける「会社分割」には、分割型分割または人的分割と呼ばれるタイプ(俗称:ヨコの会社分割)と、分社型分割または物的分割と呼ばれるタイプ(俗称:タテの会社分割)があります。

どちらの会社分割も、企業グループの再編やM&Aなど幅広い場面で活用されていますが、タテの分社型分割に比べてヨコの分割型分割は概念が少々難しく、しかも一歩間違えると多額の税金が発生して破産しかねないという、少々危険なものです。しかしその一方で、2017年以降大変使いやすくなり、爆発的な広がりを見せているのも事実です。

会社分割を実行に移す際には、必ず事前に我々のような専門家に確認しながら実施してほしいのですが、プロを呼ぶ前に制度の概要を把握しておきたいという方も多いでしょう。そこで今回は、より難しい「分割型分割」の制度内容と、税制ルールについてわかりやすくご説明します。

本稿は弊社代表の古旗淳一(公認会計士・税理士)が記載しています。会社分割の税制については、「組織再編税制とらの巻〔外部〕」というサイトにて、主にプロ向けに記載していますが、本稿はその内容を一般の方にもわかりやすく書き下したものです。

この記事の内容(クリックでジャンプ)

分割型分割(人的分割)の意味

まずはヨコの分割型分割(人的分割)の意味を確認しておきましょう。

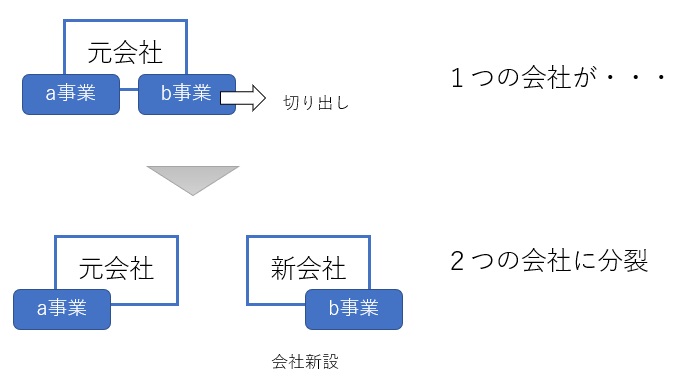

会社分割とは

会社分割とは、簡単に言えば1つの会社を2つに分裂させることです。会社法に定められた手続を踏むことで、会社の一部が新しい会社として分裂します(下図)。(会社分割には「新設」と「吸収」がありますが、よりイメージしやすい「新設」からご説明しています)

会社分割の「ヨコ」と「タテ」

新会社が作られる会社分割では、元会社と新会社がどのような資本関係になるかによって、分割型分割(人的分割/ヨコの会社分割)と、分社型分割(物的分割/タテの会社分割)の2つのタイプがあります。

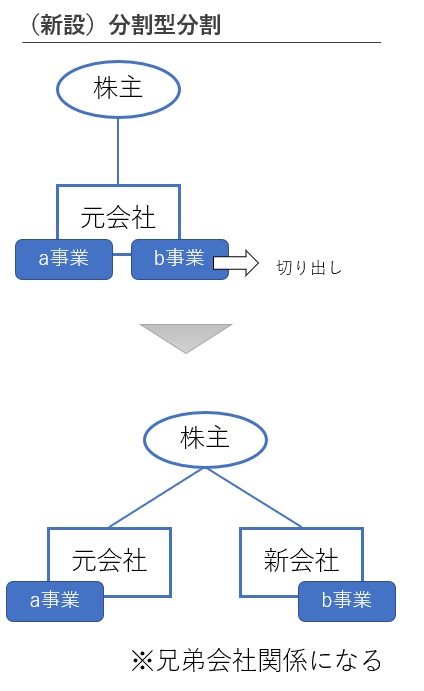

分割型分割(人的分割/ヨコの会社分割)

会社がヨコの方向に分裂し、分割後に兄弟会社になる会社分割の方法を、「分割型分割」と呼びます(下図)。

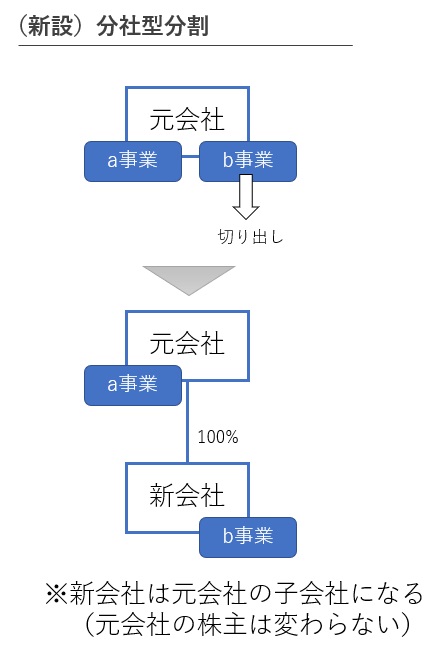

分社型分割(物的分割/タテの会社分割)

一方で、会社がタテの方向に分裂し、分割後に親子会社になる会社分割の方法を、「分社型分割」と呼びます(下図)。

2つの会社分割の呼び方の違い

「分割型分割」と「分社型分割」は税務用語(法人税法上の呼び方)であり、「人的分割」と「物的分割」は法務用語(旧商法上の呼び方)です。それぞれ同じものに別の呼び名を付けているので、税理士・会計士が弁護士や司法書士と会話するときはミスコミュニケーションしないように注意する必要があります。なお、「ヨコの会社分割」と「タテの会社分割」は完全な俗称です(イメージしやすいので個人的には好きな呼び方です)。

2つの会社分割の呼び方を以下にまとめました。

| 兄弟会社化 | 親子会社化 | |

| 税務用語 | 分割型分割 | 分社型分割 |

| 法律用語 | 人的分割 | 物的分割 |

| 会計用語 | 分割型の会社分割 | 分社型の会社分割 |

| 俗称 | ヨコの会社分割 | タテの会社分割 |

「会計用語」は会計基準(企業結合会計基準及び事業分離等会計基準に関する適用指針〔外部〕)に書かれている呼び名ですが、会計士の実務では、普通は税務用語で会話しています。

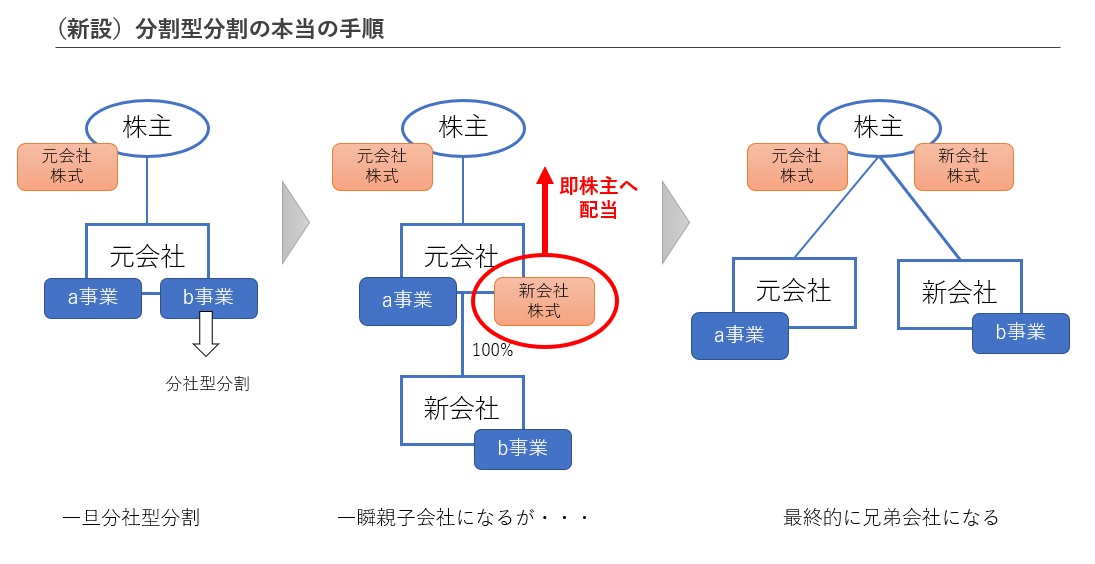

分割型分割(人的分割)の法的構成

なお、上記のとおり「人的分割」と「物的分割」は旧商法に書いてある内容でして、旧商法が会社法に発展した際に「人的分割」という制度はなくなっています。

では今ある人的分割とは何かというと、「タテの分社型分割(物的分割)と、新会社の株式の現物分配(配当)を、同時に行うもの」という法律構成になっています(下図)。

分割型分割(人的分割)の分割計画書の記載例

よって、分割型分割をする際の新設分割計画書(または吸収分割契約書)には、以下のように分割対価(新会社の株式)を交付することが記載されます。

新会社は本件分割により普通株式〇〇株を分割元会社に交付する。分割元会社は当該株式の全部を分割日直前の株主名簿に記載された株主に剰余金として配当する。

もっとも、旧商法の名残りでこのような書き方をしていないケースも見受けられ、特に登記が通らなかったという話も聞きませんが、正式な記載方法は上記のとおりとなります。

吸収分割型分割について

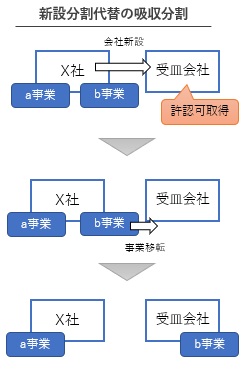

なお、会社分割では、会社の一部を「新会社」として切り出す「新設分割」のほかに、既存の会社に吸収してもらう「吸収分割」もあります。新設分割では分割直後に許認可が下りない場合もあり、一旦受け皿会社を作って準備してから吸収分割することも多いです(下図)。

吸収分割は、分割先となる会社が分割元会社の大事な財産を取り込みますので、それに対して対価を交付します。対価としては、以下の2つのいずれか(または混合)を選択できます。

- 分割先会社の株式(新株を発行するなど)

- 分割先会社が持っている資産(金銭など)

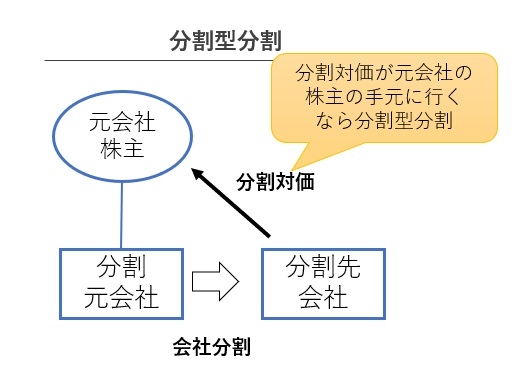

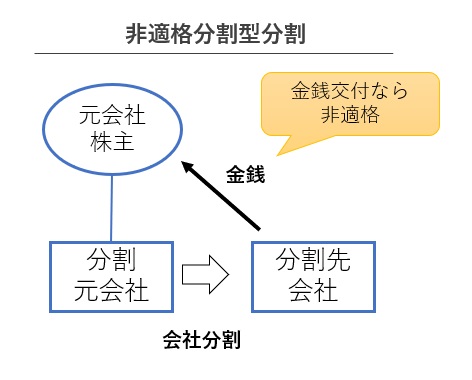

いずれの場合であっても、分割対価が配当などで最終的に分割元会社の株主の手元に行く場合に、「吸収分割型分割」として扱われます(下図)。

後述しますが、金銭等の資産を分割対価に設定すると、「非適格分割型分割」としてとんでもない税金が発生しますので、ほとんどの場合は分割先会社の株式が分割対価に選ばれます。

分割型分割の法人税と所得税

このような分割型分割が実施された場合、税金はどうなるのでしょうか? 法人税と所得税の仕組みを確認しておきましょう。

「適格分割」と「非適格分割」では扱いが違う

法人税法では、まず、分割型分割を「税制適格分割型分割」と「税制非適格分割型分割」に区別します。

そして、「適格分割型分割」と判定されれば、法人税・所得税を発生させないものとします。

一方、「非適格分割型分割」と判定されれば、以下の税金が同時に発生することになります。

- 分割した資産負債の含み益(のれん含む)に対して30~35%の法人税

- 分割対価(新会社株式等)の時価に対して最大49.44%の配当所得税

このように、分割型分割では、適格と非適格を間違えると、天国と地獄です。

分割型分割を使ったM&Aスキームと節税

適格分割型分割では、会社分割自体に税金が発生しないという特性を利用して、M&Aで節税する方法があります。近年爆発的に普及しているスキームです。

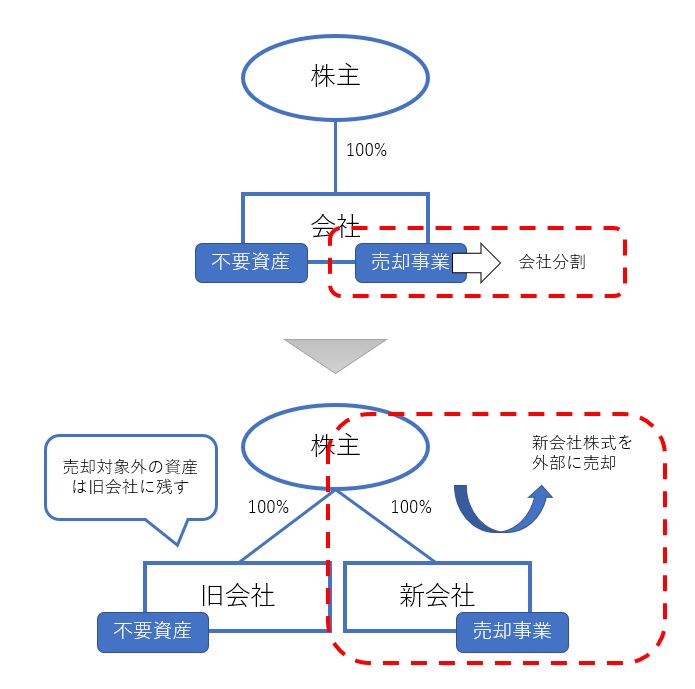

方法としては簡単で、M&A対象会社が持っている、M&Aの対象事業を直接関係ない資産(余剰現金や社宅、保険積立金など)を、分割型分割で別会社に移転してから売るという方法です(以下の動画参照)。

これにより、新会社に移転した資産はM&A対象外になり、当然課税されることはありません。よって、大幅に税金(株式の譲渡所得税)が減少します。

ヨコの会社分割の仕組みや節税効果の計算方法をYouTube動画でも解説

本記事のポイントについて、YouTubeにも解説動画を公開しました。ぜひ併せてご覧ください(12分43秒)。

M&Aの節税策②効果絶大で計算も簡単!ヨコの会社分割スキーム【動画で学ぶM&A】

非適格分割型分割ではM&A対価がほとんど税金に変わる

注意しなければならないのは、適格分割型分割と非適格分割型分割は、ちょっとしたことで簡単に入れ替わるということです。

たとえば、上記のM&Aスキームを実行する際、間違えて「新会社」のほうを譲渡してしまうと、それだけで非適格分割型分割になってしまいます(下図)。

何かの間違いで上図のようなM&Aを実行してしまうと、M&A対価のほとんどが税金として消し飛びます。そのシミュレーション計算を「非適格分割型分割のM&Aがどれだけヤバいか実際に税金計算してみた」という記事で行っていますが、純資産2億円の事業を10億円で売却した結果、約9億円の税金が発生することになります。

適格分割型分割になるための条件

上記のとおり、「適格分割型分割」と「非適格分割型分割」では天国と地獄ですので、適格/非適格の判別は絶対に間違えてはいけません。

法人税法では、分割型分割に「適格要件」と呼ばれる「適格になるための条件」が設定されており、これを満たせば適格分割型分割、満たさなければ非適格分割型分割といった形で判別されます。

分割型分割の適格要件については、姉妹サイトの「適格分割型分割の要件|組織再編税制とらの巻」にてまとめていますが、本記事ではパターン別に、より詳しく解説していきましょう。

適格分割型分割の4つの種類

まず、適格分割型分割には4つの種類があります。

- 完全支配関係内再編による適格分割型分割

- 支配関係内再編による適格分割型分割

- 共同事業再編による適格分割型分割

- スピンオフ再編による適格分割型分割

以上の4タイプのうち、どれか1つに該当すれば適格分割型分割、どれにも該当しなければ非適格分割型分割です。

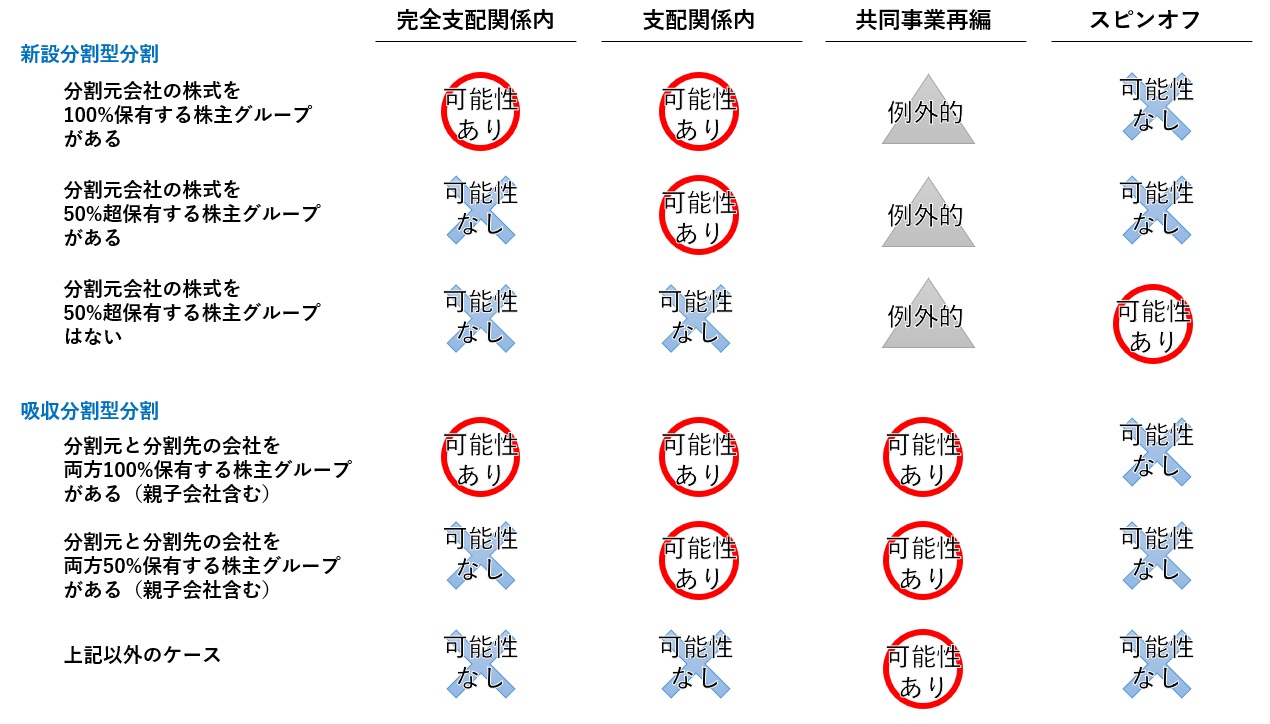

資本関係別の満たす可能性がある適格分割のタイプ

なお、上記4つの適格分割型分割では、直前の資本関係によって満たす可能性のあるタイプが分かれます。資本関係別に、それぞれ満たしうるタイプを整理すると下図のとおりです。

株主グループとは?

なお、上記一覧表に「株主グループ」という言葉が登場しています。

これは本人だけではなく、親族とその50%超保有している会社を合算して計算する、という意味です。

たとえば、父親が50%、その妻が25%、息子が25%保有している会社は、特定の株主グループに100%保有されているということになります。

タイプ1.完全支配関係内再編での適格要件

上記一覧表で、「完全支配関係内」にマルが付いている資本関係の場合、以下の要件をすべて満たせば適格分割型分割になります。

- 分割対価として金銭等を交付しない

- 分割対価が分割元会社の持株構成どおり交付される

- 株主が分割新会社(分割先会社)の全株式を持ち続ける

以下、補足していきましょう。

要件1.分割対価として金銭等を交付しない

分割対価は、原則として、分割新会社・分割先会社の株式だけを分割対価として交付していること、という要件です(例外的に、分割先会社のグループ会社も認められる場合あり)。

実は、この「分割対価は株式のみ」という要件は、完全支配関係以外の3つのタイプにも共通する要件です。つまり、分割対価としてキャッシュ等を交付したら、確実に非適格になります(下図)。

分割対価としてではなく、端数株の買取り代金等で交付される場合は、この要件を満たします。

要件2.分割対価が分割元会社の持株構成どおり交付される

たとえば、分割元会社が父50%、母25%、息子25%の持株構成なら、その割合で分割対価が交付される必要があります。

株主への分割対価交付が配当という扱いである以上、普通は問題なく満たしますが、種類株式を発行している場合には要注意です。

要件3.株主グループが分割新会社(分割先会社)の全株式を持ち続ける

株主グループが新会社・分割先会社の株式をすべて持ち続ける必要があります。グループ全体で持っていればいいので、親族間で売買や贈与があっても問題ありません。

株式を持ち続けなければならない期間をよく尋ねられるのですが、これは「分割時点で持ち続けるつもりであれば要件充足」ということになっており、明確な期間は定められていません。「将来誰かに売るかもしれないけど、まだ買い手を探したり交渉したりしていないし、時期も未定である」という感じであれば「持ち続ける予定」と扱って問題ないとされています。

ただし、「分割時点では持ち続ける予定だったけど、1カ月後に気が変わったから売りました」というのでは、さすがに税務調査に耐えられないと思われます。分割時点では予測できなかった突発事情により急遽売ることになった事情があればともかく、理由もなく方針転換したというのは認められないでしょう。

なお、2017年の税制改正以降、分割元会社の株式は全部売っても問題なくなりました。これにより、上述のヨコの会社分割を用いたM&Aスキームが爆発的に普及しています。

タイプ2.支配関係内再編での適格要件

2番目のタイプである支配関係内再編では、完全支配関係内に比べて少し要件が厳しくなっています。(ただし、「完全支配関係内再編では要件を満たさないが、支配関係内再編であれば満たす」というケースもあります)

具体的には、次の5要件が課せられます。

- 分割対価として金銭等を交付しない

- 分割対価が分割元会社の持株構成どおり交付される

- 株主が分割新会社(分割先会社)の50%超の株式を持ち続ける

- 事業自体が分割新会社(分割先会社)に移転している

- 事業が分割新会社(分割先会社)で継続する

それぞれ内容を簡単に見ていきましょう。

要件1(金銭等不交付)と要件2(持株構成どおりの交付)について

この2つは完全支配関係内再編とまったく同じ要件です。

要件3.株主が分割新会社(分割先会社)の50%超の株式を持ち続ける

株主グループとして、分割後に分割新会社・分割先会社の株式を50%超保有し続けること、という要件です。株主グループ内での売買・贈与は問題ないこと、分割元会社の株式は売っても構わないことは、完全支配関係内と同様です。

完全支配関係内再編では1株でも外部に売ったら要件を満たしませんでしたが、支配関係内再編であれば50%超保有し続ければOKです。

要件4.事業自体が分割新会社(分割先会社)に移転している

詳細には、「分割対象となる事業の主要な資産負債が移転しており、かつ、その従業員の約80%以上が分割先の業務に継続して従事することが見込まれること」という要件です。

要するに、事業が移転しない場合は要件を満たさないということです。

要件5.事業が分割新会社(分割先会社)で継続する

要件4で事業を移しても、すぐに廃止するような場合は認められません。当面継続する必要があります(この「当面」についても、株式の継続保有と同様の扱いになります)。

タイプ3.共同事業再編での適格要件

3番目のタイプである「共同事業再編」とは、2つの企業グループが、対等な立場でそれぞれの経営資源を持ち寄って、1つの会社を作るという企業提携の一種です。

適格分割になるには「2つの事業の対等な融合」がポイントになっており、一方が「事業」ではなかったり、「対等」からほど遠い状況だったりすると、非適格分割になります。

具体的には以下の7要件をすべて満たす必要があります。

- 分割対価として金銭等を交付しない

- 分割対価が分割元会社の持株構成どおり交付される

- 分割元会社を50%超保有する株主グループがいる場合、彼らが分割対価株式の全部を保有し続ける

- 事業自体が分割先会社に移転している

- 事業が分割先会社で継続する

- 分割移転した事業と分割先会社の事業に関連性がある

- 事業規模が同等または分割元・分割先双方の幹部役員が経営参画する

これまでの内容と重複する部分も多いですが、異なるポイントを中心に解説していきます。

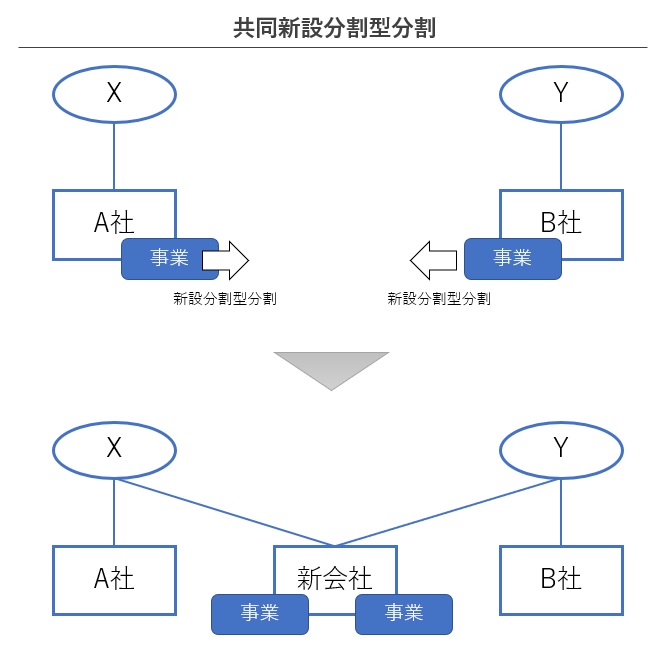

なお、共同事業再編とは「2つの事業の融合」ですので、単なる新設分割型分割の場合は要件を満たしません。新設分割型分割で満たすのは、以下のような「共同新設分割型分割」に限られます。

ただし、上記の事業融合を1回の会社分割で実施するのは実務上極めてハードルが高いため、普通は「通常の単独新設分割」→「新会社同士の合併」という段階を踏んで実施されます。したがって、新設分割型分割が共同事業再編の要件を満たすのは極めて例外的ですので、以下説明を省略します。

要件1(金銭等不交付)と要件2(持株構成どおりの交付)について

この2つは完全支配関係内再編・支配関係ないとまったく同じ要件です。

要件3.分割元会社を50%超保有する株主グループがいる場合、彼らが分割対価株式の全部を保有し続ける

分割元会社に、分割直前に株式を50%超保有している株主グループがいる場合、彼らが交付された株式を1株でも外部に譲渡等した場合は、要件を満たしません。

ただし、分割元会社に50%超保有している株主グループがいない場合はこの要件は不要です。分割先会社の株主に制限はありません。

要件4(事業移転)と要件5(事業継続)について

支配関係内再編とまったく同じ要件です。

要件6.分割移転した事業と分割先会社の事業に関連性がある

全然関係のない事業を無理やりくっつけても、「2つの事業の融合」とは言えません。そのため、相互に関連性を持つ事業同士の融合しか認められないということになります。

どの程度の関連性が必要かというと、何らかのシナジー効果が得られるならよいと考えられています。両事業が融合することでどのようなメリットが生じるかがポイントになるでしょう。

要件7.事業規模が同等または分割元・分割先双方の幹部役員が経営参画する

両事業の「対等性」を確認する要件です。次の2つの要件のうち、いずれか1つを満たす必要があります。

選択要件1.両事業の売上高または従業者の差が5倍以内

ある程度規模が近い事業同士の融合であれば、ある程度は「対等」な再編であると考えてもいいだろうという要件です。「資本金」は要件になりませんので注意してください。

選択要件2.双方の幹部役員が分割後の経営に参画する

「幹部役員(特定役員)」とは、「社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者」と定義されています。

分割前の分割元会社の幹部と分割先会社の幹部が、それぞれ1名以上、分割後の分割先会社の幹部役員になっているという要件です。

規模が異なる会社同士であっても、経営トップが双方から排出されていれば、それは対等な事業融合と考えてよいだろうという趣旨の要件です。

タイプ4.スピンオフ再編での適格要件

最後に、「スピンオフ」と呼ばれる組織分離の適格要件をご紹介します。これは2017年に整備され、大きくなりすぎた上場企業を解体するために作られた制度と言われています。まだ実例は多くありません。

具体的には、以下の要件をすべて満たせば適格分割型分割になります。

- 新設分割型分割である

- 分割対価として金銭等を交付しない

- 分割対価が分割元会社の持株構成どおり交付される

- 分割新会社を50%超を保有する株主は現れない見込み

- 事業自体が分割先会社に移転している

- 事業が分割先会社で継続する

- 分割元会社の役員や重要な使用人が分割新会社の幹部役員になる

それぞれ内容を解説しましょう。

要件1.新設分割型分割である

スピンオフは新設分割型分割のために作られた制度であり、吸収分割型分割には使えません。

要件2(金銭等不交付)と要件3(持株構成どおりの交付)について

この2つは他のタイプと同一なので割愛します。

要件4.分割新会社を50%超を保有する株主は現れない見込み

分割後も、分割新会社が誰にも支配されないことを要件としています。上場会社が分裂して2つの上場会社になることがイメージされています(ただし、分割元会社は分割後に誰かに支配されても要件を満たします)。

要件5(事業移転)と要件6(事業継続)について

支配関係内再編・共同事業再編とまったく同じ要件です。

要件7.分割元会社の役員や重要な使用人が分割新会社の幹部役員になる

幹部役員の定義は共同事業要件と同様です。

イメージとしては、分割元会社の内部でその事業を仕切っていた人が、分割後も幹部として仕切り続けるという要件です。分割を機に主要メンバーが総入れ替えというのでは要件を満たしません。

組織再編は必ず専門家に相談を!

今回は、「ヨコの会社分割」と呼ばれる分割型分割(人的分割)の意味と活用法、そして難解な適格要件まで詳しくご説明しました。

分割型分割に限らず、組織再編は一歩間違えると天国と地獄です。

本記事もなるべく解りやすく書きましたが、素人判断はせずに専門家と確認しながら進めるようにしましょう。これは税制に限らず、資産負債や従業員帰属の確定、会社分割後の物流商流の整備といった細かい部分にも関係するものです。

弊社では豊富な経験を活かし、グループ再編やM&Aに対応した組織再編全体のアレンジメントサービスを行っております。組織再編は法的に成立すれば良いものではなく、円滑にその目的が達成され、大きなトラブルが起きなかったときに初めて成功となります。ぜひプロの意見にも耳を傾けていただければと考えております。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)