投稿日:2019.01.31 最終更新日:2026.05.07

負ののれんとは?発生原因と特別利益になる理由を会計士が徹底解説

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&A価格と会社の純資産(時価)との差額を「のれん」と言いますが、これとよく似た言葉に「負ののれん」(negative goodwill)という言葉もあります。

負ののれんの「負」とは負の値のことで、つまりはマイナスのことです。M&Aでは、普通は純資産額(会社が持っている財産の価値)よりも高値で売買されるものですが、たまに事情があって非常に安く買収できることがあります。このような場合に、負ののれんが発生します。

つまり、負ののれんとは単純に、「のれん代を計算してみたらマイナスになりました」というだけのことなのですが、負ののれんが発生すると会計処理上は特別利益に計上されます。

「正ののれんは『無形固定資産』なのに、どうして負ののれんは『特別利益』になるの?」と思う方も少なくありません。それは、負ののれんというものは、本来発生しないはずの異常現象と解釈されているからです。

でも、現実のM&Aでは、実際に負ののれんは発生しています。理屈では発生しないのに、現実には発生しているということは、つまり会計理論にも限界があるし、現実のM&Aは理論理屈で動くものではないということを示しています。

この記事では、会計基準を読み込み、現実のM&Aに当事者として関与してきた公認会計士の立場から、

- 負ののれんの意味と計算式

- 負ののれんの会計処理の非常に珍しい特徴

- 負ののれんの発生が異常現象とされる理由

- 負ののれんが現実に発生する3つの理由

について、わかりやすく解説していきます。

最後までご覧いただければ、M&Aの会計理論に詳しくなれるだけでなく、「M&Aという取引の本質」までも感じることができるでしょう。

「のれん代」についてはYouTube動画でも解説

この記事は、「のれん代」についての基礎知識をある程度お持ちの方を対象にしています。

「のれん代って何?」という方や、以下の最初の章を読んでもしっくりこない方は、以下のYouTube動画を先にご覧ください。理解度がまったく変わると思います。

のれん代とは何かを日本一わかりやすく解説!

負ののれんとは、「マイナスののれん代」のこと

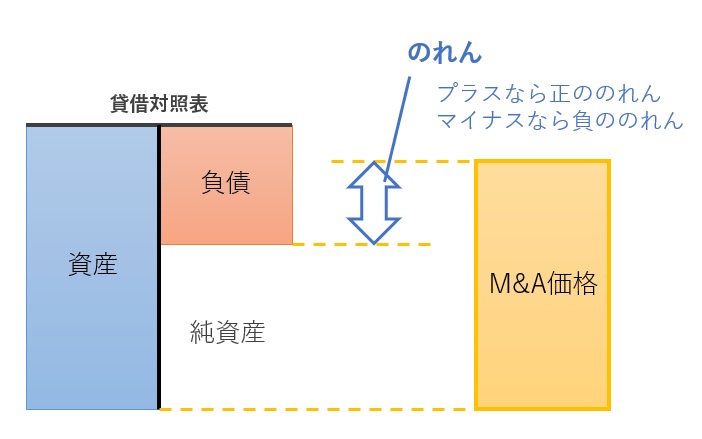

負ののれんとは、M&A価格から対象会社の純資産の時価を差し引いたとき、マイナスの数値となった差額を示す会計上の勘定科目です。

これはどういう意味でしょうか。もう少し詳しく解説してみましょう。

負ののれんの計算と発生する条件

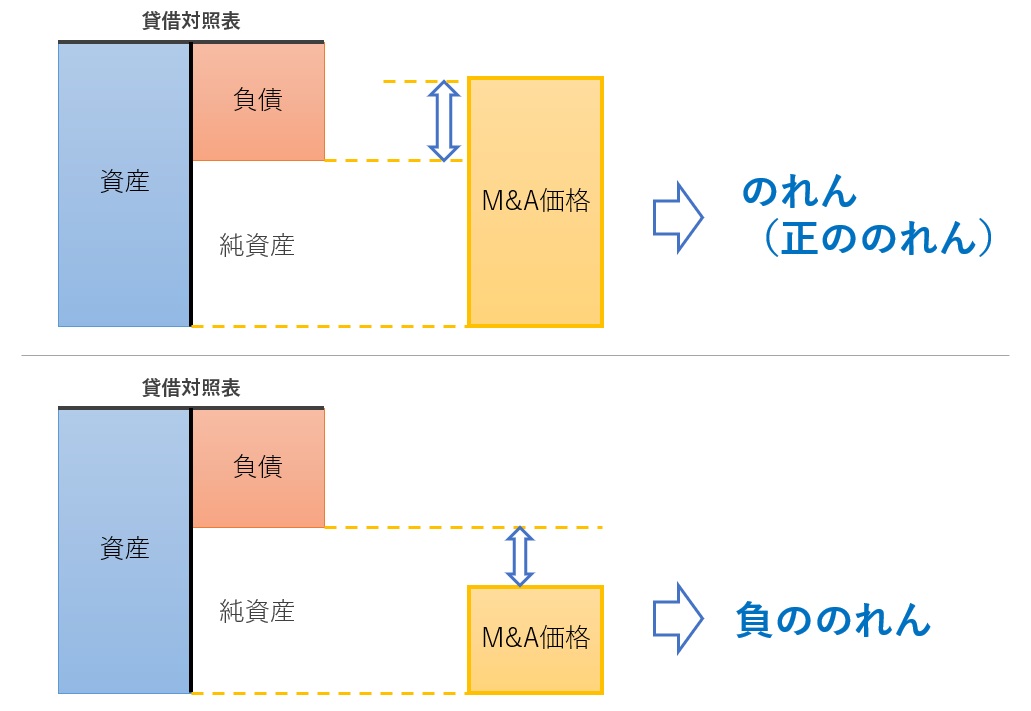

のれんは、M&A価格から対象会社(事業譲渡の場合は対象事業)の純資産の時価を差し引いて計算します。その計算結果がプラスになればのれん(正ののれん)ですし、マイナスになれば負ののれんです(下図)。

つまり、負ののれんが発生するケースとは、M&A価格よりも純資産の時価のほうが高額だった場合です(下図)。

のれん代は単なる差額

のれん代は「超過収益力」や「ブランド価値」などと説明されることがありますが、実際には具体的な内容があるわけではなく、単なる差額以上の何物でもありません。詳しくは「M&A価格を高くする「のれん代」とは何か日本一わかりやすく解説!」をご覧ください。

会計における負ののれんの扱い

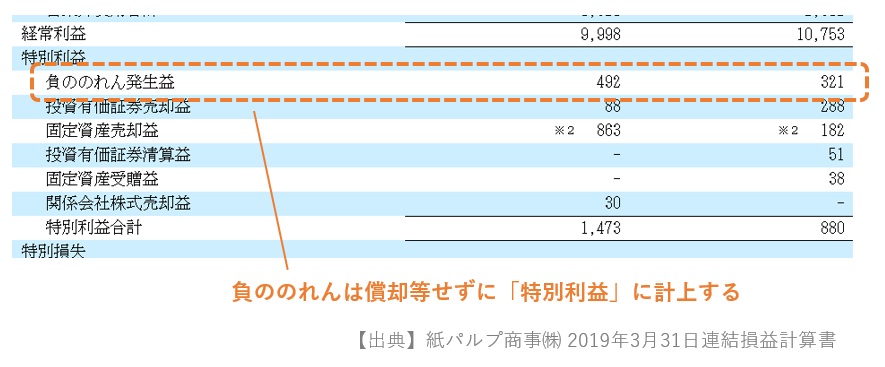

正ののれんは、一旦資産として計上し、「20年以内のその効果の及ぶ期間」で減価償却するのに対して、負ののれんは後述の理由から、下図のようにM&Aのあった期で全額を特別利益に計上します(科目名は「負ののれん発生益」など)。

ただし、のれん計算の結果がマイナスであれば、そのまま特別利益になるわけではありません。会計基準では、「のれんの計算結果がマイナスになったときは、まず純資産の計算結果に漏れや誤りがないかを確認し、計算ミスじゃなければマイナスなら特別利益として扱う」という、ワンクッション置いた会計ルールが明文化されています。

負ののれんの会計処理(企業結合に関する会計基準 第33項)

負ののれんが生じると見込まれる場合には、次の処理を行う。(略)

(1) 取得企業は、すべての識別可能資産及び負債が把握されているか、また、それらに対する取得原価の配分が適切に行われているかどうかを見直す。

(2)(1)の見直しを行っても、なお取得原価が受け入れた資産及び引き受けた負債に配分された純額を下回り、負ののれんが生じる場合には、当該負ののれんが生じた事業年度の利益として処理する。

計算チェックを求められているのは、負ののれん発生が「異常現象」だから

上記のように、会計基準で「負ののれんが発生したら、まずは計算ミスを疑うこと」と明記されているのは、実はかなり異例のことです。

正ののれんの場合は、このような計算ミスの確認はルール化されていません。というか、計算ミスを確認しろという明文ルールが会計基準で定めれらているのは、たぶん負ののれんだけです。(短距離走の公式ルールブックに「スタート前は靴紐がほどけていないか確認すること」と書いてあるようなものです)

なぜ、負ののれんだけ計算確認が求めれているかというと、それだけ負ののれんが発生すること自体が異常現象で、にわかには信じがたいことだということです。どういうことなのか、その理由について次章で説明していきましょう。

負ののれんの発生が異常現象とされる理由

なぜ、負ののれんが発生するかというと、経済の法則に反しているという考え方が存在するためです。その理由を順を追って説明していきましょう。

本来なら「経済合理性に反する行動」

「経済の法則に反する」というのは、「当事者が経済合理性に反する行動をしている」ということです。

経済学の世界では、複雑な社会をシンプルに把握するために、「誰でも経済的に損をしない行動を取るはずだ」と考えます。これを「経済合理性」と言います。

つまり、自ら進んで損をする選択肢を取る人がいれば、その人は「経済合理性に反している」として、異常な行動だと考えます。

負ののれん=廃業のほうがマシ

さて、負ののれんが発生するということは、純資産の時価よりも安いM&A価格で会社を売るということです。

会社の純資産は、株主が今現在持っている会社の財産価値だと考えられています。これを時価よりも安い価格で売るということは、価値の高い財産(会社が持っている純資産)を、価値の低い財産(M&A対価)と交換するということですから、本来あり得ない非合理的な行動であるはずです。

つまり、「安値で売るぐらいだったら、廃業して解散したほうが、売り手には多くの財産が手に入るはずだ。それにもかかわらず安値で売るというのは、経済合理性に反する異常な行動だ」ということです。

買い手にとってなぜか得をしたから利益計上

買い手にとって、負ののれんが発生するM&Aでは、純資産を構成する資産負債を、その時価よりも安く手に入れているということになります。つまり、なぜか得をしているのです。

買い手が買収後すぐに事業を廃止し、従業員を全員解雇すれば、買い手はノーリスクで安く資産を手に入れたということになります。このような異常な取引によって利益を得るため、負ののれんの会計処理は「特別利益」とされています。

実際には負ののれんが発生する3つの理由

さて、上記のように、理論上は発生するはずのない負ののれんですが、実際には発生することは珍しくありません。その理由として、以下の3つの理由が挙げられます。

- 会社は時価純資産で廃業できるわけではない

- 会計は資産負債を完璧に評価できない

- M&Aは経済合理性だけで動くものではない

それぞれの内容を見ていきましょう。

理由1.会社は時価純資産で廃業できるわけではない

理由の1つめは、実際には「負ののれん=廃業のほうがマシ」になるとは限らないことです。

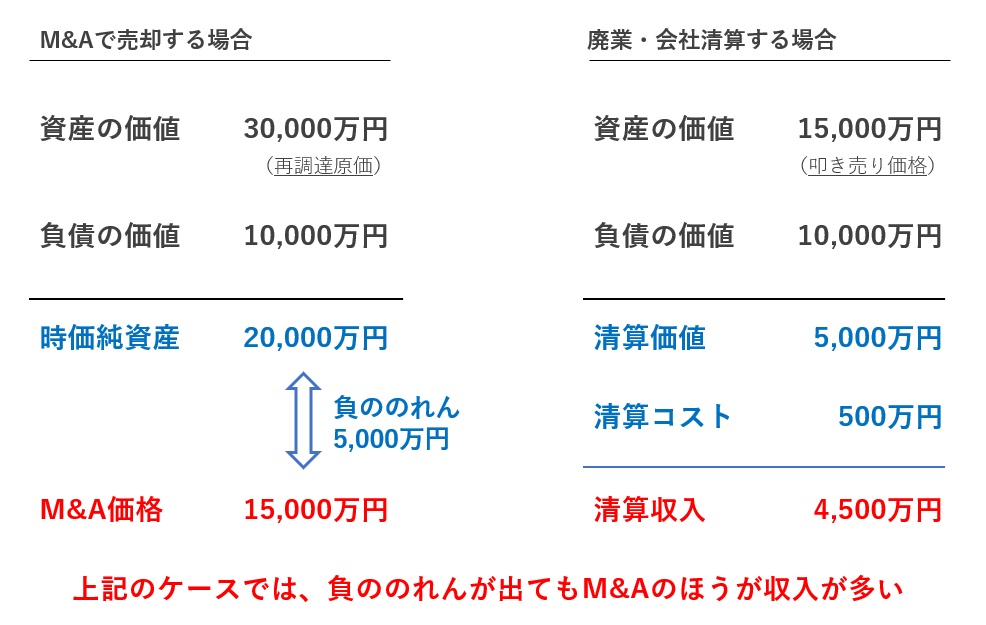

のれん代を計算するときの純資産の「時価」とは、「M&A時点で、同等の資産を市場等で購入するときの価格」(再調達原価)を意味します。

実際に廃業するときは、それよりもはるかに安い「叩き売り価格」で現金化しなければなりません。在庫だと1~2割の値段でバッタ屋に売れれば御の字です。

さらに、廃業・会社清算というのも簡単ではなく、専門家への報酬や税金なども発生します。

したがって、負ののれんが発生するケースのすべてが「安いM&A価格で会社を売るよりも、廃業したほうが多くの財産が残る」というわけではありません。下図のようなケースでは、廃業ではなく安くてもM&Aを選択する方が経済合理性のある判断ということになります。

理由2.会計は資産負債を完璧に評価できない

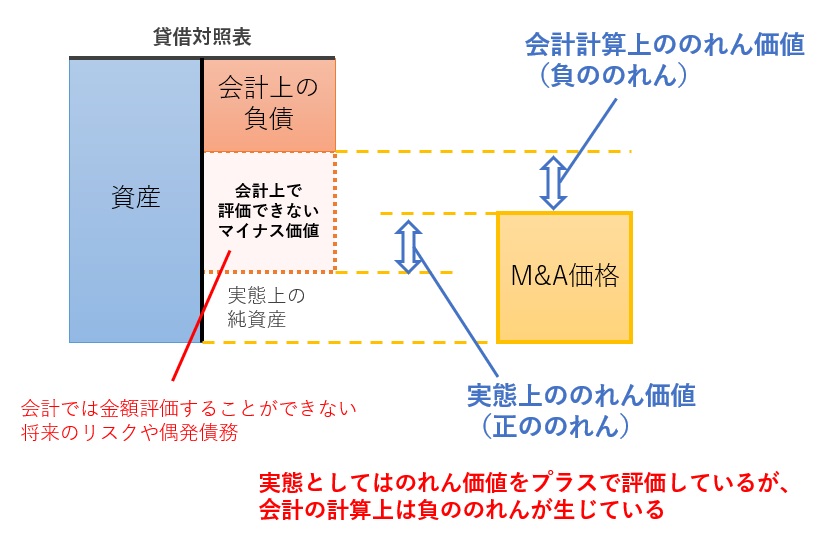

理由の2つめは、会計というものが常に完璧ではないことです。

現代会計は、会社が持っているすべての経済価値を貸借対照表で表現しようとしています。目に見える資産や債務だけでなく、単純な債権債務ではない将来の収支やリスク要因まで、引当金などの形で資産・負債として金銭評価した上で時価純資産を計算していきます。

しかし、これは「目指している」というだけの話で、実際にはすべてのプラス・マイナス要因を金銭評価できるほど完璧ではありません。

たとえば、対象会社が現在外部から損害賠償で訴えられており、「多分勝訴できるけど、もしかしたら負けるかもしれない」という状況であったとき、それを合理的に貸借対照表で表現する方法はありません。

このような会計で表現できないマイナス要因があれば、見せかけの時価純資産よりも、本当の経済価値は小さいということになります。このような要因があれば、本当はのれんとして価値を見出されている会社であっても、計算上は負ののれんが発生することがあります(下図)。

理由3.M&Aは経済合理性だけで動くものではない

第3の理由として、恐らくこれが最大の理由ですが、特に中小企業M&Aというものは、必ずしも経済合理性だけで動くものではないということです。

オークションで買い手が選ばれる中小企業M&Aでも、一番高値を提示した買い手候補が落札するとは必ずしも限りません。売り手オーナーが「この買い手こそ後継者にふさわしい」「この買い手であれば大事な会社を任せることができる」と思うことができれば、たとえ金銭的に損をしてでもそちらを選ぶことがあります。

これは、経済合理性という観点から言うとまったくナンセンスな選択です。「ビジネスに私情を挟むな」と思う方もいるでしょう。しかし、人間は時にナンセンスな選択もしますし、買い手を決める権限を持つオーナー経営者には、自分の美学を追求したいという欲求を持つ方が多いです。

もし本当に、廃業のほうが売り手にとって合理的な選択肢であっても、必ずしも廃業が選ばれるものではありません。特に雇用が維持できるのであれば、自分の手取りは少なくても構わないという経営者の想いが、負ののれんという不思議な現象を起こすことも少なくないのです。

これぞ中小企業M&Aの本質

このような、単純な損得勘定で割り切られない経営者の想いこそ、中小企業M&Aの本質であると私は考えています。詳しくは「中小企業M&Aの本質は売り手経営者の「個人的願望」を追求すること」という記事で解説していますので、ぜひご一読ください。

おわりに

今回は、「負ののれん」の内容と、それが異常利益とされる理由について詳しく説明させていただきました。

M&Aは高度な財務・会計の世界に終始するものではありません。それよりも売り手と買い手の、時に勘や不合理性も含めた人間味のある合意こそ重要です。M&Aの本質は会計や経済理論の限界を超えるとともに、それと反する部分があるのです。

負ののれんは、そのような理論と現実の狭間で生じます。特に、常にお金が優先されない中小企業M&Aにおいては、ある意味象徴的な事象かもしれません。