「連結納税」はM&Aとは相性最悪と言える5つの致命的デメリット

M&Aに関連してよく話題に上がる税制度の1つに、「連結納税」と呼ばれるものがあります。

後述しますが、連結納税とは、法人税の税額計算を行う際、国内の100%グループを一体として合算で計算する制度です。連結納税を選択するかしないかは納税者の自由で、税額が減る方を決めていいという制度になっています。

しかしながらこの連結納税制度、2002年にスタートして以来、あんまり浸透していません。一部の大企業が行政との付き合いで導入しているか、税理士が顧客囲い込み策としてお客さんに奨めている程度です。

連結納税がパッとしない理由は、絶望的にM&Aとの相性が悪いということです。何度か改正が行われ、昔に比べればだいぶ使いやすくなったとはいえ、まだまだ積極的に選択されるような状況にはなっていません。

一体何が悪いのでしょうか?今回は連結納税制度の概要とポイントを紹介し、M&Aとの相性が致命的に悪い理由を解説します。

本稿は弊社代表の税理士・古旗淳一が執筆しました。なお、理解促進のためになるべく柔らかい用語や言い回しを使用していますので、厳密な定義に則していない部分がある点にご留意ください。

連結納税制度とは

最初に、連結納税制度とはどのような税制なのか、アウトラインを簡単にご説明しましょう。

100%グループ会社の損益をトータルして法人税計算

連結納税制度とは、100%の親子関係のある法人グループが、すべての会社の所得(税金計算上の利益)を合算して申告納税するという制度です。

つまり、100%の企業グループを、あたかも1つの法人のように扱うという税制度になります(下図)。

何か意味があるの?と思うかもしれませんが、メリットについては後述します。

連結納税制度は任意適用

連結納税制度は納税者が任意選択して適用することができます。

連結納税制度を導入したいときは、導入初年度開始日の3カ月前までに、税務署に申請書を提出します。導入初年度が始まる前に届出をしなければならないことから、導入初年度の損益状況を見てから選択することはできません。

連結納税の申請については、国税庁ホームページ〔外部〕をご参照ください。

住民税や事業税、消費税は対象外

連結納税制度は法人税にのみ存在する独特の制度です。

法人税では連結納税によりグループ一体で税務申告しますが、地方税や消費税は個々の会社ごと申告します。

後述しますが、地方税(住民税、事業税)と法人税の計算は密接に関わっていることもあり、非常に複雑な税金計算が必要になります。

扱える税理士は限られる

ちなみに、連結納税制度は上記のとおり非常に複雑な計算構造を持ち、税務申告書の作成ソフトも特別なものが必要です。一般的な法人税申告しかできない税理士だとなかなか対応できません。税理士報酬もアップとなります。

冒頭で触れた「税理士の顧客囲い込み策として」という意味は、連結納税が得意な税理士としてはお客さんに導入してもらったほうが、契約が切られるリスクが減るということです。

連結納税制度のメリット

連結納税制度には、一応メリットが存在します。経営戦略次第では良い節税戦略になるかもしれません。

グループに赤字会社があれば節税になる

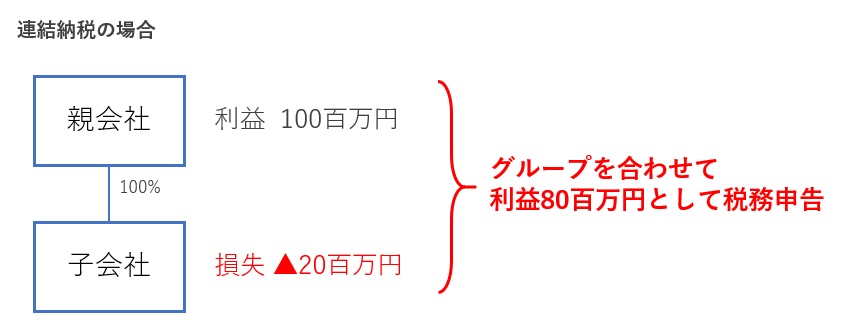

一番(というかほとんど唯一)のメリットが、グループ内に黒字の会社と赤字の会社があった場合、その損益を相殺して法人税を申告できることです。

たとえば、親会社が1億円の利益、子会社が2,000万円の損失だった場合、通常の税務申告(単体納税)では親会社の1億円の利益には課税されますが、子会社の2,000万円の損失は繰越欠損金として翌期以降に繰り延べられます(下図)。

これに対し、連結納税を選択していれば、グループ全体で8,000万円の利益として計算され、単体納税に比べてその年の税金は安くなります(下図)。

このように、100%グループ内に赤字会社がある場合に、連結納税は効果を発揮します。

連結納税はM&Aに使える・・・??

連結納税の上記のメリットは、M&Aで買ってきた会社が赤字の場合でも当然使えます。

とはいえ、単体納税でも赤字が消滅するわけではなく、翌期以降に繰り越されるだけです。現行税制では、繰越欠損金は10年間持ちますので、10年以内に利益を出せばいいだけのことです。さらに、どうしても使い切れない場合は黒字会社と合併することで使うことができます。

赤字の節税効果を活用できる時期が早まるというメリットはあるものの、普通は買ってきた会社が長期間赤字である状況は想定していないので、そんなに大きなメリットではないでしょう。

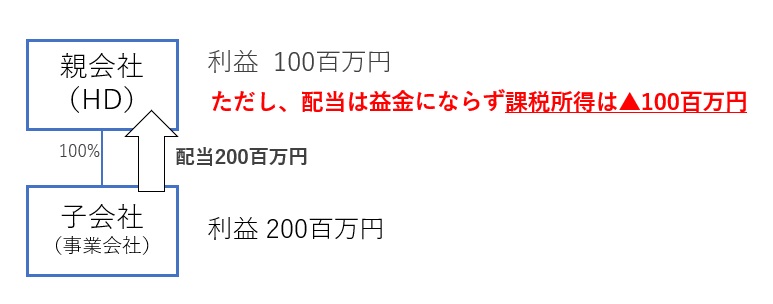

一応、純粋持株会社ならメリットはあるが・・・

なお、親会社が事業を行わない純粋持株会社(ホールディングカンパニー)、主な売上が配当だけという場合には、連結納税のメリットはそれなりにあります。

なぜなら、税金計算上、100%子会社からの配当は益金(税務上の収益)と見做されないため、配当で利益を確保している会社は、税務上は赤字になります。よって、親会社の税務上の赤字と子会社の黒字を相殺することができます(下図)。

とはいえ、上述のとおり地方税や消費税には連結納税制度は適用されないため、法人税だけ節税したところで、そこまで大きなメリットはありません。そのため、持株会社体制では、通常、親会社が税務上も黒字になるように子会社から「経営指導料」などを徴収して、配当以外の売上高を確保しています。

つまり、地方税や消費税のことも考えれば親会社を赤字にしつづけるということはあまりなく、やはり連結納税制度に特別大きなメリットがあるというわけではありません。

連結納税がM&Aに向かない5つの致命的デメリット

上記のとおり、M&Aを積極的に行う会社にとって、連結納税制度のメリットはあまり大きくありません。一方で、以下のような大きなデメリットが存在します。

- 買った会社の繰越欠損金が消滅する

- 買収時に含み益課税が発生する

- 計算がかなり大変

- M&A直後に税務申告が必要

- 一度始めたらやめられない

以上のデメリットはいずれも非常に大きなもので、これらデメリットが連結納税の普及を妨げているのは間違いありません。以下、それぞれ具体的に説明しましょう。

デメリット1.買った会社の繰越欠損金が消滅する

買収したM&A対象会社に繰越欠損金が存在する場合、買い手企業が単体納税の会社であれば、合併など特別なことをしない限りその繰越欠損金はなくなりません。対象会社が利益を出せば、繰越欠損金を使って節税することができます。

ところが、買い手企業が連結納税を適用しており、対象会社の株式を100%買収した場合には、繰越欠損金は買収の瞬間に消滅します。

適格株式交換など、特殊なスキームでグループ入りした子会社の場合、例外的に繰越欠損金が消滅しないのですが、中小企業M&Aでは株式交換が選ばれることはほとんど皆無で、極めてレアケースです。なお、連結納税下のM&Aで繰越欠損金が消滅しない条件については、「連結納税制度の個別論点|NTT DATA〔外部〕」に詳しくまとまっていますので割愛します。

繰越欠損金は恒常的な赤字だけでなく、役員退職金などの突発的な損失によっても発生します。儲かっている優良企業でも持っていることがあるのです。

このような儲かっているけど繰越欠損金がある会社を買いたい場合、繰越欠損金の経済価値を織り込んで高い価格提示をしなければ、入札ではまず勝てません。「買収後に繰越欠損金を使えるか使えないか」が、競合他社に対して勝ち負けを左右する要因になりかねないのです。

デメリット2.買収時に含み益課税が発生する

連結納税適用会社の100%子会社になった場合、その会社が持っている資産のうち一定のものは、時価評価しなければなりません。つまり、大きな含み益を抱えた資産を持っている場合、M&Aの時点で多額の税金が発生します。

なお、この時価評価を「連結加入時の含み損益の精算」と言いますが、2017年以前は今よりも時価評価する資産の範囲が広く、「のれん(営業権)」まで時価評価対象だったため、M&Aではほぼ確実に巨額の税金が発生していました。

現在は時価評価対象資産の範囲が狭くなり、のれんが時価評価対象になることはほとんどなくなりましたので、多少はデメリットが緩和されています。時価評価資産の縮小と現在の範囲については「平成29年度税制改正による連結納税への影響 ~時価評価対象資産の範囲~|デロイトトーマツ」に詳しく記述されていますので、そちらをご覧ください。

デメリット3.計算がかなり大変

上述のとおり、連結納税ではすべての100%グループ会社の税金計算を一括して行い、さらには各社の地方税と調整していく必要があります。

つまり、子会社で計算ミスの修正があると、すべてのグループ会社の計算をやり直す必要があるのです。買ったばかりの中小企業では、そこまで経理体制が整っていないことも多く、計算ミスは何度も発生するものという覚悟はもたなければなりません。

これは相当大変な作業です。決算のたびに、相当なマンパワーと多額のコストが必要になります。

延長の届出を行った場合は決算日から4カ月後に申告することが可能で、多少時間的余裕は生まれますが、納税自体は2カ月以内であることを考えると、そこまで大きなメリットでもないでしょう。

デメリット4.M&A直後に税務申告が必要

連結納税の会社が100%子会社を買収した場合、買収した前日をもって決算を区切り、税務申告を行います。つまり、M&A直後の2カ月以内(延長の届出があれば3カ月以内)に税務申告しなければなりません。

M&A直後というのは、M&Aの成否を決めるPMIの正念場です。事業や組織の引継ぎだけでも大変なのに、加えて決算・税務申告までしなければならないのは非常に重荷になります。現場の経理スタッフとしては、M&A自体が直前に聞かされ不安な状況で、何の準備もないまま決算に突入しますので、多大なストレスがかかります。

デメリット5.一度始めたらやめられない

以上のように、M&Aに対して大きなデメリットを抱える連結納税制度ですが、当面M&Aなんて考えていないのであれば、メリットを享受できるケースはあります。「来年親会社で大きな損失が出そうだからやってみたい」とか「とりあえずお試してやってみたい」という一時的なニーズは確かに存在します。

ところが、連結納税は一度選択適用したら、原則として永遠に単体納税には戻せません。何かどうしようもない理由でやむを得ないと認められた場合には例外的に戻ることができますが、「今後M&Aが予定されているからやめたい」とか「実際やってみたら想像以上に手間だった」という理由では、やめることはできません。

恐らく、連結納税が一向に広がらない最大の理由は、この一度始めたらやめられないというデメリットのせいでしょう。10年後20年後の経営判断なんて誰にもわかりません。些末なメリットのために将来を縛ることには、多くの経営者が二の足を踏んでいます。

おわりに

上述のとおり、連結納税は一度始めたらもうやめられません。来年再来年の損益だけで判断することなく、長期的な視点で考えていく必要があります。

M&Aとの関係も含めて、連結納税のメリットデメリットは姉妹サイトの「長期戦略で考える連結納税のメリットとデメリット|組織再編税制とらの巻」という記事でも解説しています。もし連結納税を検討する際は、長期の経営判断としてお考えください。