会社合併とは、2つの法人を1つの法人に統合することです。(3社以上の合併も可能ですが、非常に難しいです)

名前はよく知っているし、なんとなくはわかるけど、細かいところはよくわらない、そんな合併について、マネジメントが知っておくべき基礎知識を確認していきましょう。

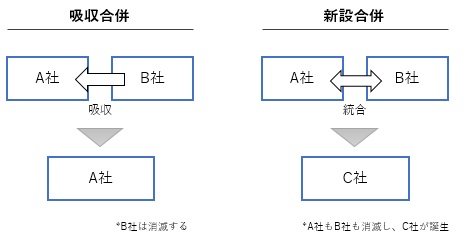

吸収合併と新設合併

合併には、片方の会社がもう一方の会社を吸収する「吸収合併」と、2つの会社が消滅して1つの会社が出来上がる「新設合併」があります。新設合併は手続が非常に大変のため、世の中の合併のほぼすべては吸収合併です。

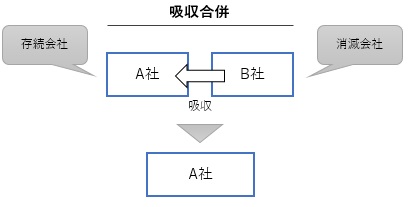

存続会社と消滅会社

吸収合併では、吸収する会社と吸収される会社を決めます。吸収する会社を「存続会社」、吸収されて消滅する会社を「消滅会社」といいます。

大きい会社や親会社が存続会社となることが多いですが、別に逆でも構いません。

対等合併

どちらか一方が会社を買収する形ではなく、対等の精神で合併することを「対等合併」といいます。法律用語ではないですが、語感がいいので一般語になっています。

通常は、対等合併を謳っていても、片方が吸収合併、片方が新設合併になります。

合併後に会社名を新しくしたり(例:スクウェア・エニックス)、名前を残す会社を消滅会社にする(例:みずほ銀行)などの工夫で、平等な立場であることを演出します。

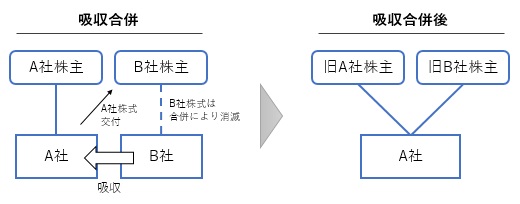

合併対価と株式

合併すると、消滅会社は文字通り消滅しますので、消滅会社の発行している株式も消滅します。

これでは消滅会社の株主は丸損ですが、存続会社が新規に株式を発行するなどして、旧消滅会社の株主に交付します。

これにより、旧消滅会社の株主は存続会社の株主になり、合併後の存続会社は旧来の存続会社株主と旧消滅会社株主が共同所有する形になります。

このとき、「合併比率」という割合で交付することになります。詳しくは「意外と単純!合併比率と株主構成の考え方と決め方」をご覧ください。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)