合併をすると、消滅会社の株式は消滅しますが、旧消滅会社の株主には存続会社の株式が交付され、存続会社の株主に統合されます。

この、旧消滅会社株式と存続会社株式は常に1:1で交換されるわけではなく、「合併比率」という割合を設定する必要があります。

この「合併比率」はどのように算定されるのでしょうか。合併では非常に重要なものですので、本質的な部分をしっかり理解しておきましょう。

この記事の内容(クリックでジャンプ)

合併比率とは

まずは合併比率についてもう少し詳しく説明しましょう。

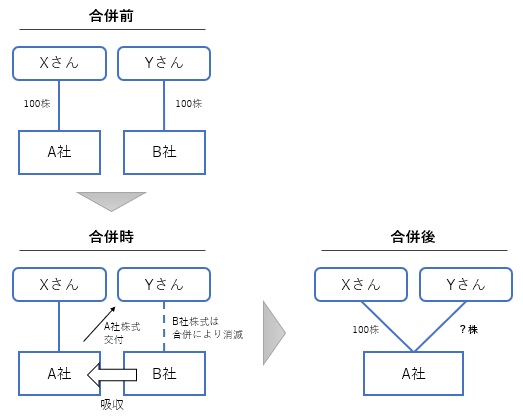

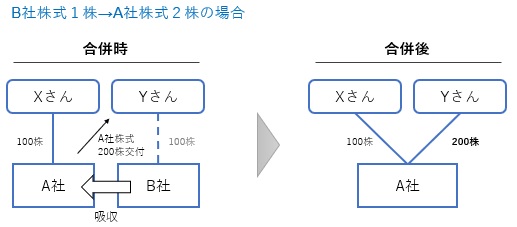

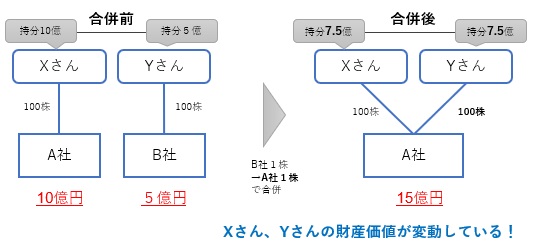

XさんがA社株式を100株(100%)、YさんがB社株式を100株(100%)持っていて、A社を存続会社とする合併を想定します。

B社は消滅し、B社株式もなくなりますが、Yさんは代わりにA社株式を受け取ることになります。

合併では、上記のように消滅会社の株主は存続会社の株式を受け取ります。存続会社と消滅会社や株式の交付については「ゼロからわかる会社合併の超基礎知識」をご覧ください。

このとき、B社株式を100株持っているYさんは、必ずしもA社株式を100株受け取れるわけではありません。合併契約書で合併の際に交換する株式の割合を決めておき、その割合で受け取る株式が決まります。

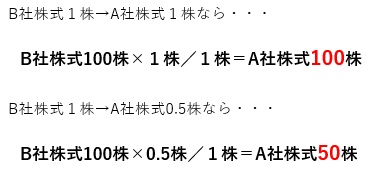

「B社株式1株に対してA社株式1株を交付する」と決めれば、YさんはA社株式を100株受け取ります。

「B社株式1株に対してA社株式0.5株を交付する」と決めれば、YさんはA社株式を50株受け取ります。

この「消滅会社株式1株に対して存続会社株式〇株を交付する」という割合を「合併比率」といいます。

合併比率と株主構成の関係

合併比率は交付する株式の割合ですので、合併後の新会社の株主構成に重要な影響を与えます。

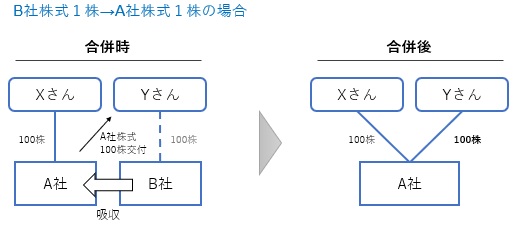

先の例では、合併比率が「B社株式1株に対してA社株式1株」であれば、YさんはA社株式100株を取得します。Xさんの持株数は変わらないため、両者は50:50で株式を持つことになります。

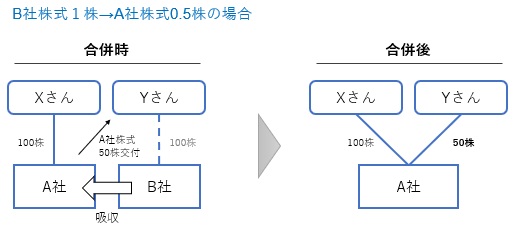

一方、合併比率が「B社株式1株に対してA社株式0.5株」であれば、Yさんが交付を受けるA社株式は50株となり、持株割合はX:Y=100:50、つまりYさんは1/3の株主となります。

さらに、「B社株式1株に対してA社株式2株」であれば、Yさんは200株の交付を受けることになり、X:Y=100:200で、Yさんが合併後のA社を支配することになります。

時価が決め手!合併比率はこう決める

それでは、合併比率はどのように決めればいいのでしょうか。

最終的には合併契約書に定められ、株主総会で承認を受けた比率になるのですが、その決め方には一定のルールがあります。後述のとおり、間違えると贈与税が課されたり、株主間の係争になりますので、適当に決めないようにしましょう。

大原則:株主の財産は変動しない

合併比率を決定するときの大原則は、「株主の財産は変動しない」ということです。

先のA社とB社の例を見てみましょう。

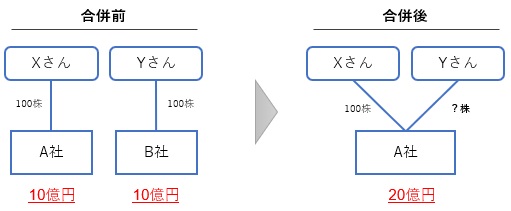

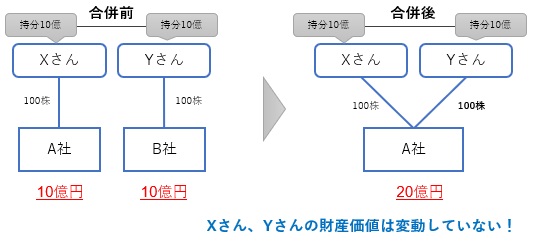

たとえば、A社株式の時価総額(全株式の価値合計)が10億円、B社株式の時価総額も10億円だったとします。この場合、両社の合併後の時価総額は単純計算で20億円になります。

この場合、株式を50:50で持合えば、XさんとYさんの財産は10億円:10億円となり、それぞれ財産が変動しなかったことになります。

この結果を実現する比率は「B社株式1株に対してA社株式1株」という割合であり、これが本来あるべき合併比率とされます。

合併比率は、このように合併前と合併後で財産価値が変動しない比率にすることが原則です。

財産が変動する合併比率とは

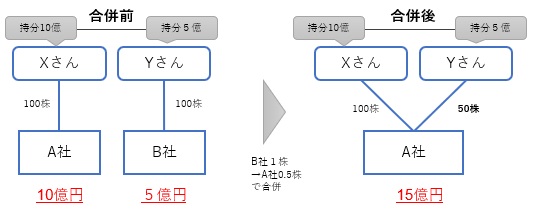

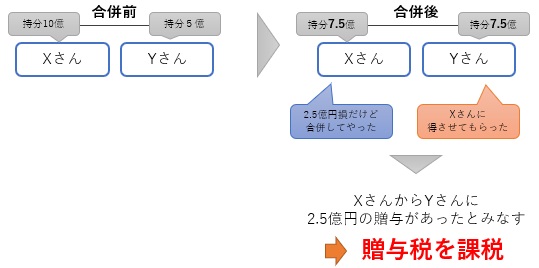

同じように、A社株式の時価総額が10億円、B社株式の時価総額が5億円の場合には、「B社株式1株に対してA社株式0.5株」が正式な合併比率です。

では、このケースで、合併比率を「B社株式1株に対してA社株式1株」とした場合には何が起こるでしょうか。

合併後のA社の時価総額は15億円、持株比率はXさん50%、Yさん50%になります。つまり、Xさんは当初10億円の財産(A社株式)を持っていたのに、合併したことによって7.5億円(15億円の50%)に目減りしました。同じように、Yさんは当初5億円(B社株式)持っていたところ、合併によって7.5億円に増加しました。

つまり、合併によって、Xさんは2.5億円損をし、Yさんは2.5億円得をしたことになります。

本来であれば、このような合併は損するAさんが反対するため成立しないはずです。にもかかわらず成立したとしたら、これはXさんからYさんに財産の贈与があったと見做されます。したがって、XさんがYさんに現金2.5億円を渡したのと同じように、贈与税が発生します。

合併比率を決める実際の手順

上述のとおり、合併比率は株主が持っている財産の額が変わらないように決める必要があります。実際の決定手順は以下のような流れになります。

合併比率決定の手順1.各社の株式の時価を算定

合併比率を決めるためには、まず、各社の株式の時価を計算します。

とはいえ、会社の株式の時価には明確な計算式があるわけではありません。たとえば以下のような方法がありますので、状況に応じて適切なものを選んだり、複数の方法を組み合わせたりして、より合理的な金額を計算します。

(株式時価算定方法の例)

- 事業の将来キャッシュフローを現在価値に換算する方法(DCF法)

- 同業の上場会社を参考にする方法(類似会社比準法)

- 時価純資産を参考にする方法(修正簿価純資産法)

- 相続税法上の評価額を参考にする方法

- 法人税法上の評価額を参考にする方法

上記の方法のうち、どれが正解かは一概には言えません。会社の実態に応じて適切に選択します。税法上の評価法を使えば安全というわけではありません。不適切な評価方法を採用すると不適切な合併比率になってしまい、贈与税が発生するリスクが高まります。なぜその方法を採用したのか、税務調査で明確に説明できるようにしておきましょう。

組織再編では株式の時価は非常に難しい問題です。時価評価の考え方については「時価って何?株式の取引価格と税務リスクの関係性」でより詳しく解説しています。

合併比率決定の手順2.合併比率を仮決定

上述の株式価値評価を元に、各株主の財産価値が変動しない合併比率を計算します。

一応この比率が目安になりますが、下記のとおり調整する余地はあります。

合併比率決定の手順3.合併後の株主構成を確認

合併後にどのような株主構成になるかを計算してみます。

結果として算出される合併後の株主構成が、各株主が納得できるものであるかを確認します。たとえばある株主が合併後の株式を50%超持つことが前提になっているならば、そのような条件を満たしているか確認します。

合併比率決定の手順4.合併比率や株主構成等の調整

仮決定した合併比率が誰も文句のない株主構成になるなら問題ないのですが、もしそうでないならば、株主構成を調整する施策を講じることになります。

たとえば、以下のような方法が考えられます。

- 合併比率の前提となる株式価値評価について、別の方法が採用できないか考える

- 合併前か合併後に当事者間で株式の売買を行う

- 合併前か合併後に「種類株式」や「属人条項」を設定する

- 会社分割など合併以外の方法を検討する、またはそれと合併を組み合わせる

- あえて不公平な合併比率にし、贈与税を納税する

いずれも組織再編に関する税務・法務の高度な知識が要求されますし、税制適格合併の要件を満たさなくなることもありますので、この調整は組織再編に精通した専門家を交えて行いましょう。

税制適格合併については「うっかりミスで経営破綻?合併で発生する税金に要注意」をご覧ください。

合併比率決定の手順5.最終微調整

誰もが納得のいく合併比率が決まったら、最後に端数処理などの微調整を行います。

実はこの作業、案外重要です。わずかな微調整で株主構成がガラリと変わることがあり、適当に決めると大変なことになります。必ず最終的な出来上がりを計算し、チェックしましょう。

経験豊富な専門家に相談を

合併比率決定の基本と流れは上記のとおりです。

上記のとおり、合併比率は仕組みは単純ですが、実務上は高度な計算式と複雑な税制や法律制度を駆使して決定していきます。組織再編に精通した専門家のアドバイスを受けることをお薦めします。

合併比率は適切に設定しないと贈与税が発生することがありますし、株主構成を調整する際にミスすると無用な法人税が発生します。一方で、熟練したコンサルタントであれば種類株式のような離れ業ですべてを丸く収められることもあります。

税務も法務も、組織再編はマイナーな領域であり、資格を持っていても知らない人は多いのが厄介な点です。ぜひ我々のようなコンサルタントも使っていただき、最適な合併を成功させましょう。

お世話になります。会社の新規事業の担当者です。貴社HPを拝見しました。基本的なことでご教示頂けないでしょうか。合併についてですが、存続会社は消滅会社の株主に新株を発行するとありますが、この発行手続きに設備投資のような資金が必要でしょうか。あるいはキャッシュは出ていかなくても、新株発行分の費用計上が必要になるのでしょうか。消滅会社の資産が入ってくるので、それと同等の価値が株式になると思うのですが。お手数ですが、ご教示頂けますと幸いです。よろしくお願い致します。

コメントありがとうございます。

ちょっと厳密な話ではなく、イメージ優先で説明しますね。

まず、新株を発行する場合、キャッシュは出ていきません。

消滅会社の株主さんは旧株式を失いますので、

その見返りに何か財産を受け取らなければならないのですが、

このときキャッシュの“代わりに”存続会社の新株を受け取るということです。

そのため、新株を発行する代わりに

存続会社から、消滅会社株主に対してキャッシュを支払うことも法的には可能です。

(税金がかなり多額に出ることが多く、滅多に実行されませんが)

次に費用計上についてですが、

存続会社が取り込む消滅会社財産と、

存続会社が消滅会社に発行する新株の価値はイコールですので、

存続会社は損も得もしない、ということになります。

よって、費用計上も特に行われません。

以上のような説明でいかがでしょうか?

ご不明点がございましたらお気軽にご返信ください。

よろしくお願いいたします。