投稿日:2018.07.03 最終更新日:2026.04.13

M&Aの価格交渉で知らなきゃ大損する繰延税金資産の基礎知識

M&Aアドバイザーや買い手のM&A担当者、そして売り手オーナーにとって、財務や税務の知識は必要不可欠なものです。売り手であれ買い手であれ、財務リテラシーの低いM&Aアドバイザーは使うべきではないと断言できます。

価格交渉の場では、たとえば「引当金」や「簿外債務」の存在に気付くか気付かないかで、双方にとっての「あるべき価格」が大幅に狂います。その最たる例が「繰延税金資産/繰延税金負債」であり、これに気付かない場合、売り手・買い手の一方が実質的に非常に大きな損害を被ることがあります。

この繰延税金資産や繰延税金負債の取り扱いのことを「税効果会計」と言いますが、これが非常に厄介で、弊社にはM&Aアドバイザーの会社に勤めている個人から「M&Aの税効果会計を顧客や会社に内緒で教えてほしい」というご依頼もあるぐらいです。

繰延税金資産は、いわばM&A取引に対して国が出してくれる補助金のようなもの。繰延税金資産に気付かずにM&Aをしてしまうと、時にサラリーマンの生涯年収レベルの損をすることもあります。それも、損をしたことに気付かないまま。

このような無駄な損をしないためには、細かい計算や判断は専門家に任せていただくとしても、売り手・買い手自体が税効果会計の基本を知っておき、その可能性を見逃さないことです。

今回は、M&Aの価格交渉において絶対に見逃してはならない繰延税金資産/負債について、そのエッセンスを可能な限りわかりやすくご説明します。

YouTube動画でも解説中!

この記事の内容については、YouTube動画でも解説しています。記事の内容とは少し説明の角度を変えていますので、併せてご覧いただくことで、より深く理解できると思います。

M&Aで知らなきゃ大損する「繰延税金資産」を公認会計士がわかりやすく解説(16分49秒)

節税効果が会社の価値に与える影響とは?

税効果会計は概念が少々難しいので、まずは中小企業経営者にとって身近な例で理解しておきましょう。

中小企業経営者さんであれば、顧問税理士さんから「社長が公私両方で使う自動車を会社名義にすれば、節税になりますよ」と言われたことがあるのではないでしょうか。

これは、自動車の減価償却費を会社の経費として計上できるためです。会社名義にすれば会社の損金になりますが、個人名義では損金にできないため、選べる範囲内であれば会社の名義にしましょうという節税方法です。

さて、仮に気に入った車があり、300万円で買おうと思っていたとしましょう。個人で買えば節税効果のない300万円の買いものです。一方、会社で買えば、車そのものの価値は同じ300万円ですが、向こう6年間で約100万円の節税ができます。同じ300万円を支払っていますが、会社のほうが100万円得をした気になりませんか?(下図/クリックで拡大)

つまり、節税効果が生まれない場合よりも、生まれる場合のほうが、全体の経済価値は大きくなります。ただし、この場合は同じ車ですので、節税効果の有無で車の評価額が変わるわけではありません。「300万円の車と100万円の税負担減少効果を手に入れた」ということになります。

将来の税負担が増えたり減ったりすることは、目には見えないけれど確実に存在している経済価値です。この目に見えないものを貸借対照表上に表現するのが、「税効果会計」と呼ばれる会計理論なのです。

繰延税金資産/繰延税金負債とは何か

改めて繰延税金資産や繰延税金負債とは何なのか、その基本的な概念から知っておきましょう。

本章はM&Aの売り手オーナーや買い手経営層に向けて基本的な内容を記載しています。M&Aアドバイザーや経理、M&A専門家の方は、より深い知識を求められますので、弊社子会社のサイトで公開している「【図解】税効果会計に苦戦する理由は、その意味の誤解にある〔外部〕」をご覧ください。

繰延税金資産=将来の税金が安くなる効果

繰延税金資産を端的に表現すると、「将来、通常よりも税金が安くなる効果を表現した資産」です。

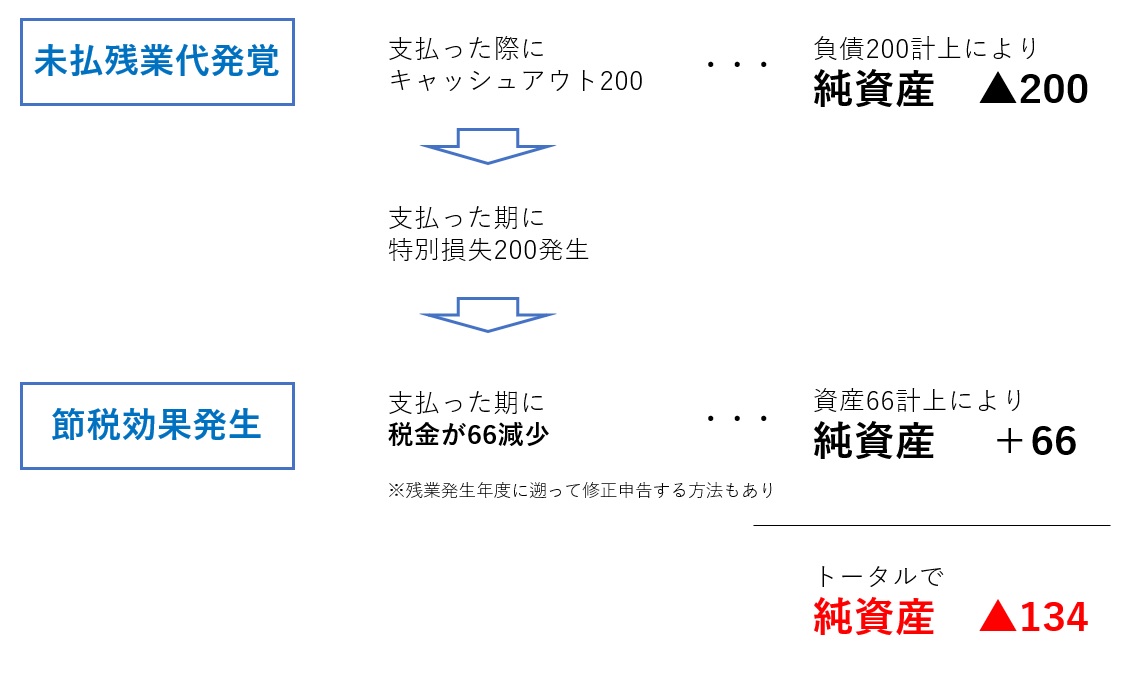

たとえば、貸借対照表を精査しているとき、未払残業代が200万円発見されたとします。

これを負債として計上するのは当然なのですが、実際にはこの200万円の残業代を支払ったとき、その支出は200万円の損金ということになります。つまり利益が200万円減少し、税率を33%とすると、66万円の税負担軽減が発生することになります。

税負担の軽減効果(節税効果)は、「それだけ税金を合法的に納めなくてよくなる」という経済価値を持っていますので、財産評価(純資産の時価への修正)の際には「資産」として評価します。未払残業代のキャッシュアウト200万円を負債として計上するのであれば、それに伴う税負担軽減効果を資産として計上するのは当然だからです。この資産計上科目が、「繰延税金資産」というものです。

上図のように、本来純資産は200減少するはずでしたが、繰延税金資産を計上したことで134の減少と、減少幅が大きく減っています。これはつまり、株価の減額も理論上は134で十分ということです。

このような繰延税金資産に気付かず、M&Aの株式売価を素直に200減額してしまう売り手オーナーは非常に多いですが、プロからするととんでもなくもったいないことをしてしまいます。

買い手はこれに気付いていても教えてはくれません。買い手は少しでも安く買いたいので当然です。また、仲介アドバイザーは交渉段階では中立であるべきであり、教えてはいけない立場です。

繰延税金資産はどのようなときに計上されるか?

では、繰延税金資産はどのようなときに計上されるのでしょうか。

明確な答えとしては、「将来の税の軽減が明確になったとき」ですが、この判定はプロでないとなかなか難しいでしょう。

売り手オーナーさんや買い手担当者さんへのアドバイスとしては、「貸借対照表の科目の金額が修正されたとき」に、繰延税金資産を計上すべきかもしれない!と考え、プロに判定を依頼してみてください。

インフォメーションメモランダムで決算数値を自主的に修正するときや、デューデリジェンス後にDD結果を踏まえた価格交渉をする際は、ぜひプロを交えて「将来の節税効果があるのかないのか?」を検討してみてください。かなり無視できない価格変動要素になることも少なくありません。

売り手側の価格戦略という意味では、インフォメーションメモランダムの記載には十分注意する必要があります。上記の税効果会計が理解できていないM&Aアドバイザーであれば、契約の見直しも検討すべきです。詳しくは「マトモなIMが作れないM&A仲介会社は即契約解除すべき5つの理由」をご覧ください。

繰延税金資産/負債が発生する典型例

中小企業のM&Aで繰延税金資産や繰延税金負債が発生しやすいのは、インフォメーションメモランダム作成やデューデリジェンスの結果として、以下のような貸借対照表の修正が生じたときです。

- 滞留在庫の評価額を引き下げた

- 不採算事業の固定資産価値を引き下げた

- 土地を時価に評価替えした

- 固定資産の減価償却が法定どおりでなかったので修正した

- 保険積立金を解約返戻金相当額に評価替えした

- 未払残業代を計上した

- 退職給付引当金を計上した

- 資産除去債務を計上した

- 役員退職金額を設定した

節税効果が出る仕組みの図解

なぜ、上記のような貸借対照表の修正が生じると、将来に節税効果や税負担増加効果が出るのでしょうか。下図を見ながら見ていきましょう。

上記は、20年前に1,000万円で購入した土地について、M&A時に時価を調べたところ、500万円に値下がりしていたケースです。

M&Aでは時価修正後の価格が重要になりますので、買い手の計算する帳簿においては簿価が500万円に書き換えられます。

このとき、必ずしも対象会社の貸借対照表が書き換えられるわけではないのですが、イメージとしては帳簿が書き換えられると考えたほうがわかりやすいです。

土地の含み損である500万円が帳簿に反映された形ですが、税金計算上では、損失は土地を売却したときしか計上できない税務ルールになっています。自己申告で損失計上を認めてしまったのでは、税務ルールの客観的な運用ができないからです。そのため、税金計算上は、引き続き簿価1,000万円として扱われます。

さてM&Aの3年後、当該土地を500万円で売却するとどうなるでしょうか。会計上は土地の簿価が500万円なので、500万円で売れば売却損益はゼロです。一方で、税金計算上は簿価が1,000万円なので、収入500-簿価1,000万円=▲500万円と、500万円の売却損失が生じます。

つまり、会計上損失は出ませんが、税金は500万円×税率分(33%とすると165万円)だけ安くなります。買い手はこの土地を売れば、いつでも165万円だけ税金を安くすることができるのです。この将来の節税効果を「資産」として認識したのが「繰延税金資産」です。

実際には、売却損失を吸収するだけの税金が発生していなければなりませんし、気が向いたらいつでも売れる資産であるかどうかなどの判定基準もあります。これを「回収可能性」といいます。

繰延税金資産と繰延税金負債の違い

なお、繰延税金資産は将来の税負担が減る効果を資産にしたものであり、繰延税金負債は将来の税負担が増える効果を負債にしたものです。

のれんを除き、基本的には純資産を減らす効果のある修正(資産の減少、負債の増加)が生じたときに繰延税金資産が発生し、純資産を増やす効果のある修正(資産の増加、負債の減少)が生じたときに繰延税金負債が発生します。

つまり、純資産の修正を中和する方向に繰延税金資産または負債が計上される(ことが多い)と覚えておきましょう。

最強!のれんに対する繰延税金資産

さて、このような繰延税金資産の中で、純資産にもっとも大きなインパクトを与えやすいのが、一定のM&Aスキーム(売買手法)を選択したときにのみ発生する「のれんの節税効果」です。

繰延税金資産や負債は、基本的には純資産の修正を中和する方向に計上されることが多いのですが、のれんの税効果だけは、のれんとして評価された金額に税率を掛けたものが繰延税金資産として計上されます。つまり、のれんという資産が増えれば増えるほど、繰延税金資産も増えていくという構造になり、高値を付ければ付けるほど、どんどん会社の純資産価値が上がっていくという現象が発生します。

のれんの節税効果については、「M&A価格が1.5倍にも!驚きの【のれんの節税効果】徹底解説」にて解説しています。また、のれんそのものについては「M&A価格を高くする『のれん代』について日本一わかりやすく解説!」で解説しています。

のれんの節税効果は、言わば国からの「M&A補助金」

のれんの節税効果が発生すると、通常の株式売買とは比べ物にならないM&A価格になることもあります。

たとえば、買い手は同じ予算感であったとしても、のれんの節税効果が発生する“だけ”で、のれんの金額は1.3~1.5倍に引き上げることができます。

これは売り手は当然大儲けですし、買い手としても引き上げた分と同額が「節税」という形で戻ってきます。言ってみれば、M&Aに国から補助金が出るようなものです。

のれんの節税効果が発生する条件とは

ただし、こののれんの節税効果は、単純な株式売買では発生しません。前述のとおり、のれんの節税効果は、特定のM&Aスキーム(売買手法)を選択したときのみ発生します。

M&Aスキームとは、M&Aを達成する際の法的形式であり、中小企業のM&A実務では、以下の4つが主に選択されています。

- 単純な株式売買

- 事業譲渡

- ヨコの会社分割(分割型分割)を用いたスキーム

- タテの会社分割(分社型分割)を用いたスキーム

中小企業のM&Aで主流となっている上記4スキームについては、「4大スキームを図解!中小企業のM&A手法のメリットデメリット比較」にて説明と比較を行っていますので、併せてご覧ください。

のれんの節税効果によって多額の繰延税金資産が計上できるのは、上記のうち「事業譲渡」と「タテの会社分割(分社型分割)を用いたスキーム」の2つだけです。他のスキームでは、残念ながらのれんに対して繰延税金資産を積み上げることはできません。

これは主にM&Aの初期段階で売り手オーナーが行うべきことなのですが、M&Aスキームを検討・選択する際は、のれんの節税効果を絶対に見落とさないように注意しましょう。

弊社では、M&Aの初期段階において、売り手オーナー様がM&Aスキームを決定する際の分析や情報整理を行っております。どのような手順で行っているかは、「後悔しないM&Aスキーム決定のためにプロが実践する手法検討7手順」に記載されていますので、M&Aスキームを決める際はぜひご参考にしてみてください。

将来の節税効果がM&A価格に織り込まれる仕組み

将来の節税効果や税負担の増加効果が存在する場合、繰延税金資産を介してM&A価格が修正されていきます。この仕組みを知っておくことで、売り手・買い手双方が共通言語で交渉できるようになりますので、ぜひ理解しておきましょう。

中小企業M&Aで一般的な価格決定基準で節税効果を反映させる仕組み

中小企業のM&A実務では、以下の価格決定基準をベースにM&A価格が形成されていきます。

- 年買法(年倍法)

- EV/EBITDA法

- 実査査定法

上記3つの実務的な価格決定基準については、「DCFなんて嘘?M&Aの入札で買主が本当に使う3つの株式値決め法」で内容や計算例をまとめていますので、併せてご覧ください。

これらの方法のうちどれが採用されているかは、あくまで買い手が社内基準として決めていきます。ただし、どの場合も将来の節税効果や税負担増加効果は、繰延税金資産/負債を通じてM&A価格に織り込まれます。

年買法(年倍法)における税効果の反映

年買法(年倍法)が採用されている場合、繰延税金資産/負債は純資産の修正項目となりますので、時価修正後の純資産に織り込まれます。

年買法は、

時価修正後の純資産+利益×〇年分=株式買収額

で計算されますので、きちんと株式買収額に反映される仕組みになっています。

EV/EBITDA法および実査査定法における税効果の反映

EV/EBITDA法や実査査定法においては、

事業価値+ネットキャッシュ=株式買収額

で計算されます。

ネットキャッシュは事業に直接関係ない資産と負債ですが、繰延税金資産と繰延税金負債も含むのが一般的です(そうしなければ節税効果を入札額に反映できないため)。これにより、節税効果や税負担増加効果が株式買収額に反映される仕組みです。

理論上適正な企業価値評価に節税効果を反映させる仕組み

実際には売り手も買い手も上述の年買法やEV/EBITDA法を使っていても、価格交渉においては建前として、DCF法などの理論上適正な企業価値評価で会話をしなければならないことがあります。

このような場合でも、将来の節税効果には金銭的な価値があるはずですから、当然企業価値評価に反映されることになります。(そうでなければ、「理論上正しい評価」とは言えないですからね)

DCF法の場合、①キャッシュフローに織り込む方法と、②非事業用資産として扱う方法の2種類があります。

節税効果のDCF法への反映方法① キャッシュフローに織り込む方法

DCFで割引計算を行う毎年の「フリーキャッシュフロー」の計算において、節税効果を考慮した税金発生で計算する方法です。

この場合、事業の価値の一部として評価され、節税効果の発生時期によって割り引いた金額が企業価値に織り込まれます。

節税効果のDCF法への反映方法② 非事業用資産として扱う方法

DCFの計算には含めず、非事業用資産(ネットキャッシュ)に含めて計算する方法です。

この場合、節税効果の発生時期を無視して割引が行われないキャッシュフローの額がそのまま織り込まれますので、本来の価値より高めに出ます。ただし、その金額が全体に影響を与えるかというと、ほとんど誤差の範囲です(ただし、のれんの税効果が生じる場合は非常に多額になるので注意)。

シンプルな評価方法なので、個人的にはこちらのほうが好きです。

おわりに

今回は、M&Aにおける交渉で絶対に知っておかなければならない「繰延税金資産/負債」そして「税効果会計」についてご説明しました。

M&Aでは高度な財務リテラシーがなければ、M&A巧者に混乱させられ、得した気分になりながら大損させられる可能性があります。繰延税金資産/負債の問題はまさにその最右翼で、M&Aに精通した味方を見つけるとともに、ご自身の財務リテラシーも一定レベルまで高めていく必要があります。

後悔のないM&Aにするためには、このような難解な会計理論にも怯まず、その本質的部分を理解しておくよう努力しましょう。