投稿日:2018.12.17 最終更新日:2026.05.07

事業譲渡とタテの会社分割(分社型分割)の違い/税・手続・簿外債務

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

中小企業M&Aでは、主に次の4つのM&Aスキームが選択されています。

- 単純な株式売買スキーム

- ヨコの会社分割(分割型分割)を用いたスキーム

- 事業譲渡(営業譲渡)スキーム

- タテの会社分割(分社型分割)を用いたスキーム

このうち、「事業譲渡」と「タテの会社分割」は、会社のうち特定の事業のみを売買するスキームであり、法人税の発生もほとんど同じ仕組みです。

このように共通点の多い両スキームですが、中小企業M&Aの現場ではきちんと使い分けて実行されています。では、何が異なるのでしょうか?

実は両スキームの違いは、弁護士や税理士でも、M&A慣れしていないと意外と間違えていたりします。そこで今回は、しっかりと実務に根差した観点から、両スキームの共通点と相違点について、様々な角度で解説していきたいと思います。

4つのスキームの解説と全体的なメリットデメリット比較については「4大スキームを図解!中小企業のM&A手法のメリットデメリット比較」にて解説しています。今回は、このうち事業譲渡とタテの会社分割にフォーカスして、より詳細に解説します。

それぞれのスキームの仕組み

まず、「事業譲渡スキーム」と「タテの会社分割スキーム」がどのような流れで実施されるか、そのスキームをおさらいしておきましょう。

事業譲渡スキームの動画解説

事業譲渡は、会社法第467条に定められる手続を経て行われる、「事業を資産負債ごと譲渡する手法」によってM&Aを成立させるスキームです。資産の譲渡と同じように、事業の全部または一部を他社に買い取ってもらいます(動画は音声あり/字幕付き)。

タテの会社分割(分社型分割)スキームの動画解説

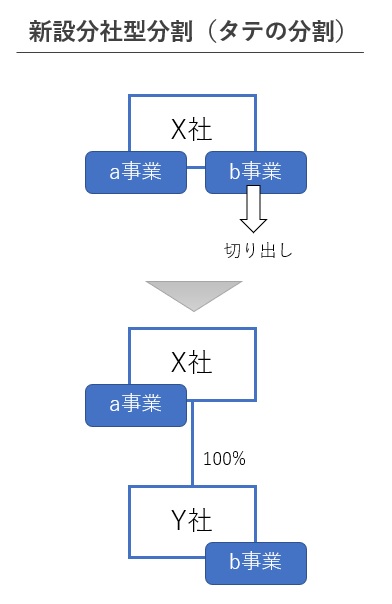

事業の一部を切り出して子会社化する会社分割のことを「分社型分割」または「物的分割」といい、俗に「タテの会社分割」と呼ばれています(下図)。

※分割と同時に新会社を作ることもできますが、先に受け皿会社としてY社を作ることも多いです。

M&Aの直前に、M&A対象事業をタテの会社分割で子会社化し、その子会社の株式を譲渡する手法が、タテの会社分割スキームです。

どちらも「会社が事業を売る」方法

事業譲渡スキームとタテの会社分割スキームは、どちらも「会社が社内に持っている事業を売る」という方法です。

事業譲渡はそのままダイレクトに売り、タテの会社分割は一旦子会社化してから株式売買に転換するという違いがありますが、どちらも会社を丸ごと売るのではなく、その一部である事業を売っているという共通点があります。M&Aは本質的には事業の売買であり、余計なものを除外して売れるという点で大きなメリットがあります。

両スキームのポイント別の共通点と相違点

上述のように、事業譲渡スキームとタテの会社分割スキームはよく似ています。では、具体的に何が異なっており、どのように使い分けるべきでしょうか。ポイント別に共通点と相違点をあぶり出していきましょう。

1.税金面の共通点と相違点

まず、両スキームの税金面の共通点と相違点を知っておきましょう。

(共通点)どちらも法人税が発生する

事業譲渡もタテの会社分割も、どちらも元々事業を持っていた会社にて法人税(及び住民税・事業税)が発生します。

その金額は、

(譲渡金額-譲渡事業の純資産)×法人実効税率

で計算されます。法人実効税率は会社ごと異なりますが、30~35%です(付加価値割を含む)。

なお、個人が株を売る場合に比べて税率は高い一方で、その会社の他の損益や繰越欠損金と合算して税金計算しますので、節税余地が大きいというメリットがあります。

他のM&Aスキーム別との税の違いについては、「初心者でもすぐわかる!中小企業M&Aの税金をパターン別に徹底解説」も併せてご覧ください。

(相違点)所得拡大促進税制の特例措置の有無

所得拡大促進税制は、従業員の給与総額や平均給与を過去の事業年度と比較して、増加している場合に法人税額を減額する節税制度です。そのため、会社分割や事業譲渡によって多数の従業員が増減した場合、これらの計算が狂うことになります。

その点、会社分割の場合は従業員の増減を調整する特例計算が明記されていますが、事業譲渡の場合は明記されていません(2018年現在/措令27の12の5⑨他)。

事業譲渡は個々の従業員を一斉に転籍させるというものなので、特例はなく通常通り計算することになると思われます。

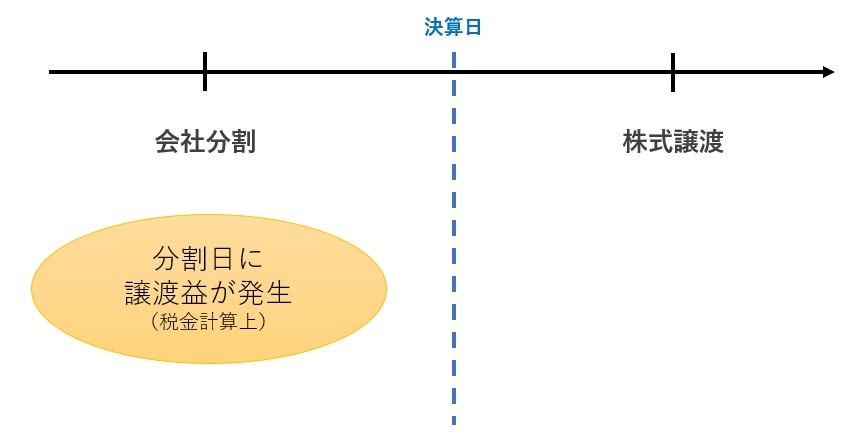

(相違点)税の発生時期が微妙に異なる

事業譲渡では、事業を譲渡した日の属する事業年度に上記の法人税が発生します。

これに対し、タテの会社分割では、会社分割を実行した日の属する事業年度に法人税が発生します(下図)。したがって、会社分割から株式譲渡の間に決算日を迎えた場合、M&A対価を受け取る前に納税しなければならないということも起こり得ます。

実務的には、会社分割から株式譲渡までは1カ月程度ですので、決算日を前倒しするなどしてこのような事態を避けたり、納税資金として手付金を入れたりします。このような対応を取れば大きなデメリットにはならないため、タテの会社分割スキームを選択する際は慎重にご検討ください。

不動産等一部の資産はグループ法人税制の対象として、株式譲渡時点で課税されることがあります。

(共通点)どちらも「のれんの節税効果」が発生する

M&Aでは多額の「のれん」が発生しますが、事業譲渡でもタテの会社分割でも、税金計算上にてのれんを5年間で償却できます。つまり買い手側では、5年間にわたって非常に多額の節税が可能です。

この「のれんの節税効果」は事業の価値そのものを引き上げるため、うまく使えばM&A価格を1.3~1.5倍程度にできることも珍しくありません。

のれんの節税効果については、「M&A価格が1.5倍にも!驚きの【のれんの節税効果】徹底解説」をご覧ください。

(相違点)事業譲渡は消費税課税取引、会社分割は消費税対象外

事業譲渡は、個々の財産の売買を一括して行ったと考えられるため、消費税の課税対象取引です。M&A価格を個々の財産ごとに振り分け、課税資産には消費税を乗せます。なお、のれんも課税資産と考えられています。

一方、会社分割は組織再編行為と考えられ、消費税は一切発生しません(課税対象外取引)。

なお、事業譲渡の場合は、通常通り譲受企業側で仕入税額控除します。

(相違点)会社分割では、不動産取得税の優遇措置あり

上述のとおり、事業譲渡は個々の財産の売買と同様と考えるため、不動産があった場合は不動産取得税が原則通り発生します。

一方、会社分割の場合は、一定の場合に不動産取得税が非課税になる優遇措置があります。タテの会社分割M&Aでは多くの場合でこの優遇措置が使えます。詳しくは関連サイトの「組織再編の法人税以外の税金」をご覧ください。

2.手続面の相違点

事業譲渡とタテの会社分割スキームをざっくりとイメージすると、「事業譲渡はショベルカー、タテの会社分割はブルドーザー」に例えられます。

ショベルカーは小さな土砂を動かすときに便利ですが、大きな山を切り開くには不向きです。ブルドーザーは大きな仕事ができますが、ちょっとした土砂の移動には大仰です。

同様に、小さな事業を売買するなら事業譲渡が、大きな事業を売買するにはタテの会社分割がおすすめです。店舗ビジネスなら5店舗ぐらいまでは事業譲渡で簡単ですが、10店舗を超えてくると会社分割のほうが簡単です。

売買対象の債権債務・契約関係の特定

事業譲渡の場合、個々の債権債務や契約関係を1つ1つ相手と交渉して契約を巻き直していきます。たとえば外部の第三者から預かっている保証金がある場合、その第三者(債権者)にコンタクトし、債務者が変わることについて同意を得なければ、売買対象にすることができません。従業員関係も、1人1人契約変更をしていく必要があります。

一方、会社分割の場合は、外部の債権者・債務者・契約の相手先に対して一方的に「会社分割で別会社に移転すること」を通知し、一定期間異論を受けなければ、それだけで債権債務や契約関係は自動的に移動します。その手続は厳格ですが、相手先の数が多い場合は圧倒的に簡単にできます。

所要期間

事業譲渡の場合、特に法的に強制されている手続期間はないため、債権者等に対する手続さえ完了すれば事業譲渡が成立します。つまり理論上は即日の成立も可能です。

一方タテの会社分割では、負債をM&A対象にする場合は1カ月間の「債権者保護手続」が必須ですので、最低1.5カ月はかかります。負債をM&A対象にしない場合は原則として債権者保護手続は不要なので、事業譲渡と同じく即日成立させることができます。

ただし、即日というのはあくまで理論上の話で、実際にはどちらのスキームでも数カ月の時間を掛けて分割財産を整理し、債権者や従業員に説明し、スムーズに事業を移していく必要があります。よって、所要期間としては両者に大きな差はないというのが実務の現実です。

許認可再取得の必要性

事業譲渡では、譲受企業側が許認可を持っていなければ再取得になります。もし許認可を持っていない会社に事業を移転する場合は、事前に取得しておかなければなりません。

これに対し、会社分割の場合は、許認可ごと新会社に移せる場合が多くあります。ただし、許認可ごとに取り扱いが違うので、必ず事前に確認し、違法営業期間が発生しないようにしましょう。

どちらの場合も、許認可が必要な場合は受け皿会社を作ることも多く行われています。

3.簿外債務・偶発債務引継のリスクの共通点と相違点

よく質問を頂くのですが、会社分割では事業に関する負債がすべて買い手側に移転してしまい、買い手側のリスクカットができないという誤解がよく見られます。つまり、たとえばM&A対象事業が過去に起こした問題の責任や、隠れ債務といった「簿外債務・偶発債務」が、会社分割では買い手に引き継がれてしまうといった誤解です。

実際にはそんなことはありません。契約書(または分割計画書)で引き継ぐ債務をすべて明確に記載し、「新会社はそれ以外の債務は一切引き継がない」と明記しておけば、たとえ移転する事業に直接関係する簿外債務・偶発債務であっても引き継ぐ必要はありません。

つまり、事業譲渡であれ、タテの会社分割であれ、原則的には買い手は過去の事業の問題(簿外債務・偶発債務)を完全にシャットアウトできます。

商号を継続使用する場合の履行責任

ただし、例外的に対象外とした債務が事業の移転先にも請求される場合があります。

その1つが商号の継続使用(商号続用)です。事業譲渡でも会社分割でも、事業の移転先企業を旧会社と同じ商号(社名)にする場合では、簿外債務・偶発債務が移転先企業に請求されることがあります。

ただし、連帯して責任を負わない旨を登記すれば、商号続用のリスクカットが可能です。

商号続用については、以下の記事が良くまとまっています。

詐害的事業譲渡・会社分割の連帯責任

上述のとおり、事業譲渡でも会社分割でも、原則として契約書に記載されていない債務は移転することはなく、債権者に対して分割の事実を通知する義務もありません。

そのため、債権者からすれば「事業を信用して融資したのに、いつの間にか事業が売り払われていた」ということも起きかねません。

そのため平成26年に会社法が改正され、「一部債権者の不利益になる事業譲渡・会社分割が行われた場合、悪意の(不利益になることを知っていた)譲受会社/分割承継会社は、その債務の請求を受ける」という制度になっています。

実際にはほとんどの金融機関が「債権者に断りなく事業譲渡や会社分割をしないこと」という条項を金銭消費貸借契約書に加えていますので、こっそり事業譲渡や会社分割をすると契約違反になることがあります。

もっとも、実際にはこの「詐害的事業譲渡・会社分割」というのは余程悪質でないかぎり認定されません。普通のM&Aであればまず問題ないのですが、買い手はその点の法務関係はきちんとチェックしておきましょう。

この詐害的事業譲渡・会社分割については、以下の記事が読みやすかったのでおすすめです。

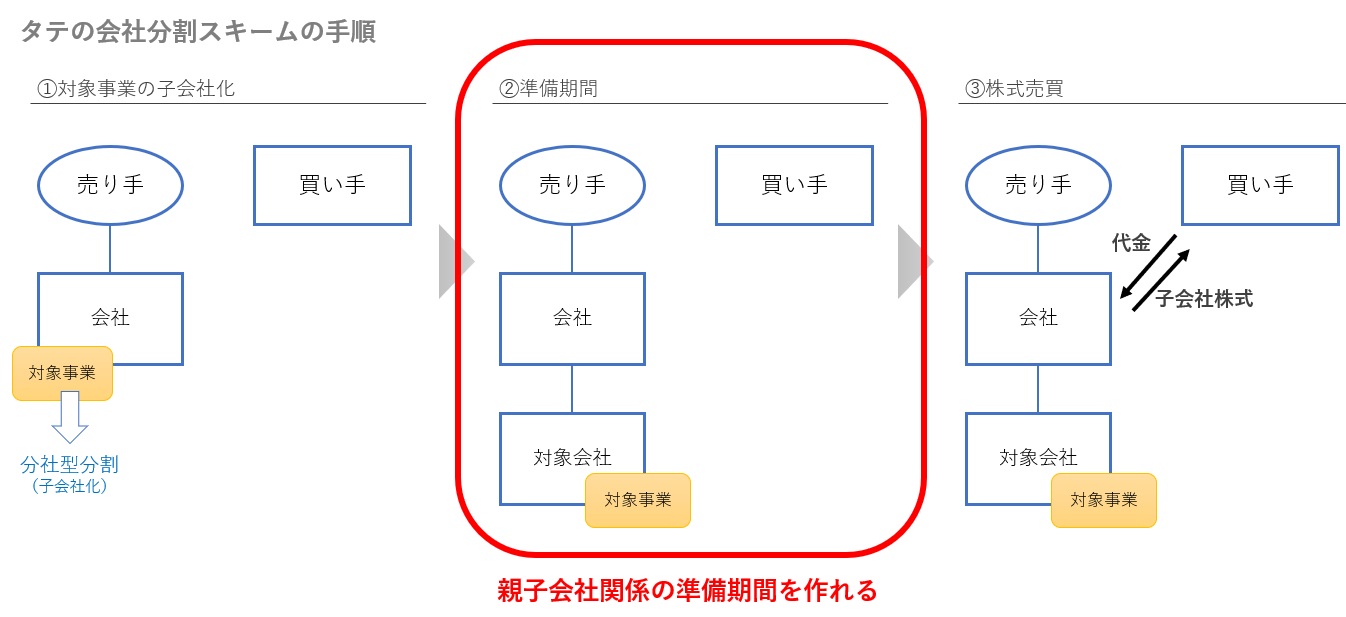

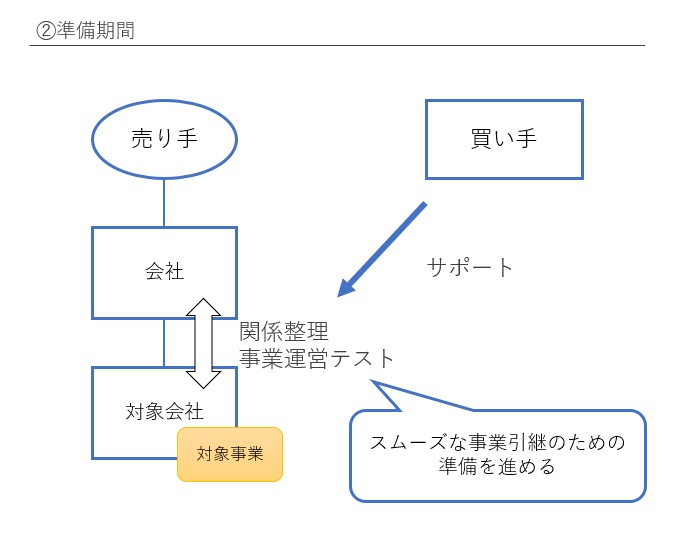

4.ワンクッション挟める会社分割のメリット

最後に、事業譲渡はすぐに事業が買い手に移転することに対して、タテの会社分割では「子会社」というワンクッションを挟める点は大きなメリットとして知っておいていただきたいと思います(下図)。

実際にやってみるとわかりますが、事業の一部を切り出して突然別の会社に移すというのは、想像以上に大変な作業です。

単なる資産負債の移転ではなく、動いている事業の法人格が変わりますので、社内外で様々な混乱が生じます。たとえば、取引先に対して請求書を分けてもらう必要がありますし、口座登録も速やかにしてもらう必要があります。

また、従業員さんにしてみれば、突然全員が一斉に転職を強要されるようなものです。M&Aはどんなスキームでも従業員さんに大きなストレスを与えますが、事業譲渡はその中でも最たるものです。

その点、タテの会社分割によって一旦売り手グループの子会社にすることで、急激な変化を相当和らげる効果があります。子会社期間は1~2カ月程度取り、その間は買い手企業と協力しながら「嫁入り」の準備を進めるといった流れです(下図)。

大きな事業になるほど、このような移行期間は欲しいものですので、これはタテの会社分割スキームの優位点と考えていいでしょう。

おわりに

事業譲渡とタテの会社分割はよく似たスキームであり、特定場面ではどちらか一方を選択することになります。それぞれの違いを理解し、適切なスキームを選択しましょう。

M&Aスキームを選択する実際の手順については、「後悔しないM&Aスキーム決定のためにプロが実践する手法検討7手順」も併せてご覧ください。