株式交換とは、会社が、他の会社の株式をすべて取得し、その代わりに自社の株式を他社の株主に交付する会社法上の組織再編手続きです。これにより、他社を100%子会社にすることができます。

以上のように説明しても、何がなんだかよくわからないと思いますので、このページでは株式交換の流れについて図解で説明します。

株式交換は大手・中小を問わず採用事例が費用に多いスキームです。しっかりと理解しておきましょう。

この記事の内容(クリックでジャンプ)

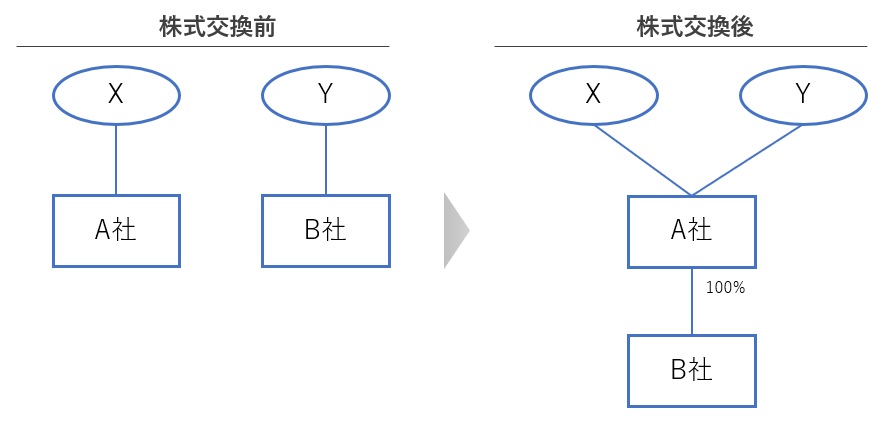

株式交換の手順の図解

株式交換は以下の手順に沿って、100%の親子会社関係を作る手続きです。

設例として、まったく資本関係のないA社とB社が株式交換を行い、A社親会社、B社子会社の100%親子関係を作るケースを見ていきましょう。

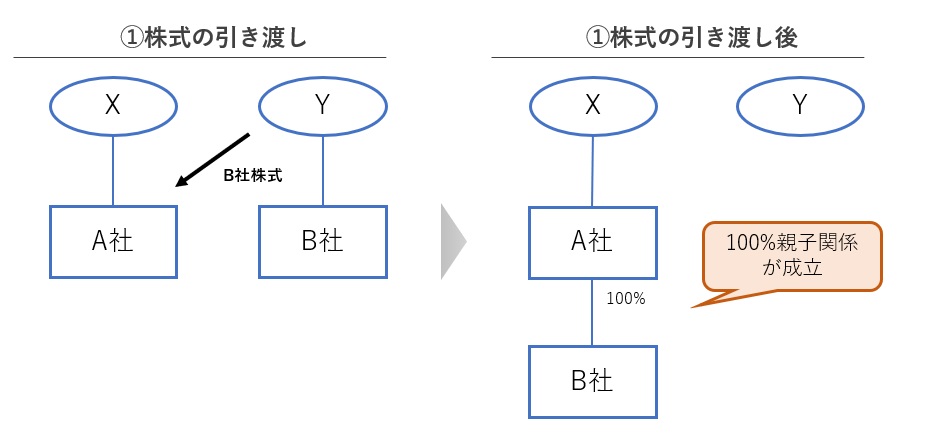

手順1.A社がB社株式を取得する

株式交換は、まずA社がB社株式を取得します。株式交換が成立すると、B社株主(Y氏)は必ずA社にすべての株式を引き渡さなければいけません。

A社はすべてのB社株式を取得しますので、A社とB社は100%親子関係になります。

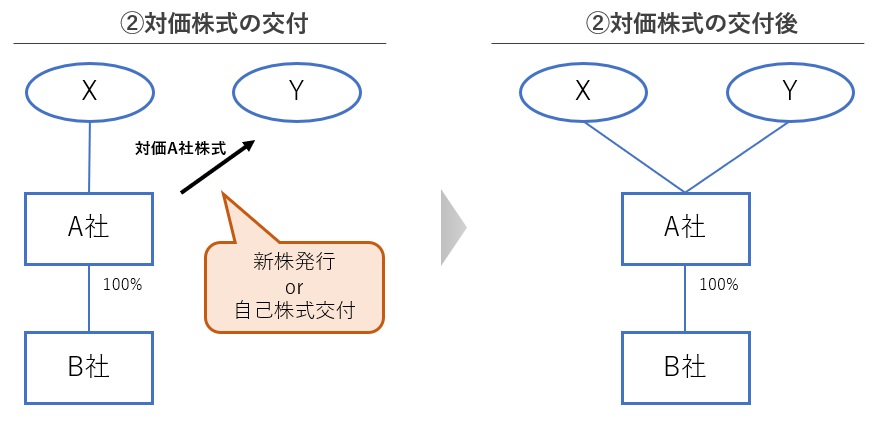

ただし、このままではY氏はB社株式という財産を失うだけです。そこで、A社から対価をもらう必要があります。

手順2.A社はA社株式をY氏に交付する

A社が対価としてY氏に渡すのは、A社の株式です。A社が新株を発行するか、元々持っていた自己株式(金庫株)を使って、元B社株主であるY氏に交付します。

これにより、Y氏はA社の株主になります。

株式交換が選ばれる理由

上述のとおり、株式交換は上場会社から中小零細企業まで、幅広く使われる大変便利な手法です。なぜ株式交換が選ばれているのか、それは以下のようなメリットがあるからです。

株式交換が選ばれる理由1 お金のやりとりがない

B社の株式を取得しようとする場合、株式を買い取ろうと思えば、A社に相応の買収資金が必要になります。

株式交換を使えば、A社は株式を発行するだけでB社を100%子会社にすることができ、キャッシュの負担がありません。

株式交換が選ばれる理由2 税制面で大きな優遇措置

B社の株式を現金で買い取った場合、売主であるY氏に株式売却益が発生し、個人なら20.315%、会社なら33.58%(外形標準、超過税率非適用の場合)の税金が発生します。

これに対し、株式交換の場合は、一定要件を満たせば税金は一切発生しません。

税金が発生しない株式交換とは

株式交換の対価として株式が交付される場合、株主に株式売却益は発生しません。また、稀に子会社になる会社(B社)に税金が発生することがありますが、こちらもかなり例外のケースとなります。

株式交換が選ばれる理由3 合併に比べ簡単

合併と比較したときのメリットとして、法人組織はそのままであることが挙げられます。

これはデメリットにもなることがありますが、会社が合併するというのは、そこで働く従業員さんや取引先にとって非常に重大なイベントであり、下手をすると大量退職や取引停止につながる恐れもあります。

事業的には100%親子会社化も合併も大きな違いはありませんので、無用な混乱を招かないように株式交換を選択したり、合併の下準備として株式交換を実施するとこもあります。

株式交換が選ばれる理由4 手続きが簡単で確実

株式交換は、両社の株主の3分の2が同意すれば成立します(定款で要件を厳しくしている場合もあり)。そのため、株主1人ひとりと契約を結ぶ必要はありません。

また、法定書類が適法に整えば確実に成立しますので、法的安定性の観点からも非常に優れています。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)