M&Aでの「適正価格」は情弱誘導の虚構ってことがスッキリわかる話

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

近年盛り上がりを見せる事業承継目的のM&Aですが、その特徴は「ほとんどの売り手がM&A初体験であり、一度会社を売ったら二度と体験することはない」ということです。つまり、何度もM&Aを経験している買い手や業者からすれば、売り手は圧倒的に情報弱者です。

これはどんなビジネスでも同様ですが、情報弱者は損をしたことに気付かないまま大損をさせられるものです。特にM&Aは財務や法務など専門的分野が絡み合うため、リテラシーのない初心者を誘導するには絶好の舞台と言えます。

このときのマジックワードが、今回のテーマである「適正価格」です。これを言われたら、十分警戒してください。

結論を先に述べれば、M&A取引には「適正価格」という概念は存在しません。一方で、その存在を信じている初心者を都合よく誘導するのにはとても便利な言葉です。

今回はその意味を、きちんと理論立ててわかりやすく説明していきます。これを読んでいただくだけで、買い手や業者の駆け引きに対する耐性は大幅に上がるでしょう。

情報弱者は常に損へと誘導されていく

初心者vs熟練者のビジネス取引において、情報弱者は様々な「相手にとって都合の良い情報」を刷り込まれ、損をしていることにすら気付かせてもらえません。いつの間にか損をする方法へと誘導されていき、不利な条件に「納得」して判子を押してしまいます。

では、M&Aの売り手は、買い手やアドバイザーといった情報強者に対してどのような方向に誘導されていくのでしょうか? それは、買い手やアドバイザーが「売り手がどんな勘違いをしてくれると都合がいいか?」を考えれば自明のことです。

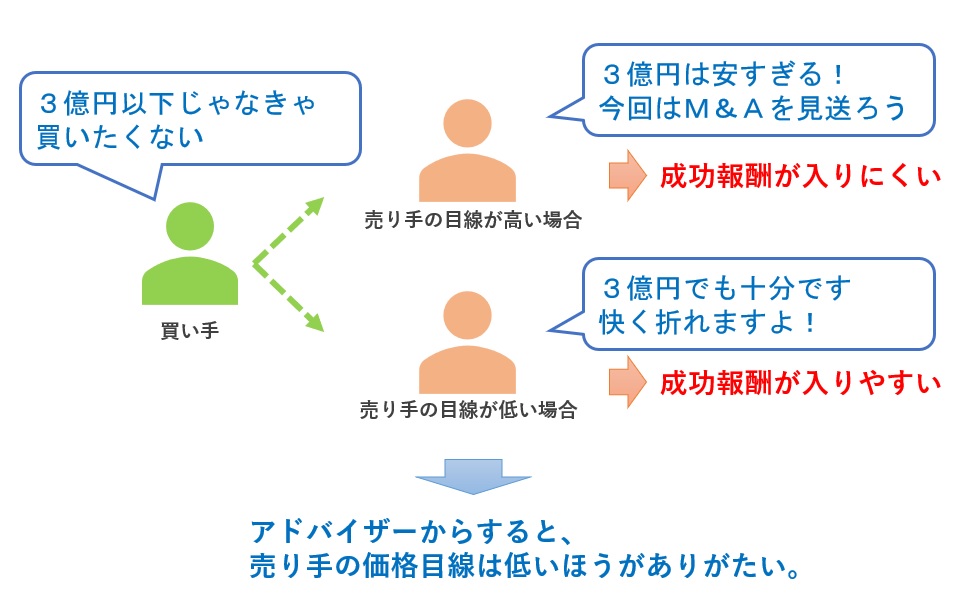

買い手は、安くても納得してほしい

当然ですが、買い手は安く買収したいと考えています。

どんなに誠実で、売り手経営者も納得できる経営理念を抱く、後継者として申し分ない買い手であっても、安く買いたいという気持ちは絶対に変わりません。買収額は高いほど回収不能となるリスクが高まりますし、安いほど順調に儲かったときの利益は大きくなります。ビジネスである以上、仕入れ値を少しでも小さくする当たり前のことです。

そのため、買い手は出来るだけ安い価格で売り手に納得してほしいと思っています。売り手の願望は低ければ低いほどありがたい。これがすべての買い手の偽らざる本音です。

M&Aアドバイザーも、安くても納得してほしい

売り手と買い手の間に立つM&Aアドバイザーは、高値であろうが安値であろうが、M&Aが成立すればそれでOKです。売上の大半を成功報酬が占める以上、仲介もFAもその気持ちは大きく変わらないでしょう(高値のほうが成功報酬額は増えますが、それよりM&Aの成立確率を上げるほうが重要です)。

では、売り手、買い手のそれぞれをどんな方向に誘導すれば、彼らの得になるでしょうか?

M&Aの「成立」が重要なキャッシュポイントである以上、価格交渉が成立しやすい状況こそ都合がいいということになります。つまり、

- 売り手の価格目線は低いほうが都合がいい

- 買い手の価格目線は高いほうが都合がいい

ということです。

つまり、売り手に対しては、出来るだけ安い価格でも満足してほしいというのが、M&Aアドバイザーの偽らざる本音というものです(下図)。

売り手が「謙虚」だと、1人以外は全員ハッピー

つまり、買い手もM&Aアドバイザーも、売り手には「謙虚」でいてほしいと思っています。謙虚というのは、高めの金額を求めることなく、安値でも喜んで売ってくれるということです。

売り手が安い価格を提示されても、それに満足して案件を破談にしないという状況は、買い手とM&Aアドバイザーをハッピーにします。アンハッピーなのは、勝手に得をしたと思い込んでいる売り手だけなのです。

M&A取引に「適正価格」は存在しない

上記の解説を見て、「やっぱりM&Aは適正価格にこだわらないといけないな!」と思った売り手のあなた。残念なお知らせです。上述のとおり、M&A取引というものに「適正価格」は存在しないと断言できます。以下ではその根拠をご説明しましょう。

なお、その説明においては、インカムアプローチだのDCF法だのと言った難解な言葉が出てきますが、詳しい中身は理解できなくても大丈夫です。むしろ、これらの理論理屈が理解困難だからこそ、適正価格は存在できないというのが本質です。

情報強者が情報弱者をハメるとき、難しい理論理屈を振り回して相手の感覚を麻痺させます。そうならないように、変に構えず、経営者としてのナチュラルな感覚で考えてください。

「適正価格」を振り回す相手の化けの皮を剥ぐ質問

一部のM&A業者や買い手は、以下のような数値を「適正価格」だと言い張ります。

- 「DCF法」という高度な計算手法を用いる方法

- 上場会社の株価と比較して同じ倍率で計算する方法

- 時価純資産に3年分の営業利益を足す方法

上記のようなことを言っている人がいたら、こう返してみてください。

なぜそのような方法で算定した価格を「適正価格」と言えるのか、普通の経営者が経営判断できるように説明してください。

この質問をすれば、満足のいく回答は100%出てきません。意味不明な難しい理屈(多くの場合、本人も理解していない)でお茶を濁してくるか、「世の中一般にそうやって計算してるんです」という回答になっていない答えが返ってくるでしょう。

M&Aは買い手も売り手も「普通の経営者」です。上記のような理論理屈を使っているのは、取引に対して何のリスクも負わない外部業者です。普通の経営者であれば、業者が「この価格が適正です!」と叫んでいても、その理由が理解できない限り信用しません。普通の経営者が納得する理由もなしに、「適正価格」を語るなんてトンチンカンな話ではないでしょうか。

実務を知る経営者は企業価値評価なんて信用していない

実は上記のうち、「DCF法という高度な計算手法」と「上場会社の株式と比較する方法」は、それぞれインカムアプローチ、マーケットアプローチという名称で、「理論上適正とされる企業価値評価」の方法として学術的に確立されたものです。

「価格」と「価値」はまったく別物です。したがって、「適正価格」はありませんが、「適正価値」という考え方は(重視されてはいませんが)存在します。

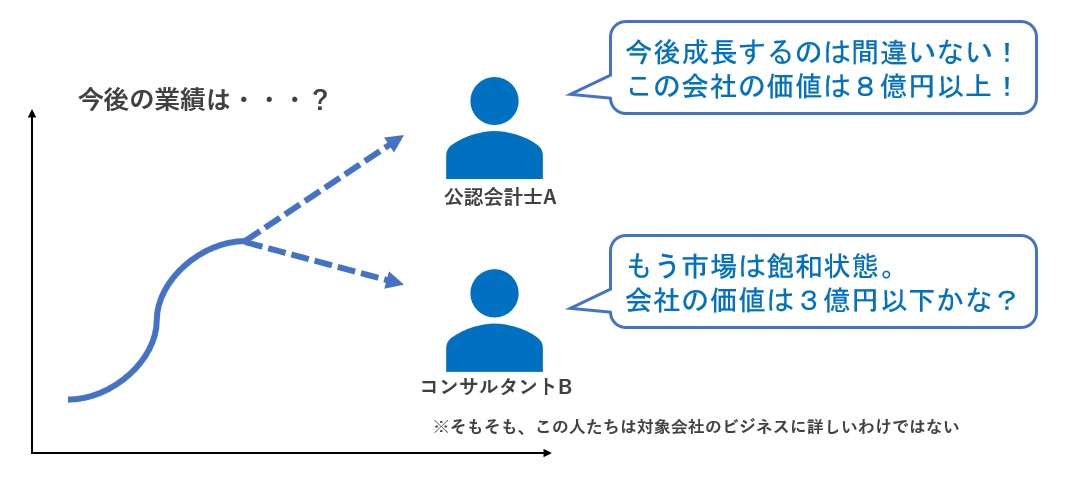

しかし、千差万別で日々新しいものが生まれるビジネスを、画一的な価値評価なんてできるはずがありません。これらの「企業価値評価」は、評価を担当する者の匙加減で大きく結果を調整できるようになっています(多様な現場に合わせるために、敢えて柔軟に対応できるように作られています)。

たとえば、インカムアプローチでは、「将来の損益見込み」を使用するため、楽観的な見込みを立てるか保守的な見込みを立てるかは、評価者の判断に委ねられます(下図)。

DCF法については「【完全版】DCF法の計算手順や欠点を基礎からわかりやすく図解」という記事で詳しく解説しています。上記のような将来予測の違いによって驚くほど計算結果が変化する様子も解説していますので、興味のある方はぜひご一読ください。

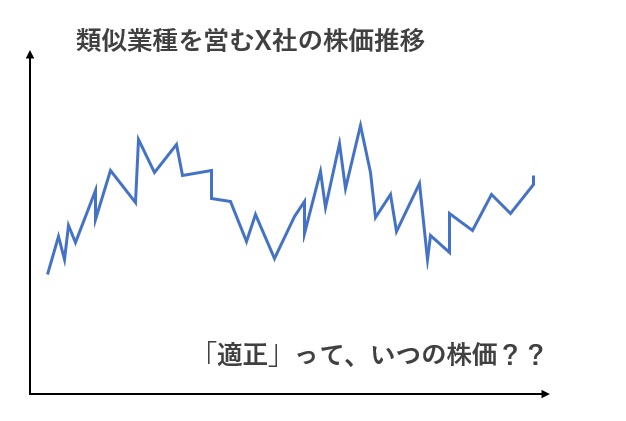

また、マーケットアプローチでは、「類似業種を営む上場企業」の株価と比較して対象会社の株価を推定しますが、日々変動する株価のうちどの時点を「適正株価」と考えるかは、評価者の判断に委ねられます(下図)。

このように、企業価値評価は評価者の職人技で判断すべき領域が少なくありません。そして、評価者によって2倍以上の差が生じるなんていうことも、実際によくある話なのです。

したがって、M&Aに慣れた人は、自分が信頼する専門家以外が算出した「適正価値」なんてまったく信用していません。証券マンが「今はこの外国債がおすすめですよ!」と言っても普通は真に受けないように、参考情報にすらしてくれないのが実務というものです。

そもそもM&A取引では「適正価値」に大した意味はない

もっとも、自分が心から信頼する専門家が「適正価値は3億円です!」と言ったところで、じゃあ3億円で売買するかといえば、そういうものでもありません。

買い手としては、当然安ければ安いほどよいので、もし2億円で買えるなら、わざわざ3億円も出す必要はありません。

一方、適正価値3億円の会社の売り手が「4億円以上じゃないと売りたくない」と言っていたら絶対に買わないのでしょうか?

これもそうとは限りません。買い手が「今の適正価値は3億円かもしれないけど、うちが買ったらシナジー効果が生まれて5億円でも回収できるから、ぜひ買いたい」と思えば、必ず4億円以上で売れます(下図)。

要するに、買い手が高くても欲しいと思えば「適正価値」より高く売れますし、安くてもいらないと思えば「適正価値」でも売れません。M&A取引は大金が動く実際の経済取引ですから、机上の空論である「理論上適正な価値評価」なんて何の意味もないのです。

つまりM&Aに適正価格なんて存在しない!

上述のとおり、「適正価値」はその存在自体がマユツバですが、実際のM&A取引では参考にすべきほどのものですらなく、それよりも個々の買い手が主観的に(リスクを背負って)分析した価値判断(上述の例では5億円)のほうが優先されます。経営とはそういうものでしょう。

なお、「主観」と言ってもインスピレーションで数字を出しているのではなく、M&A後の事業計画を作成し、その投資回収期間などから買収上限額を検討していきます。このような買収上限額設定の実務については、「DCFは使ってない!M&Aで実際に使われる値決め・株式評価方法」にて例を3つご紹介しています。

投資は常に自己責任なのだから、客観的評価より主観的判断が優先されるのは当たり前のことです。

つまり、M&Aに「適正価値」なんて存在しません。

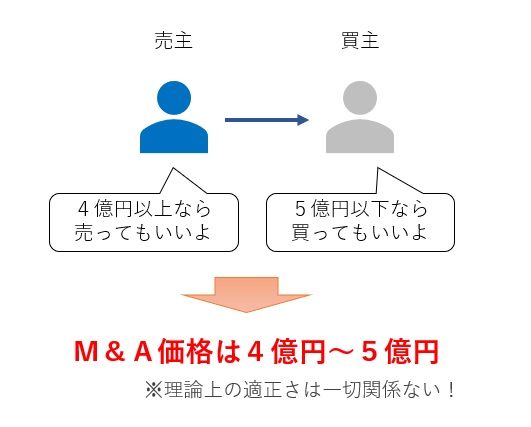

強いて言えば、

- 売り手にとって、納得できる価格以上なら高ければ高いほど適正価格

- 買い手にとって、納得できる価格以下なら安ければ安いほど適正価格

という、当たり前の事実があるだけです。

この売り手、買い手それぞれの価値判断と価格との関係は、「セラーズバリューとバイヤーズバリュー/価格が決まる唯一の仕組み」にて、図を交えながら、少々専門性も交えて解説しています。

「適正価格」に込められた情報弱者への罠

以上のように、M&A取引に「適正価格」なんて存在しませんが、実際の現場では、「適正価格」は結構飛び交う言葉です。

たとえば、以下のような発言が飛び交います。

M&Aプロセス初期、M&Aアドバイザーが売り手に対して「社内の専門部署が査定したところ、御社の適正価格は2億円前後と算定されました。まずは2億円ぐらいで買い手を探していきましょう」

あるいは、

価格交渉の場面で、買い手が売り手に対して「御社の価値評価を外部の公認会計士に依頼したところ、2.8~3.5億円が適正価格だと言われてしまいました。今の前提である4.5億円は高すぎるので、せめて3.5億円まで下げてもらえませんか?」

といった具合です。

わかりますでしょうか? M&Aアドバイザーも買い手も、自分の都合の良い方向へと売り手を誘導しています。彼らのいう「適正価格」がマトモに計算されたものかどうかすら説明がありません。

しかしながら、何か「適正価格」の計算式がどこかに存在し、どこかの頭のいい人が正しく計算してくれると思い込んでいる人は、つい値下げに応じてしまうかもしれません。情報強者はそうやって情報弱者に心理戦を仕掛けます。それは単なるブラフなのですが、リテラシーのない相手には結構利くので、実際に多く行われているのが現実です。

「適正価格」を利用した心理戦を撥ね退ける一言

なお、上記のような駆け引きをM&Aアドバイザーや買い手から持ち込まれたときは、以下のような回答をしましょう。

その適正価格はどういう理屈で算出されているんですか? 感覚的に安すぎると思うので、それが適正だと考えている根拠を、普通の経営者である私にも納得できるように説明してください。

彼らのいう「適正価格」が単なるブラフであれば、たったこれだけで撥ね退けることができます。ぜひ覚えておいてください。

M&Aは騙されるほうが悪い

「M&Aは究極の自己責任」という言葉があります。もし情報強者から根拠薄弱な「適正価格」を大仰に説明され、その場の空気に飲まれたとしても、それはハメられたほうが悪く、ハメたほうのお手柄です。

上述した「M&Aに適正価格は存在しないと断言する根拠」は、すごくシンプルな話だったのではないでしょうか。人生を懸けて育ててきた会社を売るという一大イベントで、相手がしゃべる謎の理論理屈よりも自分の腹落ち感を信じるというのは当然のことだと思います。

くれぐれも、奇妙な理論理屈に騙されないようにしてください。

特に「簡易企業価値算定」と称して無料で売却価格を見積もるという仲介業者のサービスには要注意です。詳しくは「M&Aでは無意味な『簡易企業価値算定』を仲介業者が行う3つの思惑」にて解説しています。

おわりに

今回は、M&Aの「適正価格」を巡る現実と注意点をご紹介しました。まとめると以下のとおりです。

- 買い手もM&Aアドバイザーも、売り手には「謙虚」であってほしい

- M&Aに「適正価格」は存在しない

- 情報強者は「適正価格」という言葉で情報弱者を「謙虚」に誘導する

これをご覧の売り手の方は、くれぐれも「適正価格」などという言葉に惑わされず、しっかり価格交渉をしてほしいと願っています。

本記事のとおり、M&Aに「適正価格」という概念はないのですが、では、M&Aを検討する際の価格の目安はどのように考えるべきでしょうか。価格目安を見積もる方法は「M&A価格はどう決まる?価格相場の調べ方と高く売る3つのコツ」にて紹介していますので、参考にしてみてください。