会社を高く売るために必須となる【実態損益計算書】の作り方

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

M&Aで買い手の最大の興味は、M&A後にどれだけ利益が上がるかです。

将来きちんと利益が出る見込みが立っていれば安心して高値の入札ができますし、不確実性が高い場合はその分割り引いた価格を提示することになります。したがって、M&A後の利益見込みは売り手オーナーとしても無関心ではいられない問題なのです。

買い手がM&A後の利益を見込むために重要視するのが、「実態損益計算書」です。この実態損益計算書がインフォメーションメモランダムに適正に記載されているか否かで、十分なM&A価格が出るか否かが決まります。

しかし、それだけ重要な実態損益計算書ですが、あまりやる気や財務リテラシーのないM&Aアドバイザーを使っていると、インフォメーションメモランダムに記載してくれなかったり、トンチンカンな損益計算でかえってM&A価格を下げてしまうことも起こります。このような低レベルのM&A仲介会社も少なくないため、売り手オーナーとしてはしっかり監督できる知識を持っておく必要があります。

そこで今回は、高値で会社を売るためには絶対必要な、実態損益計算書の作り方を解説します。これを読んでおけば、高値の入札を集め、最後まで高値で売却することができるでしょう。

入札前に実態損益計算書を提示すべき理由

作り方の前に、そもそもなぜ実態損益計算書を売り手が用意すべきなのか、その理由を理解しておきましょう。それがわかっていないと的外れな内容になりかねないからです。

買い手が決めするときに真剣に考えていること

買い手は入札を行うにあたり、「この事業はM&A後にどれだけ利益を上げてくれるか」を考え、その利益で回収できる範囲内で入札価格を決定します。

したがって、「M&A後の損益見込み」こそが、買い手が真に欲しがっている情報なのです。

しかし、将来のことは誰にもわかりません。買い手はインフォメーションメモランダムや決算書に記載された様々な情報から、M&A後の利益を“想像”していきます。

具体的な値決めの方法は買い手の社内で決めていくものですが、中小企業M&Aでは大きく3つの方法が主流です。詳しくは「DCFなんて嘘?M&Aの入札で買主が本当に使う3つの株式値決め法」をご覧ください。

買い手がM&A後の利益の参考にする情報

買い手もM&A後の利益を当てずっぽうで想像しているわけではありません。そこには買い手独自のM&A後の経営計画やシナジー効果が入り込みますが、主に以下の情報を参考にしながら計画を考えていきます。

- 直近数年のM&A対象会社の業績と推移分析

- 上記の業績のうち、M&A後のコストカットの可能性

- 直近の業績推移分析から推察される将来トレンド

- 買い手と対象会社のシナジー効果

- M&Aスキームよって生じる買い手の節税効果(のれんの節税効果など)

このうち、将来予想のもっとも基礎的なベースとなるのが、直近数年で対象会社が上げた業績です。過去業績の分析を発射台にして、将来の計画を描いていくことになります。

つまり、買い手は発射台に資する過去の業績情報とその分析を欲しがっています。

入札前に開示しなければ意味がない

もちろん、過去の業績情報が売り手側から提供されたからといって、それを鵜呑みにしてM&Aをクロージングするほど買い手はバカではありません。ちゃんとデューデリジェンスを行い、改めて提供された情報が正確なものか確認します。

しかし、中小企業M&Aで一般的なオークション入札型のプロセスでは、デューデリジェンスができるのは入札後、1社に絞られたときです。入札段階ではインフォメーションメモランダムと決算書ぐらいしか情報がありません。

オークション入札型のM&Aプロセスがイメージできない際は、「自社争奪戦を起こすオークション入札型M&Aプロセスの流れと要点」をご覧ください。

そのため、一旦は売り手から提供された過去の損益分析情報を前提とし、入札を行います。そしてデューデリジェンスによってその内容を確認し、悪い方向に異なっていたらそれを理由に減額を迫ります。これは非常に合理的な減額理由(十分で正確な情報を出さなかった売り手が悪い)なので、売り手としてはぞんざいに扱うことができません。

なお、もしもインフォメーションメモランダムに過去損益の分析情報が載っていなかったらどうなるか? この場合の対応には2種類あり、1つは安全のため思い切り低い価格を入札するか、もう1つは当てずっぽうで入札してデューデリジェンス後に大幅減額を迫るかです。いずれにせよ、売り手としては大損害を被ります。

以上の点からもわかるように、高値でM&Aをするにはインフォメーションメモランダムの記載が非常に重要になります。どのような記載が必要になるかについては、「M&A売価に3倍差が付くインフォメーションメモランダムの記載内容」にて詳しく記述していますので、ぜひご覧ください。

実態損益計算書とは何か?

では、いよいよ実態損益計算書について理解していきましょう。

実態損益計算書は、M&A対象事業の「真の損益実態」を表すもので、過去の損益を分析した結果としてまとめられます。

普通の損益計算書が「実態」を表していない理由

ご存じのとおり、損益計算書は1年間の収益と費用を集計し、最終的な儲けを計算するものです。

したがって、一見これ以上ない損益の実態のようですが、実は以下のような事情により、純然たる事業の損益実態を表しているものではありません。

普通の損益計算書の問題点① 会社全体の損益である

まず、損益計算書は純粋に事業そのものの損益を計算しているのものではなく、会社全体の損益を一括して取り扱っているものです。

したがって、複数の事業や本部費なども含まれた損益であり、これだけ見ても本当の事業の損益はわかりません。

普通の損益計算書の問題点② 節税や社長の個人利用が含まれる

純然と事業の支出しかしていない中小企業はほとんどありません。損益計算書には以下のようなものが含まれています。

- 役員生命保険の保険料

- 個人利用の役員社宅の家賃、減価償却費、固定資産税

- 個人利用の社用車、駐車場代、ガソリン代、交通費

- 事業と個人の線引きが曖昧な交際費、会議費

これらは事業本来の費用ではないため、事業の実態損益からは外す必要があります。

普通の損益計算書の問題点③ イレギュラーな損益が入り込む

損益計算書は年間の全損益を集計したものですので、例外的に発生したイレギュラーな損益が含まれています。

たとえば、従業員さんの退職金は事業に直接関係する費用ですが、たまたま退職が重なってしまうと結構な金額の損失になります。

このような費用は数年間の平均値に置き換えて平準化したほうが、事業の本来の収益力(正常収益力)の推移がわかりやすくなります。

普通の損益計算書の問題点④ 役員報酬の水準が不明

中小企業では、役員報酬の適正額というものは一概には言えません。株主=役員であるため、業務に対する対価というより、税金や資金繰りの兼ね合いで金額が決まりがちです。

事業本来の実態損益を出すという目的に照らせば、「もし他人に事業を任せる場合、いくら出すべきか」という水準に置き換える必要があります。

実態損益計算書が表すもの

実態損益計算書は、上記のような普通の損益計算書を修正し、事業本来の損益を明確にしたものです。

そのため実態損益計算書には節税や個人利用の費用は入っていませんし、イレギュラーな損益も外されています。また、本部費については参考情報として開示されるにとどまります。

要するに、買い手候補がM&A後の損益を見込むための発射台として必要な情報である必要があります。

基本的に営業利益までだが、例外もあり

なお、実態損益計算書は事業本来の損益を表すものですので、基本的には売上高から営業利益までが開示されます。

ただし、それ以下の項目(営業外収益/費用、特別利益/損失)で、事業本来の損益を正しく表していると考えられる収益費用がある場合は、これも含めて計算することになります。

図解で実演!実態損益計算書の作り方の手順

では、実態損益計算書はどのように作っていけばいいでしょうか。以下でその作り方の手順をご説明します。

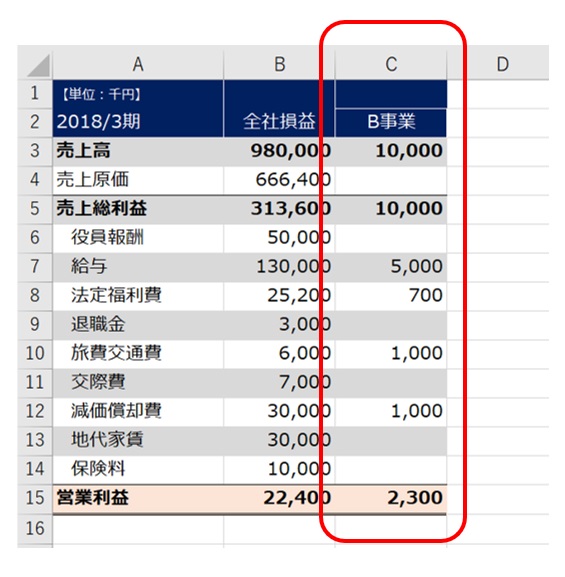

手順1.Excelに全社の損益計算書を入力する

まずは直近の1年分の損益計算書をExcelに入力していきます(下図)。

実態損益計算書のスタートは、必ず決算書に記載された全社の損益計算書です。仮に部門別会計を組んでいて、会計ソフトから部門別の損益計算書が出る場合でも、全社の損益計算書をベースに作り始めてください。

なぜなら、全社の損益計算書は税務署に提出されたフォーマルな書類であり、そこから引き算で作られた実態損益計算書のほうが、はるかに説得力が高いためです。

なお、製造原価がある場合は、製造原価の内容も入力していきます。

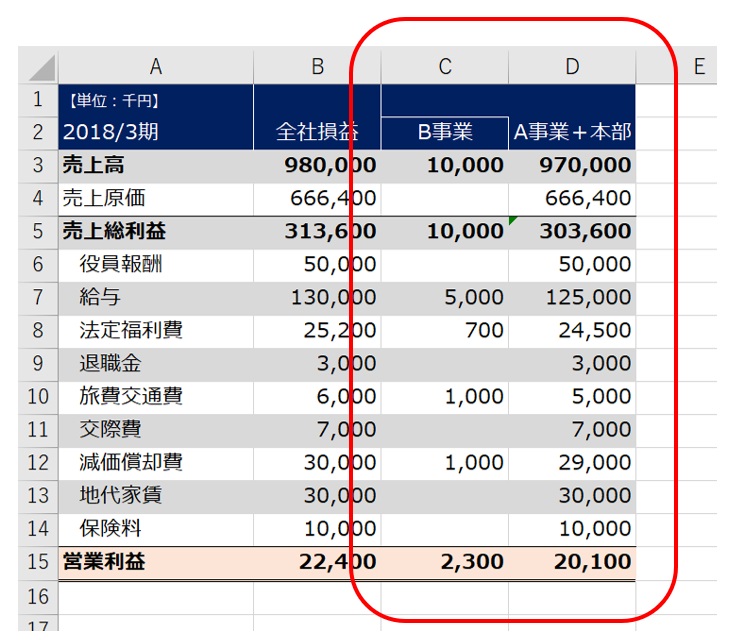

手順2.M&A対象外事業の直接損益を除外する

複数の事業を営んでいる場合は、M&A対象外となる事業の売上や費用(直接要したもの)を、事業ごとに次の列に入力していきます(下図)。

最後に引き算によって、M&A対象事業+本部費のみの損益を算出します(下図)。

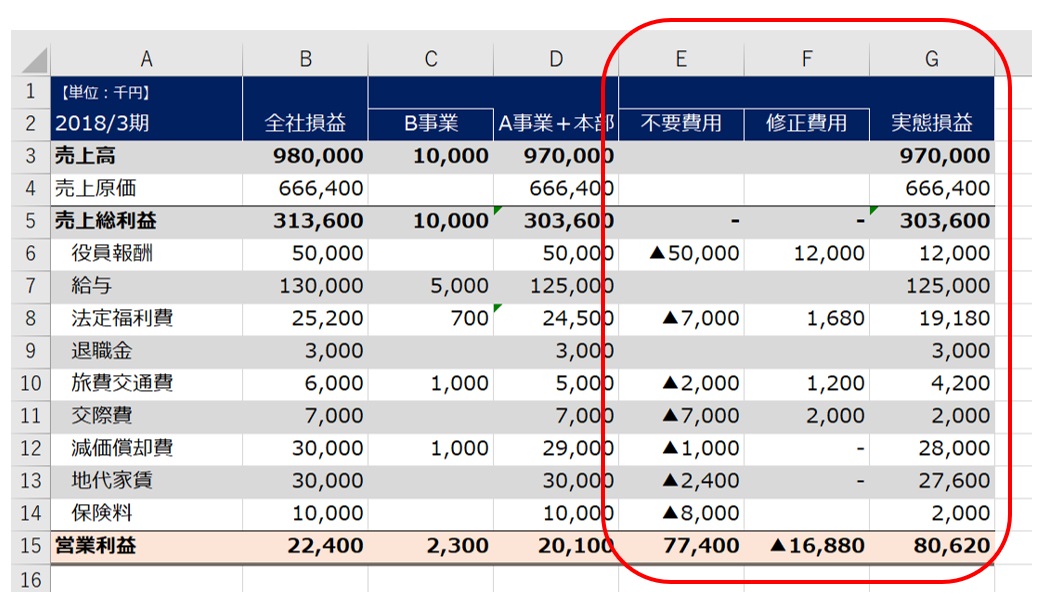

手順3.余計な費用を除外する

次に、節税や個人利用による費用や過大な役員報酬を適正な水準に収めていきます。まずは該当項目は全部除外し、次に適正額を追加入力するイメージで行います(下図)。

上記は、役員報酬の過大分調整(50百万円→12百万円)や、旅費交通費、交際費の過大分調整、社用車・社宅の減価償却費・地代家賃調整、節税のための役員保険の保険料除外を行ったものです。

これによって出た損益こそが、会社がこの事業を営んだときに生じる本来的な営業利益(スタンドアロンインカム)です。

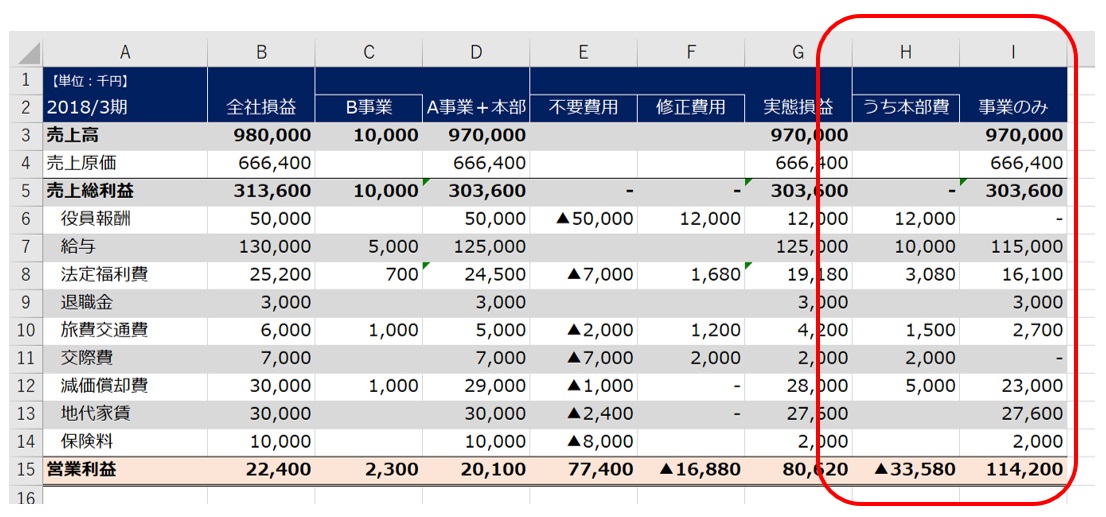

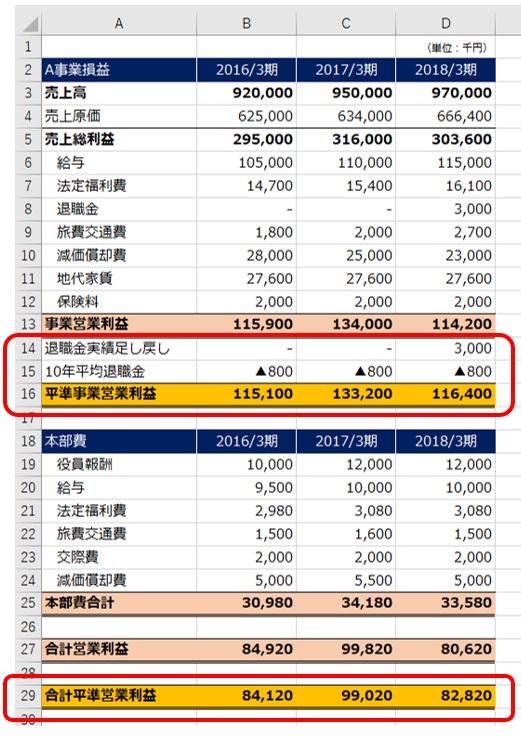

手順4.本部費と事業損益を分解する

ただし、本部費の情報は買い手にとって非常に重要なため、手順3で計算できた実態損益を事業損益と本部費に分解します。先に本部費に該当する損益を集計し、引き算で事業損益を算出しましょう(下図)。

一応これで1期分の実態損益は出来上がりですが、入札で高値を引き出すにはもう少しやることがあります。

手順5.実態損益分析を3~5年分行って比較する

同じ作業を直近の3~5年分行い、横に並べます(下図)。

横に並べてみると、手順4までの修正漏れが発見しやすくなりますし、事業の状況が非常に説明しやすくなります。損益の変動については質問されるところですので、事前に準備しておきましょう。

手順6.イレギュラーな損益を調整する

最後に、イレギュラーな損益があれば、平均値に置き換えるなどの調整を加えます(下図)。

このような、イレギュラーな損益を排除したノーマルな損益を「正常収益力」と呼ばれ、デューデリジェンスの最重要項目として調査されます。

以上で実態損益計算書が出来上がりです。ただし、ただ作っただけでは何の意味もありません。インフォメーションメモランダムにうまく記載する必要があります。

実態損益計算書のIM上の見せ方

以上のように作成した実態損益計算書は、インフォメーションメモランダム上でどのように見せればよいでしょうか。開示の仕方によって買い手の印象や計算が変わりますので、最後まで気を抜かないようにしましょう。

必ず計算過程を明示する

たまに結論だけ(計算終了後の損益計算書だけ)を載せているインフォメーションメモランダムを見かけますが、見せ方としては0点です。

実態損益計算書は、上記のような計算過程がすべてわかる内容でなければ意味がありません。なぜなら、売り手が行った実態損益の修正計算を確認し、「ここはもっと費用を減らせるかな」「うちが買ったらこの金額はもうちょっと掛かるかな」など、自社の実態に応じて再調整を行います。

このように買い手側が検証・再調整ができるようにしておかないと、結局デューデリジェンスで再検証された結果、大幅な減額を要求されることになります。

修正の根拠は必須

これもインフォメーションメモランダムに記載されておらずに大変戸惑ったことがありますが、全社の損益計算書から実態損益計算書に修正する過程の理由や金額根拠は必ず記載しましょう。そうしないと何の価値もありません。

たとえば役員報酬を3,000万円から800万円に減額した場合、その3,000万円は誰の分なのか、800万円は何をする対価なのかを明確にしなければ、買い手は適正な修正かどうかわかりません。

実際、このような修正をどう行うかは、買い手候補によって考え方が大きく異なることがあります。買い手候補ごとの値決めの考え方を区別し、もっとも売り手に有利な考え方をする買い手を選ぶのが入札というプロセスですので、きちんとした情報を出さないと入札の意味がなくなってしまいます。

業績分析もぜひ記載しよう

実態損益計算書の作成手順5で行われる数年間の比較分析の結果はぜひインフォメーションメモランダムに記載しましょう。これは買い手候補が将来の損益を検討するためにはぜひ必要な情報です。

過去の業績分析から将来の損益を予想していきますので、いずれにせよデューデリジェンスで細かく聞かれるところです。営業上の問題がない限り、入札前から事実を明らかにし、誠実な価格を入札してもらえるようにすることが、本当に高値で売るための戦略です。

おわりに

今回は、買い手候補が入札価格を決めるうえで最重要視する実態損益計算書についてご説明しました。

きちんとした実態損益計算書をインフォメーションメモランダムに記載することが、自社を高い価格で譲渡する大前提となります。きちんと手順を踏みながら、買い手に事業の本当の力を正しく伝えましょう。

なお、もしもインフォメーションメモランダム作成段階でM&Aアドバイザーの能力や意欲に疑問を感じた場合、契約解除を真剣に検討されることを強くおすすめします。その理由は「マトモなIMが作れないM&A仲介会社は即契約解除すべき5つの理由」に記載していますので、ご覧ください。