投稿日:2019.01.11 最終更新日:2026.05.07

【図解】株式交換を使ったM&A手法と中小企業に不向きな3つの理由

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

株式交換とは、2つの会社が100%の親子会社関係を作ることを目的とした、会社法で制度化されている組織再編行為です。

簡単に言うと、2つの会社が100%の親子会社になることに合意し、それぞれ一定の手続の手続を実施さえすれば、会社法の規定によって自動的に100%親子関係が成立する、という制度です。

さて、M&Aは経営権の売買であり、その多くは「親子会社」を作ることによって実施されるため、株式交換は(合併とは違って)非常にM&A向きな組織再編制度です。そのため、上場会社同士のM&Aでは非常に多くの活用事例があります。あくまで上場会社同士のM&Aに限れば、ですが。

実は、中小企業を対象としたM&Aにおいては、M&Aスキームとしての株式交換が選択されることは、極めてレアケースです。買い手が非上場会社である場合はもちろん、上場会社の場合でも、ほとんど使用されていません。

株式交換は、なぜ上場会社同士のM&Aでは大いに活用され、中小企業M&Aでは全然活用されていないのでしょうか? 今回は株式交換を使ったM&Aスキームの具体的な内容を図解でご紹介し、中小企業M&Aでは滅多に使われない理由についてご説明しましょう。

株式交換とはどのような手法なのか

まず、株式交換とはどういった手順による組織再編手法なのかを確認しておきましょう。

100%親子関係が作られる流れ

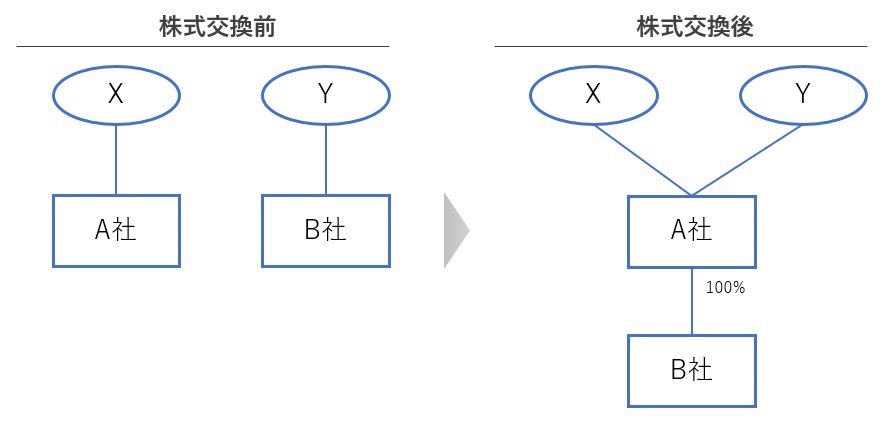

株式交換は、一定の手続が終わると、以下の手順で100%の親子会社関係が成立します。A社が親会社となり、B社が100%子会社となる流れを見ていきましょう(下図)。

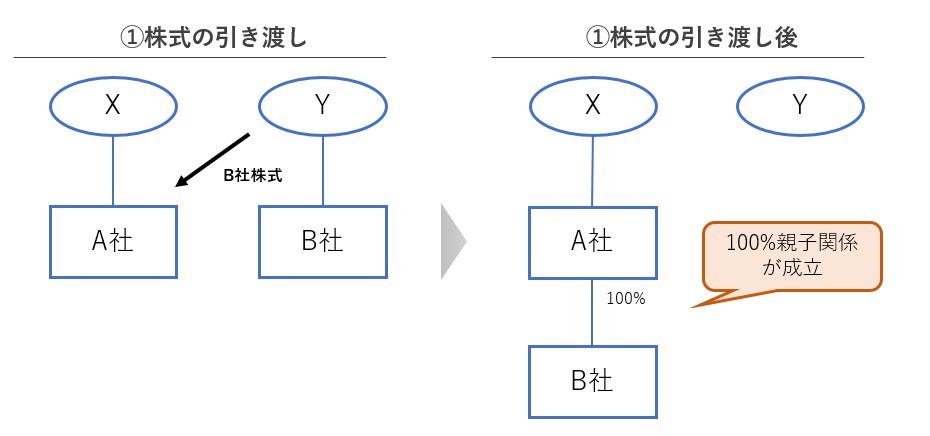

手順1.A社がB社株式を取得する

株式交換は、まずA社がB社株式を取得します。株式交換が成立すると、B社株主(Y氏)は必ずA社にすべての株式を引き渡さなければいけません。

A社はすべてのB社株式を取得しますので、A社とB社は100%親子関係になります。

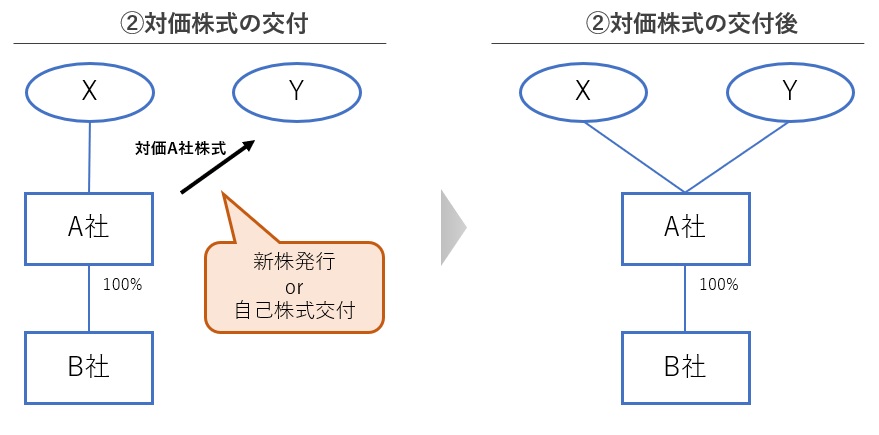

ただし、このままではY氏はB社株式という財産を失うだけです。そこで、A社から対価をもらう必要があります。

手順2.A社はA社株式をY氏に交付する

A社が対価としてY氏に渡すのは、A社の株式です。A社が新株を発行するか、元々持っていた自己株式(金庫株)を使って、元B社株主であるY氏に交付します。

これにより、Y氏はA社の株主になります。

株式交換の成立要件

株式交換は一定の手続をきちんと踏めば自動的に成立するのですが、では、具体的にどのような手続が必要なのでしょうか。

転換社債を発行している場合など、多少の例外ケースはありますが、基本的には以下の3つの手続を踏めば株式交換は成立します。

- 両社間での株式交換契約

- 親会社の株主総会での3分の2以上の同意

- 子会社の株主総会での3分の2以上の同意

それぞれの会社で3分の2以上が同意すればよいということは、3分の1以下の株主が反対しても必ず成立するということです。これが、後述する上場会社M&Aでの株式交換の大活躍につながります。

株式交換が上場企業のM&Aで大活躍する理由

上述のとおり、株式交換は上場企業同士のM&Aで非常に広く活用されています。一方的な買収だけでなく、対等な経営統合手段としての活用も可能です。

では、上場企業は株式交換のどのような利点に注目しているのでしょうか。株式交換を使ったM&Aのメリットをご紹介しましょう。

株式交換のメリット1.個々の株主の判断に委ねない

上場企業のM&Aで株式交換が選択される最大の理由が、「それぞれ3分の2の株主の同意さえ得られれば、確実に100%の親子会社を作ることができる」という点です。

上述のとおり、3分の1以下の株主が強固に反対をしても、100%の親子会社化を止めることはできません。そもそも、3分の2の株主の同意さえ得られれば、残りの株主の意見は確認する必要すらありません。

上場会社では、株主総会を開催しても、すべての株主が出席することはまずありえません。また、どんなに好条件でTOB(株式公開買付)を実施しても、すべての株主が応募することもありません。中には株を持っていることを忘れている株主もいるのだから、全員の同意は絶対に取り付けられないのです。

そのような中で100%の親子関係を確保する方法は極めて限られます。株式交換はその数少ない手段の1つなのです。

株式交換のメリット2.キャッシュが必要ない

M&Aは基本的には多額の支出を伴うものですが、株式交換では子会社の株式を受け取る対価として親会社の株式を交付しますので、キャッシュの流出がありません。

もっとも、3分の1以下の株主は、株式交換を止めることができない代わりに、親会社の株式ではなく同価値のキャッシュを要求することも可能です(反対株主の買取請求権)。実務上はある程度は反対株主の登場を見込んで、キャッシュを用意しておくことになります。

株式交換のメリット3.税制面の優遇措置がある

キャッシュを対価としたM&Aでは、売り手株主に税金が発生します。

一方で、株式を対価とする株式交換では、投資が精算されずに株式として引き続き保有することになるため、原則として売り手側で税が発生しないという制度設計になっています。

実務上はほぼあり得ないことですが、株式と金銭を同時に対価として交付する場合は譲渡益課税が発生します。なお、こちらもレアケースですが、「非適格株式交換」に該当した場合は子会社において課税が発生することがあります。

株式交換が中小企業M&Aでは選択されない3つの理由

上述のとおり上場企業のM&Aでは大活躍する株式交換ですが、中小企業のM&Aで用いられることはほとんどありません。その理由は、上場企業と中小企業の構造的な違いによるものです。

理由1.売り手株主が買い手企業の大株主になってしまう

株式交換では、株式交換による親会社の株式が、子会社の株主に対価として交付されます。つまり株式交換を使ってM&Aを実行した場合、売り手株主が買い手企業の大株主になってしまうのです。

多くの買い手企業経営陣は、この状況を嫌います。特に買い手企業がオーナー系のワンマン企業の場合、他人を大株主にすることは、オーナー社長にとって大きな権力減衰のきっかけになりかねません。

M&A対象会社が大手・中堅企業であれば、カリスマ経営者に大株主兼役員になってもらうという選択もありますが、中小企業M&Aでそこまでの好待遇がなされることはほとんどありません。

この点、上場企業同士のM&Aであれば、多数の売り手株主に広く薄く株式が配られますので、元々の状態と大きく変わりません。

理由2.売り手も株式をもらっても嬉しくない

買い手企業が非上場会社であった場合、株式をもらってもタイムリーに売り捌くことができませんので、あまり嬉しくありません。それよりもキャッシュをもらったほうがよいというのが大半の売り手オーナーの意見です。

買い手が上場企業であれば多少は嬉しいですが、大量の上場株式を一気に売ると値崩れを起こしますので、一定の売却制限(ロックアップ条項)が課されます。つまり、思うように売れるものではありませんので、やはりキャッシュのほうがいいという場合のほうが多いでしょう。

上場企業同士のM&Aで株式交換が使いやすいのは、対価としての株式が広く薄く交付されることで、値崩れを起こせるような大株主が生まれないことにもあります。

理由3.株式交換比率の設定が難しい

子会社の株主に対して何株交付するかという計算を「株式交換比率」と言います。原則として「親会社と子会社の株式価値の比率」が株式交換比率となり、バランスの取れた株式交換比率にしないと、親会社の既存株主か子会社の既存株主のどちらかが一方的に損をすることになります。

株式交換比率の決め方については、いずれ記事を追加する予定ですが、基本的な考え方は合併比率と全く一緒です。合併比率については「意外と単純!合併比率と株主構成の考え方と決め方」で解説しています。

親会社も子会社も上場会社であれば、株式市場を見ることによって、相当に客観的な株式価値を知ることができます。これをベースに株式交換比率を決めれば、ほとんどの場合で異論が出ることはありません。

これに対し、どちらか一方が非上場会社だった場合、「適正な株式交換比率」の出し方が非常に難しくなります。基本的にはDCF法のような「ファイナンス理論上適正な株式価値」をベースに決めていくのですが、その決め方に隙があるとして訴訟沙汰になることも少なくありません。

そもそも、中小企業M&Aに適正価格なんて存在せず、オークションに掛ければ理論上の適正価値の何倍の価格になることも少なくありません。理論上の適正価値では売り手から不満が出て、入札と交渉の結果の価格では買い手企業の株主から不満が出る、というジレンマに陥ることになります。

中小企業M&Aに適正価格が存在しないという理屈については、「セラーズバリューとバイヤーズバリュー/価格が決まる唯一の仕組み」で詳しく説明していますので、併せてご覧ください。

中小企業ではもっぱらグループ内再編に活用されている

以上が、株式交換が中小企業M&Aで活用されていない主な理由です。

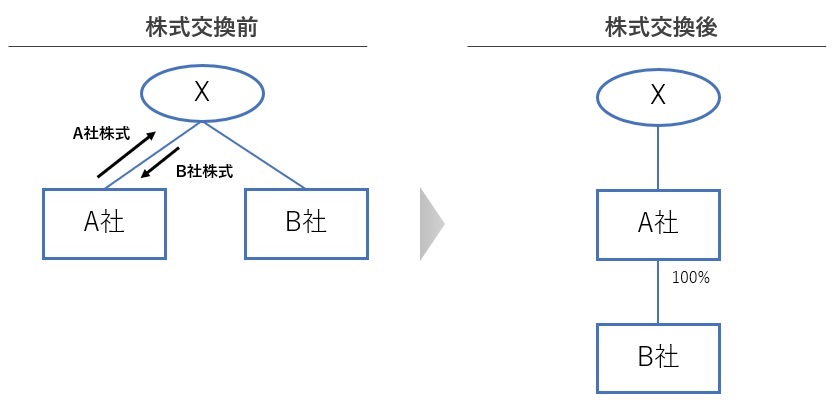

税金を発生させずにノーキャッシュで株式をやりとりできる株式交換は、中小企業経営においても広く活用されています。それはM&A(経営権の売買)ではなく、企業グループの資本関係を組み替える場面においてです。

たとえば、兄弟会社を親子会社にする際は、株式交換を使えば無税・ノーキャッシュで簡単に実施することができます(下図)。

中小企業においてはこのような使い方が一般的であり、M&Aで使われることはほとんどありません。

中小企業M&Aで実際に使われている4つのスキーム

上述のとおり、株式交換は中小企業を対象としたM&Aでは不向きであり、実際の中小企業M&Aの現場で使われることはかなり稀です。

中小企業M&Aでは、大半が以下の4つのスキームのいずれかで行われます。

- 単純な株式売買スキーム

- ヨコの会社分割(分割型分割)を用いたスキーム

- 事業譲渡スキーム

- タテの会社分割(分社型分割)を用いたスキーム

それぞれのスキームの詳しい手順や比較は「4大スキームを図解!中小企業のM&A手法のメリットデメリット比較」にてご紹介していますので、中小企業をM&Aする際は上記4つのスキームを基本路線として検討していきましょう。