投稿日:2017.09.27 最終更新日:2026.05.07

うっかりミスで経営破綻?合併で発生する税金に要注意

この記事を書いた人

古旗 淳一

STRコンサルティング代表(公認会計士・税理士) 中小企業M&Aの専門家として、YouTubeや無料配布書籍で広くM&Aの基礎知識やノウハウを発信している。

会社を大きく動かすとき、経営者ならば必ず気になるのが税金です。

合併で税金が発生するかどうかというと、「とんでもなく多額に発生するときもあれば、まったく発生しないときもある」という極端な制度になっています。しかも合併に関する税制は複雑で、ちょっとした手続の違いで驚くほど税金の額が変わってきます。

このような難しい税制(組織再編税制といいます)の細かいところは専門の税理士さんに任せるとしても、マネジメントとしては、概略だけはしっかり大掴みしておきましょう。

税が発生しない合併(税制適格合併)

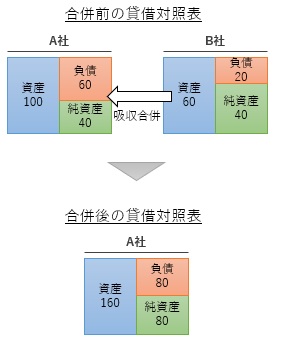

合併には、「税が発生する合併」と「税が発生しない合併」があります。まず、税が発生しない合併だとどのようなことが起こるか確認しましょう。

税が発生しない合併が行われた場合、存続会社と消滅会社の貸借対照表が単純に合算される形になります。

これによって、

- 存続会社・消滅会社ともに税が発生しない

- 存続会社の株主・消滅会社の株主にも、ともに税が発生しない

ということになり、法人税や所得税は誰にも発生しないことになります(登録免許税や不動産取得税などの税は発生します)。

法人税法では、このような合併を「税制適格合併」と呼びます。非常に重要な言葉なので覚えておきましょう。

税制適格合併の税務を仕訳の形式で知りたい方は、提携サイト「組織再編税制とらの巻」の「適格合併の税務仕訳」にてわかりやすく解説されていますので、ご参照ください。

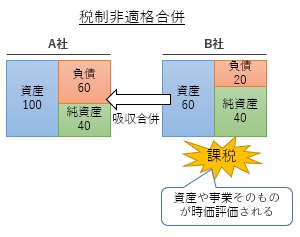

税が発生する合併(税制非適格合併)

次に、税が発生する合併(税制適格合併ではない合併、つまり税制“非”適格合併)誰にどのような税が発生するのでしょうか。

税が発生する合併では、消滅会社側で多額の税金が生じます。

消滅会社で発生する税金

まず、消滅会社では、消滅会社株主が受け取る「合併対価の額(交付される合併法人株式の時価)」と「貸借対照表上の純資産額(簿価)」の差額が「事業譲渡益」となり、課税されます。この税金は合併後に存続会社が申告・納付します。

税制非適格合併の税務を仕訳の形式で知りたい方は、提携サイト「組織再編税制とらの巻」の「非適格合併の税務仕訳」にてわかりやすく解説されていますので、ご参照ください。

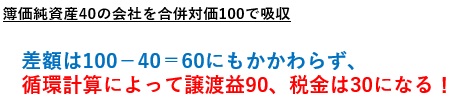

恐怖の循環計算に要注意!

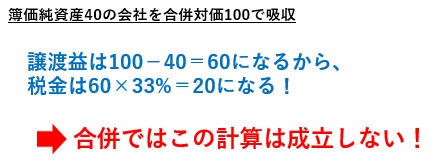

この際の「事業譲渡益」は、単純な計算ではありません。たとえば、純資産の簿価40の会社に対して、合併対価の時価が100だったとすると、差額は60です。仮に税率が33%だったとすると、税金の額は20だと普通は思いますよね?

ところが、実際には上記の単純な計算式は成立しません。非適格合併では「循環計算」と呼ばれる特殊な計算が発生し、最終的に事業譲渡益は90、税金は30になってしまいます。

合併では、外部から現金が入ってくるわけではないので、発生した税金はA社とB社の手元資金で賄う必要があり、下手をすると資金ショートに陥りかねません。非適格合併には要注意です。

循環計算の仕組みについては、複雑かつ専門的な論点のため割愛します。提携サイト「組織再編税制とらの巻」に記載の「非適格合併の循環計算」で詳しく解説していますので、気になる方はご参照ください。

消滅会社の株主に課される税金

税制非適格合併で大損するのは会社だけではありません。消滅会社の株主にも税金が課されます。

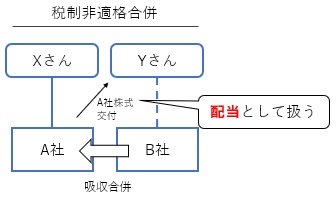

税制非適格合併の場合、消滅会社の株主が交付を受ける存続会社株式は、税金計算上は「消滅会社から配当(現物分配)されたもの」と考えることになっています。株式の譲渡扱いではないのでご注意ください。

これにより、消滅会社の株主が個人の場合は「配当所得」として所得税が課され、法人の場合には「受取配当金(みなし配当)」として収益計上されます。

配当については、株主が個人と法人で税制が大きく異なります。法人であれば二重課税防止のための税軽減制度が充実していますが、個人の場合はほとんどなく、最大49.44%の税が課されます。

所得税・住民税・復興特別所得税の合計から配当控除を考慮した最大税率が49.44%です。なお、株式を交付する方法を間違えると、この配当にも循環計算が発生し、実際の税負担は49.44%を超えることもあります。

株主にも相当多額の税金が発生することがありますが、実際にはそれに見合う金銭が配当されているわけではないため、株主も手元の現金から税金を納めなければなりません。

どうすれば税金が発生しない合併にできるのか?

では、どうすれば税制適格合併として税金を発生させないことができるのでしょうか。

税制適格合併として扱われるためには、法人税法で定められた「税制適格要件」を満たす必要があります。税制適格要件を満たせば適格合併、満たさなければ非適格合併となり、選択の余地はありません。

税制適格合併の要件は非常に複雑で、要件を満たすか否かは専門の税理士に慎重に判断してもらうべきですが、概要としては以下のような合併が税制適格要件を満たすように制度設計されています。

- 同一企業グループ内の合併

- 2つの会社が自主性を保ったまま行う合併(対等合併)

反対に言えば、上記以外の合併、たとえば一方的な企業買収としての合併の場合は、非適格合併になってしまいます。そのような合併を行う場合は、事前に株式関係を調整するなどして、適格要件を満たせるよう段取りを整える必要があります。

合併の税制適格要件については、提携サイト「組織再編税制とらの巻」に記載の「適格合併の要件」にて詳細に記載されています。素人判断は禁物ですが、どのような制度になっているのかの参考としてご参照ください。

必ず専門の税理士に相談を!

税制非適格合併は、非常に多額の税金が発生するため、うっかり非適格にしてしまうと、合併後に会社が傾く原因になりかねません。そのため、現実に行われている合併の大半は税制適格合併です。

単純に合併したのでは税制適格要件を満たさない場合でも、事前にグループ関係を作るなどして、適格要件を満たす工夫をすることは可能です。組織再編の税制をきちんと理解した税理士に相談すれば、無用な税金を避けることができます。

重要なのは、きちんと判断できる税理士に相談することです。非適格合併はとんでもない税金が発生しますので、判断ミスだけは絶対にないようにしましょう。組織再編は苦手としている税理士さんが多いので、安直に顧問税理士さんに相談することはお薦めできません。

当社では組織再編に精通した税理士と提携し、税制適格要件を満たすスキーム作りのお手伝いをさせていただいております。失敗の許されない分野ですので、少しでも不安があればぜひご相談ください。