M&A価格の決め方の1つに、「アーンアウト(Earn out)」という方法があります。日本語では「条件付き取得対価」と呼ばれますが、何だかよくわからない名前で戸惑う方も多いでしょう。

アーンアウトは、簡単に言えば「M&A価格の一部を出来高払いにする」というイメージです。詳しくは後述しますが、

M&A後1年で売上高が5%以上伸びたら、買い手は売り手に2億円追加で支払う

などの条件を、M&Aの契約書に書いておくのです。こうすることによって、買い手としては「高値づかみ」のリスクを軽減できるなどのメリットがあります。

とはいえ、弊社では中小企業M&Aにおいてアーンアウト条項のような危険な条項を設けるなんて、断固反対です。詳しくは後述しますが、アーンアウトには多くのデメリットがあり、非常に難易度が高い値決め方法だからです。

この記事では、

- アーンアウトの全般的な説明

- アーンアウトのメリット

- 弊社がアーンアウトに反対している3つのデメリット

についてご紹介していきます。

最後までご覧いただければ、アーンアウトを実行するハードルが非常に高く、安易な気持ちでは絶対に手を出すべきではないことがよくわかるでしょう。

ペッパーランチの売却はアーンアウトで実施

アーンアウトの採用事例として、いきなり!ステーキを運営するペッパーフードサービスが2020年7月に発表した、ペッパーランチ事業の売却案件は、このアーンアウトで実行されます。

この採用理由の推察も含めて、アーンアウトの仕組みや危険性を数字を交えて解説した動画を作りましたので、ぜひ併せてご覧ください。

アーンアウト(条件付き取得対価)の仕組みと条件

上述のとおり、アーンアウトとは出来高払いのようなものです。まずはその仕組みや考え方について、もう少し詳しく確認しておきましょう。

アーンアウトの仕組み

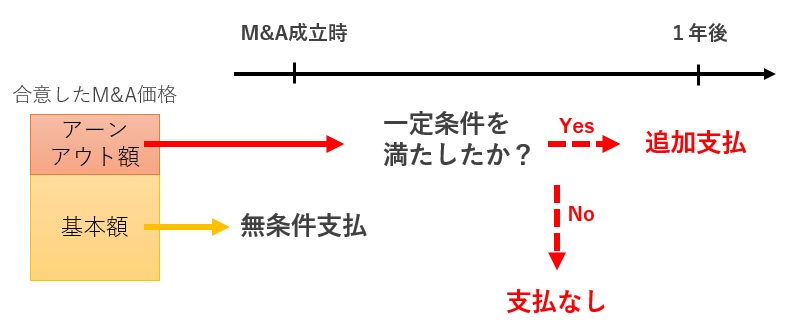

M&A価格にアーンアウト条項が付く場合、M&A価格は「基本額」と「アーンアウト額」に分かれます。基本額はM&Aの成立時点で支払われ、アーンアウト額は一定期間後に一定要件を満たした場合にのみ支払われます(下図)。

後述しますが、アーンアウト額は固定額である以外も、「売上高の目標超過額の〇%」といった決め方をすることもあります。

アーンアウトと分割決済の違い

M&Aの実務では、M&A対価の一部を分割払いにしておき、一定期間の間に売り手の責任となる問題が発生した場合に差し引いてから支払う「分割決済」と呼ばれる対価決済が行われることがあります(「保証金条項」や「人質条項」とも呼ばれます)。

これらは単なる分割払いであって、将来買い手から売り手に請求すべき金額が生じたときの支払い原資を担保するためのものであり、アーンアウトとは明確に異なります。

アーンアウトは、あくまで将来の目標達成状況に応じて追加のM&A対価を発生させるものですので、過去の責任の請求とM&A対価を相殺する分割決済とは意味合いがまったく違うのです。

アーンアウトと価格調整条項の違い

M&A対価の決め方については、さらに「価格調整条項」と呼ばれるものもあります。

価格調整条項とは、M&A成立日当日の財務内容をM&A価格に織り込むため、会社の決算が確定した後にM&A価格を確定させる方法です。(詳しくは「M&Aの【価格調整条項】は設けないほうがいいと思う3つの理由」をご覧ください。)

こちらも、M&A成立日当日の財務内容に注目して価格を調整する話であり、将来の業績に目を向けたものではありません。アーンアウトとはまったく違う考え方です。

アーンアウトの役割

アーンアウトは、売り手と買い手の将来見込のギャップを埋める役割があると言われています。

売り手は将来業績が伸びると予想していて、買い手はそこまでの伸びはないと予想していた場合、双方が納得できるM&A価格を導き出すのは簡単ではありません。そこで、「しばらく様子を見て、売り手の予想通りだったら追加で対価を支払いましょう」という決め方が発案されました。

このように、売り手と買い手双方の認識の溝を埋め、M&Aを成立しやすくするのが、アーンアウトの役割と言われています。(なんというか、いかにも早く案件をまとめたいM&A業者が思いつきそうな仕組みです。)

アーンアウトの条件設定方法

M&A価格にアーンアウト条項を加える場合、どのような場合に追加報酬を支払うかを明確に合意しておく必要があります。多くの場合で、以下のような基準が設けられます。

- M&A後1年間の売上高が〇〇億円以上

- M&A後1年間のEBITDA(償却前利益)が〇億円以上

- M&A後1年以内に新商品の市場投入が成功

- M&A時点で申請中の特許が承認

これらの条件を満たしたときに定額の追加対価が支払われる場合と、目標超過額の〇%といった形で支払われる場合、または複雑な計算式で支払いが行われる場合など、いろいろなパターンがあります。

必ず最終契約書で明記する!

なお、当然のことですが、必ずM&Aの最終契約書(株式譲渡契約書・事業譲渡契約書)に、アーンアウトの条件や金額の計算式は明記し、後で齟齬のないように明確にしておく必要があります。事後では案件の破談という選択肢ができないため、トラブルはどこまでも大きくなっていきます。

M&Aの条文解釈を巡るトラブルは、中途半端な弁護士を雇っている程度では防げません。中小企業M&A向けにアーンアウト条項を設計できる弁護士さんはかなり稀少ですが、アーンアウトを盛り込むのであれば、どんなに労力をかけてでも探すべきであると言えます。

アーンアウト条項を設けることのメリット

では、アーンアウト条項を設けることによって、どのようなメリットが享受できるのでしょうか。買い手と売り手のそれぞれでメリットを確認しておきましょう。

買い手のメリット:価格に対するリスクを低減できる

買い手にとって、高値づかみはM&Aの失敗に直結する深刻な問題です。M&A対象会社の実力を過大評価せず、身の丈に合った価格で買わなければ、M&A投資を回収できずに大きな損害を発生させることになります。

M&Aはまだ見ぬ将来の利益の売買ですが、アーンアウト条項で1年でも先の利益状況を価格に織り込むことができれば、高値づかみのリスクはずっと低減されます。

売り手のメリット:目標達成時の手取りが増える

M&Aは売り手と買い手の交渉であり、どちらかが得をした場合、交渉次第でもう一方の得にもなります。

つまり、上記の「リスク低減」という買い手のメリットを見抜き、買い手がそのメリットを享受することに対する見返りを求めることができれば、売り手にとって交渉上の大きなカードになるということです。

アーンアウトは、本来買い手が背負うべき目標未達のリスクを売り手に背負わせるという条項ですから、売り手にはそれに対する十分な対価を求める権利があります。

つまり、買い手はアーンアウトがなければ相当低い価格で買わざるを得ないところ、リスクがなくなることによって高い価格も出せるようになるため、目標達成時の売り手の手取りは大きく増えるというメリットがあります。

それでもアーンアウトには反対したい3つの理由

以上のように、アーンアウトには売り手・買い手双方のメリットがあるのも事実です。しかし、実際には中小企業M&Aでアーンアウトを実施するのは止めたほうがよいと考えています。特に、弊社が売り手側のアドバイザーであれば強く反対します。

以下では、我々がアーンアウトに反対する理由をご説明しましょう。

理由1.公正で客観的な要件設定の難しさ

アーンアウトの要件は、売り手・買い手双方が納得して受け入れられるものでなければなりません。これは簡単なようでいて、結構難しい話です。

M&Aは将来の利益を売買するものですから、本来は利益指標こそアーンアウト設定に相応しい基準です。しかし、その利益を算出する会計基準というものにはある程度の選択の幅が存在します。買い手はなるべく利益の少ない会計処理を選択したいところですし、売り手はなるべく利益が大きくなる会計処理を選択したいと考えます。どのような会計処理を選択するかは、会計基準を熟知した者同士が事前に議論して決めておく必要がありますが、普通の売り手さんはそんなスキルを持ち合わせていません。

では、比較的会計基準がシンプルな売上高や販売数量を基準とするのはどうかというと、それも単純ではありません。業種業界にもよりますが、採算度外視で販促費や交際費を使い、宣伝を打っていけば、普通は売上高が上がります。しかし、それが利益に結び付かなければ、買い手にとって何のメリットもありません。逆に販促費を絞るという選択をすることも十分考えられますが、売り手としてはこれに不満を抱くかもしれません。

このように、双方が納得できるアーンアウト要件を設定するのは、意外とかなり難しいものです。中小企業M&Aでは売り手やその顧問税理士が会計ルールを熟知していないという問題もあり、一方的に損を負わされる懸念は払拭できません。

詳細は割愛しますが、海外のアーンアウト案件ではM&A後の経営方針をかなり厳密に取り決め、これに違反した場合の違約金請求権(アクセレレーションライツ)を設定しています。このような契約条文設計はビジネス・法務・会計に関する極めて高度な知識と経験が不可欠であり、相当な弁護士費用が発生します。

理由2.M&A直後は業績目標どころじゃない

中小企業M&Aというものは、その会社の魂であるオーナー経営者が退任し、買い手が新しい魂を吹き込むというものです。現状維持など到底できるものではなく、新しい組織体制・組織文化に作り替えていく非常に大がかりな作業が待っています。

中小企業がM&A後に現状維持をできないという事実については、「M&A後に『現状維持』できない理由と買い手が全力で実施すべきこと」にまとめています。

M&A直後のPMI(対象会社を買い手企業グループの一員として迎える一連の取り組み)は、買い手にとってのM&Aの成否をわける非常に大事な正念場であり、ここで失敗するとM&A自体が取り返しのつかない失敗につながります。はっきり言って、目先の業績目標を管理する余裕はありません。

たとえば、M&A後に新社長として送り込んだ買い手企業社員が、思ったより良い働きをしてくれなかったとしましょう。買い手企業が本気でM&Aを成功させたいと思っているなら、すぐにもっと優秀な社員と交代させるか、人数を増やすべきです。しかし、それは間違いなく利益を押し下げる施策ですから、アーンアウト条項を抱える売り手としては面白くないでしょう。

このように、買い手が本気でM&Aの成功を目指すなら、目先の業績目標なんて気にしている場合ではありません。このような場合に、目標達成にインセンティブを持っている人が関わってしまうと、却って現場の足並みを乱す結果に終わります。

理由3.不満と不安がM&Aを失敗に導く

以上の2つの問題点からわかるように、どう考えても後々になってから、どちらかまたは双方に不満が生じることが目に見えています。

M&Aの価格条件交渉の場面では、売り手と買い手は対決モードになるのは当然なのですが、価格条件が確定したら、あとは双方が協力してM&Aの成功に突き進むべきです。そうしなければ、M&Aは双方にとっての失敗に転落する可能性が極めて高い難しいものです。

このような状況で、後になって「話が違うじゃないか」という喧嘩になったり、「先方は本当にアーンアウトに納得してくれるのだろうか?」と不安になったりするのは、M&Aの成功にとって大きなマイナス要因になりかねません。このような不満と不安の種は、可能な限り摘み取っておくのが賢明な発想だと思います。

アーンアウト条項を設けるときは限定的に!

以上のように、弊社では中小企業M&Aにおけるアーンアウト条項の設定に対しては否定的に考えており、基本的には盛り込まないようにアドバイスさせていただいています。

もしアーンアウト条項を設けるのであれば、上述した「申請中の特許が承認されたら〇〇万円積み増し」のような、誰から見ても納得できる要件に限定するべきでしょう。そうでなければ、なかなか双方が納得のいく運用は難しいと言えます。

上述のとおり、M&A後は売り手と買い手の共同作業が重要になりますので、喧嘩の種はなるべく残さないようにしましょう。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)