グループ組織再編では、株式をやりとりすることが非常に多く発生します。この際に決めなければならないのが株式の「取引価格」です。

「非上場株式は相場がないんだから適当に決めていいでしょ?」とか「額面100万円だから100万円で取引すべきでしょ?」と思われるかもしれませんが、そう簡単ではありません。きちんと検討した上で取引価格を決めないと、思わぬ税務否認を受ける可能性があります。

今回は厄介な株式の取引価格と税務リスクの関係について解説しましょう。

税金で時価が問題になる理由

基本的な課税の仕組み

法人税や所得税は「利益」に対して課税されます。利益とは、通常であれば「取引額」と「簿価」の差額です。

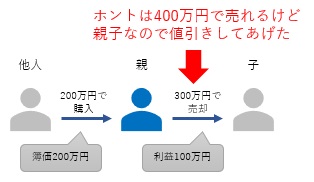

つまり、200万円で買ってきた株式が300万円で売れたら、100万円の利益が出たことになります。

そのため、普通はこの100万円の利益に対して税率を掛けて課税します。儲けに応じて税金が課される、感覚的にもしっくりくる仕組みです。

でも「時価」じゃなかったらどうなる?

問題は、資産の売買が常に「時価」で行われるわけではない、ということです。

たとえば、上記の取引で、株式の価値が本当は400万円のところ、「親子だから」などの理由で100万円値引きして取引した場合はどうでしょうか。

このときに実際の利益100万円に対して課税することが公平だ!という意見もありますが、税制度ではこのような取引は不公平だと判定します。具体的には、「本当の儲けは時価と簿価の差額200万円であり、100万円の値引きは親子間の贈与である」という取扱いをします。

結果、売主には200万円の譲渡益課税、買主には100万円の「みなし贈与課税」(贈与税)が課されます。

逆もまた然り

反対に、時価400万円にもかかわらず、買主が「パパの喜寿祝に1,000万円で買ってあげる!」と言って1,000万円で取引した場合はどうなるでしょうか。

400万円の価値しかないものを1,000万円で買ったので、400万円の株式売買契約と600万円の現金贈与が行われたとみなされます(上記は実際そうなのですが)。よって、譲渡益は200万円、贈与税対象は600万円になります。

結局課税対象総額は800万円ですが、譲渡益課税よりも贈与税のほうがずっと税率が高いので、全額譲渡益にすると大きな追徴課税を受けることになります。

簿価売りもダメ!

株式取引では、あまり深く考えずに「200万円で買った株式だから200万円で売ってもいいだろう」と思う人が結構います。これも、時価と簿価の差額が贈与税の課税対象になります。

ちなみに、「株式の額面が200万円だから時価は200万円でしょ?」と思う方も多いですが、額面と時価はまったく関係ありません。さらに言えば、「額面」という概念は会社法で廃止されていますので、株券や定款に書いてあっても何の意味もない数字です。

非上場会社の株式の時価とは

では、株式の時価とはどのように把握すればいいのでしょうか。実は、これに対しては、税法には何の明文規定も存在しません。

税理士さんによっては、税法に時価評価のルールが定められており、それに基づいて取引価格を決めないと税務否認されると思い込んでいる方もいますが、それは誤りです。株価評価ルールは「基本通達」という解釈指針に載っているもので、これは絶対的なものではなく、このルールどおりの価格設定を行った結果、税務調査で否認された例は多数あります。

上場会社であれば、日々株式市場で取引されていますので、時価は明確です。これに対し、非上場会社には時価を客観的に観察する方法がありません。

では、このような場合の時価はどのように考えたらいいのでしょうか?

公正な交渉の結果こそ本当の時価!

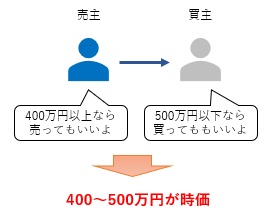

時価というのは、売主が「この価格なら売ってもいい」という価格帯と、買主が「この価格なら買ってもいい」という価格帯が交わる部分です。究極的にはそれ以上でも以下でもありません。

この価格帯の中であれば、たとえいくらであろうとも時価は時価ですので、課税当局が口をはさむ余地はありません。

ただし、それは「価格交渉が公正に行われた場合」に限ります。ここに悩ましい問題が生じるのです。

公正な交渉って何なのか?

「公正な交渉」というのは、利害が対立する売主と買主が、自分の利益を最大化するためにガチンコで交渉することです。そう表現すると何となく不穏当ですが、第三者間で行われる交渉であれば普通は公正な交渉だと判断できるため、取引額が税務上問題になることはほとんどありません。

一方で、交渉に際して何らかの手心が加わりやすいと考えられる場合、取引額が時価であることを説明するのは至難の業です。たとえば、親vs子、夫vs妻、会社vs役員、親会社vs子会社などの間の交渉は、単に当事者が自己の利益を最大化するだけではなく、何か手心が加わっていると見られやすいため要注意です。

私情が入り込みやすい取引の考え方

では、私情が入り込みやすい取引の時価はどのように考えたらいいのでしょうか。実務的には3つの方法を組み合わせて決めていきます。

- 理論上の株価計算方式を使用する

- 理論上の計算方式を簡易的に使用する

- 税法上評価額を準用する

理論上の株価計算方式を使用する

株式の価値評価というものは、経済学・経営学の分野で徹底的に研究されている論点であり、一定の評価理論が確立されています。これを適切に適用した価格が、理論上本当の時価にもっとも近い金額だと考えます。

理論上の時価の算定方法

理論上の株式時価を算定することを企業価値評価(バリュエーション)といい、以下のような方法があります。

- 会社が将来稼ぐ将来収益見込みから算定する方法

- 類似の事業をしている上場会社の株価から類推する方法

- 会社の純資産の金額から算定する方法

これらの方法のうち、どれが一番会社の実情を反映できるかを判断し、さらに複数の方法を組み合わせるなどして、価値を算定していきます。

この算定方法は理論上もっとも正しい株価算定方法である反面、計算には非常に高度な知識とスキルが必要であり、結構な費用が掛かります。

理論上の計算方式を簡易的に使用する

上記理論上の計算方式を本気で使おうとすると、どうしてもコストが嵩んでしまいます。そこで、理論上の計算方式のエッセンスだけ取り上げ、簡便的に計算することで、「当たらずとも遠からず」の株価を算定する方法があります。

この方法は信憑性が必ずしも高くないものの、低コストでできるメリットがあります。ただし、理論上の計算方式のどの部分を使うのかについては評価算定者の腕が重要で、なぜこのような計算が妥当と判断したのかを課税当局に論理的に説明できなければなりません。

税法上評価額を準用する

相続も株式の時価が問題になりやすい領域ですが、相続税では株式の価値を一定のルールに基づいて計算することになっています。

この計算ルールは、上記の理論上妥当とされる株式評価と比べると「時価でも何でもない数字」が算出されます。しかし、中小企業は時価の算定が困難であるとの配慮から、所得税法や法人税法では、「不合理である場合を除いて、これらの計算方式を準用してもよい」という、国税庁の解釈指針が出ています。

なお、税務上の計算ルールは「相続税法評価額」と「法人税法評価額」があり、売主・買主が個人か法人かによって、どちらを選べるかが決まります。また、買主が大株主か少数株主かによっても評価方法が変わることがあります。

なお、「不合理である場合を除いて」ですので、税務上の計算ルールを使っていても税務否認されるときは否認されます。実際、最高裁まで戦っても納税者が負けたケースはあります。

2と3の組合せがベター

親子間の取引など、私情が入り込みやすい取引において、取引額が税務否認されない安全圏で取引をし、かつ、コストを抑えようとするなら、上記の「理論上の計算方式の簡易使用」と「税法上評価額の準用」を組み合わせるのがベターでしょう。

税法上の評価額だけでは少し不安なので、「当たらずとも遠からず」の評価額と比較し、「不合理でないこと」を確認します。これだけで、税務否認のリスクを大幅に下げることができます。

理論武装が税務リスクを下げる!

非上場会社株式の時価は、ある意味では神のみぞ知るものであり、どこまでいっても税務リスクは付きまといます。このリスクを下げるためには、税務調査官に「なんでこの価格にしたんですか?」と訊かれたとき、理路整然と説明するための理論武装が必要です。

上述のとおり、税法でも「時価とは何か」について明確に記載されていません。したがって、「税法のルールに従いました」というのは理由になりません。なぜ税法の評価ルールを準用したのかを、理路整然と説明することが求められます。

また、交渉過程や参考にした資料、公認会計士の企業価値評価書などがあれば、必ず保管しておきましょう。ある意味、株式価値評価で重要なのは、計算結果よりもプロセスであると言えます。これらの準備をしっかりと整えておくことが、グループ組織再編による無用な税務リスクを避ける秘訣です。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)