合併すると、意外と困惑するのが経理担当者と顧問税理士です。

というのも、合併など組織再編の経理処理は会計基準の中でもトップクラスに複雑・難解で、バリバリの公認会計士さんでも全然理解できていない人も珍しくはありません。一応簿記2級の試験範囲ではありますが、ここで習う仕訳はほとんどの合併には使えません。ちゃんと勉強した会計のプロであっても、組織再編はあまり経験したことがない人であれば、まず太刀打ちできません。

そんな難しい仕訳の切り方を、わざわざマネジメントが勉強する必要はなく、我々のような専門コンサルタントに尋ねていただければ十分なのですが、今回は敢えて典型的な会計処理の例だけをご紹介します。というのも、かなり異例の特別損益が発生するので、出来上がりのP/Lを見たときに驚かないようにしていただければと思います。

会計仕訳の例:完全親子間の合併

今回取り上げる会計処理の前提は、以下のとおりです。

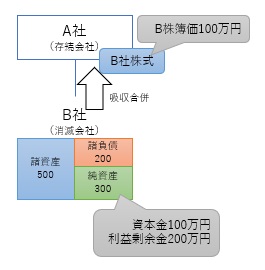

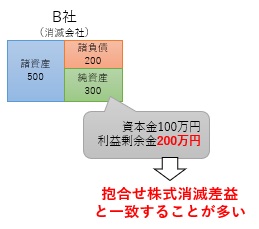

- 親会社A社が、100%子会社であるB社を吸収合併する。

- B社はA社が100万円で設立した会社であり、設立時からずっと100%子会社である。

- A社が持っているB社株式の帳簿価額は100万円である。

- B社のB/Sは、諸資産500万円、諸負債200万円、純資産300万円である。

世の中の合併の大半が上記のような合併です。なお、B社にA社以外の株主が存在していたり、B社が外部から買収した会社であったりすると、会計処理は変わりますのでご注意ください。

完全親子間合併の会計仕訳

上記例の会計処理のポイントは以下の3つです。

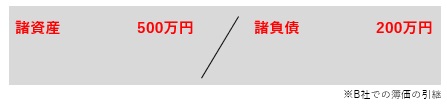

合併の仕訳の切り方①:資産負債はそのまま受け入れ

存続会社(A社)は消滅会社(B社)の資産負債を、帳簿価額のまま受け入れます。

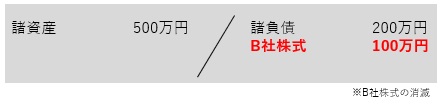

合併の仕訳の切り方②:B社の株式は消滅

B社が消滅すると、A社が持っているB社株式も消滅します。したがって、A社の貸借対照表上の「B社株式」も消滅させます。

なお、この「存続会社(A社)が持っている消滅会社(B社)の株式」のことを「抱合せ株式」と言います。

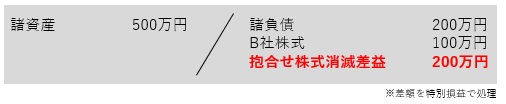

合併の仕訳の切り方③:差額を特別損益に

上記②までですと、借方合計が500万円、貸方合計が300万円ですので、借方が200万円多くなっています。ご存知のとおり、借方と貸方は必ず一致しますので、この差額を特別利益で埋めます。

この特別利益は「その他特別利益」などの科目名でも構いませんが、正式には「抱合せ株式消滅差益」という科目名が使われています。

抱合せ株式消滅差益って何?

抱合せ株式消滅差益は、世に無数ある勘定科目名の中でもトップクラスに難解な科目です。嘘だと思うなら、貴社の顧問税理士さんにこれは何かを訊いてみてください。ちゃんと答えられたらなかなかの強者です。

抱合せ株式消滅差益は、「抱合せ株式(B社株式)」が「消滅」することによって生まれる「差益」です。差益とは、「増加する資産・負債と減少する資産・負債の差額で、純資産を増やすもの」です。逆に純資産が減るときは「抱合せ株式消滅差損」になります。

100%グループ内で設立した会社の場合、抱合せ株式消滅差益の金額は「消滅会社の利益剰余金」の金額とイコールになることが多いです。なぜイコールになるかは、会計理論のなかなか深い部分であり、経営者が理解している必要はないので割愛します。「子会社が過去に作った累計損益を、特別損益で一気に親会社に取り込む」というイメージだけ持っていただければ十分だと思います。

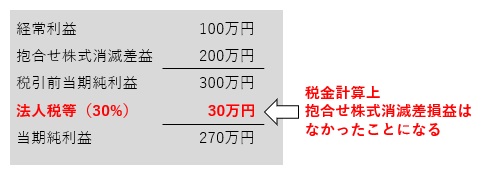

抱合せ株式消滅差損益は税金計算に影響しない!

もう一点重要なことは、「抱合せ株式消滅差益」も「抱合せ株式消滅差損」も、税金計算上はなかったものとして計算されるということです。

つまり、通常の利益が100万円で、抱合せ株式消滅差益が200万円、合計した税引前当期純利益が300万円だったとしても、税金が課される対象は通常利益の100万円だけです。(逆に抱合せ株式消滅差損が出ても、節税にはなりません)

なぜ利益が出ているのに税金が課されないのか、その理由は難解ですので、説明は割愛します。ただしちゃんと筋は通っているので、気になる方は電話してください(笑)

重要なことは、抱合せ株式消滅損益は税金計算上弾かれる損益だということです。繰り返しになりますが、抱合せ株式消滅差損益は多くの税理士さんが理解できていない現状があるため、ミスが非常に多くみられるところです。

そして、その金額はとんでもない額(上記例で過去の利益総額/ケースによってはもっと多額なことも)になり、誤って多額の税金を払っているケースもあります。もし「顧問税理士さん、よくわかっていないな」と感じるようなら、結構危険かもしれません。ぜひセカンドオピニオンを検討されることをお薦めします。

合併など、組織再編の税体系は非常に複雑で、きちんと処理できる税理士さんは非常に少数ですが、一歩間違えると想定をはるかに超える税金が発生します。合併の税務については「うっかりミスで経営破綻?合併で発生する税金に要注意」をご覧ください。

また、抱合せ株式消滅差損益が発生した際の税務調整は、関連サイト「組織再編税制とらの巻」の「完全子会社を吸収合併(無対価適格合併)の税務申告書作成例」で非常に詳しく解説されています。

日本語が含まれない投稿は無視されますのでご注意ください。(スパム対策)